常言道,念念不忘,終有迴響。

熬了快五年,毛戈平終於帶着他的彩妝公司有望上市了,衝擊A股“國產彩妝第一股”。

近日,證監會官網顯示,毛戈平化妝品股份有限公司(以下簡稱“毛戈平”)上交所主板首發通過。

圖片來源:網絡

從2016年首次遞交招股說明書,2017年提交更新版本,再到最近才過會...戰線拉得如此之久,但終究是,盼望着盼望着,春天的腳步近了。

作爲中國頂尖化妝師,毛戈平傳奇的職業生涯被不少人熟知且豔羨,但當他離開業界後,其創業打拼博上市之路卻並不一帆風順。

管它曾有多風光無兩,跨界創業也得面臨現實。

1

頂級化妝師的修煉之路

在成爲“網紅”之前,毛戈平的經歷已經閃着光環。

毛戈平出生在溫州,因爲喜歡文藝活動,年少便選擇了學習越劇,彼時的他也許沒想過自己這輩子會和化妝扯上關係。

於是乎,改變人生的轉機來了,一次偶然的機會,毛戈平所在的越劇團的化妝師因病告假,而他臨危上陣,當起了臨時化妝師,從此打開了命運的另一扇天窗。

在那時,專業化妝師並不是什麼正式的職業,而考慮到越劇後期受年齡的制約,毛戈平就覺得這不失爲一個新的嘗試,便開始搞起了化妝。

都說越努力越幸運,毛戈平的學習進修最終爲他帶來了碩果。

在他進入影視圈的職業生涯中,最出名的便是在電視劇《武則天》對劉曉慶妝容的塑造,要知道從16歲的少女到80歲的老人這一跨度難度不小。

圖片來源:網絡

圖片來源:網絡

不過,毛戈平抓住了這個機會,隨着劇集的播出,獲獎榮光也不斷,作爲“魔術化妝師”名聲大噪。

不過在他風頭正勁的時候,毛戈平卻決定離開他的“舒適圈”,選擇自己創業。

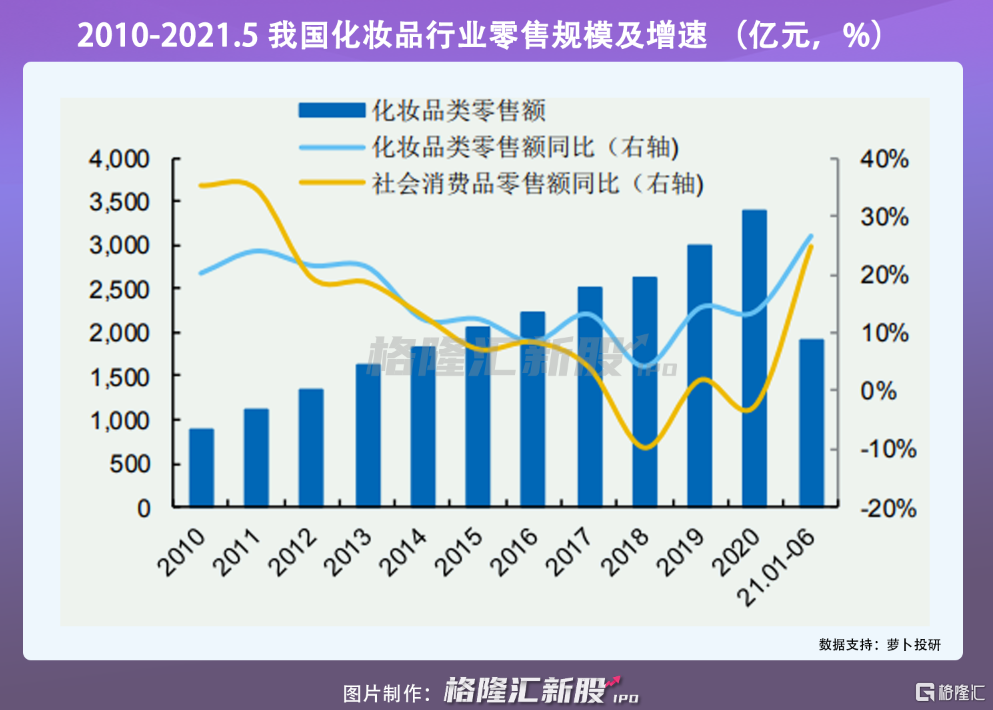

這一決定彷彿有預知,現在來看,在顏值經濟的驅動下,美妝市場確實可以掘金。

公開數據顯示,未來5年中國彩妝市場將以10.7%的年均複合增長率增長,到2025年其市場規模將達到700億元。

1988年毛戈平在杭州創辦了毛戈平化妝藝術有限公司,2000年又創辦了浙江毛戈平形象設計藝術學校,隨後便推出了同名的化妝品牌。

用自己做金字招牌,是招妙計,畢竟個人光環確實能爲品牌帶來流量。

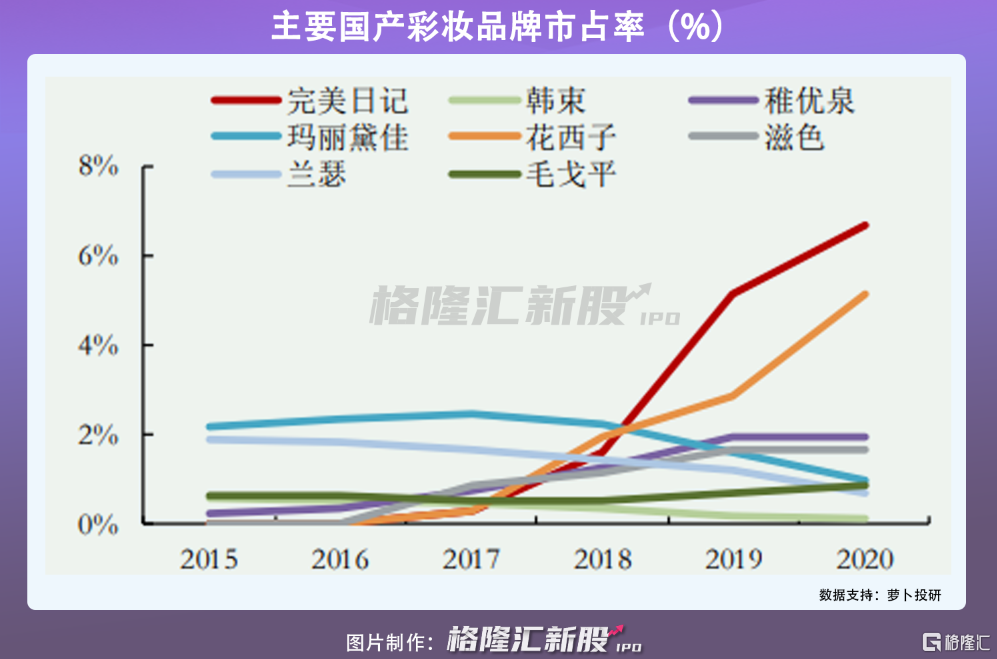

2015年在我國通過百貨商場渠道銷售的高端彩妝產品市場上,毛戈平排在第十一名,整體上國產彩妝還是受制於外國大牌,市場競爭中亟待突圍。

毛戈平的焦慮不期而至,從目前最新的2017年公開披露的招股書可以看出,他所面臨的經營痛點或許依舊如芒在背。

圖片來源:證監會官網

2

依靠創始人IP光環

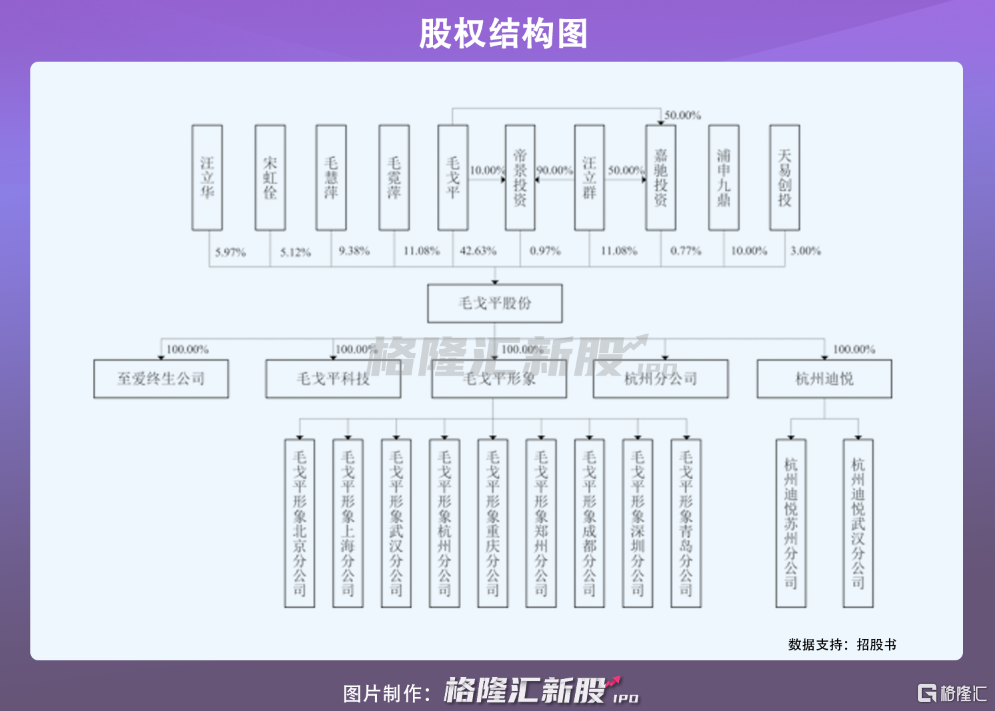

根據招股書,目前毛戈平、汪立羣夫婦直接持有公司53.71%的股權,並通過帝景投資、嘉馳投資間接持有公司1.74%的股權,爲公司的控股股東、實際控制人。

目前毛戈平品牌以彩妝爲主,護膚品爲輔,包括MGPIN與至愛終生兩大品牌,前者是核心品牌,定位高端化,以中高端百貨專櫃直營模式爲主;後者走經銷模式,瞄準二三線城市的女性消費者。同時,以子公司杭州毛戈平形象設計藝術有限公司爲主體,在北京上海、杭州等九地設立培訓機構開展化妝培訓業務。

毛戈平產品矩陣,圖片來源:招股書

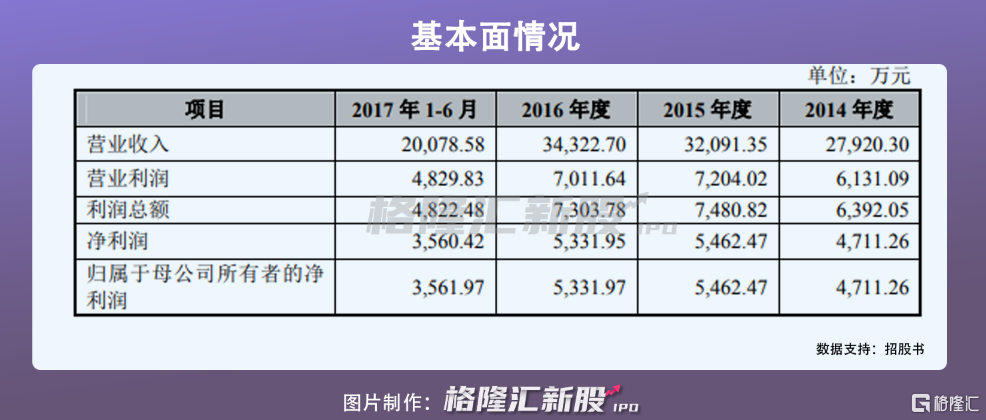

報告期內,毛戈平實現營收2.79億元、3.21億元、3.43億元、2.01億元,相應的淨利潤分別爲4711.26萬元、5462.47萬元、5331.95萬元、3560.42萬元。

從業務結構來看,公司的主力營收來源便是MGPIN品牌,佔比七成左右,顯然毛戈平本人的IP光環起到了重要的推動作用。而至愛終生品牌的發展表現相對平平。

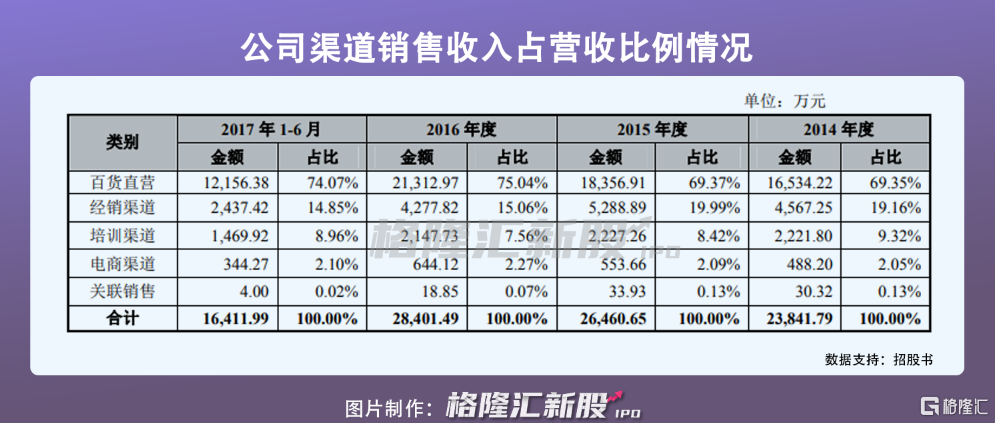

毛戈平的銷售渠道主要以百貨渠道爲主,報告期內這一渠道銷售收入分別實現1.65億、1.84億、2.13億、1.22億,佔營收比例分別爲69.35%、69.37%、75.04%、74.07%,存在增勢。不過證監會對於其銷售模式的商業合理性、以及不同銷售模式下毛利率差異的原因及合理性提出了問詢。

圖片來源:證監會官網

例如,旗下至愛終生產品銷售採用買斷式經銷模式。雖營利貢獻佔比平平,但隨着營銷網絡不斷壯大,對經銷商的管理難度也會上升,在一定程度上會對業績造成潛在負面影響。

同時,毛戈平藉着自身的IP效應也搞起了化妝培訓業務,營收佔比分別9.52%、12.64%、12.64%、13.64%,這一業務目前也受到了問詢。

圖片來源:招股書

圖片來源:證監會官網

毛戈平這一依靠名人背書的特徵或在未來更爲凸顯,要知道在2019年,毛戈平因在B站上的一則“換頭化妝”視頻衝上了熱搜,點擊量高達181.8萬。無數女生紛紛發聲“老師等我把頭寄給你”,自此他本人也走上了網紅之路。

圖片來源:網絡

作爲女明星“御用化妝師”,毛戈平本人越火,其品牌則越受關注,吸引的流量帶來的盈利潛能便越高。

在今年“618”活動期間, 毛戈平成交額同比增長263%,其中毛戈平品牌粉底液產品在18天內累計成交額同比增長125%。

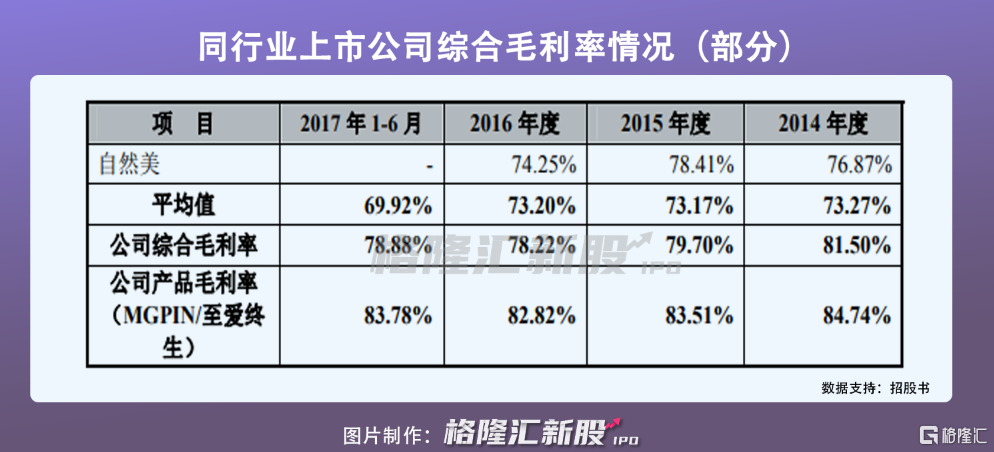

上述的名人效應,我們再熟悉不過,不過這一高度捆綁名牌的狀態一般會帶來單一風險,報告期內,毛戈平主營業務綜合毛利率分別爲81.50%、79.70%、78.22%、78.88%,略高於行業平均毛利率水平。

正所謂一朝風雲變幻下,一榮俱榮,一損俱損,流量可以爲其所用,也可以將其綁架。

流量爲王的時代已經過去,現在只能作爲一聲吆喝,並不能真正撐起業績的一片天。一旦毛戈平本人“翻了車”,其品牌便會直面受到連帶風險。

3

“輕研發”沒有護城河?

除卻捆綁毛戈平本人的IP光環,毛戈平品牌也缺少真正的產品競爭護城河。

而這一點也是如今國產美妝的普遍痛點。

新消費浪潮一波接着一波,吸收社交媒體的傳播紅利,國產美妝品牌異軍突起,帶來新的轉換率,加強消費黏性,資本對於這一賽道的熱情依舊存有。

然而身披資本的高光,也掩蓋不了不少國產美妝“重營銷、輕研發”進而難以持續盈利的傷痛,畢竟美妝品牌圍繞在身,可謂是亂花漸欲迷人眼,往往消費者的嚐鮮勁兒是大過專一性的。

本文的毛戈平便是個例子,在缺少有效的研發創新能力之下,沒有什麼高壁壘。這也就是它將擬募資5.12億,將資金用於研發中心建設項目、渠道建設項目、形象設計培訓機構建設項目等的原因。

毛戈平沒有建設自身的化妝品生產設施,旗下產品的生產主要通過外協加工模式進行,並未參與產品的研發,報告期內,公司投入的研發費用僅分別爲244.69萬元、305.11萬元、342.27萬元、157.17萬元,投入不高。

對此,證監會也提出了問詢,一方面,對外協加工廠是否存在重大依賴,另一方面,在研發不給力、知名度尚未全面鋪開的情況下,其毛利率高於一線品牌是否存在合理性。

圖片來源:證監會官網

在消費者需求日趨多元化的背後,人們喜歡聽五花八門的品牌故事,喜歡各式各樣的直播促銷,但最終穩固其消費黏性的還應該是產品的競爭力。

目前的毛戈平知曉了流量的上頭藥性,但也應深知“是藥三分毒”,比起外協代工以及發力電商,想要避免同質化來打破瓶頸,還是得在產品的不可複製性上做文章,聚焦創新研發,賦能產品線升級纔是出路。

4

結語

面對有增量預期的美妝市場空間,如今已有不少創業者搶先進入,試圖分一杯羹。

毛戈平擁有一雙可以“換頭”的魔術手,令其翻紅,受到了年輕人的追捧,但它的品牌魔力還得靠自身的競爭力,畢竟去掉創始人本人的名人光環,其品牌還未在市場上真正打響。網紅如何變成長紅是它所探索的命題,畢竟潮水褪去,泡沫總會破滅。