截至10月底,計算機板塊各大主要玩家已經發了三季報。從三季報來看,計算機行業整體收入及盈利已經超過2019年同期水平。子板塊來看,大安全(信創+網絡安全)賽道的平均營收增速最快,呈現較高的行業景氣度。

尤其是網絡安全板塊收入方差較小,龍頭玩家的增速仍比較可觀;但從具體各項指標看,賽道的分化進一步加劇,結構性的機會才更值得關注。

一、三季報回顧:行業高增長,但呈現結構性分化

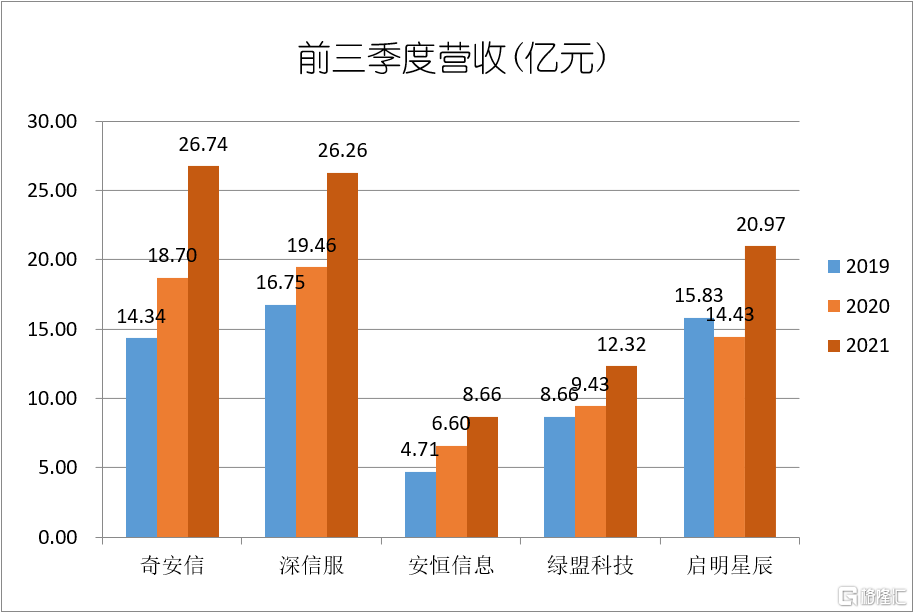

筆者梳理了網安行業龍頭的三季報情況。行業主要玩家包括奇安信、深信服、綠盟科技、安恆信息、啟明星辰,前三季度均實現30%以上的同比增速,説明疫情負面因素基本消失,2021年網絡安全行業表現出了較好的增長勢頭。

從具體各個公司的收入增速來看,同比增速最快的是啟明星辰,前三季度實現營收20.97億元,同比增長達45.33%。但仔細看財報,這個增速是需要大打折扣的——去年同期啟明星辰的收入基數很低,業績出現同比下滑,這是啟明星辰收入保持較高同比增長的最重要原因。

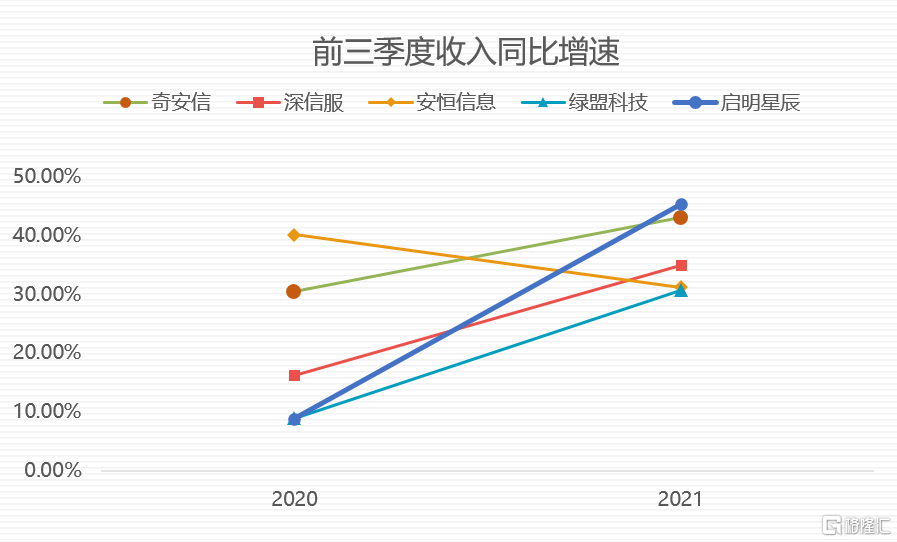

剔除啟明星辰的影響,增長最高的是奇安信。2021年前三季度奇安信營業總收入達26.74億元,同比增長43.02%,僅略低於啟明星辰,並且這個收入體量依然保持行業第一;其中第三季度的營收達12.19億元,同比增長41.26%。無論是從收入的增速還是規模來看,奇安信依然穩坐"行業一哥"寶座。前三季度增速排名是:奇安信>深信服>安恆信息>綠盟科技。

而拉長時間維度來看,我們發現雖然前三季度的業績增速沒有拉開明顯差別,但是近兩年第一梯隊的收入增長的穩定性千差萬別。

三季報中,深信服、綠盟科技的增長速度明顯出現放緩,安恆信息更是直接開倒車。從下圖可以看見這幾個公司的收入增長曲線明顯波動。而最穩的是奇安信——近兩年複合增長率63.45%,且收入規模連續多個報吿期保持行業第一,呈現快速成長的龍頭趨勢。

注:深信服的網安產品按總收入的60%佔比測算。

注:深信服的網安產品按總收入的60%佔比測算,啟明星辰去年同期收入基數較低。

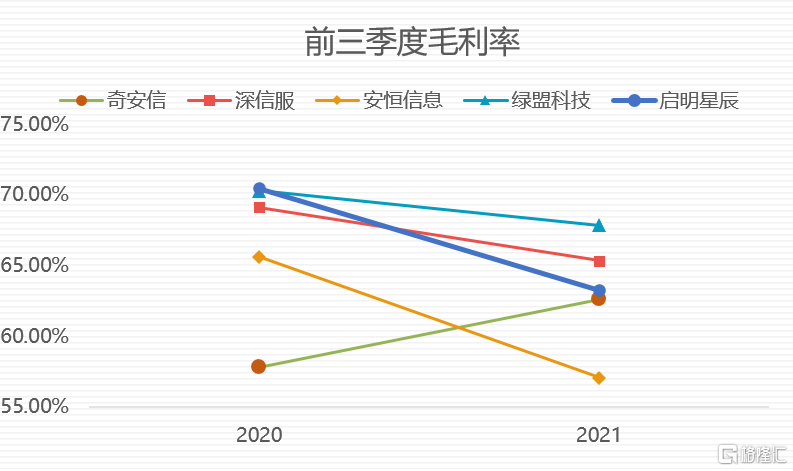

而從成長質量來看,區分更大。今年前三季度或受到上游硬件漲價的影響,除了奇安信毛利率逆勢提升,行業普遍出現了毛利率倒退。在第三季度,奇安信毛利率更是同比提升7.41個百分點增長至61.73%。

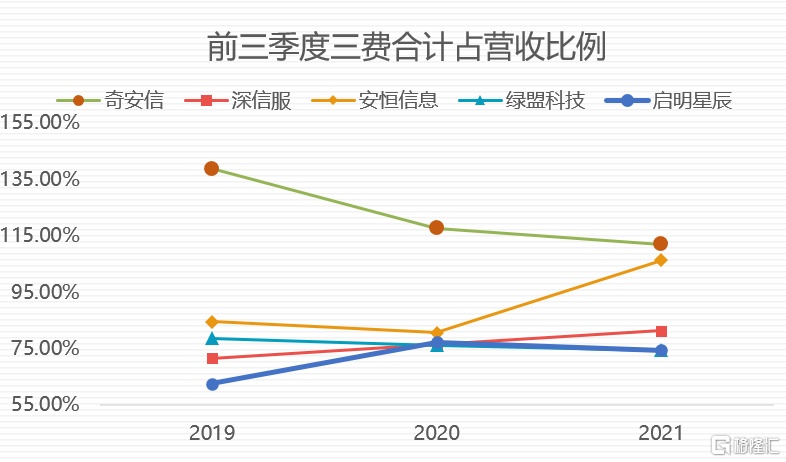

期間費用率方面,也只有奇安信的規模效應突出,前三季度研發、銷售及管理三大費用率同比下降13.92個百分點。啟明星辰雖然也迎來期間費用的小幅改善,但銷售費用卻同比大幅增長56.67%,成為其由盈轉虧的重要影響因素,讓人對其保持觀望態度。而其他競爭對手皆出現費用率的增長,以至於淨利率水平下降。

總而言之,從三季報的財務數據來看,網絡安全賽道依然展現出較高的景氣度,龍頭玩家普遍較高增長。

但不應忽視的是,賽道已呈現出明顯的分化趨勢——以綠盟科技為代表的老牌廠商明顯正在失去競爭優勢;穩定高增長的玩家並不多,以"新勢力"的奇安信和深信服為代表,而奇安信的成長質量更勝一籌。

財務數據是後驗指標,但也是一扇窗,足以窺見行業格局的改變。

二、新舊交替,誰是最後的贏家?

進入2021年,數據化轉型進一步提速。從監管層面來看,《數據安全法》、《個人信息保護法》、《關鍵信息基礎設施保護條例》等法律法規逐步落地;從產業層面來看,產業數字化、數字產業化、數字化治理產業規模快速擴大。網絡安全形勢更為複雜,對網絡安全的需求也正在升級。

數據化時代下的需求呈現三個新特徵:一、由於數據需要在不同的載體間流轉和使用,數據安全要與系統、應用、業務的各個層級深度結合,因此需要全面化、體系化的數據安全產品;二、下游行業對於自身行業數據的分類、獲取、流轉和使用存在差異,因此對廠商的綜合實力提出更高的要求;三、網絡安全的需求正從被動防禦、滿足"合規"的要求,轉變成主動防禦轉型,產品需要融合大數據、AI技術,具備主動、智能防禦等功能,因此對新技術新產品的增量需求更高。比如,態勢感知的市場規模從2017年開始,在以每年25%的年均複合增長率在增長,高於行業的平均增速。

對應需求的特點,從投資領域來看,優質的公司應該具備全能型、全體系、新賽道的特徵。這就是為什麼奇安信作為 “新”賽道的領軍廠商脱穎而出的原因。

而其他廠商成為反面證據。綠盟科技等"舊勢力"的老牌網絡安全廠商,收入增速上逐漸落後於"新勢力"梯隊,下降的毛利率説明可能存在着"以價換量"的可能;而過於聚焦細分賽道的網安廠商難以構成全體系化產品,天花板較低,且往往侷限於中小企業市場,在收入增長的穩定性上略遜一籌。

奇安信後來者居上成為"網安一哥",無疑是踏準了行業發展的節奏。可這並不是一時幸運就能做到的,而是來自先發佈局。奇安信進入網絡安全市場的時候,就一直秉承“強研發”戰略,通過保持較高的研發投入,構建起了很高的技術壁壘。

目前,奇安信在行業獨有的八大網絡安全研發平台以及專利實力基礎上,成為網絡安全領域具有最大影響力的品牌。專利數亦行業遙遙領先。第三季度,公司圓滿完成了“2021建黨100週年”網絡安全保障工作,並且連續兩年榮登“中國先進計算企業百強榜”。

而強研發實力基礎上,奇安信打造了強大的產品矩陣,尤其在新賽道產品上優勢明顯。據賽迪、Frost & Sullivan、IDC等報吿顯示,奇安信在終端安全、大數據智能安全檢測與管控、安全管理平台、雲安全等新興領域,市場佔有率均已做到行業第一。奇安信的三季報數據也驗證了這一點:2021年第三季度,新賽道產品和服務佔營業收入比例超70%,平均增長率近60%,成為業績增長的核心驅動因素。

其他競爭對手也意識到競爭差距的拉大,紛紛加大研發投入。但網絡安全是一個重積累的行業,彎道超車的概率實在很小。預計奇安信為代表的網安“新勢力”,將繼續保持超出其他競爭對手的增速。

結語

展望未來,網絡安全法律法規與行業標準正在密集出台,尤其是對數據安全、車聯網安全等新安全領域的防護要求更為嚴格。

據工業和信息化部消息,主管部門將印發《網絡安全產業高質量發展三年行動計劃(2021-2023年)》,要求到2023年我國網絡安全產業規模超過2500億元,電信等重點行業網絡安全投入佔信息化投入比例不低於10%。

網安新勢力在新安全領域領先優勢明顯、與運營商等重點行業客户保持長期穩定合作(如奇安信增長率最快的TOP 5客户羣為運營商、能源、醫療衞生、金融及政府公檢法司),有望將首先受益歷史性的行業機遇。