本文來自: 中金固定收益研究,作者: 陳健恆、範陽陽等

事件

中國10月官方製造業PMI爲49.2,預期49.7,前值49.6;非製造業PMI爲52.4,前值53.2。

評論

10月製造業PMI繼續回落,也不及市場預期,主要是生產和新訂單下行拖累,製造業經營活動繼續放緩。10月煤價大幅衝高,部分地區仍有限產限電,這繼續拖累製造業生產,不過更重要的是房地產持續下行,需求走弱壓力加速顯現。就年內來看,房地產調控基調難有大的轉變,房地產加速下行狀態還難以扭轉,這意味着房地產下行或將繼續拖累需求,不僅是房地產投資可能持續負值區間運行,還可能會大幅拖累相關製造業活動;儘管目前出口還相對偏強,但是從新出口訂單看,後續放緩壓力仍然較大,尤其是美國耐用品消費已經開始回落,後續整體商品消費放緩將使得中國出口明顯趨弱;隨着煤炭供給增加,能源供給約束減輕,但是年內仍有環保和能耗雙控等約束,供給端還是有一定衝擊;我們預計製造業經營活動繼續放緩,工業產出繼續低位運行,並在一定程度上拖累四季度GDP。近期發改委強力保供增產,並考慮對煤炭進行價格幹預,相關工業品價格明顯回落,後續隨着需求放緩進一步體現,工業品價格可能加快回落,貨幣政策也可能加大寬鬆力度,債券收益率仍有下行空間,我們仍然建議保持偏長的久期和適度的槓桿。

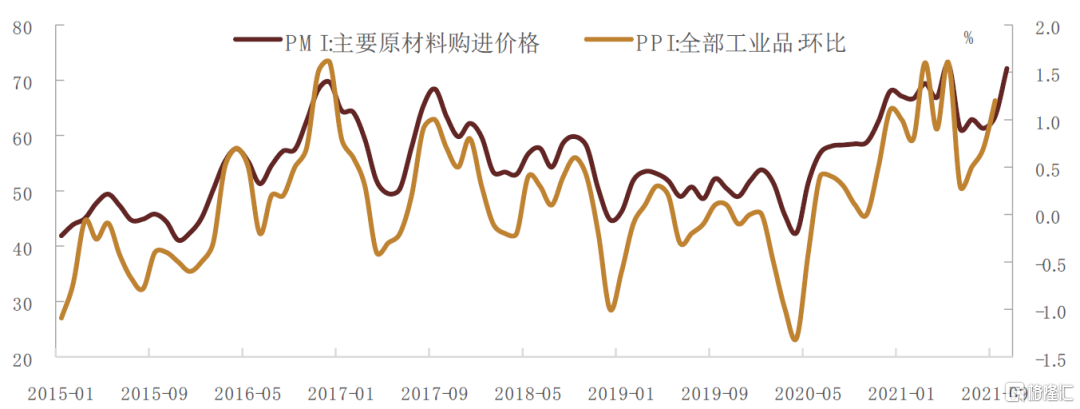

10月中採製造業PMI回落0.4個點至49.2,從主要構成分項來看,新訂單指數繼續回落0.5個點至48.8;生產指標回落1.1個點至48.4;原材料庫存回落1.2個點至47;產成品庫存回落0.9個點至46.3;經濟動能指標略回升0.4個點。需求方面,內需仍在走弱,新訂單指數回落0.5個點。據中物聯鋼鐵物流專業委員會調查的情況來看[1],10月能耗雙控政策和能源價格上漲對建築業和製造業用鋼需求有所收縮,鋼鐵新訂單指數大幅下降10.8個點至28.2的低位,顯示工業品需求端偏弱。外需方面,新出口訂單回升0.4個點至46.6,聖誕節備貨需求可能一定程度上支撐了出口訂單。供給方面,受到各地限產限電影響PMI生產指數繼續回落。整體來看,製造業呈現供需雙弱的格局,然而生產端收縮的幅度更大,原材料購進價格和出廠價格均較上月繼續回升,其中主要原材料購進價格回升8.6個點至72.1,出廠價格回升4.7個點至61.1。

10月非製造業商務活動指數從上月的53.2降至52.4,非製造業總體繼續弱勢運行;其中建築業商務活動指數從57.5降至56.9,由於房地產市場加速下行,新開工和竣工都受到拖累,房地產投資持續走弱,加上水泥限產和漲價,也對建築活動產生不利影響;服務業商務活動指數從52.4降至51.6,在整體工業活動放緩背景下,相關服務業繼續受到拖累,加上消費需求偏弱,服務業持續受到下行壓力。從其他主要分項來看,新訂單指數持平於49,非製造業企業面對的需求仍然低迷;投入品價格指數從53.5升至57.8,工業品價格大幅上漲繼續增加下遊成本,銷售價格指數從50.5升至52.7,儘管價格有所傳遞,但是傳遞仍然不足,下遊持續受到擠壓;業務活動預期指數從59.1降至58.8,非製造業企業對未來預期變弱。

圖表1:原材料購進價格與PPI環比

資料來源:萬得資訊,中金公司研究部