本文來自格隆匯專欄:浙商宏觀李超,作者: 李超、張迪

核心觀點

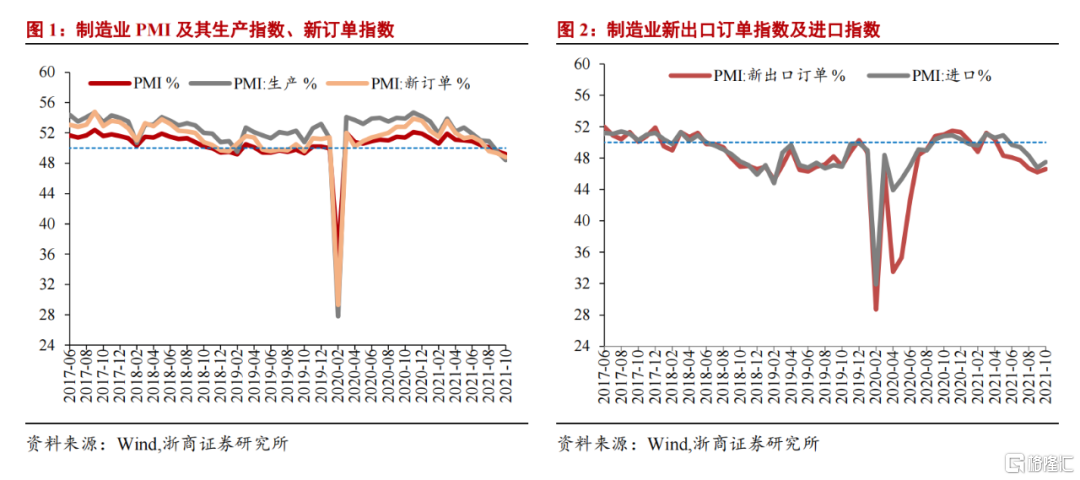

10月中採製造業PMI指數下降0.4個百分點至49.2%,延續回落趨勢。其中,10月生產指數下降1.1個百分點至48.4%,能耗雙控背景下,工業生產熱情進一步降溫。10月新訂單指數下降0.5個百分點至48.8%,需求維持收縮態勢;出口訂單小幅反彈或與全球疫情反彈導致的訂單迴流以及抗疫物資需求回升相關,可持續性偏弱。4月份以來,PMI已連續7個月回落,並連續兩個月處於收縮區間,表明經濟下行壓力較大,我們預計年內貨幣政策延續寬鬆,進而驅動股債雙牛。

能耗雙控限電限產,生產指數持續走弱

10月生產指數下降1.1個百分點至48.4%,能耗雙控和“鋼鐵去產能回頭看”的要求下,工業生產熱情進一步降溫。高頻數據顯示,10月鋼鐵產量壓減持續推進,高爐開工率下行至53.7%(去年同期爲68.3%),10月重點企業粗鋼產量同比下降14%,全國主要鋼廠線材、螺紋鋼產量均顯著下滑。能耗雙控大背景下,雖然一刀切的限電被糾偏,但雙高行業的限產要求依然較高,10月多數行業的開工率繼續下行,南方八省日均耗煤量持續回落。另外,電價上調也從成本端抑制了企業的生產熱情。

訂單指數持續回落,經濟下行壓力增大

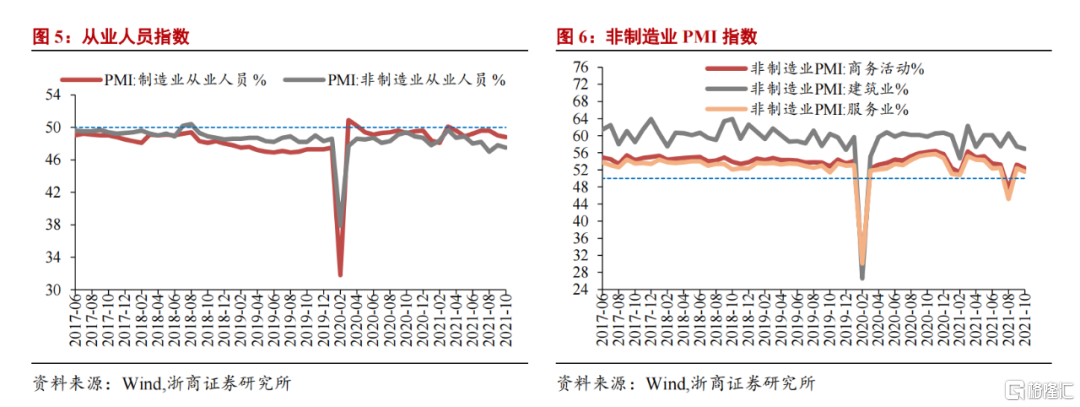

10月新訂單指數下降0.5個百分點至48.8%,需求持續回落。其中,新出口訂單指數小幅回升,而採購指數繼續回落,證明內需回落幅度更大。高頻數據顯示,10月份30大中城市商品房成交面積環比回落12%,同比跌幅依然較深;乘用車批發、零售數據環比下降,缺芯問題限制購車需求釋放。新出口訂單指數小幅回升0.4個百分點至46.6,但仍處於較深的收縮區間,從行業數據來看,專用設備、紡織服裝、醫藥製造的新出口訂單回升幅度較大。8、9月份全球疫情再起,越南、馬來西亞等東南亞國家疫情也比較嚴重,我們判斷,出口訂單小幅回升可能與一部分訂單迴流以及抗疫物資需求回升相關,可持續性偏弱。

價格指數再度上行,主動去庫趨勢出現

10月主要原材料購進價格指數大幅拉昇8.6個百分點至72.1%,出廠價格指數上行4.7個百分點至61.1%,價格指數再度衝高,幅度比9月份更大,提示10月PPI同比增速或破12%。一方面,能耗雙控推動水泥、化工品等高耗能工業品價格繼續上漲,另一方面,受“拉尼娜”強化能源價格上漲預期、歐洲天然氣短缺以及美國放開旅行禁令等影響,原油價格仍維持高位,輸入型通脹壓力並未減弱。庫存方面,原材料庫存指數和產成品庫存指數雙雙下行,四季度需求側恢復有限及能耗雙控壓制生產促使工業企業轉向主動去庫。

穩增長壓力逐步增大,貨幣政策寬鬆應對

10月PMI延續下行趨勢,供需雙弱,穩增長壓力逐步增大。能耗雙控及其他碳中和政策促使上遊原材料維持供需緊平衡,大宗商品價格、中下遊原材料成本長期處在高位。商品價格大幅上行,中小企業經營壓力較大,10月中型企業PMI持續回落,小型企業PMI連續6個月處於收縮區間。我們認爲,推動能耗雙控及其他碳中和政策的內部代價是需要通過貨幣寬鬆等方式幫助企業降低成本。我們預計年內貨幣政策延續寬鬆,央行需要通過再貸款、降準、定向降息等方式幫助緩解中下遊企業壓力,因此我們預計年內貨幣政策延續寬鬆,進而驅動股債雙牛。

風險提示

中美摩擦強度超預期;新冠病毒變異導致疫苗失效