本文來自:蘇寧金融研究院,作者:黃大智

在A股市場中,“酒”類投資一直是一個很特殊的存在。一方面,整個酒類市場的收入規模在不斷增長,二級市場中的投資價值也高。另一方面,整個酒類中基本是白酒一枝獨秀,重倉白酒的基金經理也在過去幾年獲得了極大的成功。公募中的易方達張坤、景順劉彥春等,私募中的林園、馮柳等都曾靠重倉高端白酒取得了很高的超額業績。但白酒之外的啤酒、黃酒、葡萄酒表現卻極其慘淡。如果看過去十年收益表現,白酒之外的細分酒類,都比市場寬基指數滬深300表現更差,行業基本不存在超額收益。其中的黃酒與葡萄酒更差,如果按照整體指數看,葡萄酒基本是一路下跌的趨勢,黃酒雖然中間有反彈,但至今尚未回到2015年高點,基本算是“一套十年”。

除了白酒外,還有什麼酒具備投資價值?

在此前的文章中,我們分析了白酒基金的投資價值。但是除了白酒外,在細分酒類中,啤酒市場也確實具備一定的市場空間和投資價值,驗證這個結論,可以從幾個方面來看待這個問題。

一是市場規模和表現。按照申萬行業分類看,A股黃中葡萄酒成分股有5只,總市值爲300億左右;黃酒成分股有3只,總市值爲200億左右;啤酒成分股有7只,總市值爲2500億左右,其中在500億以上的有重慶啤酒和青島啤酒。

其中黃酒具有極強的地域屬性,江浙滬地區市場份額佔比超過80%,市場份額在不斷縮減,長期投資價值較小。

紅酒曾經是一個很被看好的市場,邏輯在於中國平均的紅酒消費水平比西方小的多的多。但從實踐看,紅酒附帶的文化屬性與中國的傳統文化有些格格不入。又由於產地的因素,國內紅酒又不具備進軍高端市場的條件,因此葡萄酒龍頭“張裕”表現也比較慘淡,這也基本代表了紅酒市場在中國的發展情況。

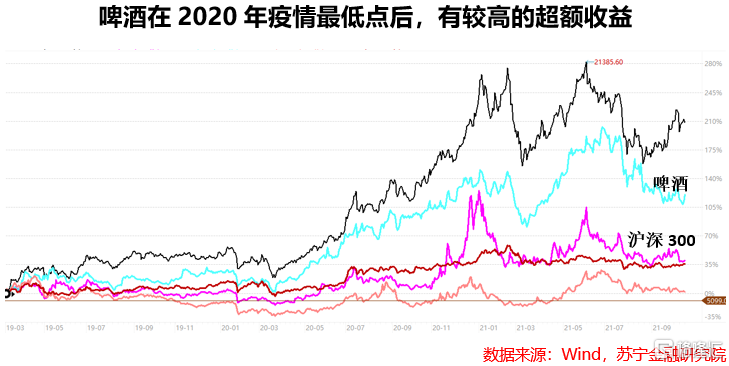

啤酒整體雖然在較長時間內表現的比市場寬基指數還差,但從2020年3月疫情最低點後,有了一波較好的行情,因此我們可以簡單分析其投資價值。

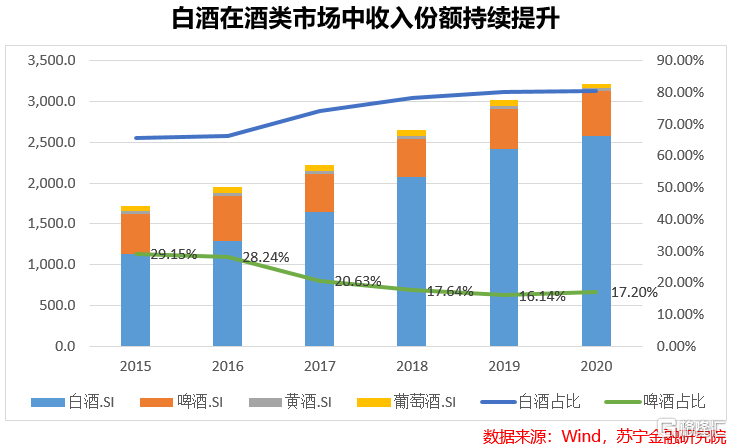

二是從收入情況看。酒類市場中,白酒的收入規模從2015年的66%提升至2020年底的80%。啤酒的收入規模從2015年的29%到17%,而其他酒類收入佔比較小。雖然啤酒收入的佔比在逐漸縮減,但仍能夠在酒類市場中佔據一席之地。

更值得注意的一點是,啤酒在整個酒類市場中收入的份額在2020年有了止跌回升的趨勢,這一定程度上能夠打開啤酒市場的想象空間。

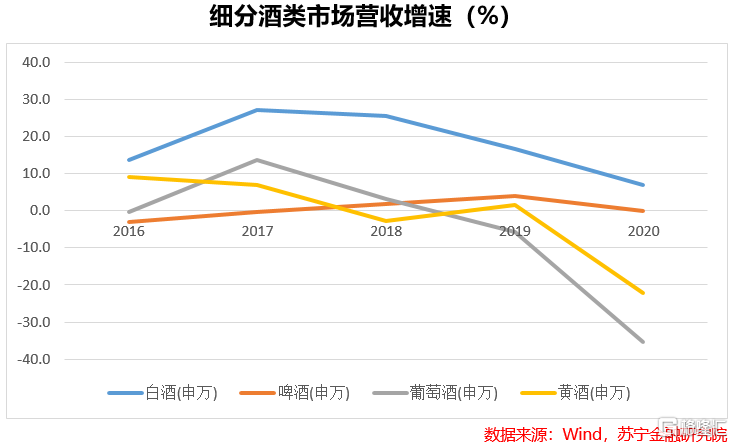

三是從收入增長的角度看,啤酒受益於消費升級,龍頭企業採取了高端化戰略,雖然銷量減少,但相比之下提價策略保證了營收和利潤的增長,近幾年市場整體也都保持了一定的增長。

因此,整體來看,除了白酒之外,啤酒市場具備一定的投資前景和價值。

哪些基金在投資啤酒

和土生土長的白酒的不同,中國啤酒的生產技術主要由國外引進而來的。但是在發展階段上,啤酒和白酒很類似,目前都處於量減價升的階段,啤酒產銷量自2013年起逐漸下降,行業走向去產能的道路。

在這樣一個縮量的市場中,行業龍頭的優勢顯著,頭部啤酒企業如青島啤酒、重慶啤酒、珠江啤酒、燕京啤酒增長的邏輯在於市場份額的提升。因此啤酒廠商的渠道管理、市場推廣、品牌、銷售等要素成爲競爭中的關鍵因素。

在龍頭企業引領啤酒市場的情況下,機構對於啤酒市場也主要是佈局頭部啤酒企業,特別是青島啤酒和重慶啤酒。

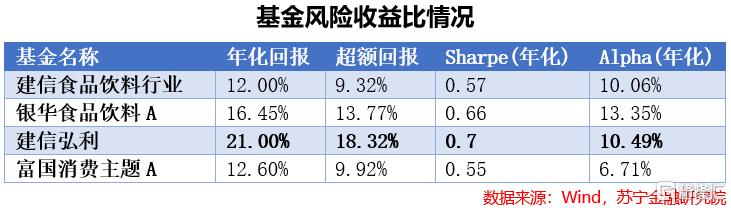

以2021年三季度爲截止日期,同時持有青島啤酒、重慶啤酒的基金主要是消費或食品飲料行業的主動管理基金。同時,我們將基金中啤酒企業市值佔比定義爲“含啤量”,可以得出以下結果。

在限定“含啤量”較高的前提下,我們可以簡單對比這幾隻基金的投資價值。

從風險收益的角度考量,建信弘利的夏普比率最高,超額業績也比較明顯。對投資者而言,投資的性價比也最高。