5個月股價腰斬!“紙茅”中順潔柔跌到位了嗎?

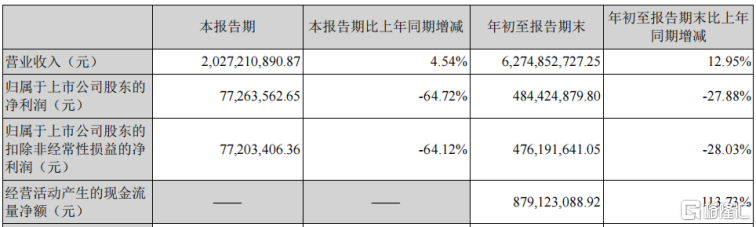

日前,素來有“紙茅”之稱的中順潔柔發佈三季報,公司前三季度實現營收約62.74億元,同比增長12.95%;實現歸母淨利潤約4.84億元,同比下降27.88%。

受淨利負增長的影響,中順潔柔今日開盤股價一度大幅下挫接近跌停,後有所反彈,最終收跌3.67%,報16.02元/股。

此前,公司股價曾經歷快速上漲,6月觸及35.10元/股高點,1至6月的漲幅達65%;隨後,股價一路向下,截至今日,股價已跌去51%,回到了去年4月的水平。

1

“慘淡”的業績

前三季度的營業總收入增速相比一季報的26%、中報的17%均有所收窄,同比增幅掉落至12.95%。此外,第三季度單季度實現營收約20.27億元,僅同比增長4.54%;實現歸母淨利潤約7726萬元,同比下降64.72%。以此看來,業績表現確實不佳。

不過,若從細節上分析,或許可以發現不同的角度。

營收方面。一季度的營收高增長主要受益於2020年的低基數(疫情期間各大銷售流通渠道流轉受阻以及公司工廠停工停產),其次也得益於公司在傳統消費旺季期間的營銷策略以及公司渠道的優化和擴張。

另外,在年初國內疫情控制得當的背景下,户外餐飲業、旅遊、酒店以及購物中心等逐漸恢復,生活用紙家庭以外的消費場景需求也在不斷復甦,這都助力了公司在一季度的高營收增速。

而此後消息面上發生了變化,公司所處的營業環境有所轉換。國內疫情接連反覆,餐飲、娛樂場所復工節奏被打亂,使得公司產品方面的消費場景需求減少,導致營收增幅開始收縮。

但是,考慮到渠道的全面鋪開及新產品的開發,公司未來的增長點還是可觀的。並且,由於生活用紙品類本身具備較強的需求韌性,疫情衝擊又使得消費者提高了對個人衞生的重視程度,長期來看公司營收維持在相對高位還是有一定保證的。

利潤方面。歸母利潤增速的大幅下滑主要是因為營業成本上漲較快。據其三季報顯示,營業成本自年初到報吿期末較2020年同期增加9.29億元,同比大幅增長31.32%。

其成本增加的原因主要是由於原材料價格上漲、品類結構變化、運費增加等因素導致。

原材料成本方面,由於公司產品——生活用紙的主要原料為紙漿。據之前數據的披露,生產耗用的紙漿成本佔公司生產成本的比重約為40%-60%,紙漿價格的變化對公司的盈利空間會產生巨大的影響。

而紙漿屬於國際性的大宗原材料,價格受全球經濟週期的影響為主。

從紙漿主力連續中可以看出,其價格在去年10月份開始出現顯著增幅,從4600元/噸左右,上漲至今年3月份達到最高點7652元/噸,漲幅高達58%。雖然現在價格回落至4700元/噸上下,但在公司報吿期內的價格還是維持在相對高位。

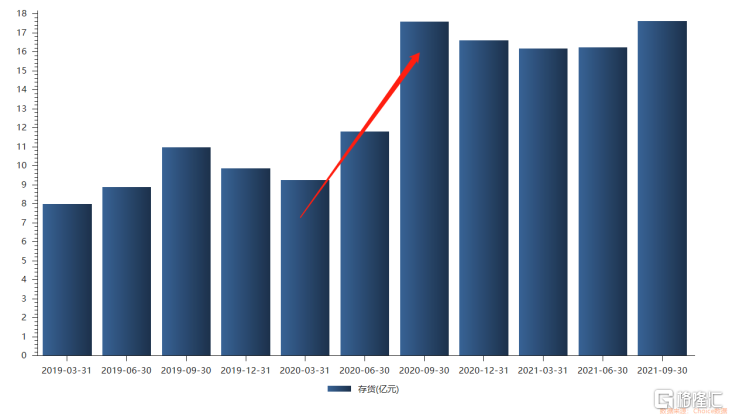

而公司先前曾在紙漿價格還處於低位時提前儲備原材料,可以看到去年6月至9月底,公司存貨就有大幅增加,從11.79億元上升至17.58億元。那時對原材料的提前儲備有效的平滑了後兩期(去年Q4和今年Q1)漿價上漲帶來成本壓力,利潤率得到維持。

但是也可以發現,由於連續五期的存貨變化並不明顯,即説明公司在這段時間有不斷進行補貨,那後期紙漿的購買還是使得公司受到了原料漲價的影響,使得公司的原料購買成本增加、整體毛利水平在後半年持續受壓。

不過,考慮到近期漿價已逐漸迴歸歷史正常區間,説明公司的利潤壓力在未來有望逐步緩解,利潤率有望向上回歸。

物流運輸方面。受全球疫情蔓延影響,國內外海運、陸運等物流運輸都有不同程度受阻。公司作為生活用紙產業鏈的中下游,物流受限給公司的採購、銷售活動的正常運轉造成影響,而且公司上游的供應商和下游的經銷商也受到一定打擊。

物流運輸成本的上升一定程度上可以在公司的營業利潤率表現出來。

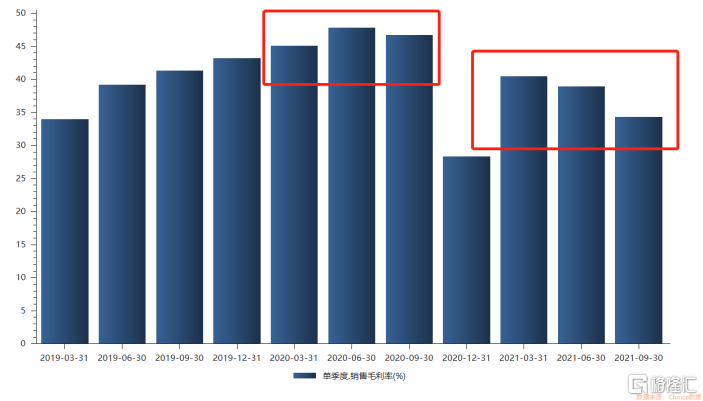

2021Q1、Q2、Q3公司營業利潤率分別為40.46%、38.91%、34.33%,相較去年同期下滑4.66%、8.94%、12.37%,其下降的原因之一即是因為會計準則變更導致銷售費用中的運輸費改計入到營業成本,使得營業成本提升。但由於難以找到具體分項的數據,所以並不能知道物流成本具體的漲幅。

不過,由於生活用紙行業的競爭主要以區域性市場競爭為主,區域性的生產佈局對該行業來講相對重要,而中順潔柔在華東、華南、華西、華北和華中都有進行生產佈局,國內區域的運輸成本可控性相對較強,那主要的運輸成本壓力應該主要出自於進出口方面。

由於現在海運價格也在回落,運輸成本的壓力預計將在未來有所緩解,對後期的毛利的影響會相繼下降。

所以總體來看,收入、成本方面的壓力或將減低,未來營利恢復的可能性較大。

2

股價大起大落的原因?

中順潔柔上半年股價的快速上漲受到多種因素的影響。

首先是公司在去年紙漿價格處於低位時,提前囤貨,原料成本相對較低,低成本的紅利在一季度繼續發揮作用,基本面上是利好。另外,2021年初國際漿價受全球經濟復甦情緒的影響持續上漲,這為公司產品提價創造了絕佳機會,市場預期其整體利潤有上升空間。

與此同時,漿價的快速上行還給行業內沒能提前囤貨的中小紙質企業構成成本壓力,使其市場份額被寄出,預期上是有利於中順潔柔等頭部紙企搶佔份額,提高自身的行業集中度。而公司也確實重啟了太陽品牌面向下沉市場,搶佔中低端的市場份額。

除此之外,公司股票回購方面的動作為股價起到一定支撐作用。今年1月,中順潔柔董事會會議審議通過了《關於公司回購股份的議案》,擬用自由資金1.8億元到3.6億元回購股份,用於股權激勵計劃或員工持股計劃。後來,公司還進一步將回購金額區間調整為3.3億元到6.6億元。

公司實控人鄧穎忠還於5月9日發佈了《向全體員工發出增持公司股票倡議書的公吿》,鼓勵員工積極買入公司股票,並做出驚人承諾,表示“若在職員工連續持有股票至2022年5月30日,買入公司股票產生的虧損,由本人予以全額補償;若產生收益,則全部歸員工個人所有。”此等“保底”承諾,在當時刺激到了多位從未持股的董事開始增持公司股票。

而自6月份起,成本端的壓力開始逐漸顯現,股價由盛轉衰。

不過有意思的是,與此前半年報業績出來後股價才開始大跌不同,中順潔柔股價在三季報出台前的交易日就已經跌去了7.41%,報收16.63元/股,一天就跌去了近一個月以來的漲幅。感覺有點像是有人搶跑。

但實際上,是否真有消息泄露還不好説,個人認為更多是市場對本季度較差的業績表現早有預期,於是在業績出台之前就開始撤離。

3

尾聲

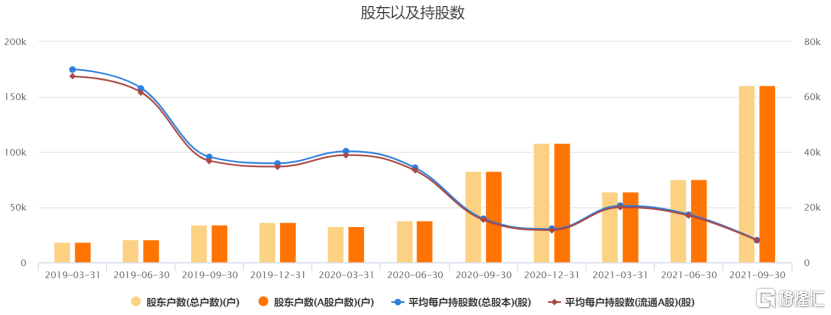

除業績外,股東人數的變化也值得關注。據統計,截止9月末,中順潔柔的股東人數為16多萬户,相比二季度末增加了8.54萬户,直接翻了一倍多。

一般情況下,股東人數的增加,“散户”入場,表明資金的籌碼整體呈現分散的趨勢,短期出現上漲行情的概率較低。

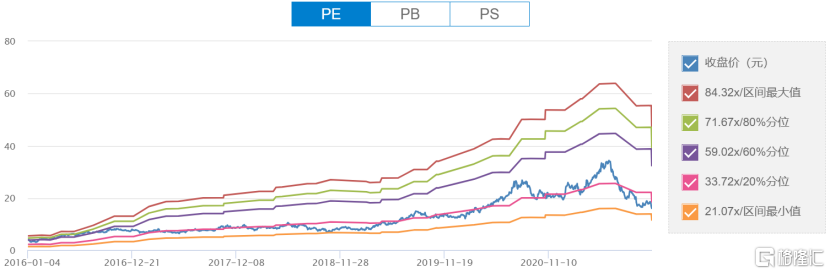

不過,考慮到公司現在的估值處於歷史較低位,且隨着未來原料、運費方面的壓力相繼減弱,營利水平有望迴歸,股價再度大挫的可能相對偏小。