本文來自:上海證券報,作者:林淙

光伏大舉擴產潮下,“巧婦”如何不為“米”折腰?全球光伏玻璃行業第二大企業福萊特表示,那就先搞點“戰略儲備”!

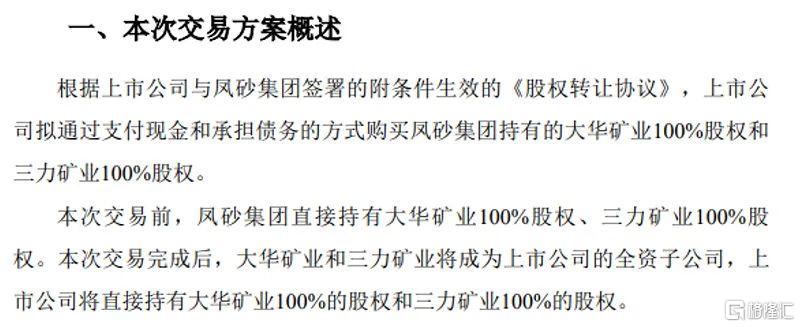

福萊特27日晚發佈重大資產購買預案,擬通過支付現金和承擔債務的方式購買鳳砂集團持有的大華礦業100%股權和三力礦業100%股權。

根據初步預估,標的資產的合計預估值不超過36.5億元。據此,本次交易作價亦不超過此數。若以作價上限計算,該交易預計構成重大資產重組。交易完成後,上述標的將成為上市公司全資子公司。

收購大手筆:原來是看中“礦”了

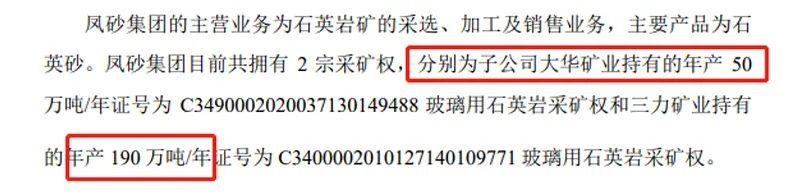

直接砸出逾36億元現金,福萊特與其説買的是大華礦業、三力礦業兩家公司,不如説買的是其分別位於鳳陽縣府城鎮城河南路和鳳陽縣大廟鎮的兩宗玻璃用石英巖採礦權。

公吿披露,兩個交易標的均擁有豐富的石英巖礦資源儲量。據相關部門出具的報吿,大華礦業所擁有的玻璃用石英巖資源儲量為2084.30萬噸;三力礦業玻璃用石英巖採礦權保有儲量為3744.50萬噸。

這兩座“礦山”憑啥這麼值錢?福萊特表示,首先,石英砂是公司光伏玻璃產品的重要原材料之一,石英砂的品位對於光伏玻璃的品質有着重要影響。該兩處石英巖礦不僅儲量夠大,且品位優異。

其次,從成本端考慮,石英砂的供應價格會對光伏玻璃產品的成本產生重要影響。對於價格敏感度相對較高的組件廠商來説,此時向上遊適當擴張不失為一劑“控本”良方。

再者,從實操角度來説,兩家標的公司的石英巖礦與福萊特主要生產子公司安福玻璃同處鳳陽,就地開採及加工降低了運輸成本,也有利於公司進一步“降本增效”。

簡而言之,福萊特此番佈局,主要是想通過提高石英砂的自給率,來控制和穩定主要原材料的品質及價格。

產能擴張忙:倒逼佈局上游

上游佈局急,離不開下游擴產忙。福萊特不惜重金買下“原料山”的背後,透露出公司當前訂單如流的情景。

公開資料顯示,2019年,福萊特安徽生產基地三座日熔化量為1000噸的光伏玻璃熔窯陸續點火併投入運營;2020年,公司越南生產基地點火併投入運營一座日熔化量1000噸的光伏玻璃熔;今年上半年,公司安徽生產基地兩座日熔化量1200噸的光伏玻璃熔窯和越南生產基地一座日熔化量1000噸的光伏玻璃熔窯陸續點火併投入運營。

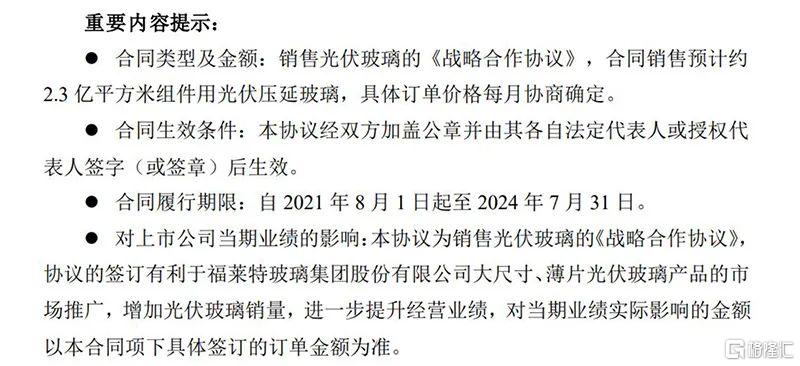

今年7月,福萊特還曾公吿,公司作為賣方與買方晶澳科技簽署了關於銷售光伏玻璃的戰略合作協議,在2021年-2024年銷售約2.3億平方米組件用光伏壓延玻璃。公司預估合同總額約46.18億元,約佔公司2020年度營業收入的73.77%。

一方面,快速擴張的產能規模,對持續、穩定、優質的石英砂供應提出了高要求,推着公司趕緊“囤點貨”。另一方面,產銷兩旺的情形又轉化為看得見的業績成長,吸引來了更多的“投資大佬”。

三季報顯示,福萊特今年前三季度營收、歸母淨利潤分別同比增長57.78%和111.5%。

值得關注的是,福萊特近期獲得了廣發基金劉格菘和鄭澄然的青睞。從三季報來看,劉格菘管理的廣發創新升級新進成為公司第六大流通股東,持有1603.19萬股,期末持有市值達到7.4億元。

鄭澄然管理的廣發高端製造則於二季度末躋身公司前十大流通股東榜,並在三季度繼續加倉,目前位列福萊特第四大流通股東,期末持有市值達到9.88億元。

股價方面,福萊特今年可謂先抑後揚。在5月觸及25元左右的低點後迅速反彈,隨着整個光伏板塊的高歌猛進一路衝破千億市值。公司最新收盤價為53.36元。