本文來自: 川閱全球宏觀 ,作者:陶川 邵翔 趙藝原

隨着新一輪房地產稅改革試點工作的即將啓動,其對於從宏觀經濟到居民生活等宏微觀層面的影響也將逐漸顯現。從宏觀上來看,房地產稅作爲新的地方稅種,最直接影響是無疑是增加了試點地區的財政收入,尤其是能否對衝在房地產下行週期下地方賣地收入的下滑?從微觀上來看,房地產稅的徵收作爲居民購買和持有房產的額外成本,是否會對試點地區居民的收入水平帶來顯著影響?本文針對上述兩個問題給出了一些定量分析的結果。

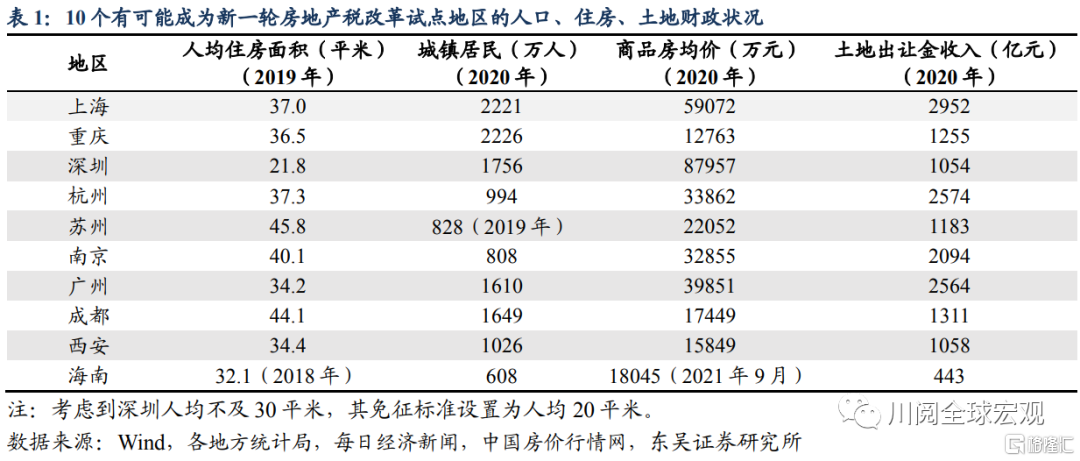

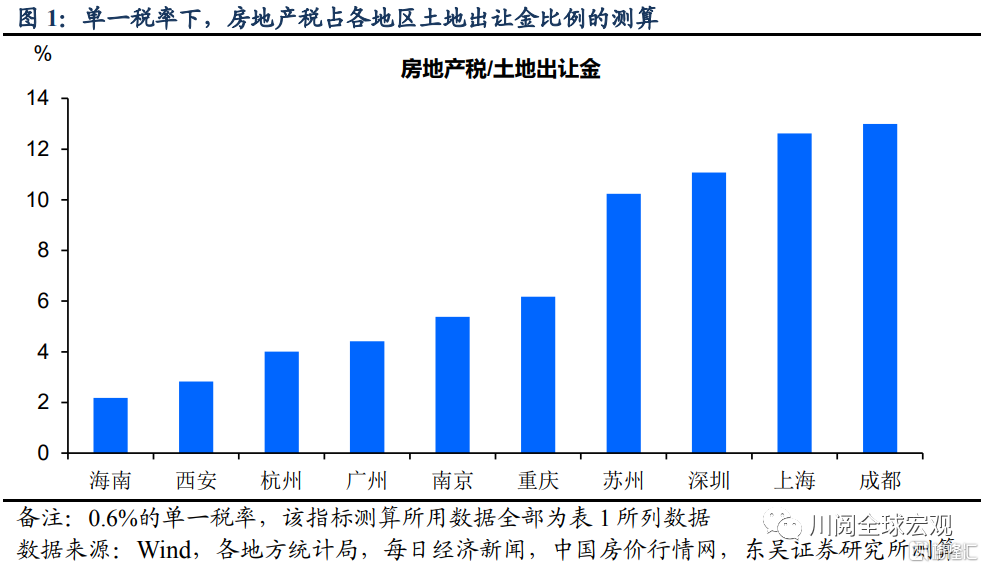

我們首先來測算房地產稅可能對試點地區財政收入產生的影響。這裏有兩個假設:一是汲取此前上海和重慶試點的經驗,新的改革試點在徵收範圍上既包括新增房也包括存量房;二是人均面積在一定標準之上(比如30平米)纔可徵收。具體到地區而言,根據今年的房價表現和城市的代表性,我們考察了上海、重慶、深圳、廣州、杭州、南京、蘇州、成都、西安、海南這10個有可能成爲新一輪房地產稅改革試點的地區(表1)。爲簡化測算,這裏給定0.6%的單一稅率,按照應稅住房市價的70%計算(參考上海),則由圖1可以看出,對上述10個地區而言,房地產稅如開徵,其稅收收入佔當地土地出讓金的比例在2%-13%之間,不過值得注意的是我們的計算暫未考慮首套免徵等問題,估算結果可能偏高。

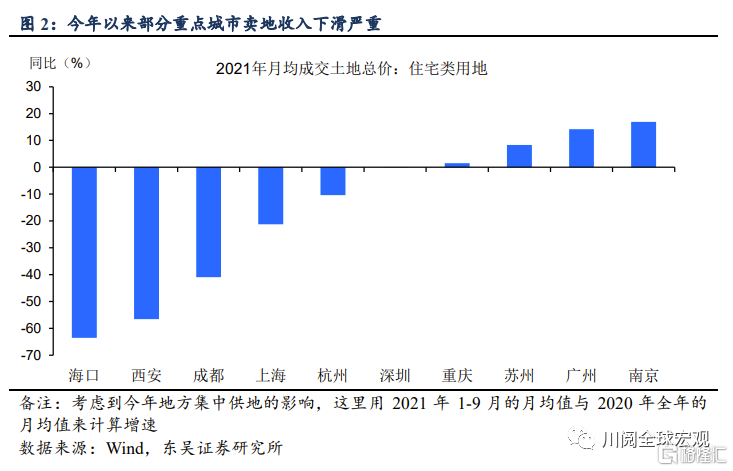

因此,房地產稅的存量徵收對於地方財政的“增收”是可觀的。尤其是對於房價較高的一線城市(如上海、深圳),以及人均住房面積較大的二線城市(如成都、蘇州),其每年的地方政府的房地產稅收入有望超過土地出讓金收入的10%,可以在一定程度上對衝當前地方賣地收入的下滑(圖2)。而作爲對比,在此前增量徵收的試點下,2020年上海市房產稅收入僅佔當年土地出讓金收入的6.7%,其中包含了商業房產稅和住宅房產稅兩個部分。

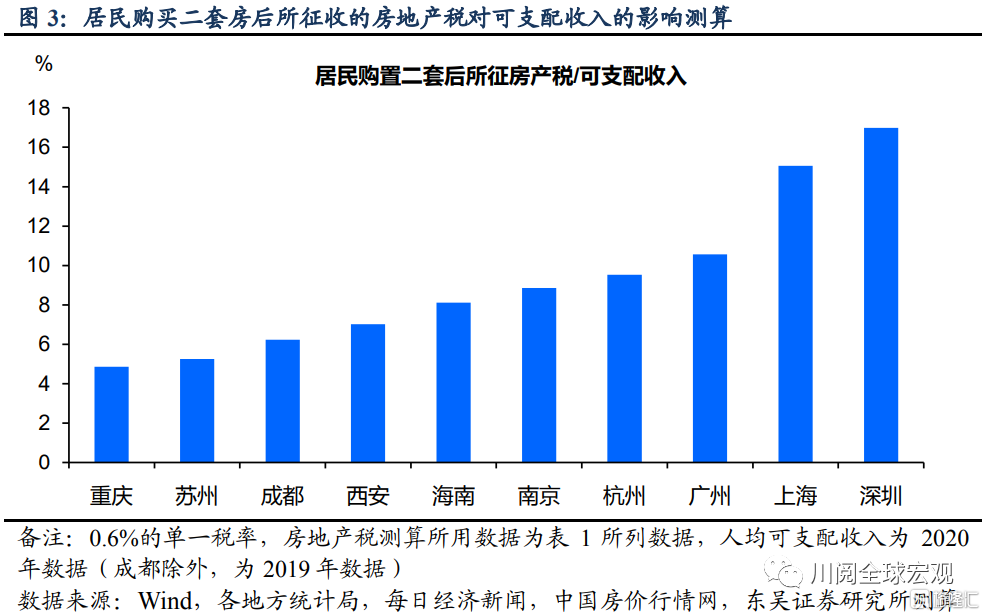

我們再來測算房地產稅對試點地區居民收入的影響。由於房地產稅的徵收考慮到了首套房的合理需求,這裏我們來測算對於家庭購買二套房所承擔的額外成本。假定:1)在已有60平米首套房的基礎上,一個三口之家再購置100平米的二套房;2)人均的免徵面積爲40平米,超出部分適用0.6%的單一稅率,並按應稅住房市價的70%計算。基於上述10個地區在2020年的房價,可以計算得到這些地區居民購置二套房每年需要繳納的房地產稅在2000-15000元之間,對應到居民2020年可支配收入的比例在5%-17%之間,顯然房價越高的城市對居民收入的影響越大(圖3)。注意到上述測算時稅率簡化爲單一稅率,如果是採用累進稅率,則高房價城市居民收入的影響更爲顯著。

基於上述測算的結果,我們認爲不應低估新一輪房地產稅試點對地方財政和居民收入的影響,尤其在存量住房被納入徵收範圍後。一方面,存量徵收可以顯著改變此前增量徵收下房地產稅收不足的局面,從而有效對當前房地產下行週期下地方土地出讓金的下滑;另一方面,儘管對首套房的需求影響有限,但高房價地區居民購買二套房或多套房的成本將顯著提升,從而抑制其投機性需求。我們預計在新一輪房地產稅改革試點啓動後,試點地區的房價漲幅將明顯受到抑制。

風險提示:房企債務違約持續擴大,房地產政策調控持續收緊,簡化的假設情景和計算可能高估或低估不同地區房地產稅的影響。