現在,格力粉倍感煎熬。

今日,格力大跌5.7%,再創階段新低,較歷史高點回撤43%,市值蒸發1700億元。

格力跌跌不休,何時才是頭?

1

基本面惡化

10月26日,格力披露三季度“成績單”,擊潰了價值投資者心理最後一道防線。

前三季度,格力營收為1395.5億元,同比增長9.48%,歸母淨利潤為156.5億元,同比增長14.21%。這跟年中報給人一絲希望的數據(30%/48.6%)相差甚遠。

分拆來看,Q3營收475億元,同比下滑16.4%,歸母淨利潤為61.88億元,同比下滑15.66%,較2019Q3下滑26%。該季度盈利絕對值回到2017年同期。

Q3毛利率為24.13%,較去年末下滑2%,較歷史最高的36.1%(2014年)下滑12%。淨利率為11.36%,較去年末下滑1.89%,較歷史高點(2017年)的15.18%下滑3.8%。今年毛利率受壓,主要邏輯是上游原材料,包括銅、鋼、塑料等價格猛漲,而需求疲弱不能轉嫁給下游。

三季度末,格力ROE為15%(比全年數據要低一些)。淨資產收益率是一個綜合性最強的財務比率,能夠反映所有者投入資本的回禮能力,同時反映企業籌資、投資、運營的效率。一般而言,ROE在15%以上為佳,但我們看到格力的ROE逐年下降,從2017年的37.44%下降到2020年的18.88%,下滑非常明顯。

截止三季度末,格力存貨高達396.75億元,同比大幅提升92%,位於歷史最高記錄。存貨的變化是反映企業經營的先行指標之一,在企業規模沒有明顯變動的情況下,存貨出現較大幅度增長説明公司的經營狀況可能惡化。

另外,格力最新長期借款高達88.41億元,創下歷史新高,同比暴增460%,而在疫情之前的幾年幾乎可以忽略不計.短期借款並無異常。另值得注意的是,格力賬上的貨幣資金仍然高達1195億元。

從以上核心數據可以看出,格力的盈利能力還在持續下滑,基本面發現了較為深刻的變化。這也是最近幾年股價萎靡的重要邏輯之一。

面對當前負重前行的格力,主力機構選擇了放手。外資(陸股通+QFII/RQFII)從去年12月的28%大幅下滑至當前14.83%。不足1年時間,砍倉比例高達15%,決絕的背後所傳達的意思不言而喻。對了,今天北向資金大幅賣出16億格力,僅次於美的的17.7億。

除了外資動手,一向長期投資的國家隊變心了。中央匯金拋售超過50%的倉位,套現將近20億元,而此前6年時間一股未動.

公募三季度倉位尚未披露,當從二季度也能看出一些端倪。公募持有格力僅47億元,較一季度大幅拋售238億元。

從機構的持倉變化,我們能感知格力正在被市場拋棄。當然,還有一些勇者接盤,主要是大量散户。當前,格力股東總户數高達88萬户,較去年3月大增188%。

但市場的定價權掌握着機構手中,格力的未來可能不容樂觀。

2

行業週期

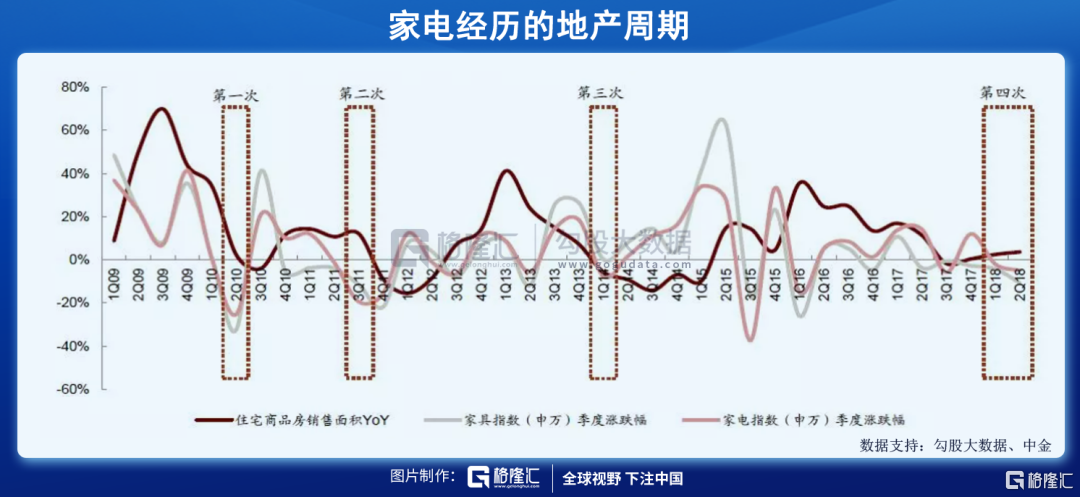

家電是房地產的後周期行業。

過去15年,受地產週期影響,家電板塊股價大幅調整的時間分別是2010Q2、2011Q3、2014Q1、2018H1以及今年。在市場判斷地產週期出現下行拐點的時候,地產、家電板塊會出現明顯調整,領先於地產銷售數據的調整。

有人説,以史為鑑,房地產有周期,家電作為下游仍有較大配置價值。不過,在我看來,這一波房地產下行,未來可能很難有大週期上行的時候了。

去年,監管層一邊給房企設置“三道紅線”,一邊又給銀行設置房地產貸款紅線,可以説真正落實“房住不炒”的長效頂層機制,給高速發展數載的房地產踩了踩剎車。

今年,房地產景氣度迅速轉冷。前9月,房地產開發投資112568億元,同比增速8.8%,相較於2019年同期增長14.9%,兩年平均增速僅為7.2%,較疫情之前下了一個台階。而9月房地產投資同比增速為-3.5%,是自去年3月以來首次從正轉為負。

3月以來,全國累計房屋新開工面積同比增速快速回落,7月由正轉負,9月降幅進一步擴大。1-9月全國土地購置面積同比下降8.5%,房屋新開工面積同比下降4.5%,相比2019年同期下降7.7%。從以上核心數據看,開發商對於房地產的態度發生了一些變化。

從期貨市場上看,鐵礦石從1150元/噸,一度狂瀉至606元/噸,跌幅將近50%。除了螺紋鋼產能限制因素以外,佔螺紋60%需求量的房地產不景氣亦是鐵礦石暴跌的重要邏輯。

而螺紋鋼因為限產,前期價格還能維持在高位,但最近12個交易日暴跌20%。其中10月21日跌停至今,主要邏輯是當週螺紋表觀消費量同比大幅下滑超30%,創下2015年以來歷史同期最低水平。這遠遠未能達到“金九銀十”消費旺季應有的成色。

從鐵礦石、螺紋鋼市場的表現,我們也可以感受房地產行業的温度變化。

這還沒完,10月23日,一個重磅文件落地——“全國人大常委會關於授權國務院在部分地區開展房地產改革試點工作的決定”。這個決定意義重大,代表着從最頂層制度設計方面,已經在着手推進房地產税改革落地實施了,遠超市場預期。

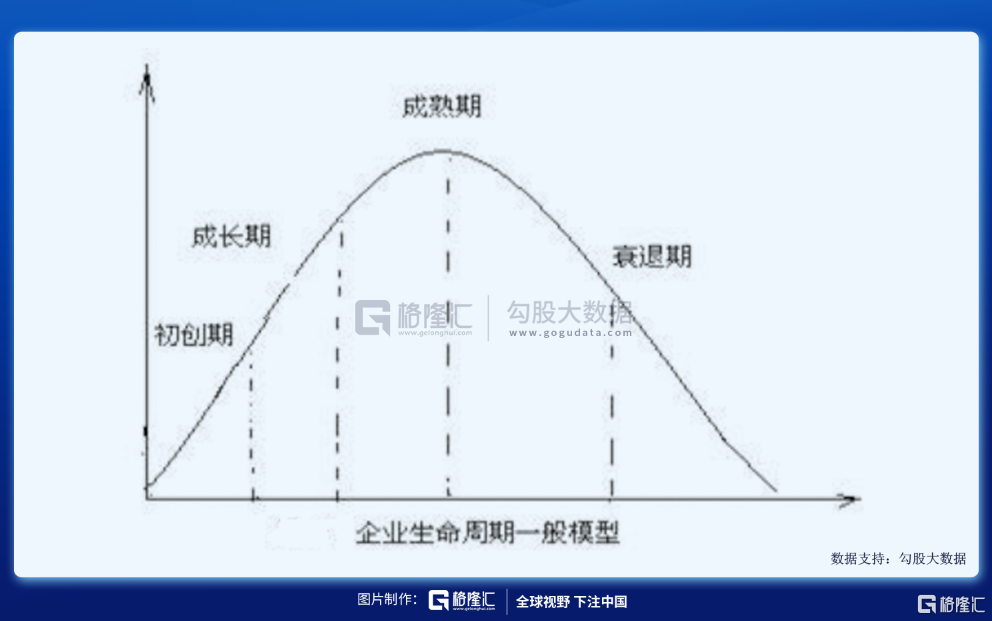

從更遠一些週期來看,房地產被“拋棄”已經是板上釘釘的戰略,也從根本上剝離了行業強週期屬性。未來,房地產將從成熟期慢慢步入下坡路,走向成熟期後期,乃至衰退期,儘管這個過程會非常漫長。這也是萬科頭上最大的魔咒。

房地產既然如此,那麼下游的家電自然會與此涼熱。中國空調市場規模從2017-2018年見頂之後,一路下滑。這與格力的ROE(包括淨利率)同步見頂下滑一致。

格力7成營收,9成利潤來源於空調。但現在家電行業已經追隨房地產步入下行週期,空調賽道已無增量,紅海廝殺。蛋糕就這麼多,格力想要從美的、海爾口中大把搶食份額,其實也不太現實。相比後兩者,格力還顯劣勢,因為多元化、全球化戰略都沒有跑出來,接下來的日子會更苦一些。

3

生命週期

任澤平有這麼一段話,非常深刻:

什麼是大勢?就是降低房地產、金融、教育、互聯網等的利潤和壟斷,以及由此引發的過去長期對民生和實體經濟的擠壓和成本,大力發展製造業、硬科技、實體經濟、新能源、資本市場等。百年未遇之大變局,也是百年未有之大機遇。看清這一大趨勢,至關重要。每個企業每個人最終都是時代的產物。

房地產大勢已過,下游家電企業最躺賺的日子一去不復返。直白講,曾經為投資者創造過足夠驚喜的萬科、格力可能已經成為過去。

沒有永恆的牛股,只有時代的牛股。

對於有較高回報率要求的長期投資者而言,家電、房地產其實已經不具備長戰略配置價值。現在,更應該關注的是未來如前10年、前20年高速發展的房地產、家電行業,諸如新能源、光伏、消費,醫藥、科技等。它們才能代表未來,市場也已經較為有效地指明瞭方向。

除了考慮行業週期外,企業生命週期也是長期投資者必然要考慮的。在家電傳統行業中,還有一些企業所在細分領域存在機會,比如掃地機器人。

據瑞銀預計,到2025年,全球/中國掃地機器人市場規模將達130 億美元/50 億美元,對應2020-2025年CAGR為24%/30%,遠高於同期中國大/小家電市場增速。

掃地機器人還有很大的滲透空間。這裏,可以用解放雙手的洗衣機來類比,2020年冰箱內銷4266萬台,外銷6612萬台,而掃地機器人僅僅529萬台。

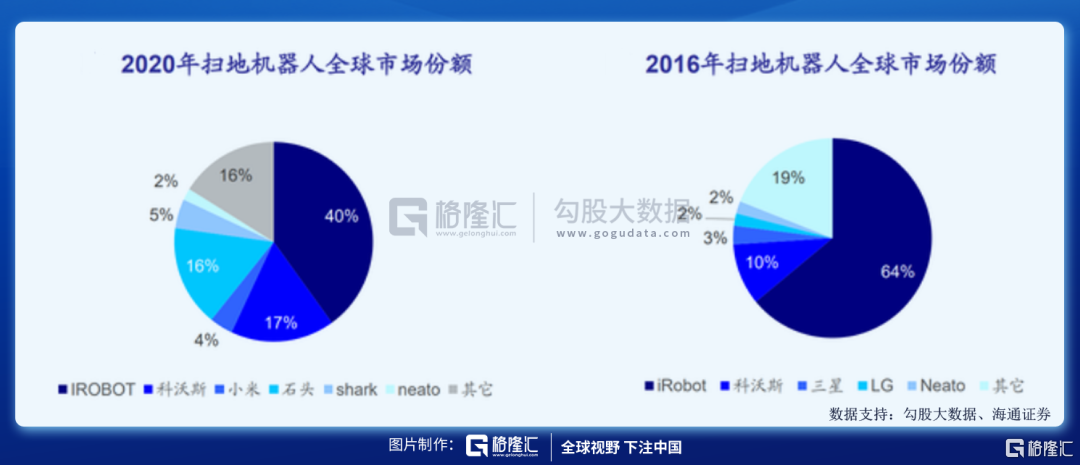

2016年,iRobot 佔比全球64%的市場份額,第二名科沃斯僅佔10%,其次是三星、LG、Neato等品牌。到了2020年,iRobot已經鋭減至40%,科沃斯已經提升至17%,石頭(含小米)提升至20%。可見,以石頭和科沃斯為首的中資品牌在全球市場實現了較大突圍。

很顯然,大家電行業不行了,但掃地機器人是大家電中細分前景領域,且龍頭公司生命週期處在成長期,是有可能複製美的、格力的成長路徑的。

當然,格力美的想要重回“成長期”,實現業績增長第二春,也不是不可能。全球也有這樣的優秀公司,比如蘋果,但這種概率整體是偏低的。

4

尾聲

格力暴跌之後,估值區區只有9倍。這或許也是眾多散户衝進去的核心理由之一。但對於主力而言,便宜並不是買入的核心邏輯,價值成長才是。

基於當前格力惡化的基本面,9倍看似便宜卻不便宜,歷史上還跌到過6倍。並且在2018年本輪房地產拐點之前,格力頻頻用雙位數高速增長,抽市場先生的耳光,但市場先生也只願意給8-15倍,就是不給高估值,因為它始終堅信格力的天花板近了。

無他,當前仍然持有格力的投資者恐怕需要做好長期抗戰的心理準備。不管怎樣,還請記住:每個企業每個人最終都是時代的產物。