自上週五(10月22日),科創板新股中自科技上市首日即破發,成為A股今年來第一隻首日破發新股後,新股破發之勢就一發不可收拾,之後每個交易日都出現新股上市就破發現象,打新“躺贏”大有一去不復返之勢。

今日,科創板新股新鋭股份開盤就破發,較發行價下跌8.51%,隨後繼續震盪走低,截至收盤大跌14.04%,每中1籤的投資者約虧4000元。這已是A股連續第4日出現新股上市首日就破發。

作為硬質合金領域專精特新小巨人,新鋭早在申購期時,就被認為是具有“肉籤”潛質的新股。但由於近期接連新股破發,中了新鋭的股民們提前瑟瑟發抖,甚至有股民在股吧哭喊:讓我出去,新股不敢打了總可以吧!也有股民直言,中籤=中套。

從新鋭的業績和市盈率來看,首發52倍市盈率,顯然存在過分高估的情形。

01 淨利增長較快

新鋭股份的主營業務為從事硬質合金製品、鑿巖工具及其配套產品的研發、生產、銷售和相關產品的貿易業務。公司的主要產品有礦用工具合金、切削工具合金、耐磨工具合金等。

2020年新鋭股份被江蘇省工業和信息化廳認定為江蘇省製造業小巨人, 2021年新鋭股份又被工信部認定為第三批專精特新“小巨人”。

2021年上半年其營業收入實現了4.40億元,同比增長了26.64%,歸母淨利潤實現了6656.45萬元,同比增長了21.62%。

結合目前經營情況,公司預計2021年前三季度營業收入為6.6億元至6.9億元,同比增長25.03%至30.71%,歸母淨利潤為9800萬元至1.08億元,同比增長28%至41.07%。但是不排除由於去年疫情的影響下導致的基數過低的緣故。

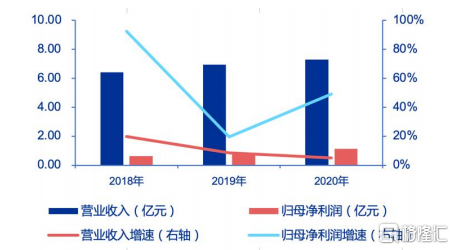

從營收和淨利規模來看,新鋭股份2019年和2020年營收分別為 6.94 億元、7.30 億元,歸母淨利分別為 0.76 億元、1.14 億元。而2018 年-2020年公司營收年均複合增速 6.77%,略低於可比同行業公司均值;歸母淨利潤年均複合增速 33.57%,顯著高於可比同行業公司均值。

從毛利率水平來看,新鋭股份2018年-2020年毛利率穩中有升,分別為36.06%、 37.34%、39.56%,且僅低於可比公司華鋭精密。

同時,身處國家戰略性新興產業的新材料領域,新鋭股份研發支出上並不手軟。

招股書顯示,最近三年其累計研發投入達1.11億元,研發人員佔比達12.33%,併成功獲得了發明專利42項,實用新型專利118項。此外,公司產品附加值較高,2020年牙輪鑽頭等工具產品毛利率超過50%,硬質合金產品毛利率超過30%。

需要指出的是,新鋭股份還曾存在信披違規的現象,在於2015年在新三板掛牌後。

在2017年6月,新鋭股份收到股轉系統下發的《關於對未按期披露2016年年度報吿的掛牌公司及相關信息披露責任人採取自律監管措施的決定》,對新鋭股份採取出具警示函的自律監管措施,對新鋭股份董事長吳何洪、董事會祕書/信息披露負責人劉國柱採取出具警示函的自律監管措施。

而對於董事長、實際控制人受到過的這一處罰,新鋭股份在招股書中並沒有作出披露。

02 打新神話不再

儘管A股股價破發時有發生,但新股上市首日即吿破發,而且已經連續4個交易日頻頻上演,更是罕見。

業內普遍認為,一般來説決定新股上市表現的,一方面是新股自身的估值定價水平,另一方面也跟市場環境有關。從近日遭遇破發的新股看,定價總體都偏高,如凱爾達發行價為47.11元,中自科技為70.90元,可孚醫療更是達到93.09元,包括今日破發的新鋭股份發行價為62.30元。

除價格偏高外,連續的新股破發,可能還與近期的一項新規有關。

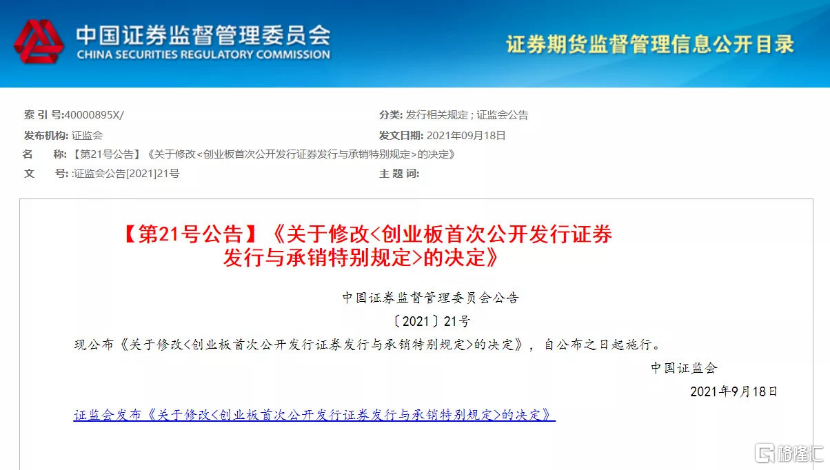

9月18日,中國證監會、滬深交易所、中國證券業協會同步發佈註冊制下發行承銷一系列規則調整,通過完善高價剔除比例、取消定價突破“四數孰低值”時需延遲發行的要求、加強詢價報價行為監管等內容,促進買賣雙方均衡博弈,提升新股發行定價的市場化水平。

而在此之前,註冊制下新股定價屢屢被詢價機構抱團壓制,正因為新股發行價較低,才讓“打新神話”得以長時間延續。

專業人士分析認為:“在註冊制環境下,新股發行定價應該是完全市場化的。”由於過去存在着抱團壓價的現象,導致網下新股詢價定價很低,新股上市第一個交易日幾乎都是大漲,有的甚至能暴漲兩三倍。這表明,網下新股詢價是不合理的,是對新股詢價定價的一種否定。

同時他認為,新股破發表明,此次對新股發行制度的完善是有效果的。新股上市第一個交易日,如果漲幅和跌幅相對較小,就表明二級市場對網下詢價是認可的。

這在成熟市場已有體現。以港股為例,新股上市第一個交易日破發比例一般在15%至20%,新股上市首個交易日股價漲幅超過50%往往非常困難。美股類似,新股上市首個交易日漲幅超50%也很困難,並且其新股首個交易日破發比例一般在20%至30%。

過去在A股市場,打新一直是穩賺不賠的神話。因此,每逢新股申購都堪稱一場抽獎盛宴。但業內的看法是,打新穩賺不賠,説明一級市場和二級市場是不對稱的和割裂的。換句話説,市場是畸形的。如今,隨着新股破發的頻現,過去靠閉眼打新股就能“躺賺”的好事兒,或許就要結束了。

業內人士認為,新股上市出現一定程度的溢價或折價,都是正常的。新股破發的幅度只要不是太大,不超過50%,也是適度的。在註冊制下,新股破發不僅要常態化,甚至還應該保持一個必要的比例。

03 尾聲

在註冊制下,市場化發行定價會愈發完善,新股破發也將是一個正常現象。對於新股破發情況,有券商分析稱,新股破發可能是件好事,體現了註冊制要求下的“市場化定價”。

同時,這將打破“新股不敗”的思維定式,在一定程度上遏止炒新的不合理行為,促使新股收益的理性迴歸,對新股有一個真實價值的判斷。

而從投資者角度來説,新股破發有利於遏制盲目打新、瘋狂炒新等過度投機行為。也就是説,普通股民要提高打新的風險意識,謹慎參與,這同樣也是市場成熟的一個重要標誌。