本文來自格隆匯專欄:廣發香港,作者:鄭新煌

摘要

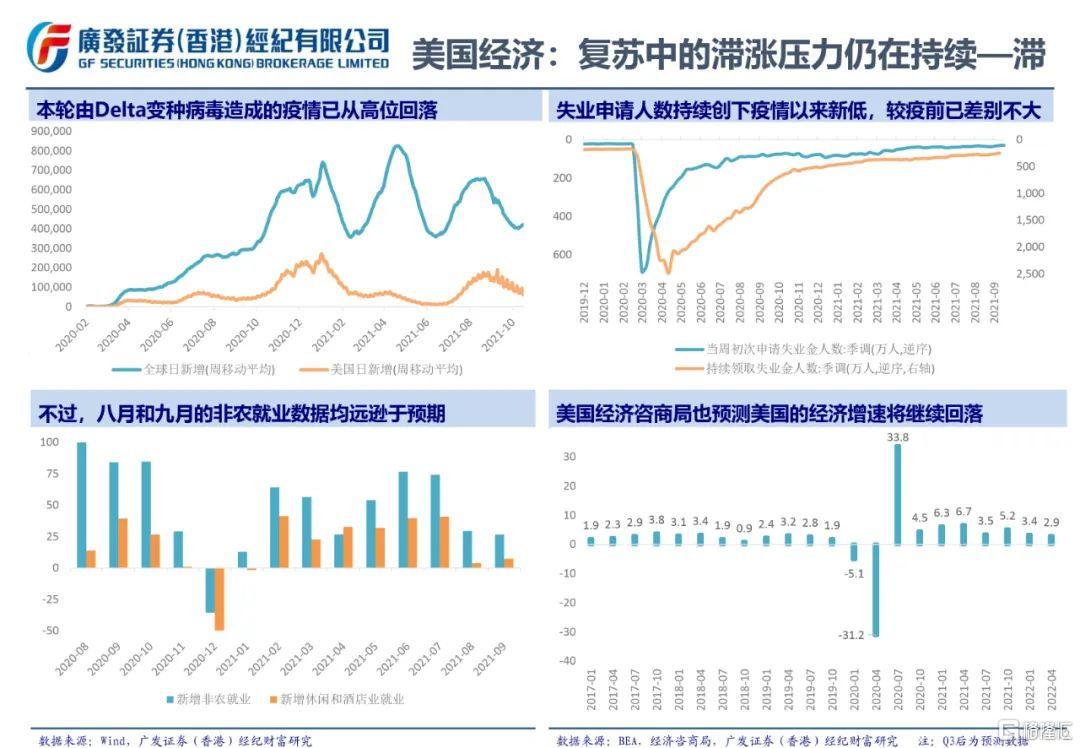

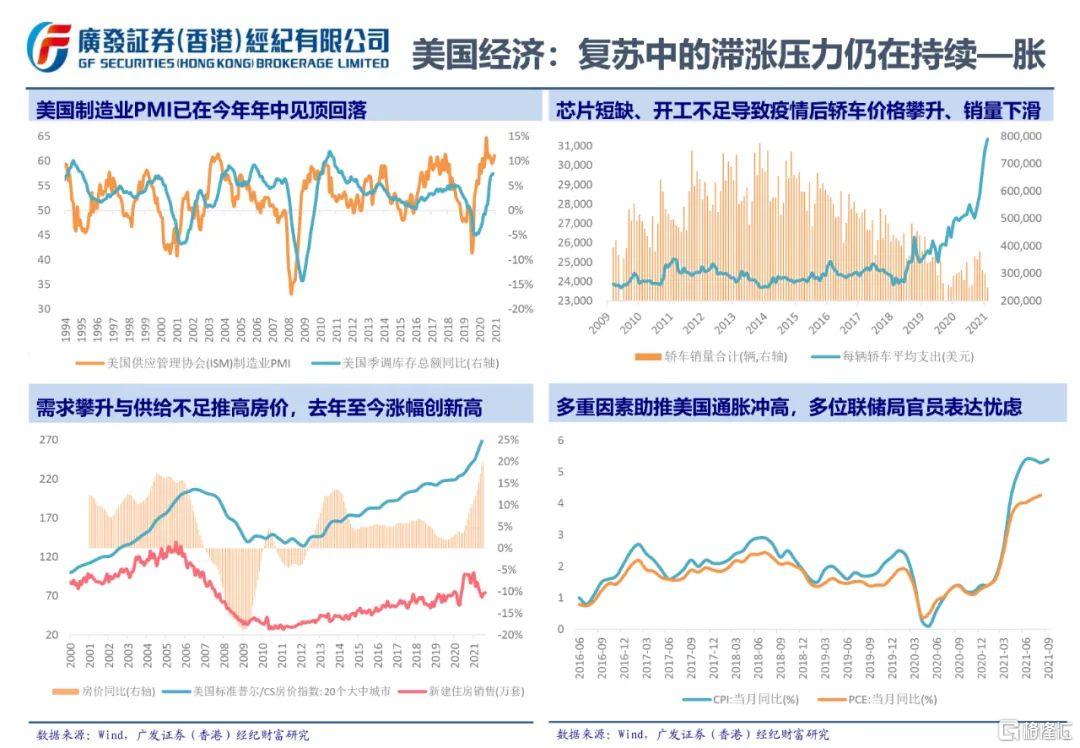

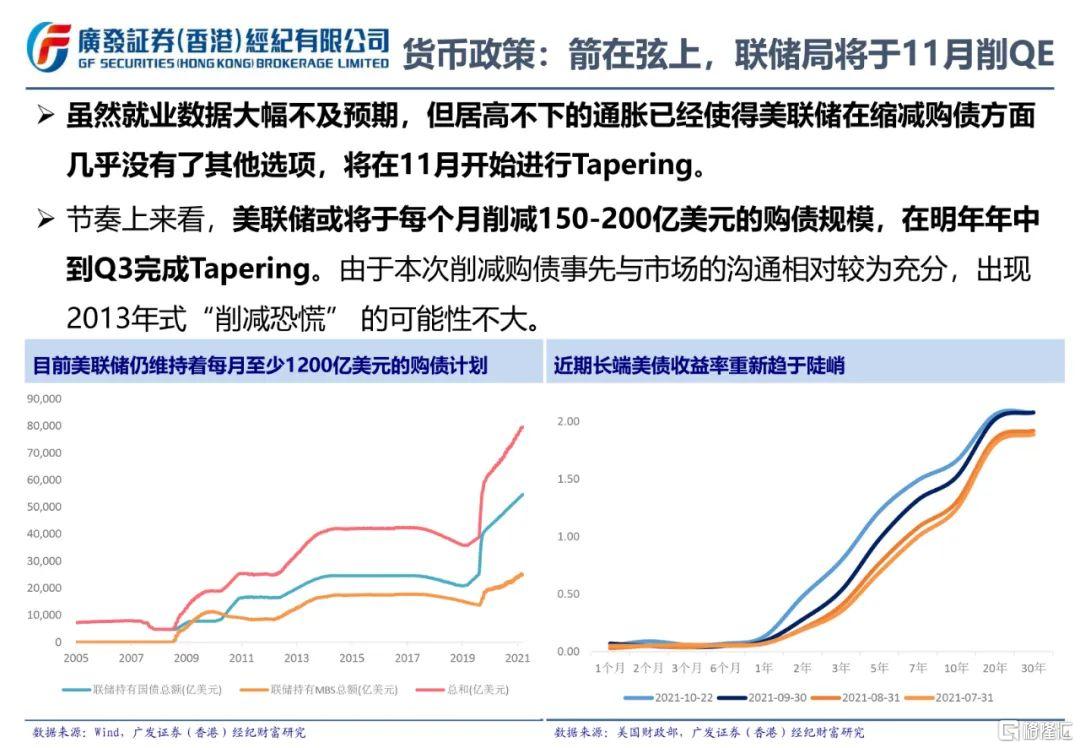

美國經濟與聯儲局決策:雖然本輪由Delta變種病毒所引發的疫情已從高位回落,但其影響尚未消除,非農就業仍面臨一定壓力,疊加大宗商品/房價/芯片價格上漲等推高通脹中樞,美國經濟在復甦過程中的滯漲壓力持續釋放。兼顧就業和通脹兩大政策目標的美聯儲有些“投鼠忌器”,但居高不下的通脹事實上已經使得它在縮減購債方面沒有了其他選項,將在11月開始進行Tapering,並在明年年中到Q3完成。由於本次削減購債事先與市場的溝通相對較爲充分,出現2013年式恐慌的可能性不大。

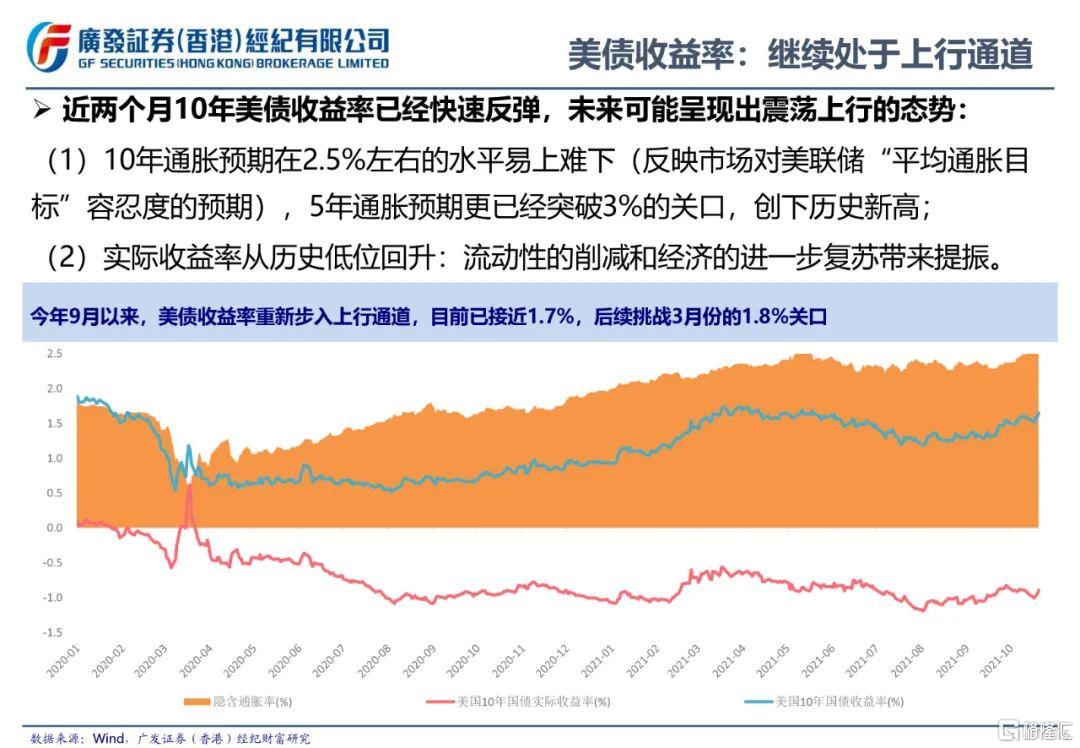

美債收益率:近兩個月10年美債收益率已經從1.1%快速反彈至近1.7%,未來可能呈現出震盪上行的態勢:一方面,10年通脹預期在2.5%左右的水平易上難下(反映市場對美聯儲“平均通脹目標”容忍度的預期),5年通脹預期更已經突破3%的關口,創下歷史新高;另一方面實際收益率也將逐步從歷史低位回升——流動性的削減和經濟的復甦產生提振。

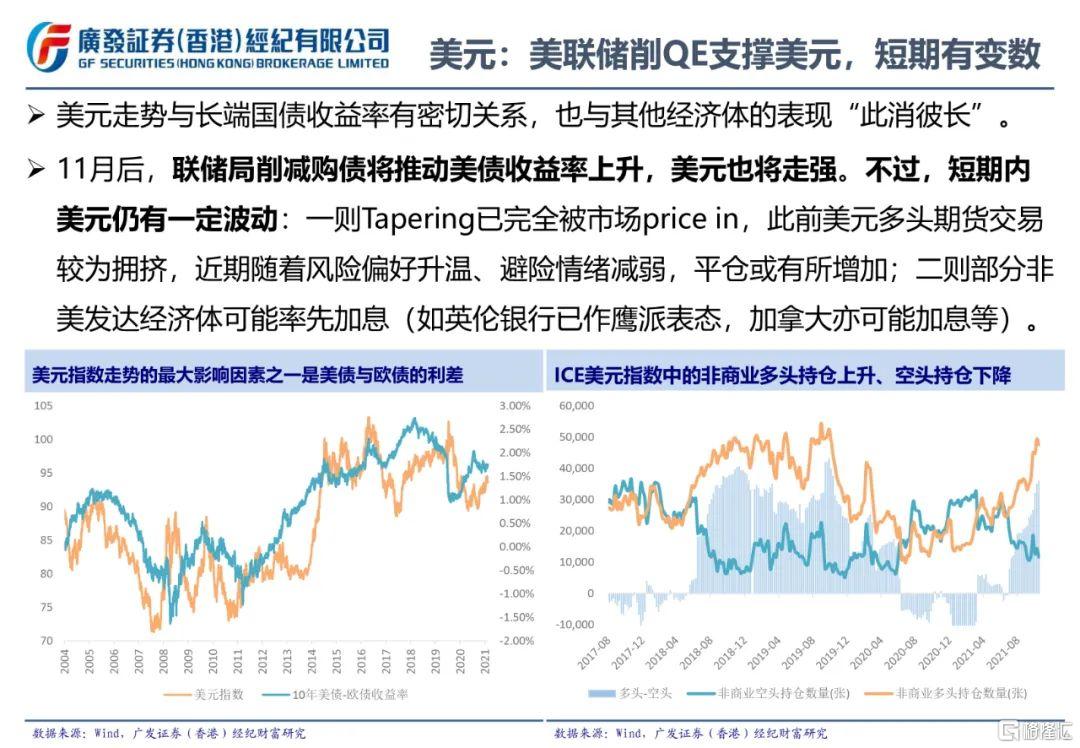

美元:美元指數今年在1月和5月份兩次跌破90關口並探底回升。11月後,聯儲局削減購債將推動美債收益率上升,美元也將走強。不過,短期內美元仍有一定波動:一則Tapering已完全被市場price in,而此前美元多頭期貨交易較爲擁擠,近期隨着風險偏好升溫、避險情緒減弱,平倉或有所增加;二則部分非美髮達經濟體可能率先加息(如英倫銀行已作鷹派表態,加拿大亦可能加息等),後續這些幣種的升值將給美元指數帶來壓力。

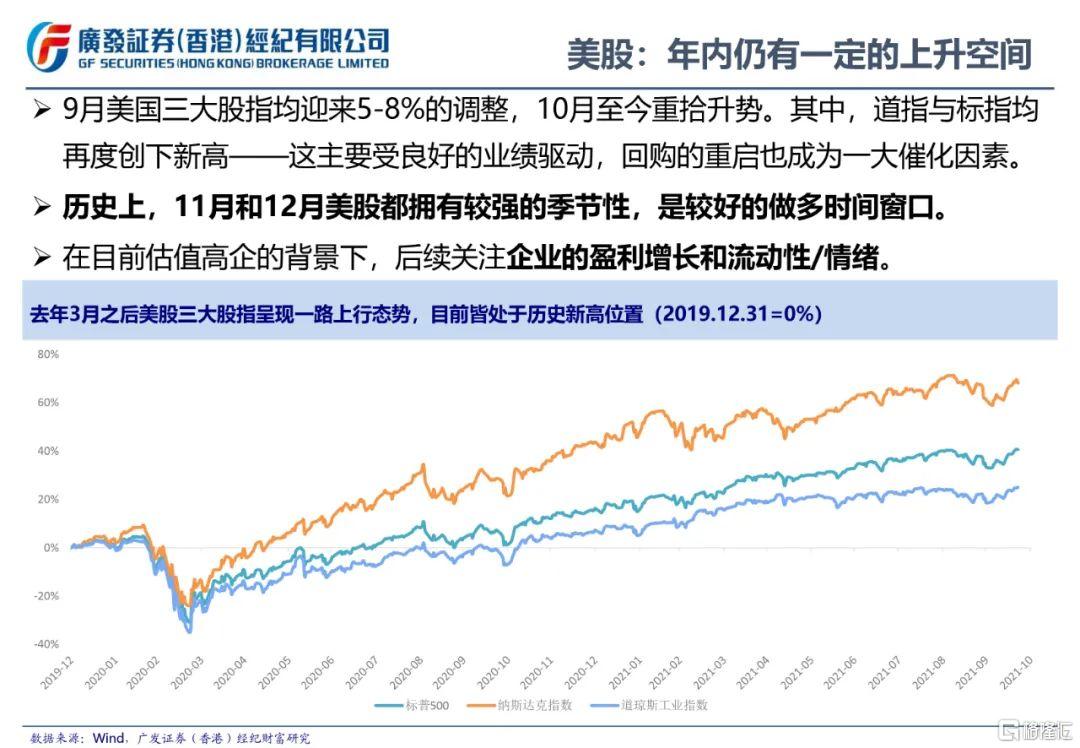

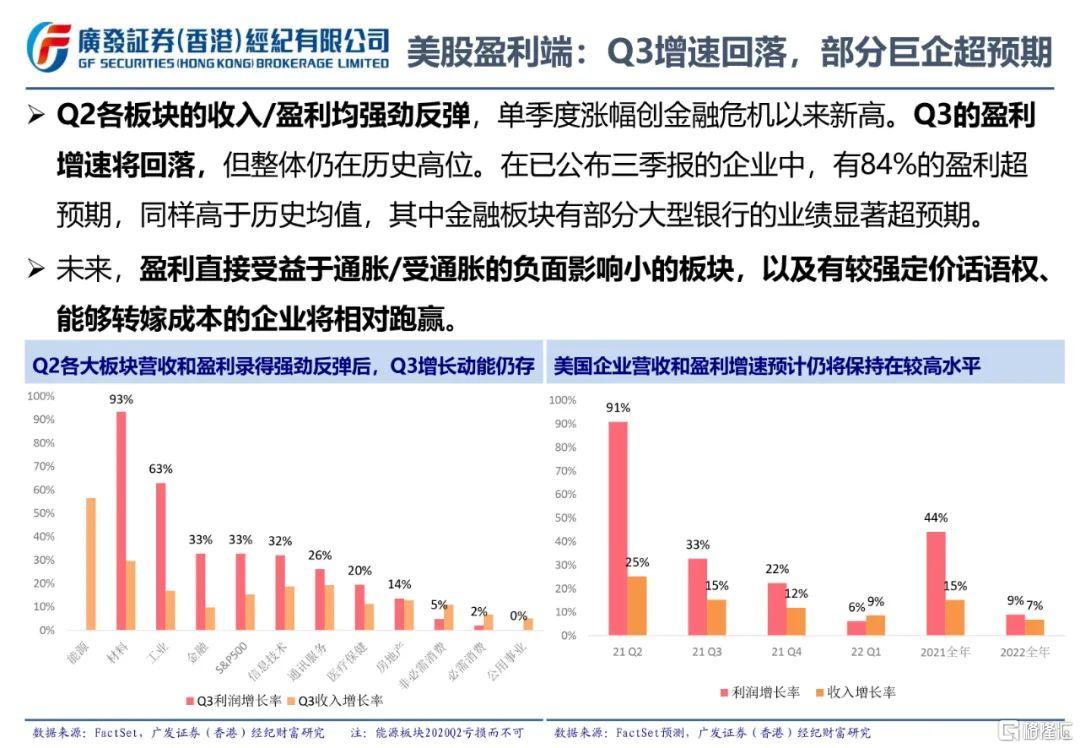

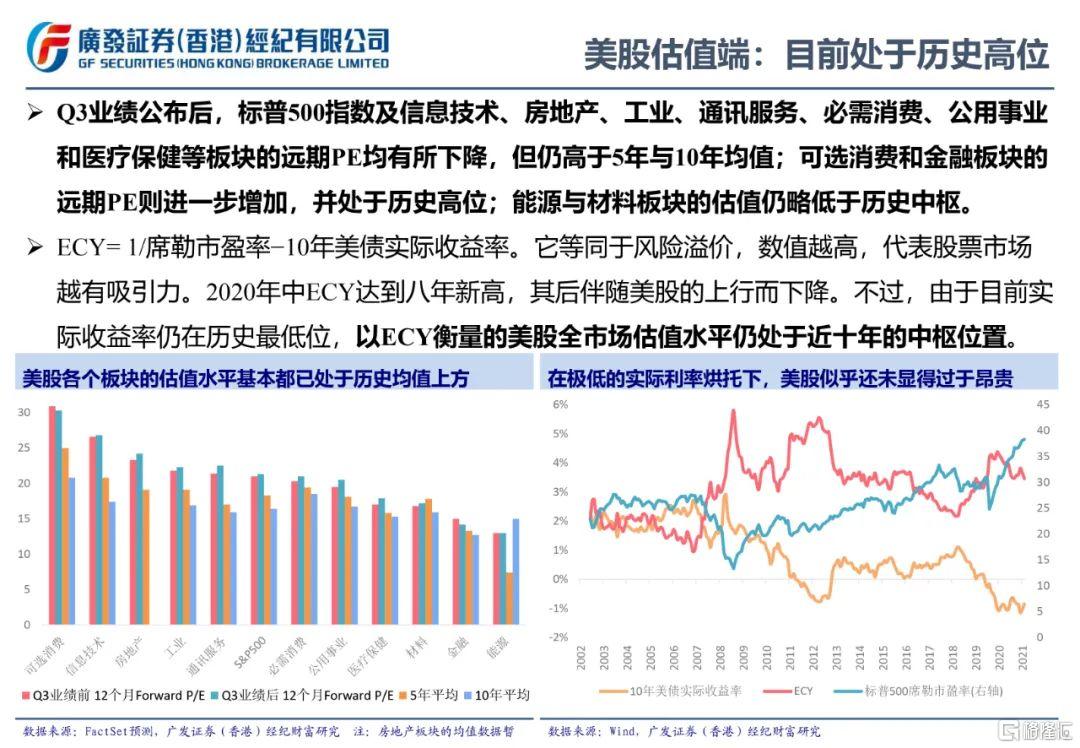

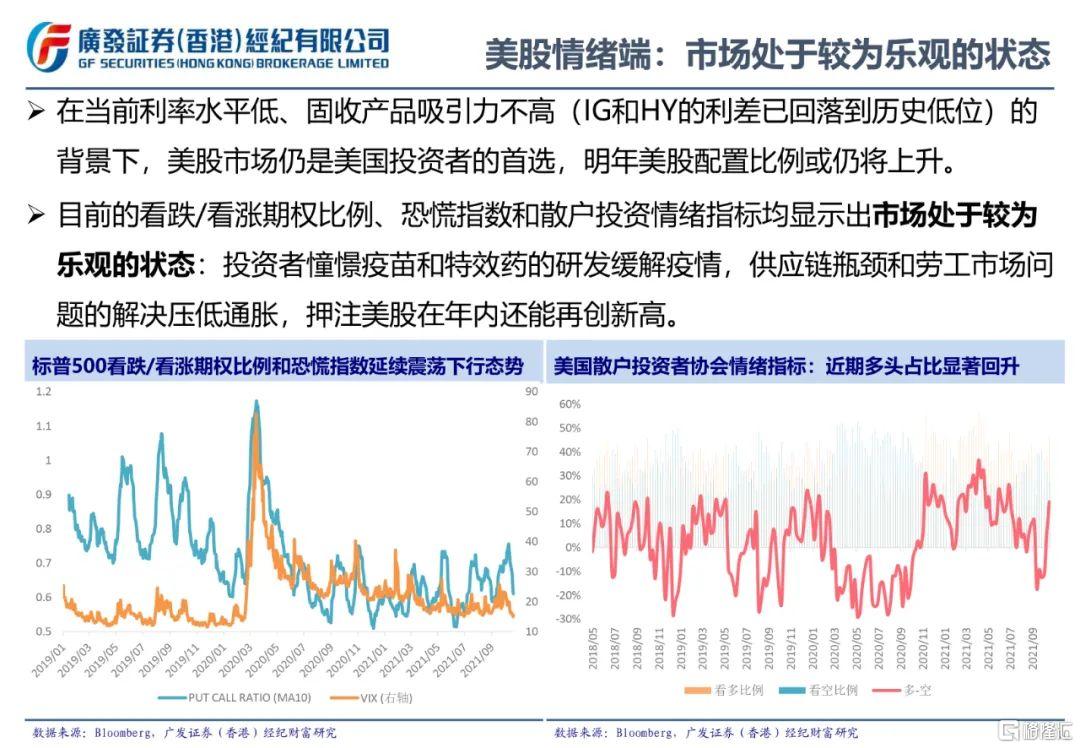

美股:年內仍有一定的上升空間。9月美國三大股指均迎來5-8%的調整,10月後重拾升勢,道指與標指均再度創下新高——這主要受良好的業績驅動,回購的重啓也成爲一大催化因素。歷史上,11月和12月美股都擁有較強的季節性,是較好的做多時間窗口。在目前估值高企的背景下,後續需要關注企業的盈利增長和流動性/情緒:(1)盈利端,Q3的盈利增速雖然有所回落,但整體仍在歷史高位。在已公佈三季報的企業中,有84%的盈利超預期,同樣高於歷史均值,其中金融板塊有部分大型銀行的業績顯著超預期。未來,盈利直接受益於通脹/受通脹的負面影響小的板塊,以及有較強定價話語權、能夠轉嫁成本的企業將相對跑贏。(2)估值端:Q3業績公佈後,標普500指數及信息技術、房地產、工業、通訊服務、必需消費、公用事業和醫療保健等板塊的遠期PE均有所下降,但仍高於5年與10年均值;可選消費和金融板塊的遠期PE則進一步增加,並處於歷史高位;能源與材料板塊的估值仍略低於歷史中樞。(3)情緒端:在當前利率水平低、固收產品吸引力不高的背景下,美股市場仍是美國投資者的首選,明年美股配置比例或仍將上升,帶來更多的增量資金。目前的看跌/看漲期權比例、恐慌指數和散戶投資情緒指標均顯示出市場處於較爲樂觀的狀態。

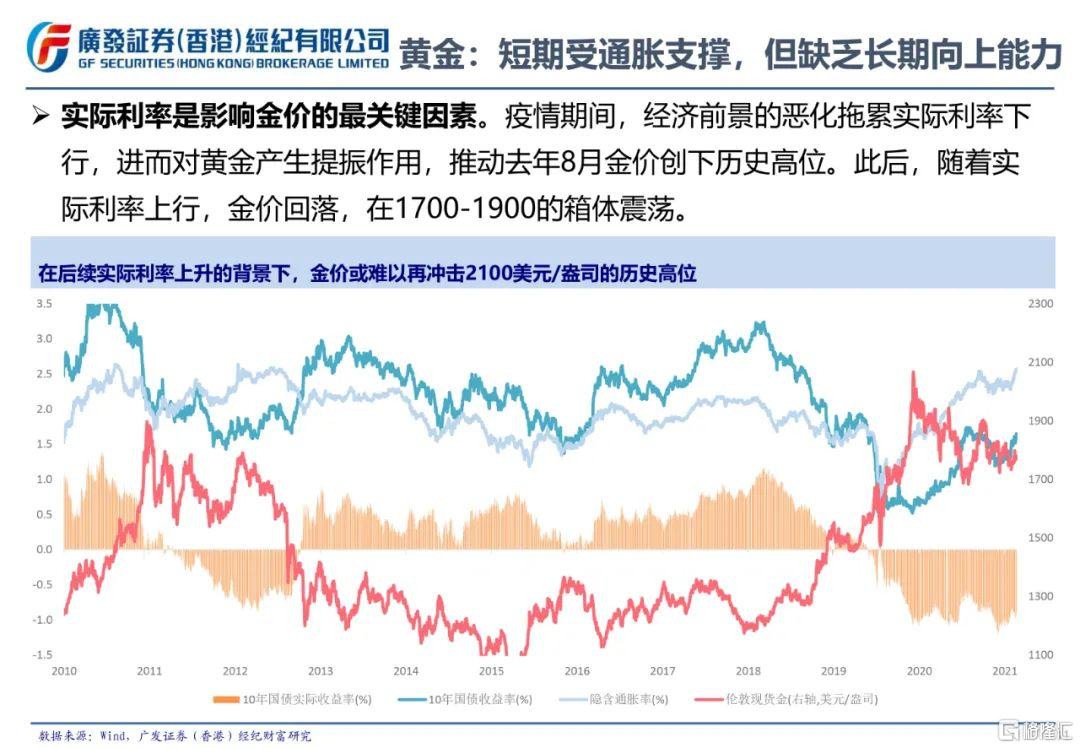

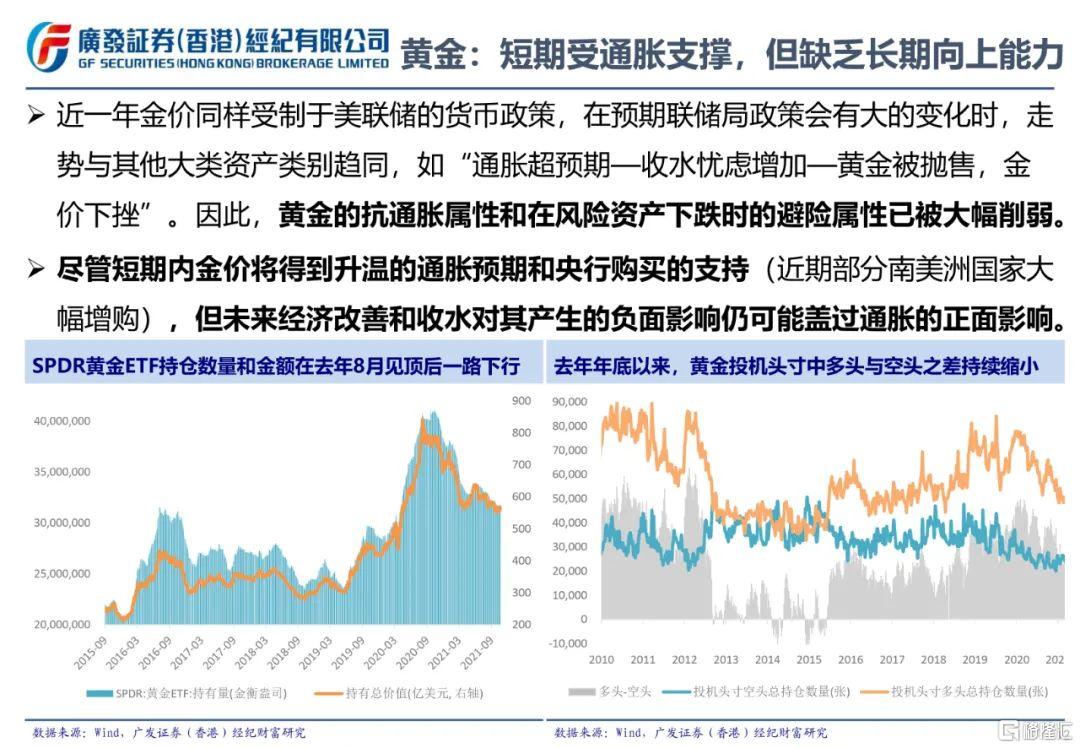

黃金:在去年8月創下歷史高位之後的一年時間裏,金價走勢同樣受制於美聯儲的貨幣政策,“通脹超預期—收水憂慮增加—黃金被拋售,金價下挫”的狀況屢次出現,其抗通脹屬性和在風險資產下跌時的避險屬性已被大幅削弱。儘管短期內金價將得到升溫的通脹預期和央行購買的支持(近期部分南美洲國家大幅增購),但未來經濟改善和收水對其產生的負面影響仍可能蓋過通脹的正面影響。

原油:近期石油、天然氣和煤炭的供需矛盾均凸顯。其中,國際油價持續上行:一方面,全球經濟復甦(企業資本開支增加)和天量流動性的釋放產生了提振作用,OPEC預計明年全球石油需求將超出疫情前水平;另一方面,出於擔憂疫情反覆以及維持油價高位的考慮,OPEC+採取了較爲謹慎的增產策略(預計11月每日僅增產40萬桶),使得供需缺口進一步擴大。不過,在80以上的水平,油價的成長動能或將趨弱。

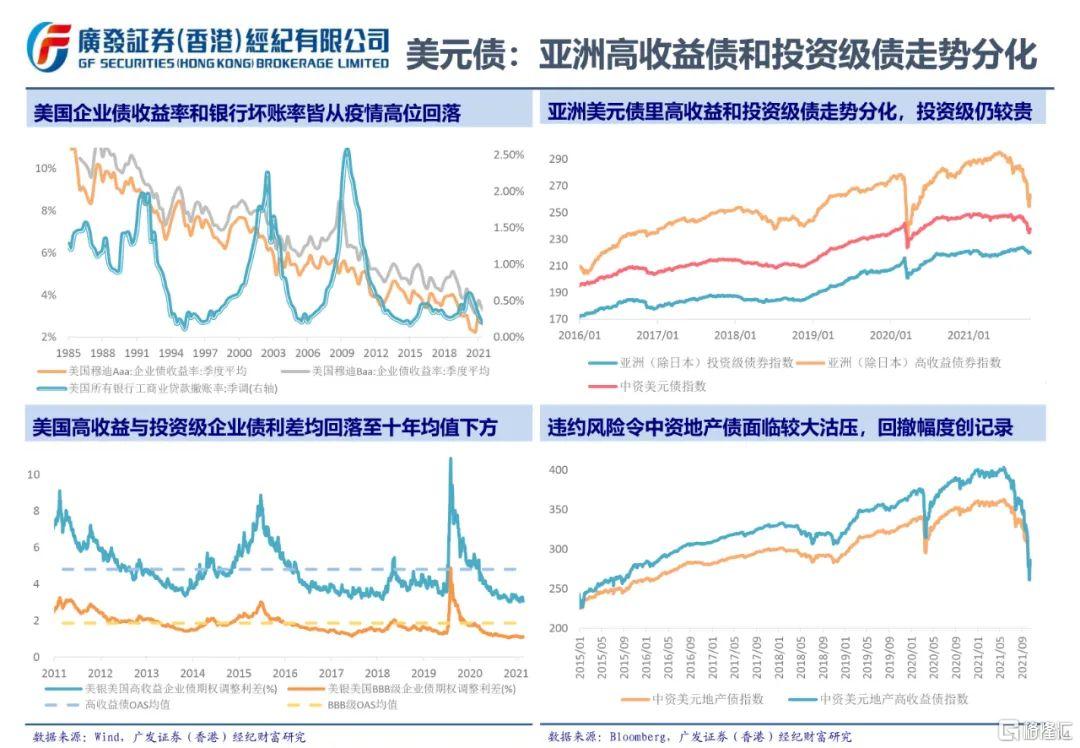

美元債:疫情過後,在美聯儲釋放天量流動性以及直接購買企業債的支持下,美國並未爆發大規模違約浪潮,美元債的復甦勢頭良好,目前美國IG和HY的利差水平都已回落至歷史均值下方。不過,亞洲美元債的走勢則顯著分化。其中,投資級債券目前的走勢處於歷史高位,估值相對較貴;而高收益債,尤其是高收益地產債受到償債壓力上升的制約而大幅下挫,回撤幅度已經創下歷史記錄。短期內,部分地產公司的違約風險仍在持續釋放,建議規避處於風口浪尖公司的相關債券,逢低關注信用面較穩健、資信良好的標的。

進入正文

免責聲明

財富研究部爲廣發證券(香港)經紀有限公司經紀業務屬下的部門,而非隸屬股票研究部。本文件應被視爲市場營銷傳播文件,而非股票研究部的投資研究。本文件並未根據香港證券及期貨事務監察委員會持牌人或註冊人操守準則第16章<<分析員>>而編制。本文件不應被解作向收件人提出購買或出售任何投資或其他特定產品的招攬或要約。本文件僅供在香港分發。

本文件有關證券之內容由從事證券及期貨條例(香港法例第571章)中第一類(證券交易)及第四類(就證券提供意見)受規管活動之持牌法團–廣發證券(香港)經紀有限公司(“廣發證券(香港)”)分發。本文件僅供我們的客戶使用。本文件所提到的證券或不能在某些司法管轄區出售。在香港以外的國家/地區(特別是美國本土)分發本文件是絕對禁止的。本文件並非獨立,不應被依賴作爲對本文件主題的公正或客觀評價。利益衝突可能會發生。本文件所載之資料和意見乃根據我們認爲可靠的目前已公開的信息,惟廣發證券(香港)並不就此等內容之準確性、完整性或正確性作出明示或默示之保證,亦不就其準確性或完整性承擔任何責任。本文件反映策略師於發出本文件當日的觀點及見解,廣發證券(香港)可發出其他與本文件所載信息不一致及/或有不同結論的材料。本文件內表達之所有意見均可在不作另行通知之下作出更改。本文件純粹用作提供信息,當中對任何公司或其證券之描述均並非旨在提供完整之描述,而本文件亦不應被解作爲提供明示或默示的買入或沽出投資產品的要約。廣發證券(香港)及其關聯公司或任何其董事、僱員或代理人不對因使用本文件的內容而導致的損失承擔任何責任。本文件中提到的投資產品及建議並非特別爲閣下或任何投資者而設,閣下或任何投資者必須仔細考慮自己的財務狀況、投資目標及風險取向與承受能力。閣下於作出投資前、必須充分理解投資產品涉及之風險並(如適用)諮詢閣下的法律、稅務、會計、財務及其他專業顧問。過去的表現不能代表未來的業績。本文件中所載任何價格或水平僅屬參考,可能因應市況變動而有所變化。廣發證券(香港)不對因使用此等市場數據而產生的損失承擔任何責任。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。廣發證券(香港)及其關聯公司、高級職員、董事及僱員可能爲本文件中提及的證券發行人提供服務或向其招攬或要約, 亦可能在本文件中提及的證券持有長倉或短倉,以及進行購買或沽售。

版權所有:廣發證券 (香港) 經紀有限公司

未經廣發證券 (香港) 經紀有限公司事先書面同意,本材料的任何部分均不得 (i) 以任何方式製作任何形式的拷貝、複印件或複製品,或 (ii) 再次分發。

香港德輔道中189號李寶椿大廈29-30樓

電話: +852 3719 1111

Fax: +852 2907 6176

網站: http://www.gfgroup.com.hk