本文來自格隆匯專欄:浙商宏觀李超,作者:浙商宏觀李超團隊

>> 核心觀點

美國房地產税近似等價於財產税,重在補充地方政府税源,財力越弱地區對房地產税依賴越強,調節房地產市場、經濟等領域的作用有限。美國房地產税對我國財税改革有借鑑意義,表現在三方面:對低層級政府財力支持力度較大、應統籌兼顧税制設計促進共同富裕、積極發揮地方積極性。

>> 美國房地產税近似等價於財產税

美國徵收房地產税歷史悠久,由於保有環節房地產税在財產税中佔絕對大頭,美國房地產税可以近似等價於財產税。美國房地產税對存量徵收,呈現“寬税基、少税種”特徵。“寬税基”體現在徵收覆蓋對象範圍廣,“少税種”體現為税種少、徵管便利。美國採取“聯邦-州-地方”三層分級財政體制,實施以支定收的財政紀律,房地產税以比例税率為主,主要是根據地方政府預算支出和非房地產税收入的資金差額確定。美國房地產税的屬地差異較大,不同州的房地產税税負可以通過每人應繳納房地產税税額和各州房地產税的實際税率兩個角度評判。

>> 美國房地產税作用:重補充税源,輕市場調節

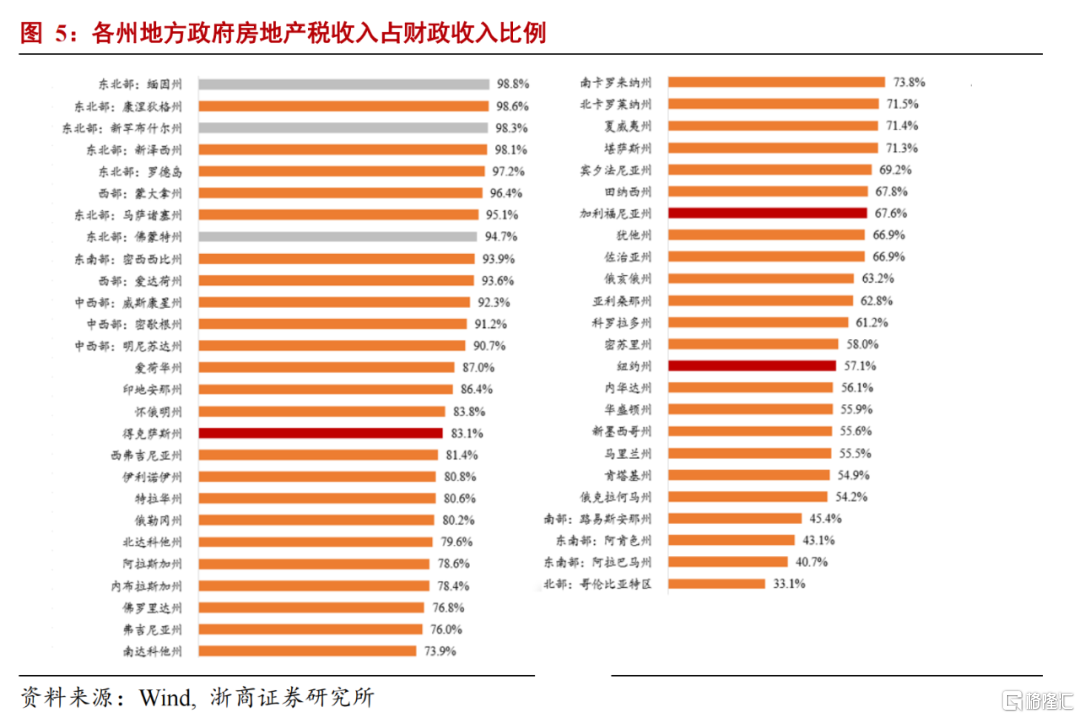

美國房地產税具備補充財政資金和調節房地產市場運行兩個功能,從現實角度來看,美國房地產税更側重補充地方政府的税源。美國分層財政體系規定僅有州政府和地方政府可以徵收保有環節房地產税,房地產税對地方政府收入貢獻較多,可以達到地方政府收入的70%以上,但僅佔州政府税收收入的2%左右。特別是財力越薄弱的地方政府,對房地產税依賴度越高。

美國房地產税的調節作用有限。美國房地產市場是典型的成熟房地產市場,供需緊平衡,各類地產已經呈現出穩定的週期性變動規律,房地產需求長期受人口因素影響,短期受金融條件影響;房價則與流動性、利率水平等因素高度相關,更易受貨幣政策影響。財税制度對房地產市場運行的影響相對有限,房地產税也並未顯著產生擴大房地產供給、穩定房價等作用。

>> 美國房地產税對我國有何啟示?

美國房地產税的調節作用對我國借鑑有限,主因在於:1)美國房地產税重在補充地方政府税源,而我國更注重調節作用,房地產税是服務於房地產長效機制的政策工具之一。2)中美房地產市場發展階段不同,我國擴大供給必要性更強決定了開徵房地產税促進供需平衡的政策訴求。3)房地產對中美經濟影響差異大,房地產政策週期是中國經濟週期的根本驅動因素,因此房地產税調節作用對我國經濟、市場影響更大。

美國房地產税徵管經驗對我國財税改革有借鑑意義,主要反映在三個方面:1)房地產税對低層級政府財力支持力度較大。未來我國房地產税作為重要的地方税之一,可以對地方政府財力形成補充,但難以形成較大規模,仍需要中央轉移支付對地方財政予以支持。2)應統籌兼顧房地產税和所得税的税制設計,促進共同富裕。結合美國經驗,統籌房地產税和所得税的税制設計,減輕中低收入人羣的實際税負,更好地發揮財税政策的再分配職能,服務於共同富裕目標。3)發揮地方積極性,因地制宜地推進房地產税發揮調節作用,促進房地產市場平穩運行。

正 文

美國房地產税近似等價於財產税

本文探討的房地產税特指保有環節房地產税。從全球範圍來看,房地產税歷史悠久,各國的房地產税在徵税範疇、計價基礎、主體等方面有諸多不同,廣義房地產税是房地產業各個環節所涉税收的總和,即在開發、流轉和保有等環節徵收的房地產税。從我國角度來看,房地產税在我國由來已久,但此前自開徵以來定位在流轉環節,針對大多數性質的房地產都採取免税政策,覆蓋面較小。近期市場熱議的房地產税並非廣義房地產税,特指保有環節的房地產税,未來國務院出台新政增加房地產税試點範圍,也特指保有環節的房地產税。我們認為,在錨定保有環節房地產税後,參考發達經濟體相關税收經驗有助於我國房地產税的落地。

美國保有環節房地產税實則“等同於”財產税。美國房地產税包含房產税和地產税兩部分,徵税環節主要分為流轉和保有兩個環節,流轉環節徵收贈與税、遺產税和所得税,保有環節僅徵收財產税。財產税作為重要的税種,課税對象包括動產和不動產,動產以汽車、船隻等資產為代表,不動產主要由房屋、土地為代表,因此美國保有環節房地產税實際上是財產税的一部分。進一步考慮税收貢獻,由於不動產在財產税中佔比處於絕對優勢地位,美國保有環節房地產税於與財產税的税額非常接近,在後續研究過程中,特別是考慮數據應用,可以將美國保有環節房地產税視作等同於財產税。

美國房地產税對存量徵收,呈現典型“寬税基,少税種”特徵。美國税法規定財產税納税人為財產產權所有者,不存在產權所有者,該房地產產權的實際使用人或控制人應被視為房地產產權所有者。房地產税的課税對象是房地產,包括土地和地上建築物等。美國房地產税呈現典型的“寬税基,少税種”特徵,“寬税基”指税收覆蓋對象廣,除公共、宗教、慈善等機構的不動產免徵外,其餘所有不動產所有者都需徵税,沒有所有者的不動產對佔有者徵税。“少税種”指房地產税僅財產税一項,既給税收制定部門、徵税部門和納税人在税收過程帶來了便利,又不會存在重複徵税的情況。

美國房地產税以比例税率為主。美國房產税的法定税率一般在地方政府預算立法程序中規定,税率形式採用相對簡單且易於操作的比例税率,美國各州房地產税税率基本在3%以內。税率的確認方式具體表現為:地方政府根據本年本級財政公共支出的財力需要,再綜合考慮非房產税來源的其他收入,兩者相減得出需要徵收的房產税收的缺口總額,再除以房地產評估淨值可以得到名義税率。計算公式為:法定税率=(預算支出-非房產税收入)÷房地產評估淨值=(預算支出-非房產税收入)÷(總評估值-豁免-減免-折扣)。

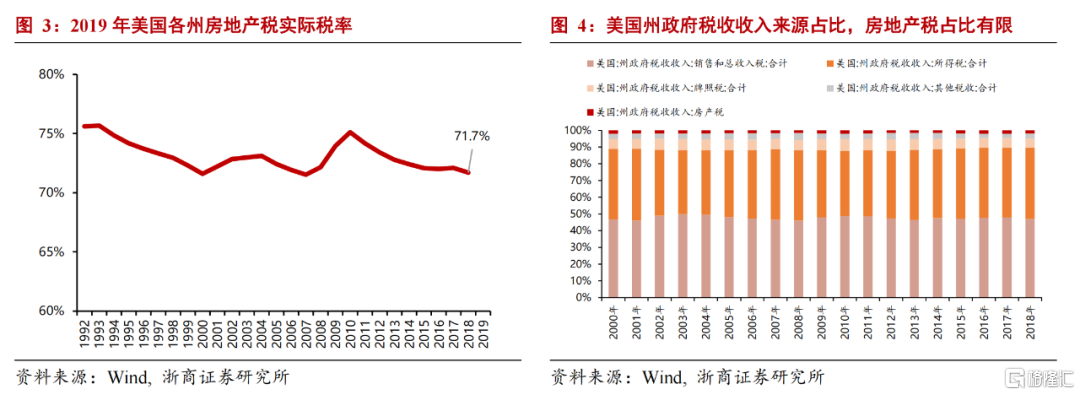

美國房地產税存在屬地差異,如何觀察各地税負?由於各地方政府的財政資金缺口不同,房地產税的税率設定也存在差異,體現出美國房地產税的屬地差異,那麼如何綜合評價美國各地的房地產税税負?我們可以從兩個角度來觀察房地產税的實際税負,1)每人應繳納房地產税税額可以衡量絕對水平的高低;根據美國税收基金會計算,2018年美國每人應繳納房地產税税額最高的是新澤西州(3378美元),最低的是亞拉巴馬州(598美元),兩者相差近6倍。2)各州房地產税的實際税率;根據美國税收基金會計算,2019年新澤西州的房地產税實際税率最高,達到2.13%,夏威夷州的房地產税實際税率最低為0.31%。

美國房地產税税率是逐年動態變化的。綜合美國房地產税税率的確定方式和屬地差異,由於地方政府財政預算的收支資金缺口是逐年變化的,則房地產税的税率也是動態變化的,根據美國ATTOM對超過8700萬家庭(户)的統計分析結果顯示,2018年美國單户房地產税税額為3498美元,實際平均有效房地產税税率1.16%,前者高於2017年3399美元的單户平均房地產税税額,但後者低於2017年1.17%的平均有效房地產税税率。

美國房地產税:重補充税源,輕市場調節

美國房地產税重在補充地方税源。税收職能主要反映在兩個方面:籌集財政資金,調節經濟運行。美國房地產税也具備這兩種功能,一方面是財政資金的重要補充,另一方面是調節房地產市場、居民收入分配和經濟的運行。從現實角度來看,美國房地產税更側重補充州及地方政府的財力,對居民收入分配和房地產市場運轉影響有限,這是歷史沿革、税制設計等多重因素決定的:

歷史沿革顯示美國房地產税設立初衷是籌集財政資金。1787年,美國在憲法第一條第二款中授予了聯邦政府可徵收直接税的權力,其中包括房產税,其徵收目的主要是為了滿足獨立戰爭中鉅額經費支出的需要。1818年起伊利諾伊州開始實行一般財產税制度,對各類動產、不動產實行同一税率徵收。隨着美國疆土範圍的擴大,到19世紀中期各州相繼獨立後,為了克服當時普遍存在的地方財政危機,各州政府開始引進並徵收房地產税。可以看到,美國房地產税的歷史沿革顯示,房地產税頒佈初期的主要目的是籌措財政資金,滿足戰爭、公共服務等財政支出需要。

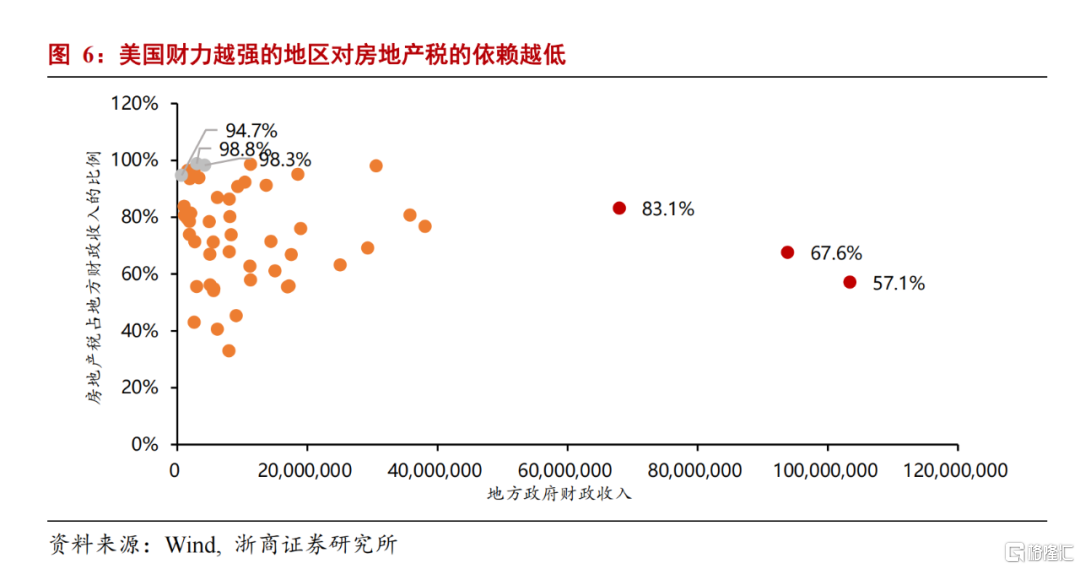

當前美國房地產税是重要的地方政府税。美國實行的“聯邦-州-地方”三層分級制財政體系,首先,從房地產税制設計上看,美國聯邦政府不徵收房地產税,州和地方政府在房地產保有環節徵收財產税,州政府具有徵税權和税收立法權,可自行設定房地產税税率。其次,美國三級分級財政各自依賴的税種也不同,雖然州政府和地方政府均可徵收保有環節房地產税,但地方政府更為依賴。州政府税收收入來源銷售和總收入税、所得税佔比較高,房地產税僅佔州政府税收收入的2%左右,但對地方政府來説較為重要,可以達到地方政府收入的70%以上,特別是考慮不同地區的差異,特區可以高達約95%,幾乎全部依賴於財產税(以房地產税為主)。

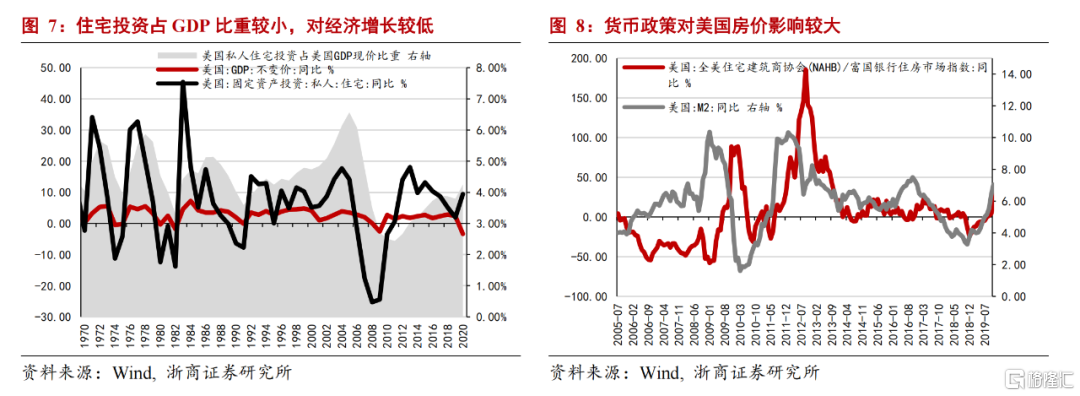

財力越薄弱的地方政府,對房地產税依賴度越高。地方政府對房地產税徵收的自主權強化了地方財權,增強了區域間的異質性。地方財力比較強的地區房地產税收佔比差異較大,如地方財政收入最高的紐約州、加利福尼亞州和德克薩市州房地產税佔比分別為57.1%、67.6%和83.1%,原因在於其税收結構更加靈活。而財力弱的州則更依賴房地產税收入,房地產税收入佔比集中在90%以上。側面反映出房地產税對於補充地方政府税源的重要性。

房地產税率設定反映出補充税源的思路。美國採用以支定收的財政紀律,美國三級分税制將税收徵管權下放,各個州及地方政府可以自行設定房地產税税率,每年在地方政府預算立法程序中確認。在房地產税税率確定的過程中,是基於地方政府預算支出的資金需求和其他税收的缺口來確認的,可以理解為“有多少資金缺口徵多少税”,因此從税率設定過程也可以驗證補充財政收入的思路。

美國房地產税的調節作用有限。除了補充地方政府税源,美國房地產税也有一定的調節作用,可能影響房地產市場運行、調節收入分配等等,但從調節作用的效果來看,影響較為有限。美國房地產市場已經有超過百年的歷史,是典型的成熟房地產市場,工業地產、住宅地產、商業地產已經呈現出較為穩定的週期性變化規律。影響因素方面,長期受人口規模、人口年齡結構等因素影響,短期則受流動性、利率等因素影響較大,房價也呈現週期性變化規律,對貨幣政策更加敏感,與流動性和利率高度相關。財税制度對房地產市場運行的影響相對有限,房地產税也並未顯著產生擴大房地產供給、穩定房價等作用。

美國房地產税對我國有何啟示?

美國房地產税對我國房地產税的實踐有何啟示?

我們認為,調節作用借鑑意義有限,主因在於:其一,房地產税政策的設立初衷不同,美國更多側重房地產税作為地方政府最重要税源的角度實施,我國房地產税雖然也被視為地方税,但更多是基於配合房地產宏觀調控,作為服務於房地產長效機制的一攬子政策工具之一,我國更側重房地產税的調節作用。其二是我國房地產市場與美國房地產市場處在不同階段,美國成熟房地產市場意味着穩定持續的週期性變化規律和相對緊平衡的供需格局,而我國房地產市場發展仍處於成長期,配合居民收入改善和城鎮化帶來的剛需和改善性需求仍強,擴大供給的必要性較高,特別是一二線城市。其三,房地產對中美影響差異較大,美國房地產投資佔GDP比重較低(僅為4%)。而房地產政策週期是驅動我國經濟週期的根本動因,綜合考慮地產投資的直接影響和房地產上下游產業的間接影響,對我經濟增長起到決定性作用,由於房地產對中美經濟的影響差異,房地產税調節作用對中美的影響也顯著分化。

美國房地產税徵管經驗對我國財税改革有借鑑意義。雖然美國房地產税在調節作用層面,對我國借鑑意義有限,但從税制設計、税收徵管等方面對我國有重要借鑑意義,我們認為主要反映在以下三個方面:

1)房地產税對低層級政府財力支持力度較大。我國建設現代財税體制,需要平衡中央和地方、地方和地方之間的財力分配,美國經驗表明房地產税對低層級地方政府的税收貢獻較大,但對州一級貢獻有限,且給予地方自主權有助於調動地方政府積極性,徵收房地產税用於本地區的公共財政支出。從我國角度來看,房地產税作為重要的地方税之一,可以對地方政府財力形成補充,但難以形成較大規模,仍需要中央轉移支付對地方財政予以支持。

2)統籌兼顧房地產税和所得税的税制設計,促進共同富裕。美國實行以所得税為主的税制體系,根據美國聯邦政府規定,美國房地產税可以通過個人所得税的抵扣項進行扣除,美國居民可在計徵聯邦個人所得税時從應税收入中扣除已繳納的自有房產房地產税,但租賃房、商業營用房、境外房產等不予扣除。美國這種税制設計可以有效幫助中低收入家庭減免税負,家庭收入低,將房地產税從應税收入中減去,相當於政府退還了房地產税。十四五規劃提出我國要建立現代財税體制,提出“將健全以所得税和財產税為主體的直接税體系,進一步完善綜合與分類相結合的個人所得税制度,積極穩妥推進房地產税立法和改革”。我們認為,結合美國經驗,在税制設計上需要對房地產税和所得税的設置進行研判,通過税制設計減輕中低收入人羣的實際税負,更好地發揮財税政策的再分配職能,服務於共同富裕目標。

3)發揮地方積極性,因地制宜地推進房地產税發揮作用。美國房地產税經驗表明,適當下放房地產税的徵税權、税率確定權等權利,有助於調動地方政府積極性,因地制宜徵收房地產税用於滿足本區域的經濟增長、社會發展等公共支出。我們認為,當前我國實施因城施策的房地產調控政策,在房地產税推進過程中給予地方政府一定自主權,特別是在徵税範圍、減免條件、計税基礎等方面,此舉既有助於提升地方政府積極性,又與房地產的宏觀調控機制相吻合,有助於更好地發揮房地產税的調節作用,促進房地產市場平穩運行。

風險提示

政策落地不及預期,改革超預期