本文來自格隆匯專欄:興業研究魯政委,作者:蔣冬英 魯政委

在原材料價格和運費上漲的雙重壓力下,本文通過我國出口價格指數觀察我國出口對全球及美國通脹的影響。

從綜合出口價格指數看,第一,自疫情爆發以來,我國出口價格指數明顯擡升;第二,我國出口價格同比漲幅低於全球平均出口價格同比和美國平均進口價格同比,表明我國仍是平抑全球和美國通脹的主要力量;第三,2021年4月以來,全球出口價格同比下行且美國平均進口價格同比下行,但我國出口價格同比持續上行,但仍低於全球平均水平。

從分行業出口價格指數看,目前我國出口價格同比漲幅居前且高出美國進口價格同比平均值的行業主要有紡織產品、服裝製造、化工製造、金屬製品製造、機械製造、電氣設備製造、傢俱及相關產品製造和雜項製造等。

從我國對美國通脹的影響幅度看,本文根據美國投入產出表構建了自中國進口完全消耗係數視爲各行業出口對美國通脹的影響係數。結果顯示:計算機及電子產品製造、電氣設備電器和部件製造、金屬製品製造、紡織產品、塑料和橡膠製品製造業對美國通脹影響位居前列。其中,根據8月中國對美國出口相對價格數據,我國對美國出口相對價格同比大於零的行業共計影響美國總產出通脹0.88個百分點。結合近期美國延長關稅豁免計劃看,獲得關稅豁免的產品多分佈在對美國通脹影響幅度高且出口份額高的行業中。

正文

近期伴隨我國出口價格指數上行,以美國爲首的發達經濟體擔憂輸入型通脹上漲壓力。據此,本文將從出口價格指數出發,分析我國在全球通脹的角色。

一、出口價格指數漲了嗎?

在全球化化的背景下,我國在全球貿易中的地位決定了其在全球通脹扮演着重要的角色。具體而言:

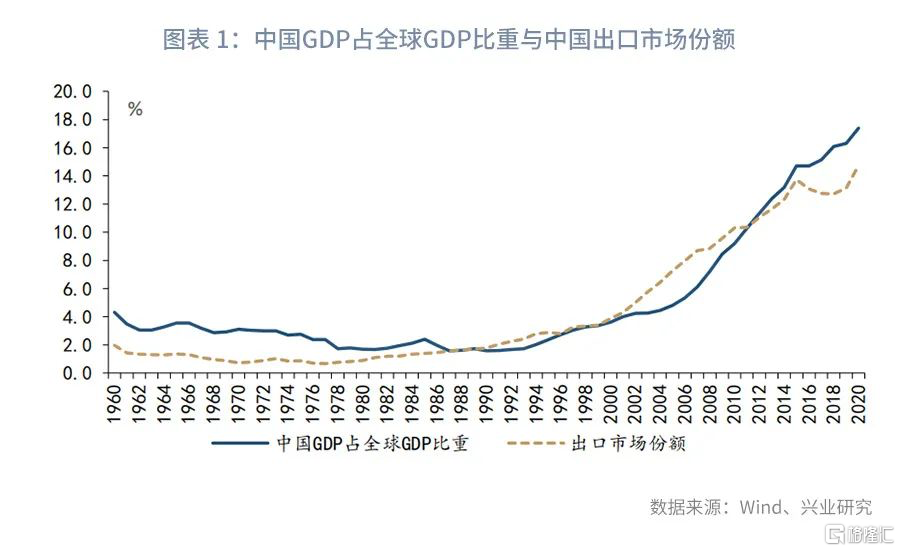

第一,從出口市場份額看,我國出口高增長帶動其在全球市場份額不斷上升。截至2020年,我國出口在全球市場份額錄得14.7%,爲有數據以來的最高值;與之同步,我國GDP佔全球GDP比重不斷上升,並於2020年創下17.4%的記錄高位,參見圖表1。

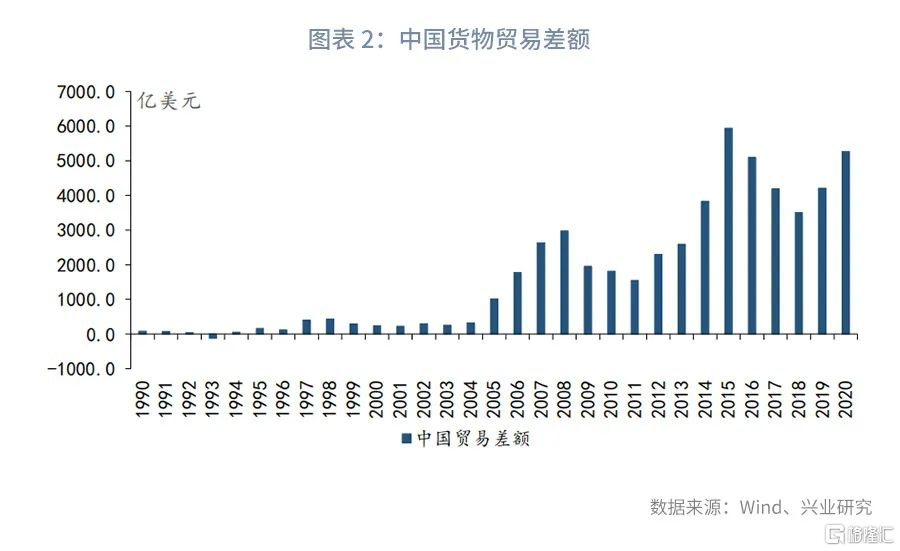

第二,從貿易差額看,貿易差額是一國出口與進口之差,以出口衡量供給而進口衡量需求,貿易差額則可視爲一國在國際貿易中的供給與需求之差。自2001年加入WTO以來,我國貨物貿易差額快速增長,2020年貿易差額規模爲5269.4億美元,爲歷史次高值,參見圖表2。

鑑於在全球貿易地位,我國通脹對全球可能“牽一髮而動全身”。據此,我們觀察中國出口價格發現(參見圖表3、圖表4):

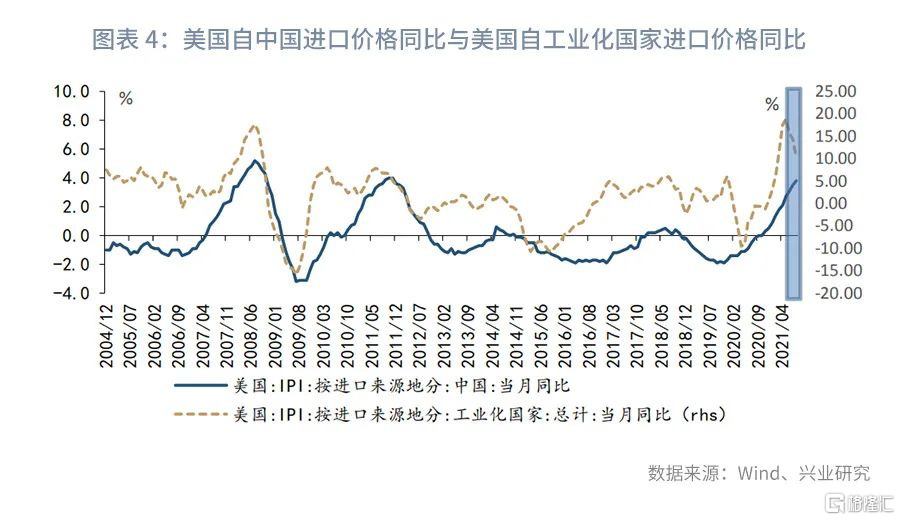

第一,自疫情爆發以來,我國出口價格指數明顯擡升。根據CPB公佈的全球出口價格指數,2020年2月以來,我國出口價格同比由-4.9%持續上行至2021年7月的10.4%。同時,美國公佈的進口價格指數顯示,我國對美國出口價格由跌轉漲,且漲幅由2019年11月-1.9%的低位持續擴大至2021年8月的3.8%,接近於2011年11月4.0%的前高。

第二,相比於全球和美國,我國出口價格同比漲幅低於全球和美國平均水平,折射我國出口仍是平抑全球通脹的主要力量。2021年1月以來,全球出口價格同比漲幅超過中國,截至2021年7月全球出口價格同比爲10.4%,高出中國6.2個百分點。從美國進口角度看,美國自中國進口價格同比多數時間位處美國自工業化經濟體進口價格同比之下,疫情爆發以來,美國自中國進口價格同比雖有所上行但仍低於其進口價格同比的平均值。

第三,2021年4月以來,全球出口價格與美國進口價格同比下行但我國出口價格持續上行,但漲幅仍低於全球平均水平。其中,全球出口價格同比由4月的19.6%下降至7月的16.2%;同時美國自工業化經濟體進口價格同比由5月的18.9%下降至8月的10.3%。與此同時,我國對全球出口價格同比由4月的5.6%上行至7月的10.4%,對美國出口價格同比則由5月的2.7%上行至8月的3.8%。

需要指出的是,在疫情擾動、運費上漲及原材料價格上漲多重因素影響下,不同行業的漲價表現不一,其對全球通脹的影響程度也有差異。那麼,哪些行業漲價較爲顯著,具有推升美國通脹的風險?

二、誰在推升美國通脹?

靜態來看,當前我國出口仍是平抑全球通脹的主要力量。動態來看,隨着原材料價格上漲、運費持續上漲,我國出口價格上漲,平抑全球通脹的能力正在減弱。理論上,要辨別我國對全球通脹的影響,我們需要獲得我國出口通脹和全球出口平均通脹數據。目前我們無法獲取全球出口分行業的價格高頻數據,因此,我們退而求其次選取美國公佈的進口來源地分行業進口數據作爲代替進行分析。

在進行數據觀察之前,我們需對美國進口價格指數做以下說明:第一,該指標的編制方法爲勞工局根據進出口權重選擇樣本企業,樣本企業定期按月向勞工局提供價格;第二,進出口價格指數不包含關稅。其中,進口價格按FAS港口報價,出口價格按FOB報價,由此進出口價格指數不包含關稅,美國對中國出口商品加徵關稅成本並不會直接反應在美國自中國進口價格指數中。第三,進出口價格指數不能用於衡量不同產品和服務之間或不同原產地價格絕對水平,但可進行漲幅比較。雖然進出口價格指數由不同產品價格編制而成,但勞工局並未公佈具體產品的價格信息,由此導致進出口價格指數不能用於衡量不同產品和服務之間或不同原產地的價格水平,如美國自A地進口價格指數高於美國自B地進口價格指數,並不意味着A地進口價格高於B地。第四,進出口價格指數已剔除產品質量差異帶來的價格擾動。受產品質量差異影響,同一產品進口價格也會有比較大的差異。爲此,美國勞工局公佈的進出口價格指數保持了定價項目的質量一致性。

美國勞工部公佈的價格數據細分至北美行業分類系統(NAIC)4分位,其中關於自中國進口數據較爲完整的數據細分至北美行業分類系統(NAIC)3分位。據此,本文採用NAIC 3分位觀察中國對美國出口價格數據。

結合數據可得性,目前美國勞工局已披露的自中國進口價格指數行業數據有:紡織產品(314)、服裝製造(315)、皮革及相關產品製造(316)、化工製造(325)、塑料和橡膠製品製造業(326)、金屬製品製造(332)、機械製造(333)、計算機及電子產品製造(334)、電子設備、電器和部件製造(335)、傢俱及相關產品製造(337)、.雜項製品(339)如圖表5所示,在我國對美國出口中,2021年多數行業出口價格漲幅明顯,其中漲幅居前的行業主要有化工製造業、金屬製品業、紡織產品和機械製造等。

進一步地,觀察我國對美國出口價格相對漲幅,即美國自中國進口價格同比與其進口價格同比的平均值比較。截至2021年8月,我國對美國出口價格相對漲幅大於零的行業主要有:紡織產品、服裝製造、化工製造、金屬製品製造、機械製造、電氣設備製造、傢俱及相關產品製造和雜項製造等;其中,出口價格相對漲幅較高的行業主要有化工製造、電氣設備、金屬製品、機械製造和紡織產品等,參見圖表6。

三、我國向美國輸出的通脹風險有多大?

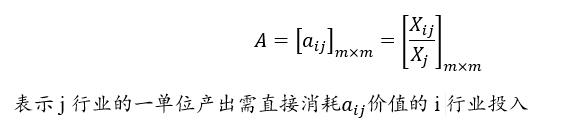

根據前文,伴隨我國出口價格上漲的壓力擡升,我國對美國輸出通脹的風險也在加大。那麼,這種風險有多大?借鑑投入產出表消耗係數,我們測算美國進口完全消耗係數,具體計算方法爲:

1、計算直接消耗係數:

2、僅考慮X部分,間接影響即再迭代一次:

因此間接係數爲:

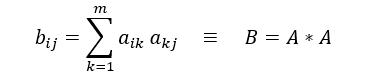

無限迭代得完全係數:

以完全係數爲例:

其中:

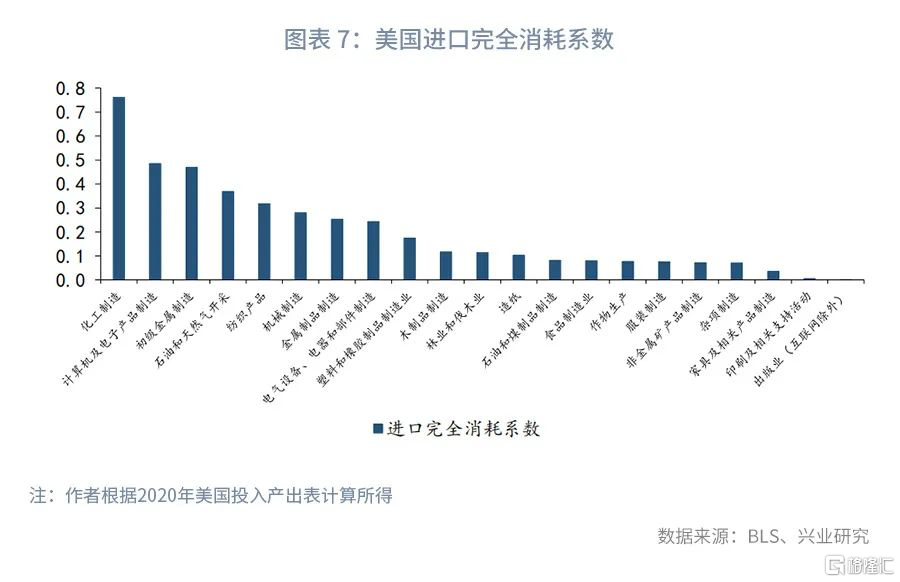

計算結果顯示,在美國進口完全消耗係數中,化工製造、計算機及電子產品製造、石油和天然氣開採、紡織產品的進口完全消耗係數位居前列,而印刷及相關支持活動、傢俱及相關產品製造、雜項製造、非金屬礦產品製造等進口完全消耗係數較小,參見圖表7。

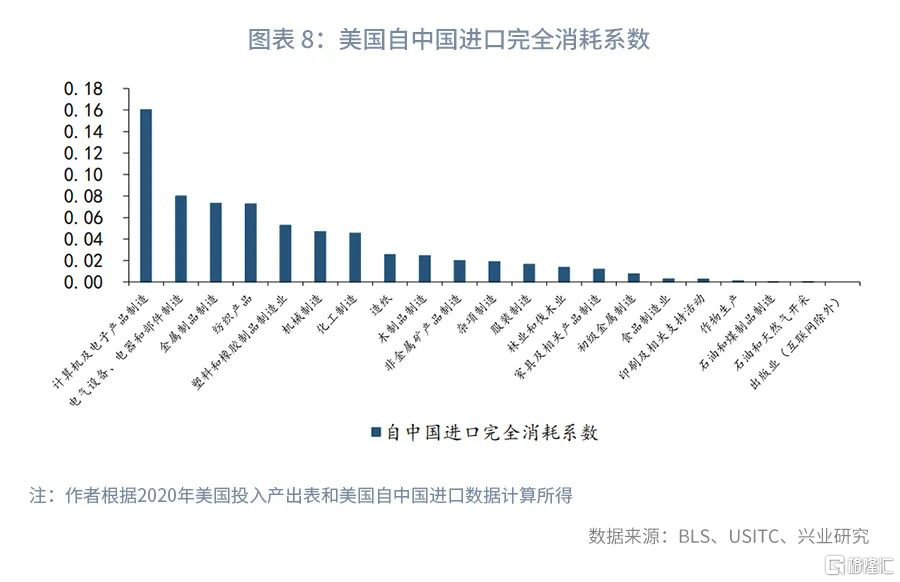

結合美國自我國進口份額,我們可計算出美國自中國進口完全消耗係數,其經濟含義爲一單位的產出中需要消耗多少來自於中國的進口。如圖表8顯示,計算機及電子產品製造以0.16位列第一,隨後依次爲電氣設備電器和部件製造、金屬製品製造、紡織產品、塑料和橡膠製品製造業等。

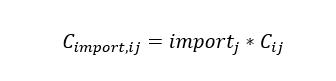

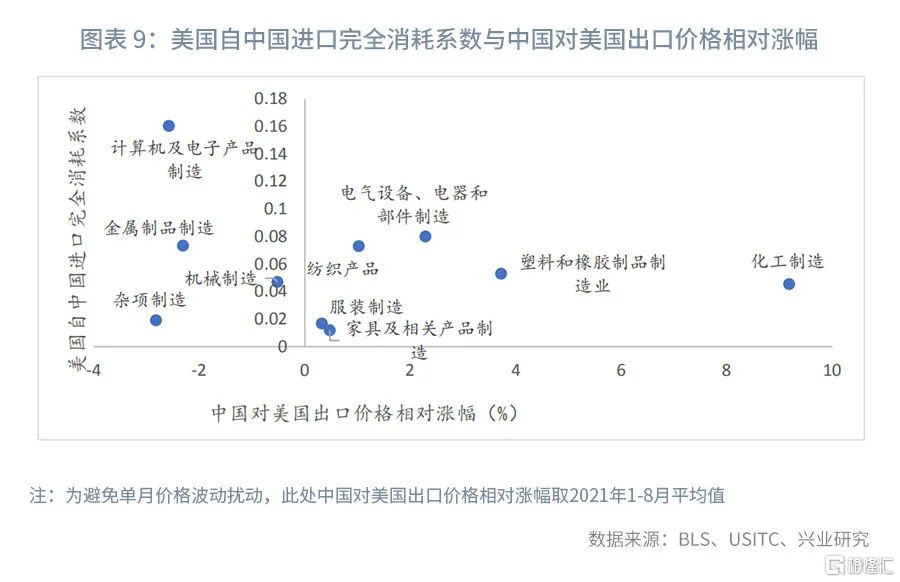

假定中國對美國出口價格影響爲1:1,那麼我們可將美國自中國進口完全消耗係數視爲我國對美出口對美國總產出價格的影響。結合我國對美國出口價格相對漲幅看,進口消耗係數高且中國對美國出口相對漲幅居前的行業看,化工製造、塑料和橡膠製品製造業、電氣設備、紡織產品、傢俱及服裝等或對美國產出價格造成較大的上漲壓力,共計影響美國總產出上行0.88個百分點,參見圖表9。

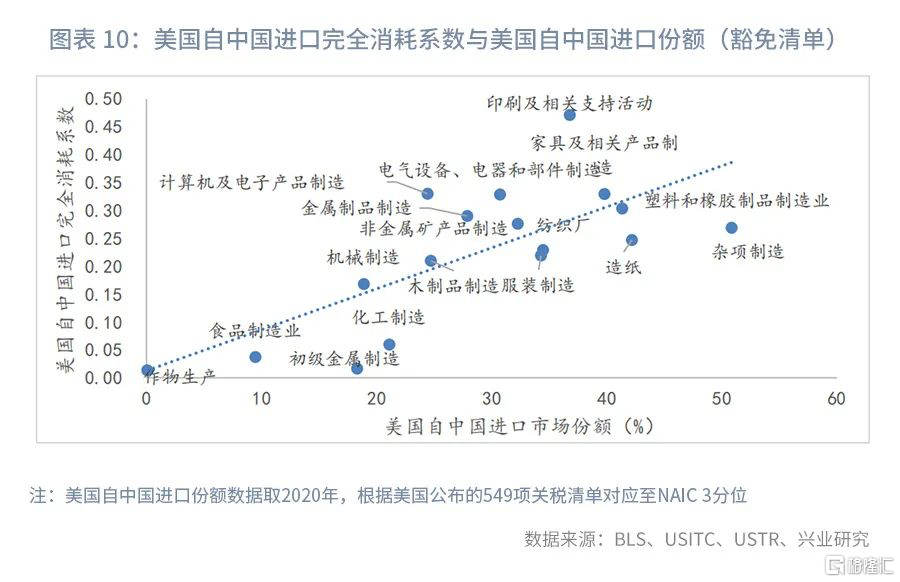

進一步從側面驗證,2021年10月5日美國貿易代表辦公室發佈聯邦公報通知,就關稅豁免事宜進行評論。根據美國貿易代表辦公室的評估重點:產品是否只能從中國獲得,特定產品關稅是否對美國利益相關者產生了嚴重經濟損害,產品關稅豁免對美國貿易政策目標的整體影響等。面對日益上升的通脹壓力,美國或通過關稅豁免以減輕這一壓力。根據美國貿易代表辦公室此前披露的關稅豁免清單,我們將547項豁免清單對應至北美工業體系行業分類(NAIC 3分位)並計算了美國自中國豁免清單進口份額。並結合美國自我國進口完全消耗係數看,在美國此前公佈的549項關稅豁免清單中,多分佈在自中國進口份額高且進口完全消耗係數高的行業,參見圖表10。