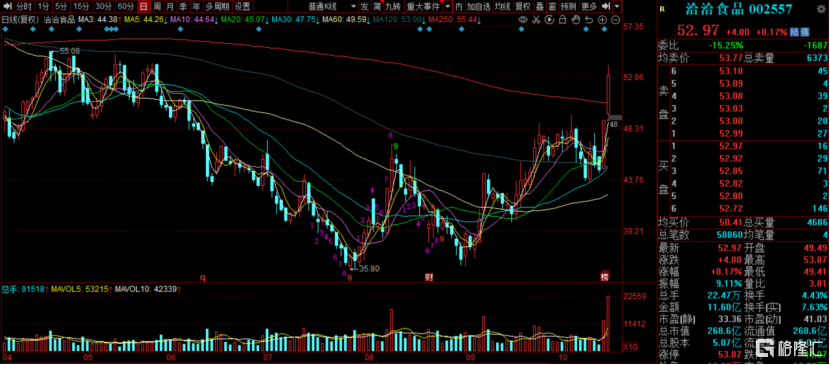

繼前一交易日放量漲停進入龍虎榜後,今日,洽洽食品早盤延續強勢,股價高開高走,收復年線,一度衝擊漲停。

截至收盤,洽洽食品報52.97元/股,漲幅超8%,成交11.6億元,總市值268億元。

繼“醬油一哥”海天味業宣佈醬油漲價後,“瓜子一哥”洽洽食品也宣佈瓜子要漲價。10月22日中午,洽洽食品發佈公吿,宣佈對公司葵花子系列產品以及南瓜子、小而香西瓜子產品進行出廠價格調整提價,各品類提價幅度為 8%-18%不等,並稱價格調整於當日開始實施。

值得一提的是,公司宣佈公吿後當天即實施,顯然公司漲價是在與時間賽跑,而三季報披露期近在眼前,公司怎麼就那麼迫不及待?

01

“瓜子一哥”的煩惱

洽洽食品公司主要生產堅果炒貨類、焙烤類休閒食品,旗下產品包括洽洽紅袋香瓜子、洽洽小黃袋每日堅果等。

去年洽洽食品的葵花子類業務營收已達37.25億元,同比增長12.80%,營收佔比達70.43%。在包裝流通瓜子領域,洽洽的市佔率高達41%,遠遠超過其他競爭對手,可謂是瓜子界的“一哥”。

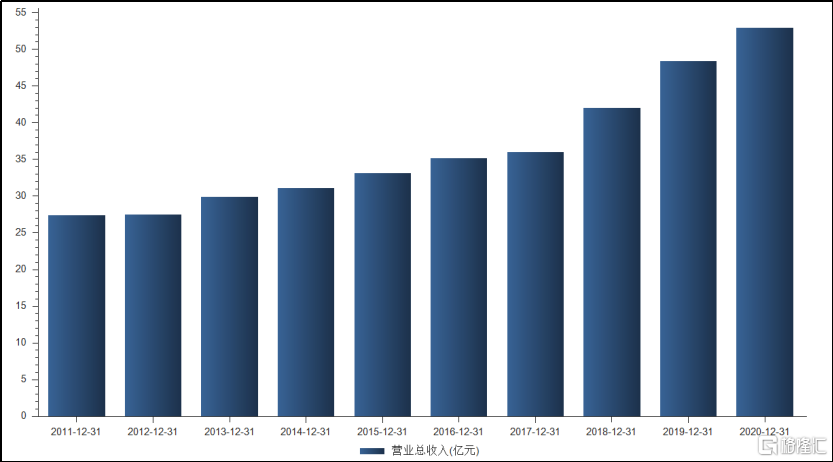

2011年,洽洽食品登陸資本市場,營收規模也從27.39億元增長至52.89億元。伴隨着營收規模的擴大,洽洽食品的價值也逐步被資本市場挖掘,股價在2018年震盪下的市場環境中,並未大幅下挫,並在低點11元一路高歌猛進,在去年9月2日達到70元附近,3年7倍,可謂牛氣十足。

然而,洽洽食品今年上半年業績增速較上年同期明顯放緩。2021年上半年,洽洽食品實現營業收入23.81億元,同比增長3.76%;實現歸母淨利潤3.27億元,同比增長10.86%。看似還能穩定增長,但與去年同期34%的淨利潤增速相比下降就比較明顯了。

股民的眼睛是雪亮的,大多數人背之離去,股價從年內高點69元,半年暴跌45%,將近腰斬至36元附近。

02

增長乏力

從財報數據來看,目前瓜子仍是洽洽食品的第一大業務線。2021年上半年財報顯示,洽洽食品的瓜子、堅果、其他品類分別實現收入16.13億元、4.61億元、3.06億元。

值得注意的是,公司的主力產品葵花子產品,有增長乏力的跡象。公司第一大業務瓜子品類收入同比下滑4.29%,而堅果和其他品類營收同比增長50.52%、1.25%。

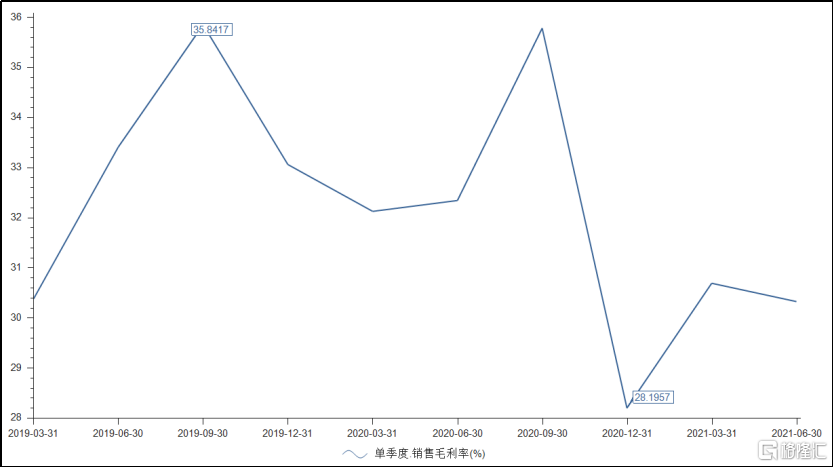

此外,公司整體銷售毛利率從2020年上半年的32.23%下滑至30.53%。

分產品來看,葵花子和堅果類產品毛利率分別為31.98%,25.48%。可以看出,公司營收增量來自於堅果類,而堅果類產品佔比擴大,導致公司增收不增利。

眼看30%的毛利率大關很快守不住了,洽洽食品祭出“殺手鐗”,產品提價。

提價原因來看,本次提價主要有兩方面:一是產品力提升帶來的原料成本上升,二是包輔料、能源等成本上升。

原材料成本相對穩定:原材料端來看,由於公司國葵採購非市場化,主要通過與農户合作及代理商採購的方式,市場通用的葵花籽價格為油葵價格,油葵價格20年以來上漲較大,而公司原料價格上漲較小,本次提價主要是公司為提升產品力,對原材料進行了一定優化所帶來的原料成本上行。

輔料及能源成本上行:本次成本上行主要是非原材料成本的上行,其中瓦楞紙從20年5月開始震盪上行,21年從3756元/噸到4345元/噸上漲15.7%,此外碳中和背景下能源成本大幅上漲。

其實,市場對調味品、休閒零食、速凍食品板塊產品的漲價早有一定預期。

在PPI與CPI剪刀差擴大的背景下,成本壓力向下遊傳導成為可能,眾多食品板塊產品漲價蠢蠢欲動。如安琪酵母9月底已對部分產品進行提價,海天味業也公吿於10月下旬進行提價。

正是如此,洽洽食品才有勇氣當日提漲價,並且當日執行。

03

提價衝百億?

2011年,洽洽食品登陸資本市場,營收規模也從27.39億元增長至52.89億元。不過,洽洽食品創始人、董事長陳先保有着更高的追求,100億不是夢。

去年初,陳先保出席公開活動時表示,洽洽的目標就是要通過5年、10年的努力,使洽洽不僅成為瓜子品類中的全球第一,更要在整個堅果產業中做到全球第一。

老闆都發話了,員工只能立Flag幹。2020年,洽洽食品立下了“百億目標”,即未來2-3年銷售收入突破100億元,葵花子全產業鏈全球第一;做透、做大、做強每日堅果品類,再加上其他堅果產品,五年內做到中國堅果全產業鏈第一,到2023年努力實現含税銷售額100億元的戰略目標。

不過,在營收增速連續下滑的情況下,要想在2023年達到百億目標,洽洽食品面臨着不小的壓力,此次漲價或許是其衝刺百億的助力劑。

隨着提價消息釋放,不排除各級渠道將在漲價前適當增加原價備貨,進而有助於提振短期收入。從長期看,提價也對沖了成本,未來或提高公司盈利能力,但如果靠提價達成百億業績的話,這應該不是含金量最高的百億。

04

成長性仍然存在

根據渠道調研估測,公司環比已經有所改善。7月收入瓜子收入或呈雙位數增幅,堅果收入增速有望接近三位數,即便考慮到收入確認因素,7月瓜子仍實現正增長,堅果仍呈現高雙位數增長,環比Q2有顯著改善。

對外來看,2021下半年經濟持續修復,人均收入將繼續恢復,瓜子、堅果需求端將持續改善,低基數下,2021下半年公司收入、利潤增速大概率顯著提振。

此外,隨着公司往三四線城市及縣鄉等區域下沉,以及瓜子新口味的開發和推廣,公司葵花子市佔率有望進一步提升。

當然,公司的公司第二增長曲線堅果產品具有健康屬性,且可以作為禮盒用於往來送禮,品類空間較大。

目前來看,我國堅果具有千億市場規模,且市場集中度較低,洽洽食品通過現有的渠道體系,仍有一定彎道超車的機會,但是在新零售、新進小品牌的衝擊下,且在保證市佔領土完整的基礎上,公司去開疆擴土仍需要做非常多的努力。

05

結尾

不過,在堅果及休閒零食尚未發展為大單品的情況下,第一業務瓜子品類營收下滑,洽洽食品陷入止步不前的尷尬境地。

而且,從長期看,提價雖然對沖了成本,未來有望提高公司盈利能力,但如果僅靠提價粉飾“利潤”,促成百億夢的話,公司還能能走多遠呢?何況,這次“好牌”打出了,那下次還能接着用嗎?

另外,零食不屬於剛性消費,零售價格提高會抑制部分價格敏感型的需求,即使後續鋪貨率加大,也不能很好拉昇業績。洽洽食品也在公吿中表示,本次部分產品調價可能對市場銷售有一定的影響,調價對公司未來業績的影響具有不確定性。

今年2月份,洽洽食品市盈率一度接近70倍。經過大半年的殺估值後,股價超跌反彈,均值迴歸至32倍附近。

目前來説,公司估值已經進入合理區域,若要在往上走,能否支撐得起確實是個問題。