今日,港股三大指數全天呈窄幅震盪行情,恆指漲0.02%報26132點,國指跌0.37%報9322點,恆生科技指數跌0.14%報6744點。大市成交額爲1112億港元,南下資金淨流入39.08億港元。

盤面上,疫情反彈,餐飲股領跌;房地產稅試點開啓,內房股與物管股皆走低;受政策利好影響,風電、光伏、碳中和概念股集體拉昇上揚;汽車股、海運股、豬肉概念股、燃氣股走勢活躍。大型科技股多數走弱,百度跌3%,美團、騰訊、小米、阿裏巴巴均走低,快手大漲超5%。

具體來看:

風電、電力設備、核電等板塊大漲,東方電氣漲超10%,龍源電力漲超8%,哈爾濱電氣漲超7%,中廣核新能源、中國高速傳動漲超5%,華潤電力、新特能源、東北電氣漲超4%,新奧能源漲超3%,上海電氣、金風科技漲超2%。

消息面上,24日發佈的《關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》提出,到2060年,綠色低碳循環發展的經濟體系和清潔低碳安全高效的能源體系全面建立,能源利用效率達到國際先進水平,非化石能源消費比重達到80%以上。此外,中國電力企業聯合會預計,年底全國發電裝機容量23.7億千瓦,同比增長7.7%左右,其中,併網風電3.3億千瓦,併網太陽能發電3.1億千瓦。非化石能源發電裝機合計達到11.2億千瓦左右,佔總裝機容量比重上升至47.3%,比2020年底提高2.5個百分點左右,非化石能源發電裝機規模及比重預計將首次超過煤電。

汽車股表現活躍,恆大汽車漲超11%,長城汽車漲超4%,小鵬汽車漲超3%,盤中一度逼近歷史高位,比亞迪漲2.51%,盤中創歷史新高305港元/股,理想汽車漲超2%。

豬肉股走高,普甜食品漲超14%,萬州國際漲超2%,慧生國際漲超1%。

消息面上,生豬期貨今日一度漲停,漲幅8%,報價17470元/噸,價格創出近兩個月新高。截至10月25日,全國瘦肉型生豬出欄平均價漲至16.19元/公斤,相比月初的10.29元/公斤,漲幅超50%。

港口航運板塊走強,象興國際漲超7%,中遠海控漲4%,遠航港口漲超3%,中遠海發漲超2%。

餐飲板塊領跌,龍皇集團跌超20%,海底撈跌超9%,九毛九跌超8%,奈雪的茶跌超5%,呷哺呷哺、唐宮中國等跌超4%,太平洋酒吧跌超3%,味千等跟跌。

當前,國外疫情持續擴散蔓延,10月17日以來,國內出現多點散發本土疫情,呈快速發展態勢,一週之內已波及11個省;又疊加季節因素,天氣轉冷,四季度餐飲業復甦的不確定性增加。

旅遊觀光板塊大跌,加達控股跌超7%,瀛海集團、攜程集團跌超4%,同程藝龍跌超3%,新世紀集團、北大青鳥環宇等跟跌。

內房股跌幅居前,佳兆業集團跌超11%,世茂集團、中國奧園跌超7%,禹洲集團、SOHO中國跌超6%,合生創展、融信中國、時代中國控股、寶龍地產跌超5%,富力地產、中國金茂、融創中國等跌超4%,碧桂園等跌超3%,萬科、綠城中國等跟跌。

消息面上,第十三屆全國人民代表大會常務委員會第三十一次會議決定,授權國務院在部分地區開展房地產稅改革試點工作。中信證券稱,未來房地產稅試點政策改革方向或包括完善徵管制度、取消新老劃斷政策以拓寬稅基、適度調整稅率、設置房產市值評估比例、首套房免徵與人均免徵面積等。房地產稅試點工作預計將採用一次授權、分批執行的思路推進。試點城市將考慮全國區域統籌佈局,名單或將與今年年底公佈,而徵收工作預計將分批次落地,上海、重慶、深圳、海南料將成爲首批試點徵收區域。

體育用品板塊走弱,361度跌超7%,安踏跌超3%,李寧、波司登、滔博跌超1%。

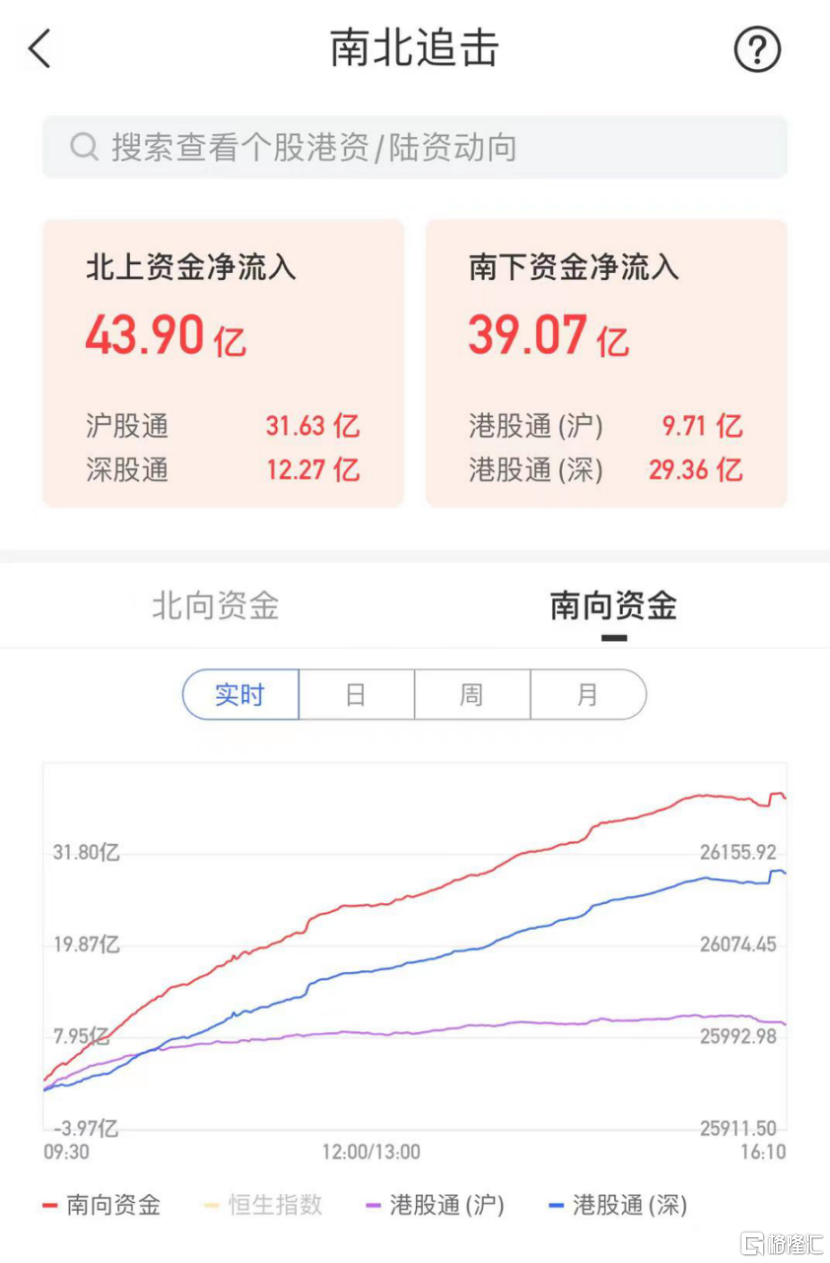

南向資金方面,南下資金淨流入39.07億港元,其中港股通(滬)淨流入9.71億港元,港股通(深)淨流入29.36億港元。

展望未來,平安證券認爲,雖然港股上週迎來整體上漲行情,但在全球通脹肆虐、美債利率上行的大背景下難有持續走牛的基礎,後續大概率將轉向“結構牛”。考慮到後續還是有可能迎來互聯網細分垂類以及金融牌照領域的監管舉措,而且本輪互聯網反彈已基本修復前期恐慌情緒帶來的衝擊,所以港股互聯網短期上行的空間可能相對有限,後續可能迎來新一輪的築底階段。建議關注在經濟增速回落、通脹高企制約貨幣政策的背景下仍有向上空間的悅己型消費品類。