本文來自: 宇觀策略 ,作者:光大證券研究所

要點

“專精特新”企業大有可為

注重“四化”發展,“專精特新”企業大有可為:“專精特新”企業是指具備“專業化、精細化、特色化、新穎化”特點的企業,在中美博弈及中國經濟結構轉型升級的背景下,未來“專精特新”企業大有可為。

聚焦高端製造,盈利及成長能力突出:工信部公佈的“專精特新”小巨人名單中共有302家A股上市公司,行業方面,“專精特新”上市公司主要集中在機械、化工、醫藥、電子、電氣設備等製造業領域;市值方面,公司多為中小市值企業,市值主要集中在20-100億之間;財務指標方面,“專精特新”上市公司盈利能力(ROE、毛利率)及成長性(歸母淨利潤增速)均明顯高於A股其他板塊上市公司;研發投入方面,“專精特新”上市公司研發投入強度相對更高,這與其專業化、精細化、特色化、創新性特點相符。

整體超額收益明顯,但個體間存在較大差異:“專精特新”上市企業整體超額收益明顯,三批上市公司的平均漲跌幅均高於同期滬深300的漲跌幅,但“專精特新”上市企業的個體表現存在較大差異,漲幅前1/3個股與漲幅後1/3個股股價漲幅差異巨大,這意味着投資者仍需優中選優。微觀層面來看,業績持續高增長、ROE較高且邊際改善個股長期超額收益更加明顯,其跑贏市場概率較高。

各行業“專精特新”上市公司特徵及建議關注標的

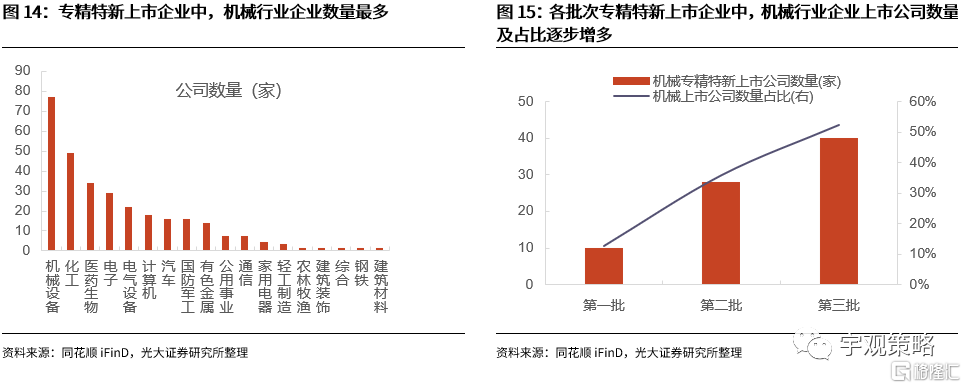

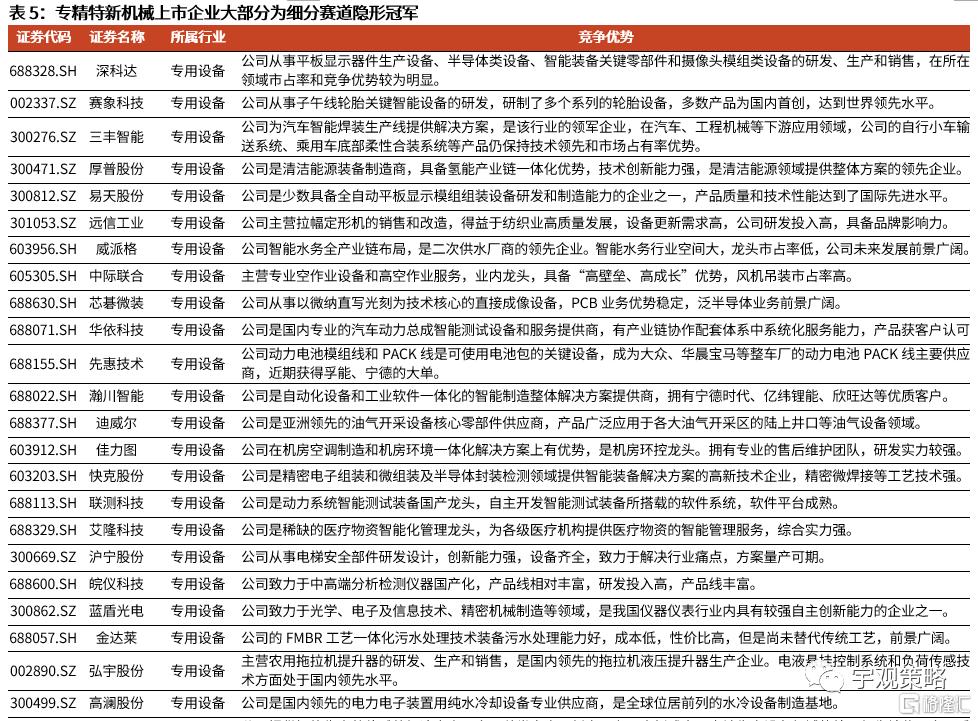

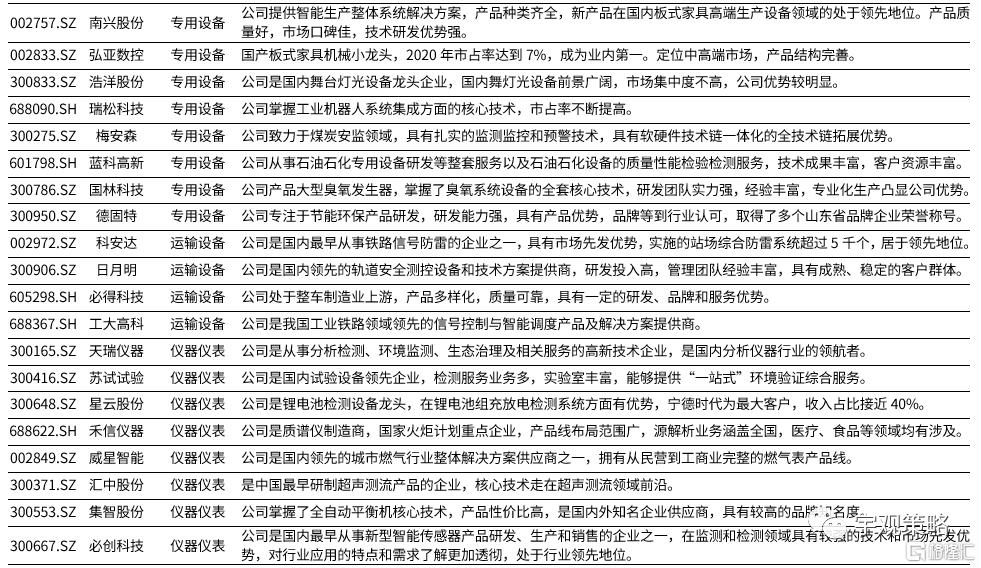

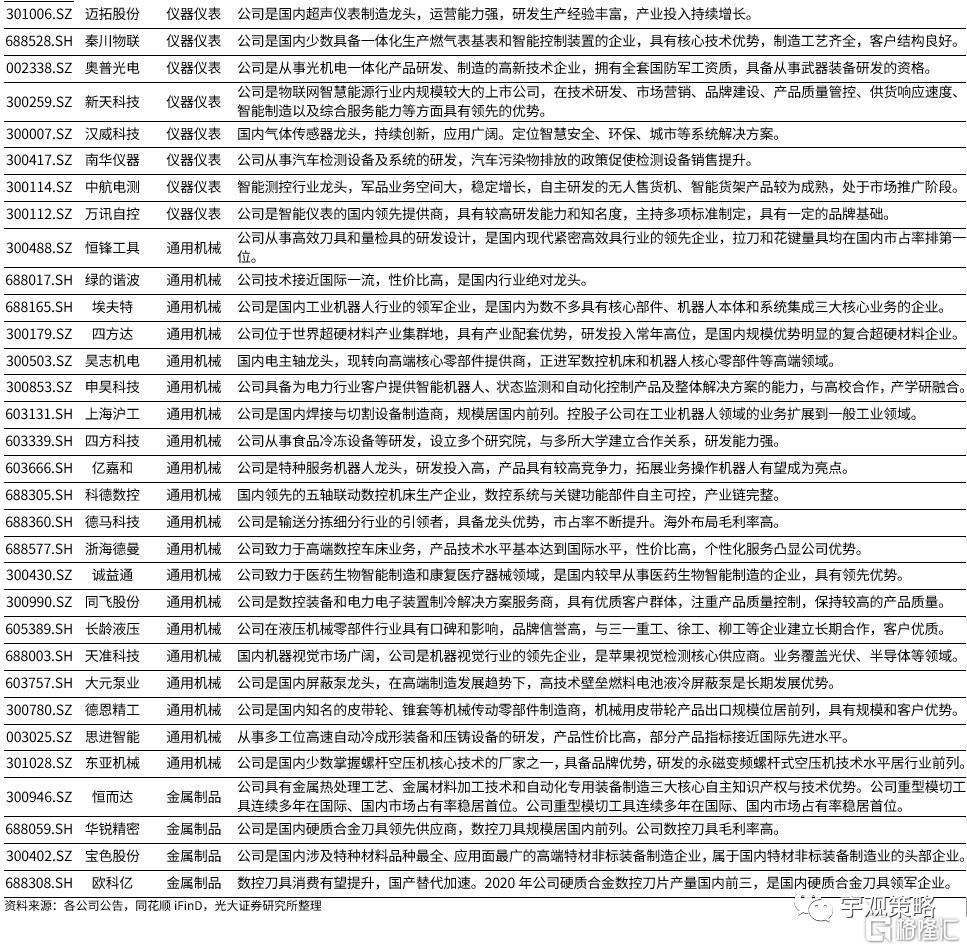

機械—專精特新主力軍,聚焦細分賽道隱形冠軍:機械行業共有78家專精特新上市公司,其數量在一級行業排名第1。機械行業專精特新企業具備專業化特點,其主要分佈在專用機械、儀器儀表、通用機械三個細分賽道,大部分是細分領域隱形冠軍。

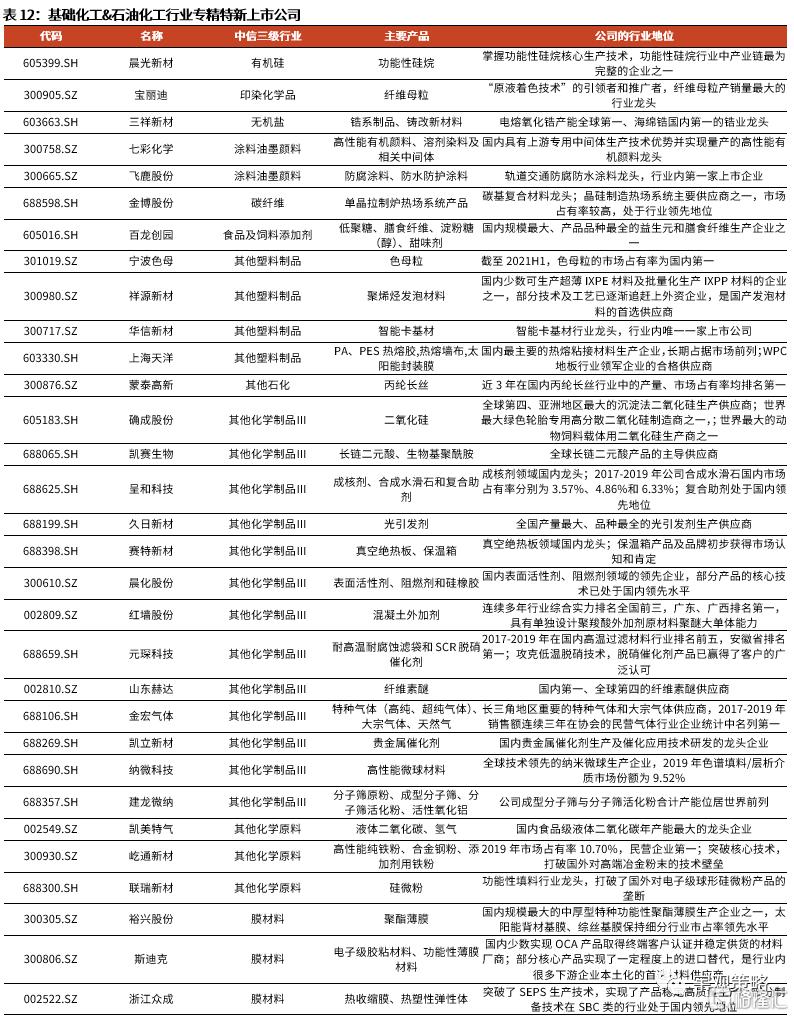

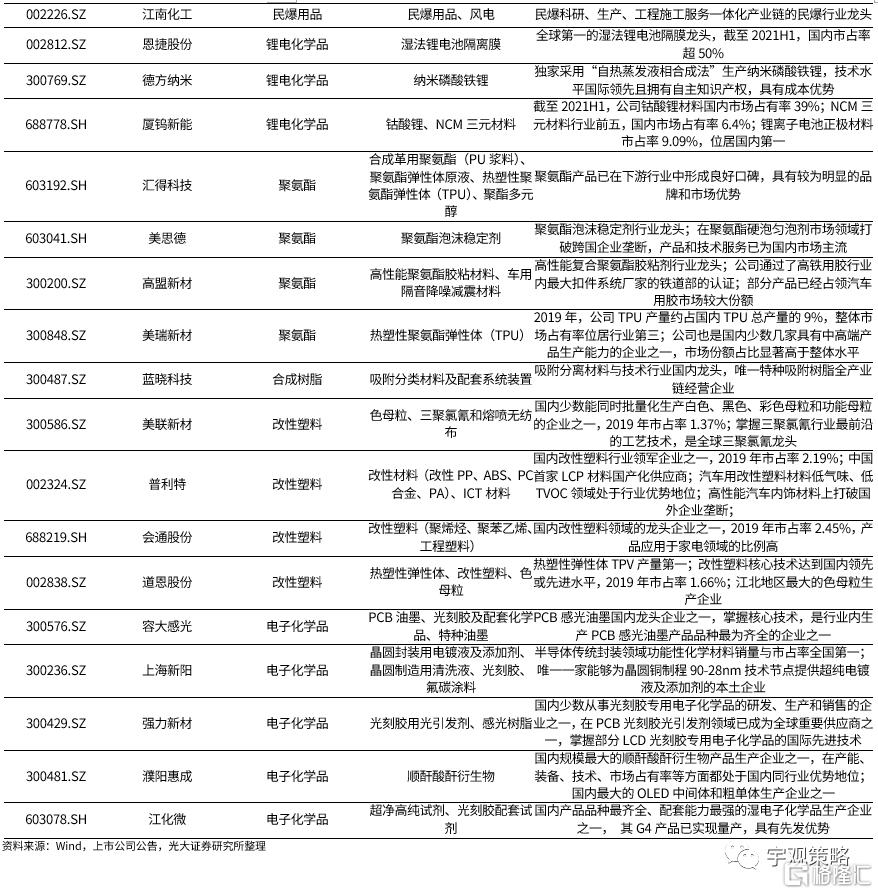

化工&石化—行業分佈分散,多為細分賽道龍頭:化工&石化行業共有49家專精特新上市公司,其分佈在17個細分子行業中,且涉及個股多為細分子行業龍頭。

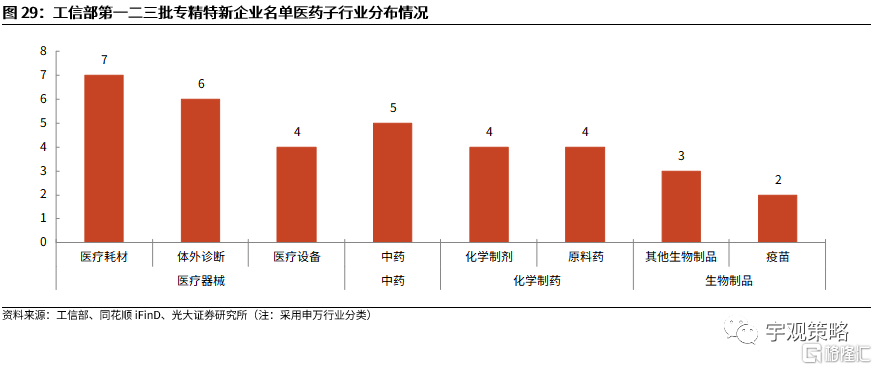

醫藥生物—差異化特色龍頭脱穎而出:醫藥行業共有35家專精特新上市公司,其主要分佈在醫療器械、中藥、化學制造、生物製品四個子行業中,多為差異化特色龍頭。

電子—半導體公司佔比超40%:電子行業共有33家專精特新上市公司,其中半導體公司佔比超40%。

電新&環保—聚焦新能源領域,行業內競爭優勢突出:電新&環保行業共有31家專精特新上市公司,其中電新行業26家,環保行業5家,上述企業多為細分行業中的龍頭公司,技術先進且市佔率較高,在行業內擁有較高話語權。

通信—多為模組或設備供應商:通信行業共有6家專精特新上市公司,其中多為物聯網及光通信行業公司。

正文

01

“專精特新”企業大有可為

1.1 注重“四化”發展,“專精特新”大有可為

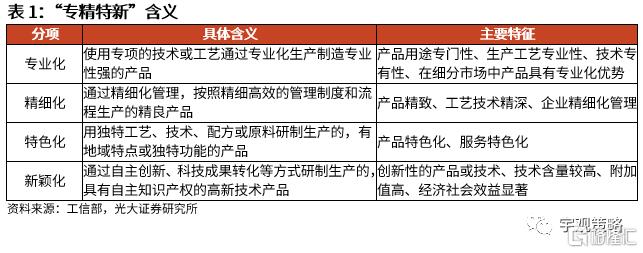

“專精特新”是指“專業化、精細化、特色化、新穎化”。“專”是指使用專項的技術或工藝通過專業化生產製造專業性強的產品;“精”是指通過精細化管理,按照精細高效的管理制度和流程生產的精良產品;“特”是指用獨特工藝、技術、配方或原料研製生產的,有地域特點或獨特功能的產品;“新”是指通過自主創新、科技成果轉化等方式研製生產的,具有自主知識產權的高新技術產品。而專精特新企業則是指具有這些特徵的中小企業。

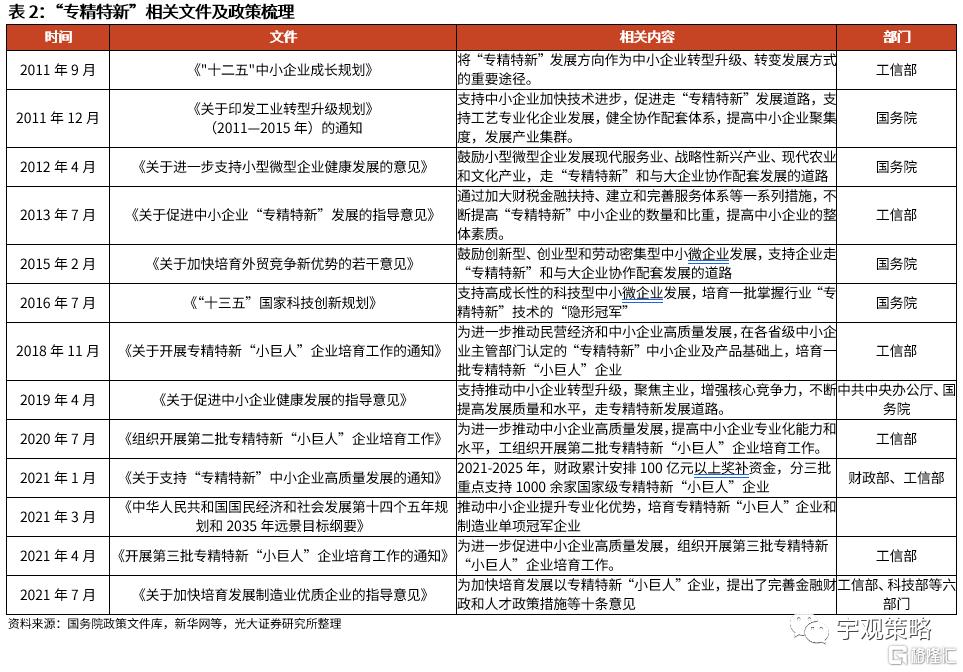

“專精特新”概念於2011年正式提出,2018年以來,相關政策出台頻率明顯加快。2011年7月,時任工信部總工程師朱宏任在《中國產業發展和產業政策報吿(2011)》新聞發佈會上首次正式提出“專精特新”概念。2018年以來,隨着中美博弈加劇、中國製造業轉型升級壓力加大,支持“專精特新”企業發展的政策文件也開始密集出台,與此同時,工信部也於2019-2021年間公佈了三批專精特新“小巨人”名單。

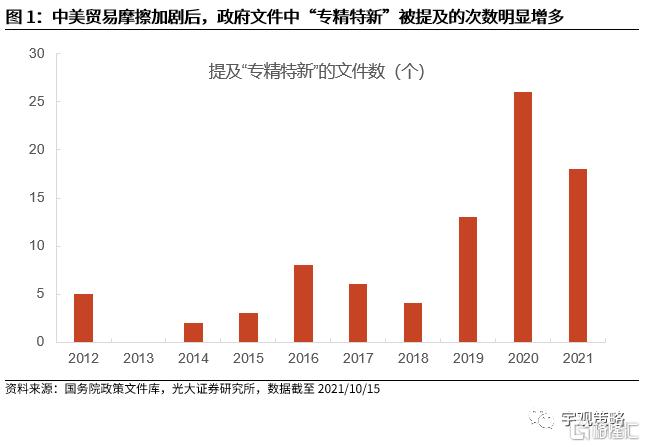

中美博弈及中國製造業轉型升級背景下,“專精特新”企業大有可為。一方面,隨着中美博弈逐步從貿易摩擦轉為美國對華技術封鎖,中國企業在集成電路、航空發動機、高精密機牀等高技術領域所面臨的“卡脖子”問題日益突出,在此背景下,通過為高技術企業提供政策支持,來推動核心技術及領域國產化替代是中國解決“卡脖子”問題的可行路徑之一,2018年中美貿易摩擦加劇後,中國政府文件中“專精特新”被提及次數明顯增多,體現出政策層面對於“專精特新”企業的重視;另一方面,新冠疫情衝擊下,全球產業鏈分工從強調效率逐步轉向強調安全,產業鏈自主可控將是未來全球產業鏈佈局的一個重要考量,同時,中國《“十四五”規劃及2035年遠景發展目標》中也明確提出,深入實施製造強國戰略,保持製造業比重基本穩定,推動製造業高級化、現代化發展,這意味着,製造業仍將是未來中國經濟發展的一個重要方向,核心材料、核心零部件、高端裝備製造領域公司有望獲得政策的持續支持。

1.2 聚焦高端製造,盈利及成長能力突出

整體上看,“專精特新”上市公司大多集中於製造業,其盈利能力、成長能力及研發投入強度均明顯高於A股其他板塊。工信部公佈的“專精特新”小巨人名單中共有302家A股上市公司,行業方面,“專精特新”上市公司主要集中在機械、化工、醫藥、電子、電氣設備等製造業領域;市值方面,公司多為中小市值企業,市值主要集中在20-100億之間;財務指標方面,“專精特新”上市公司盈利能力(ROE、毛利率)及成長性(歸母淨利潤增速)均明顯高於A股其他板塊上市公司;從研發投入情況來看,“專精特新”上市公司研發投入強度相對更高,這與其專業化、精細化、特色化、創新性特點相符。

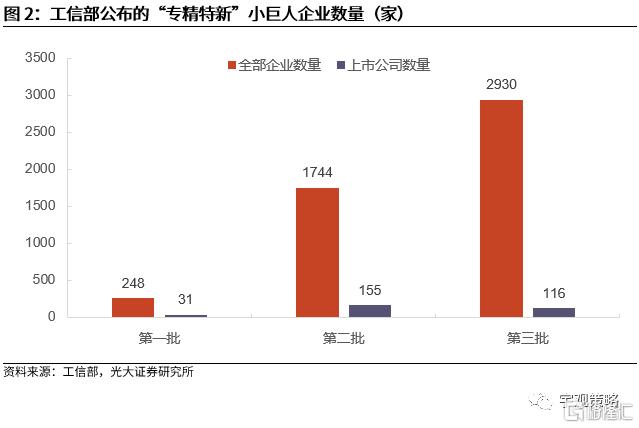

工信部公佈的“專精特新”小巨人名單中共有302家上市公司。工信部分別於2019年6月、2020年11月及2021年7月公佈了三批“專精特新”小巨人名單。三批名單中共有4922家企業,其中,A股上市公司有302家。

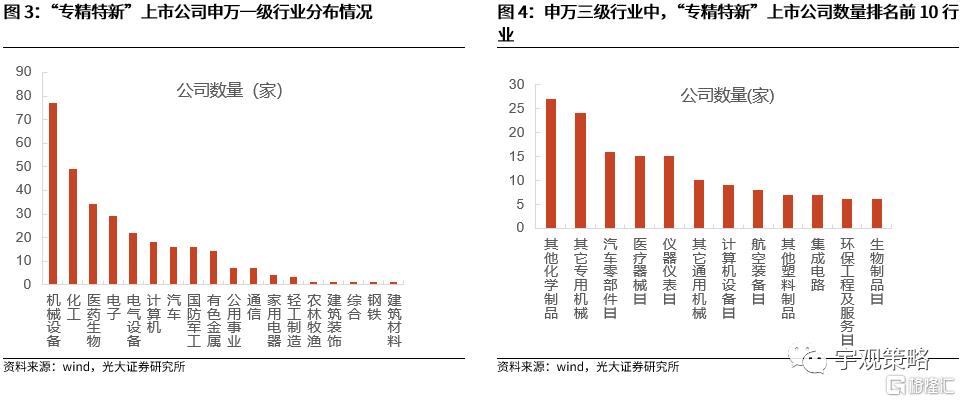

從行業分佈來看,“專精特新”上市公司主要集中在製造業。從申萬一級行業角度,“專精特新”上市公司數最多的前五個行業分別為機械設備(77家)、化工(49家)、醫藥生物(34)、電子(29家)及電氣設備(22家)。細分行業角度,“專精特新”上市公司數最多的前五個行業分別為其它化學制品(27家)、其它專用機械(24家)、汽車零部件Ⅲ(16家)、醫療器械Ⅲ(15家)及儀器儀表Ⅲ(15家),“專精特新”企業主要集中在製造業領域。

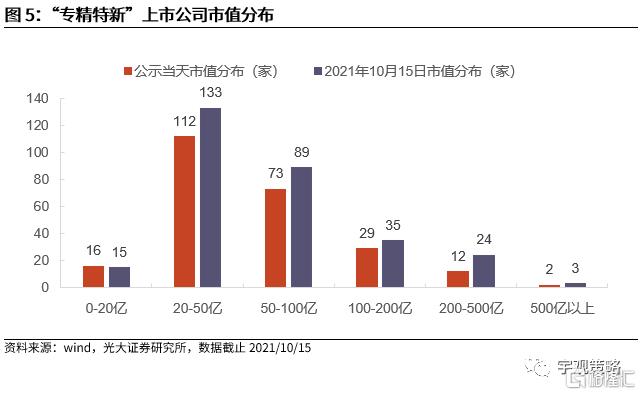

從市值角度來看,“專精特新”上市公司多為中小市值企業,市值主要集中在20-100億之間。“專精特新”上市公司的市值普遍偏小,市值在20-50億之間的公司數量佔比最高,其次為市值在50-100億之間的公司,而截至2021年10月15日,市值大於500億的公司僅有3家。

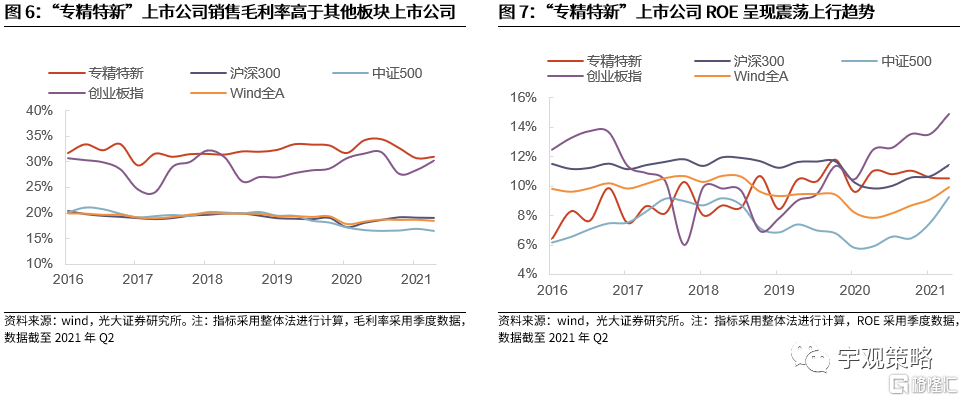

盈利能力方面,“專精特新”上市公司整體盈利能力較強,同時ROE呈現出逐年抬升的趨勢。以銷售毛利率及ROE來衡量盈利能力,“專精特新”上市公司的銷售毛利率近幾年始終維持在30%-35%的區間內,明顯高於滬深300、中證500及創業板指的毛利率,而“專精特新”上市公司的ROE則呈現出震盪上行的趨勢,2021年上半年ROE為10.5%,低於創業板指和滬深300,但高於中證500。

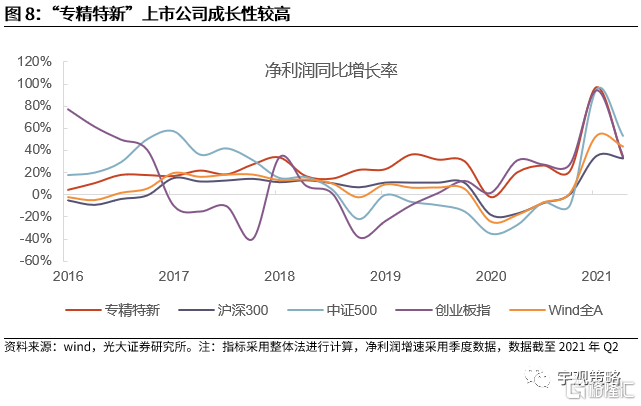

成長性方面,2018年以來,“專精特新”上市公司成長性也要高於A股市場整體。以歸母淨利潤同比增速來衡量成長性,自2019年6月工信部公佈第一批“專精特新”小巨人企業以來,“專精特新”上市公司的淨利潤增速明顯高於A股其他板塊上市公司,其高成長特點十分突出。

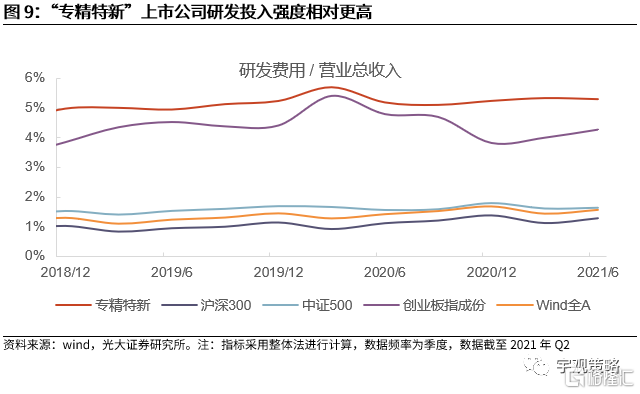

從研發投入情況來看,“專精特新”上市公司研發投入強度相對更高。以研發費用/營業總收入來衡量研發投入強度情況,“專精特新”上市公司的研發費用/營業總收入的比率基本維持在5%左右,領先於滬深300、中證500及創業板指,研發投入強度明顯更高,這與其專業化、精細化、特色化及創新性的特點十分相符。

1.3 整體超額收益明顯,但個體存在較大差異

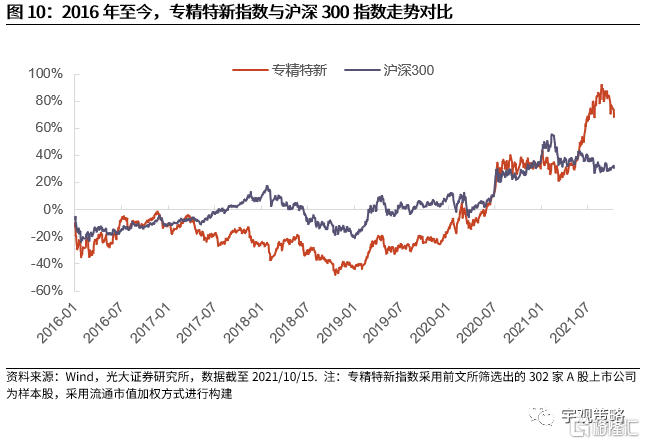

整體上看,2016年至今,專精特新公司整體跑贏同期滬深300指數,特別地,2019年至今,專精特新公司相較於滬深300的超額收益越發明顯。以前文篩選出的302家專精特新上市公司為樣本,採用流通市值加權的方式構建專精特新指數,統計結果表明,2016年以來,專精特新指數上漲68.1%,優於同期滬深300指數漲幅(+30.9%)。分區間來看,2016-2017年,A股市場風格偏向於白馬藍籌股,以中小市值股票為主的專精特新指數表現明顯弱於同期滬深300指數;2018年,在A股單邊下跌行情中,專精特新指數與滬深300指數跌幅較為接近;2019年至今,中美博弈背景下,國內對於製造業及專精特新企業的支持政策頻出,專精特新指數也明顯跑贏了同期滬深300指數,2019年至今,專精特新指數上漲202.6%,而同期滬深300指數僅僅上漲64.0%。

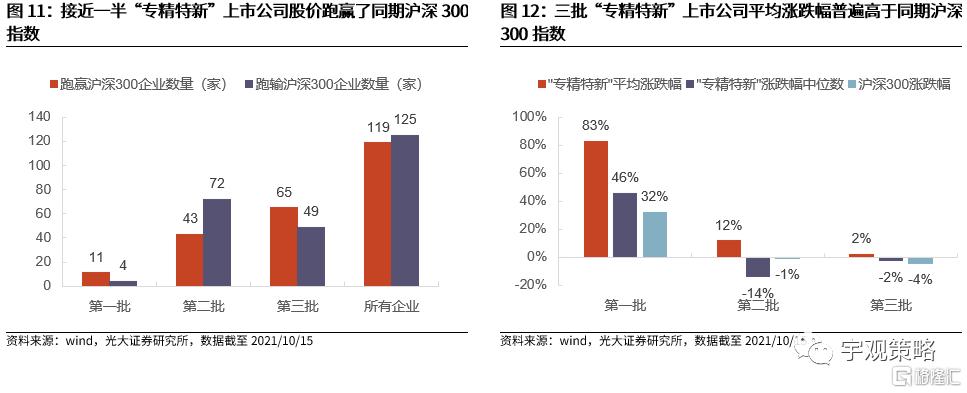

從個股角度看,接近一半“專精特新”上市企業股價表現優於同期滬深300指數。由於部分“專精特新”公司在被工信部列入“專精特新”小巨人名單公示當天並未上市,為保證一致性及可比性,在統計市場表現時將這些公司予以剔除。自企業被列入“專精特新”小巨人名單公示當天至2021年10月15日,從個股相對收益角度看,有119家企業跑贏了滬深300指數,125家企業未跑贏滬深300指數;而從“專精特新”上市公司的整體漲跌幅來看,三批上市公司的平均漲幅也高於同期滬深300的漲幅。

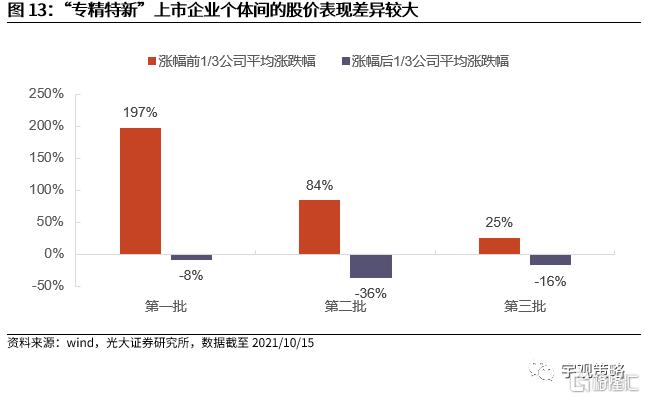

儘管整體表現出色,但“專精特新”上市企業的個體表現存在較大差異。從股價漲跌幅平均值與中位數的對比來看,三批“專精特新”上市企業股價漲跌幅平均值均明顯高於漲跌幅中位數,這意味着漲幅居前個股貢獻了較多漲幅。進一步地,我們將每一批“專精特新”上市企業按照漲跌幅由高到低分為三組,結果表明,漲幅前1/3公司的平均漲跌幅遠遠高於漲幅後1/3公司的平均漲跌幅,例如對於第一批“專精特新”上市企業,其漲幅前1/3個股平均漲跌幅高達197%,而漲幅後1/3個股平均漲跌幅為-8%,二者收益差異巨大。這意味着,對於“專精特新”上市公司的投資,仍要在細緻研究的基礎上,儘量挑選優秀的公司進行投資。

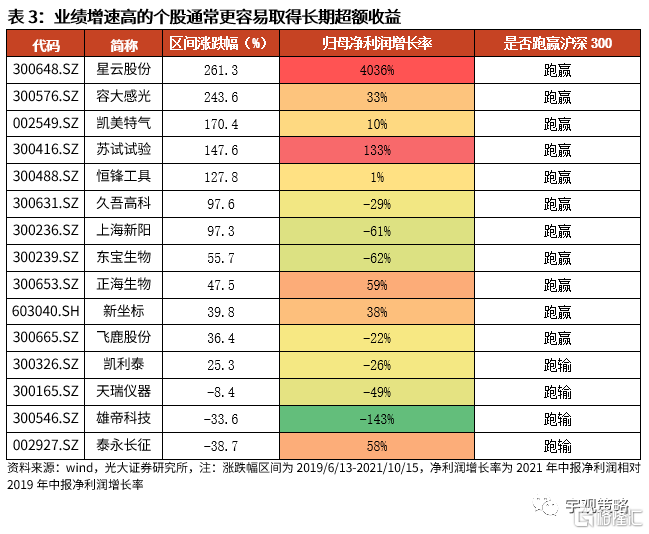

微觀層面來看,業績增速高的個股通常更容易取得長期超額收益。由於第二批與第三批“專精特新”小巨人名單公佈時間較晚,股價受短期市場風格影響較大,故選取公佈時間較早的第一批“專精特新”小巨人上市公司進行分析。在15家2019年6月已上市的“專精特新”公司中,有11家公司股價跑贏了滬深300指數,僅有4家企業未跑贏滬深300指數,而跑贏滬深300指數的公司,歸母淨利潤增長率普遍相對更高,漲幅最大的星雲股份2021年中報淨利潤相比2019年中報淨利潤增長率甚至達到了4036%。

此外,ROE較高且邊際改善個股,長期更容易獲得超額收益。仍以第一批“專精特新”上市公司為例,從ROE絕對水平上看,長期正超額收益個股ROE明顯高於負超額收益個股ROE;從ROE邊際變化上看,2018-2020年期間,11支正超額收益個股中,8支個股的ROE水平均有所提升,平均提升幅度為3.0pct,而剩餘三支個股ROE儘管有所下降,但其降幅相對有限,平均降幅為-2.1pct。與之相比,2018-2020年期間,4支負超額收益個股ROE水平均有所下降,平均降幅為-11.7pct,盈利能力的持續惡化拖累了相應個股股價表現。

為進一步梳理各行業專精特新特徵及建議關注標的,我們以現有302家專精特新上市公司為基礎,挑選了專精特新上市公司數量較多的機械(78家)、化工&石化(49家)、醫藥生物(35家)、電子(33家)、電新&環保(31家)、通信(5家)等行業進行了系統研究,各行業專精特新上市公司特徵、行業競爭地位及具體建議關注個股如下。

02

機械:專精特新主力軍,聚焦細分賽道隱形冠軍

2.1 機械板塊專精特新上市公司特徵

機械行業是專精特新上市企業的主力軍。行業分佈上,機械行業專精特新上市企業共計78家,其中第一批共10家,佔當期上市公司比例為12.82%,第二批共28家,佔當期上市公司的35.90%,第三批共40家,佔當期上市公司的51.28%。在入選專精特新“小巨人”企業中,機械行業上市企業佔當期上市公司比例持續增多。

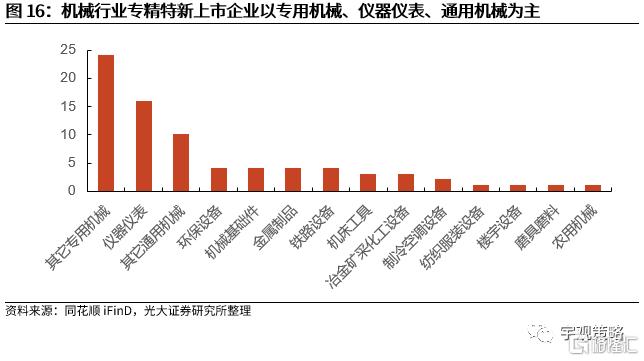

入選專精特新的機械行業企業中,專用機械(圖16顯示為其他專用機械)、儀器儀表、通用機械(圖16顯示為其他通用機械)佔比排名前三位。從細分行業分佈來看,在專精特新機械行業上市企業中,專用機械、儀器儀表、通用機械的企業最多,分別為24、16、10家,合計佔專精特新機械上市企業總量的64.10%。

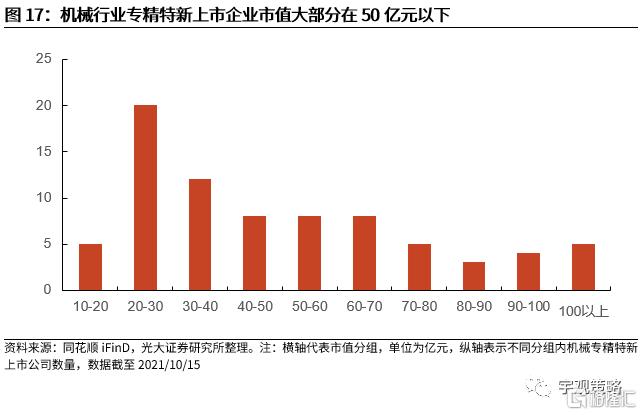

總體市值偏小,大部分企業市值在50億以下。總體市值方面,專精特新機械上市企業中,總市值高於100億元的企業僅有5家,佔機械設備上市企業總數的6.41%;市值位於50-100億元的企業有28家,佔機械設備上市企業總數的35.90%;大部分市值位於50億元以下,共計45家,佔機械設備企業總數的57.69%。

2.2 機械板塊專精特新企業多數為細分賽道隱形冠軍

機械行業專精特新企業具備專業化特點,大部分是細分領域隱形冠軍。專精特新機械上市企業共計78家,具體分為4個大的賽道,大部分企業是細分賽道隱形冠軍,是該行業的“龍頭企業”,突出了企業的專業化和精細化水平。

03

基礎化工&石油化工:行業分佈分散,多為細分賽道龍頭

3.1 化工&石化專精特新上市公司特徵

基礎化工及石油化工行業板塊的專精特新上市公司共有49家,根據中信行業三級分類共涉及17個細分子行業,其中其他化學制品(13家)、電子化學品(5家)、其他塑料製品(4家)、聚氨酯(4家)、改性塑(4家)等細分子行業集中有更多的專精特新上市公司。

04

醫藥:差異化特色龍頭脱穎而出

4.1 醫藥行業專精特新上市公司特徵

在工信部公佈的第一二三批專精特新企業名單中,醫藥行業共有35家上市公司,分佈在醫療器械、中藥、化學制藥、生物製品四個子行業中,其中以醫療器械領域數量最多,共有17家企業入選。

從行業地位來看,這些專精特新的上市公司的收入利潤體量在行業內排名大多不高,但是部分企業由於本身業務具有差異化的獨特優勢,成為某個細分領域的龍頭,具有較高的估值水平,因而市值排名相對較為靠前,如納微科技、奕瑞科技、我武生物、片仔癀等。

(1)化學制藥

化學制藥領域入選前三批專精特新名單的公司包括納微科技、皓元醫藥、東誠藥業、花園生物、北陸藥業、華納藥廠、力生製藥、山河藥輔。以上企業的收入和利潤體量相對較小,在化學制藥上市公司中排名並不靠前,但部分企業由於業務具有獨特的優勢而擁有較高的市值,如主營納米微球材料的納微科技、主營分子砌塊和工具化合物等業務的皓元醫藥等。

(2)醫療器械

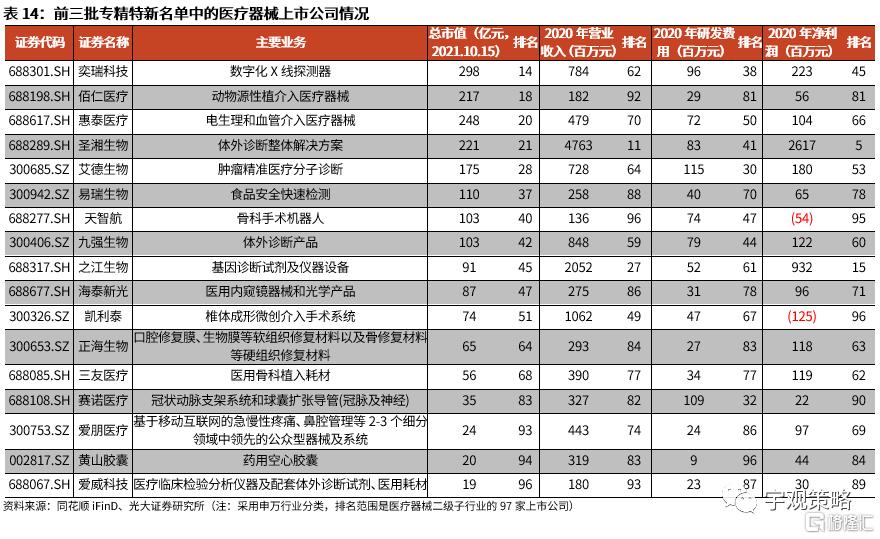

醫療器械領域是入選專精特新前三批公司數量最多的子行業,其中市值名列前茅的企業多為在某個細分領域具有獨特優勢的小龍頭,如主營數字化X線探測器的奕瑞科技、主營動物源性植介入醫療器械的佰仁醫療、主營電生理和血管介入醫療器械的惠泰醫療等。

(3)生物製品

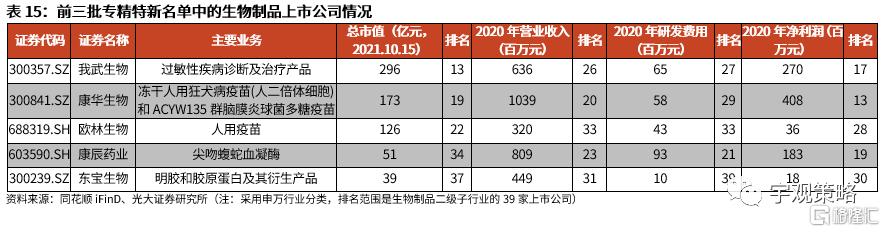

生物製品行業入選前三批專精特新名單的企業共有5家,其中包含了兩家疫苗企業——康華生物和歐林生物,主營過敏性疾病診療的我武生物、主營尖吻蝮蛇血凝酶的康辰藥業,主營明膠和膠原蛋白及其衍生產品的東寶生物。

(4)中藥

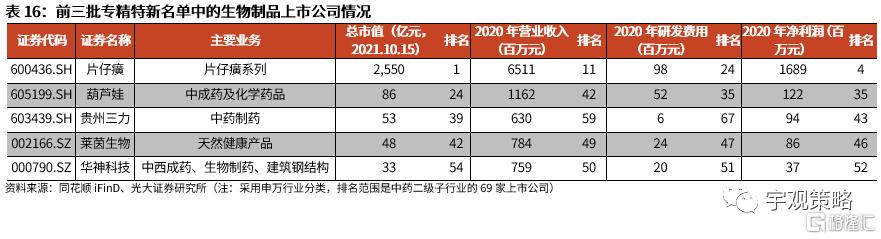

入選前三批專精特新名單的中藥公司共有5家,其中包括主營片仔癀系列產品的片仔癀,主營天然健康產品的萊茵生物,以及經營多種中藥或其他產品的葫蘆娃、貴州三力、華神科技。

05

電子:半導體公司佔比超40%

5.1 電子行業專精特新上市公司特徵

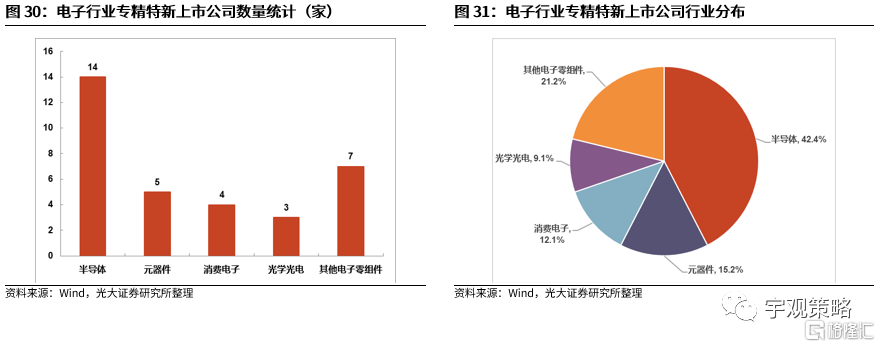

電子行業的專精特新上市公司一共有33家,根據中信二級行業分佈在五個子行業,分別為半導體行業14家,元器件行業5家,消費電子行業4家,光學光電行業3家,其他電子零組件7家,半導體行業公司佔比最大達42.4%。

06

電新&環保:聚焦新能源領域,行業內競爭優勢突出

6.1 電新&環保專精特新上市公司特徵

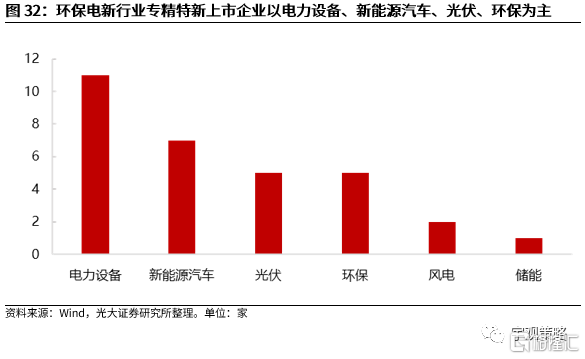

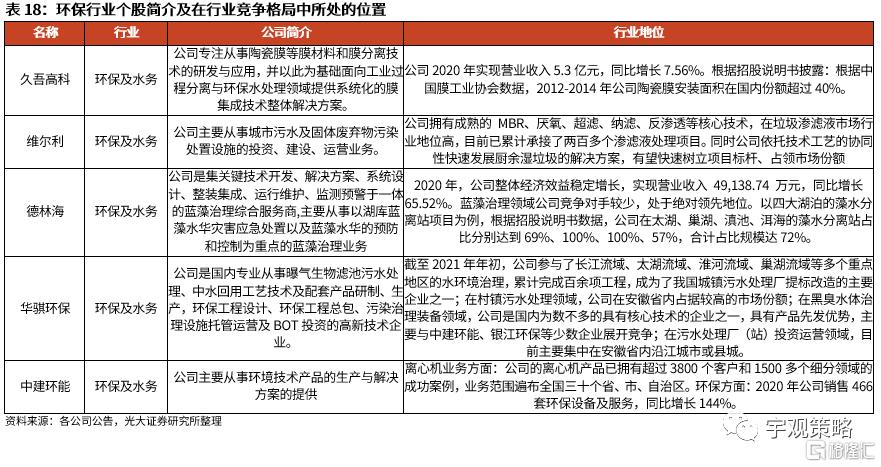

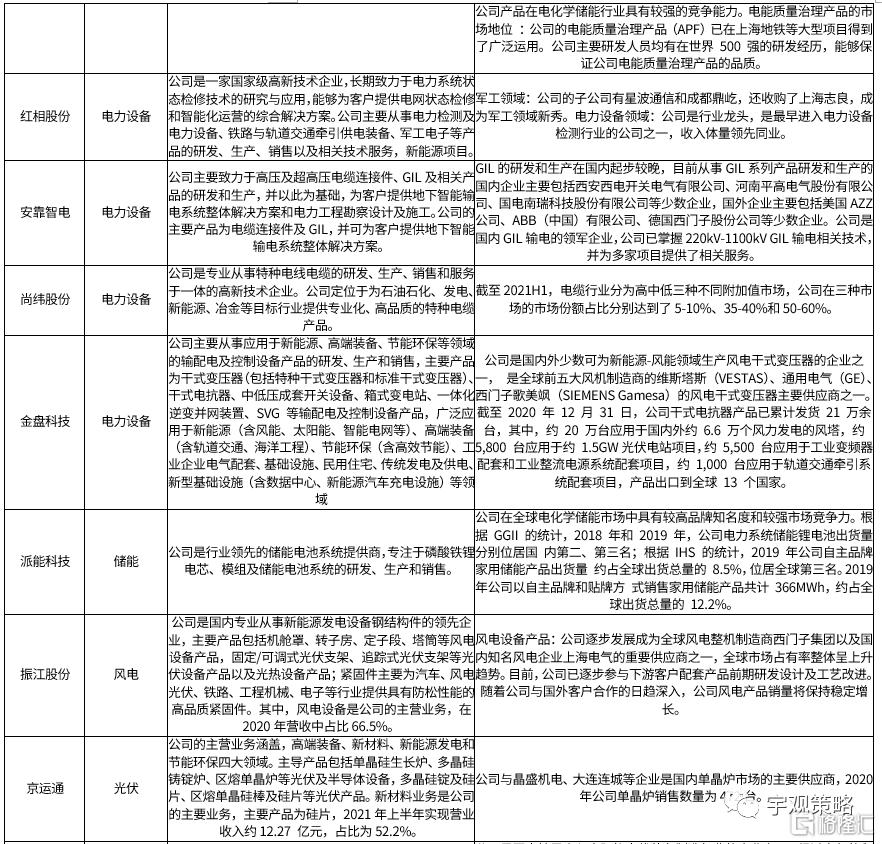

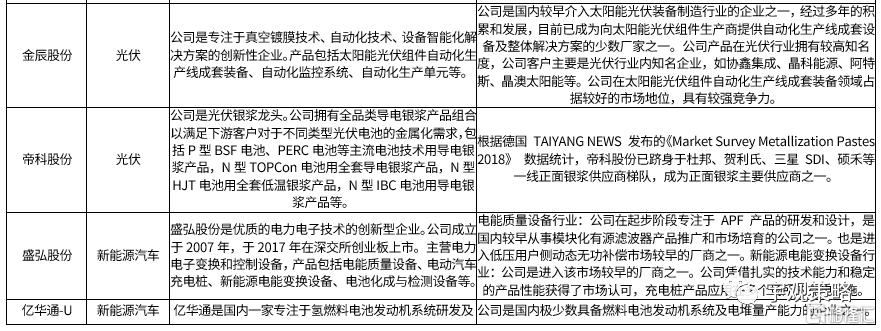

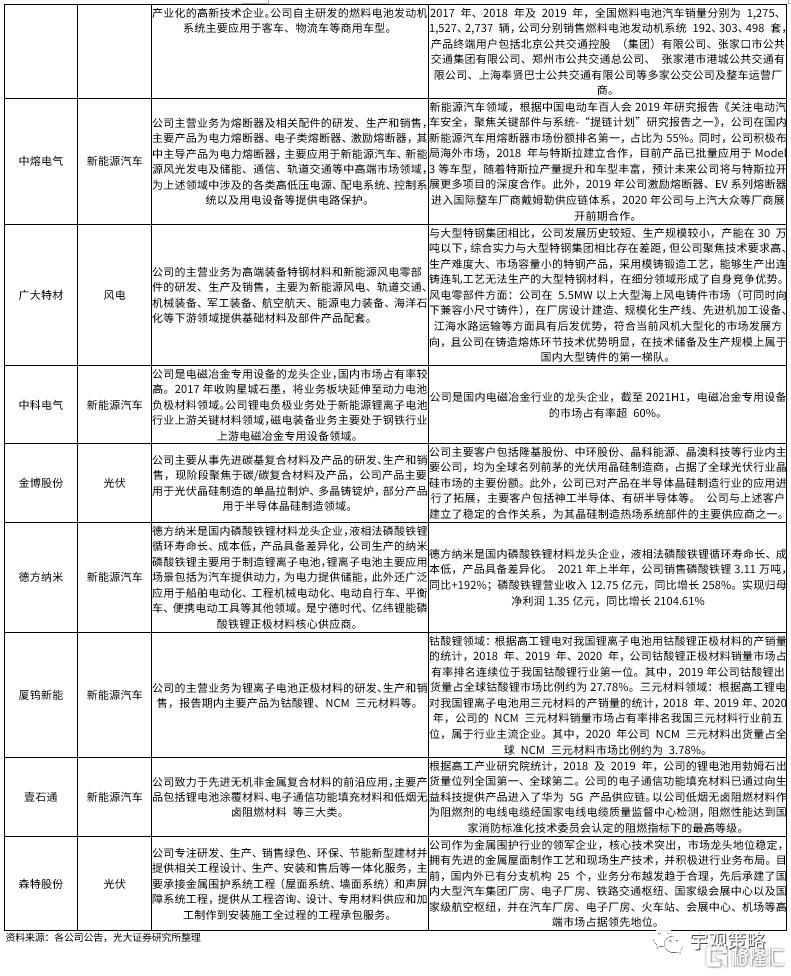

行業分佈上,環保行業上市企業共計5家,分別是久吾高科、維爾利、德林海、華騏環保、中建環能;電新行業上市公司共有26家,廣泛分佈於電力設備、儲能、光伏、風電、新能源汽車領域。

環保&電新行業的多數專精特新企業在所處的行業中是領軍企業,技術發展較為先進且市佔率較高,在行業中擁有較高的話語權。存在部分規模較小的企業,但其專業化水平能夠領先同業。

07

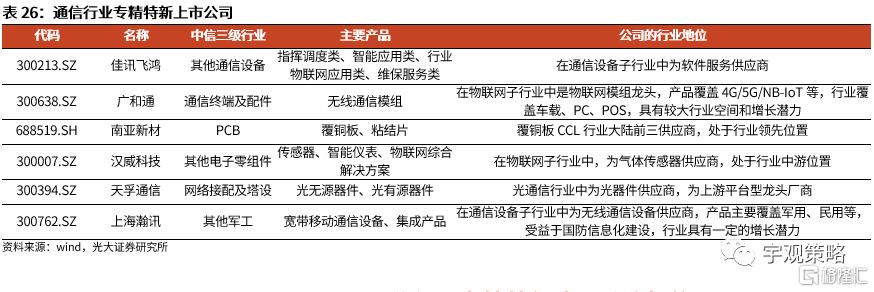

通信:多為模組或設備供應商

7.1 通信行業專精特新上市公司特徵

專精特新上市公司總共6家,分別是佳訊飛鴻、廣和通、南亞新材、漢威科技、天孚通信、上海瀚訊。上述6家公司主要集中在通信系統(佳訊飛鴻、上海瀚訊)、光通信(天孚通信)、物聯網(廣和通、漢威科技)、覆銅板(南亞新材)等行業。

風險提示

1、專精特新政策支持力度低於預期:由於專精特新上市公司多為小市值公司,支持政策對其發展至關重要,2019年以來,國內陸續出台了一系列專精特新公司支持政策,這也推動了相關上市公司快速成長。展望未來,如果未來相關政策力度低於預期,相關上市公司成長速度也有可能隨之下降;

2、行業技術變革顛覆現有競爭格局:如前所述,A股專精特新上市公司多為細分賽道龍頭,其技術水平在行業內部處於較高地位,因而其能夠實現盈利持續、快速增長。未來一旦行業內出現突破性技術進步,其有可能顛覆行業現有競爭格局,進而影響相關專精特新上市公司業績與成長軌跡。