本文來自格隆匯專欄:梁中華宏觀研究,作者:梁中華 李林芷

概 要

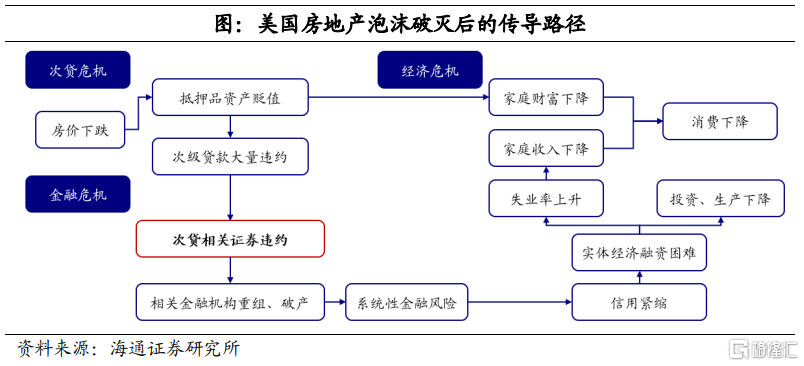

地產週期和經濟週期高度相關,美國2007年房地產泡沫破滅後,通過“房價下跌—影響金融市場—影響實體經濟”的傳導路徑,對經濟產生較大負面衝擊。

美國泡沫的“起”和“落”。美國地產在2000-2006年大幅漲價,而加息刺破了泡沫,標準普爾/CS房價指數從2007年7月至2008年末下跌24.5%。從全美來看,跌幅最大的是前期漲幅較大、價格較高的都市圈房屋,其中超過30%的下跌主要集中出現在加州、佛州等,即前期泡沫堆積較多的部分區域。

帶來多少違約和破產?利率升高、房價下跌,導致抵押貸款中抵押物的貶值,首先造成大量個人房貸斷供和破產;而抵押貸款,尤其是其中比例較高的次級貸款償付困難,使得發行和購買與之相關證券的金融機構遭受損失,造成2008-2010年共322家金融機構的破產,形成金融系統性風險。

哪些消費影響較大?金融危機演變為經濟危機,企業經營困難導致居民收入下降,資產價格下跌造成財富縮水,這使得美國消費從2008年底開始進入冰凍期。其中,除租金外住房相關消費下降最多,而除此之外,汽車、娛樂等“非剛需”的商品和服務消費下降幅度也較大。

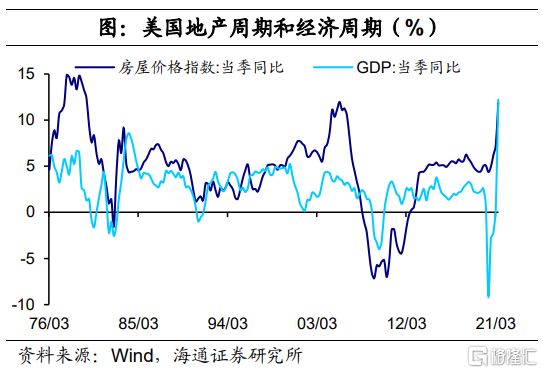

從歷史來看,地產週期和經濟週期高度相關,這主要是由於房地產投資的波動是經濟波動的重要來源之一。地產週期同步或略領先於經濟週期,當房地產業蓬勃發展、價格水漲船高,往往預示着經濟的繁榮,而當房價開始下行,往往是經濟走向衰退的前奏。

而房價下跌又分為兩種,一是行業的正常波動,二是前期房價畸高、泡沫堆積後的驟降,後者對經濟的負面影響更大。最近的兩次房地產泡沫破滅,發生在2007年的美國和1990年的日本,而後分別引發了2008年全球的金融和經濟危機,以及日本的“失去的二十年”,可以看出地產泡沫的破滅,將對經濟產生一定程度的衝擊。

那麼房地產泡沫破滅之後,到底會對金融和經濟造成多大沖擊呢?本文以美國2007年房地產泡沫破滅為例,來看房地產泡沫破滅後的“三重衝擊”,即房價到底跌了多少,對金融部門和實體經濟又造成了多少損失?

1

美國泡沫的“起”和“落”

寬鬆的流動性環境、政策鼓勵下的購房需求,共同助推了美國2002-2006的房價泡沫。一方面,2001年9-11事件和互聯網泡沫破滅後,為預防經濟衰退,美聯儲不斷降息,在寬鬆的貨幣政策下,房貸條件被不斷放鬆,而資產證券化將貸款的風險從銀行轉移至兩房等金融機構,又進一步鼓勵了銀行發放抵押貸款。另一方面,2001年起小布什政府推出多項政策,旨在提高低收入階層住房自有率,包括為無首付家庭提供抵押貸款的美國夢首付法案(American Dream Downpayment Act)、零首付倡議(Zero-Downpayment Initiative)、家庭經濟適用房税收抵免、增加住房貸款擔保等政策,這使得美國居民,尤其是低收入家庭的購房需求日益增加。

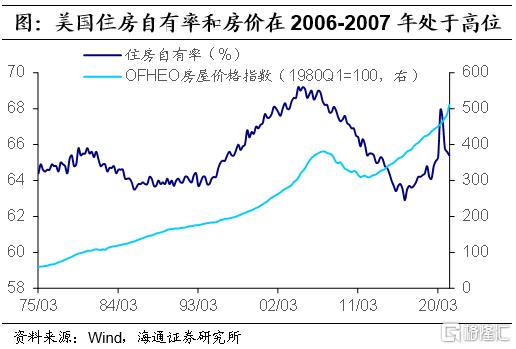

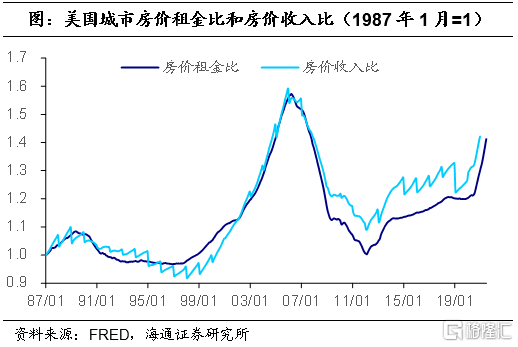

從2000-2006年,美國的房地產市場十分繁榮,居民的住房擁有率上升至69%的歷史最高點,而房價指數也增長了64%,尤其是2004-2006年,當季同比增速持續高於10%。但從房價租金比和房價收入比來看,這兩個衡量地產泡沫程度的指標在2006年也達到了最高值,這説明美國的房價被嚴重高估了。

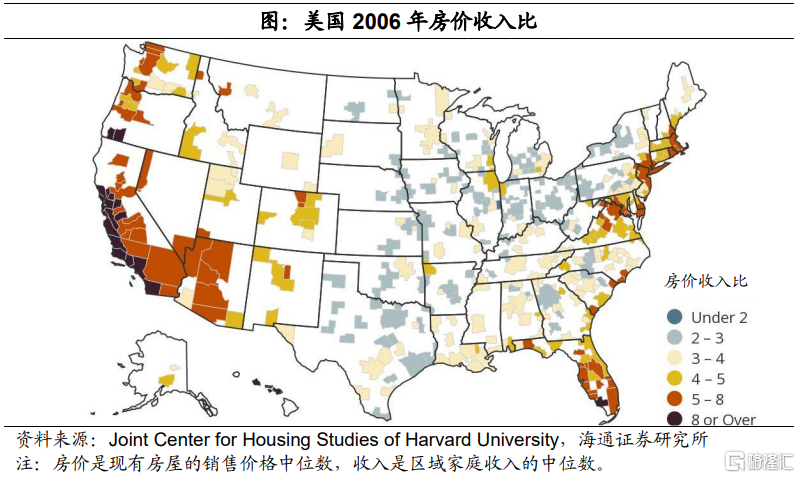

從區域來看,東西海岸的加州、佛州是泡沫最嚴重的區域。一般認為房價收入比在4-6倍之間的房地產市場是健康的,超出這一比例則説明房價過高、存在泡沫,從2006年各州的房價收入比來看,房價收入比高於8的地區集中在加利福尼亞和佛羅里達,而其他地區的房價相對來説還在合理區間。這兩個地區房價過高,一是因為經濟發達、需求旺盛,但建設成本過高、供給相對短缺,二是因為這兩個區域的海外投資者較多。

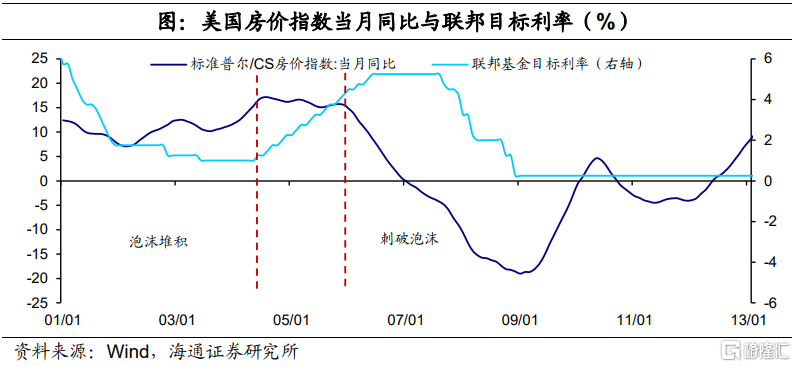

加息刺破了房地產泡沫。2004年起,美聯儲為抑制通脹而收緊貨幣政策,自2004年6月至2006年6月連續17次加息,基準利率由1%提高至5.25%,這限制了居民新增貸款,從而使得購房需求明顯減弱,刺破了堆積已久的房地產泡沫,造成房價的下跌。2007年開始,美國房價從高位一路走低,至2008年末,全國OFHEO房價指數下跌8.5%,而衡量20個大中城市的標準普爾/CS房價指數下跌24.5%。

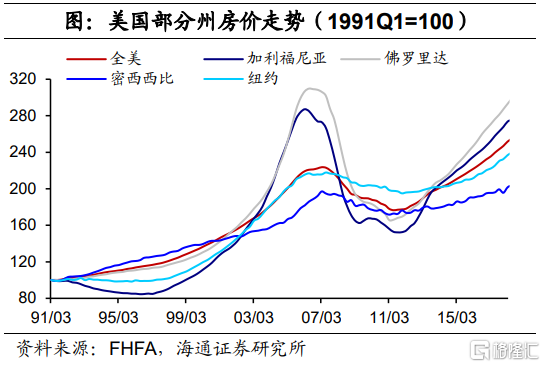

我們發現,跌幅最大的正是前期積累泡沫較為嚴重的區域。從各州房價走勢來看,前期地產泡沫最大的加州和佛州跌幅最大,截至2009年第一季度,分別較最高點的2006年第一季度下跌了42.6%和36.9%,而全美平均僅下跌11.9%。並且,直至2019年,加州和佛州的房價才回到最高點的水平。而與之相比,無論是人均收入較高的紐約州,還是收入較低的密西西比州,房價的跌幅都相對較小,並且房價在2014年左右就逐步恢復到了之前的水平。

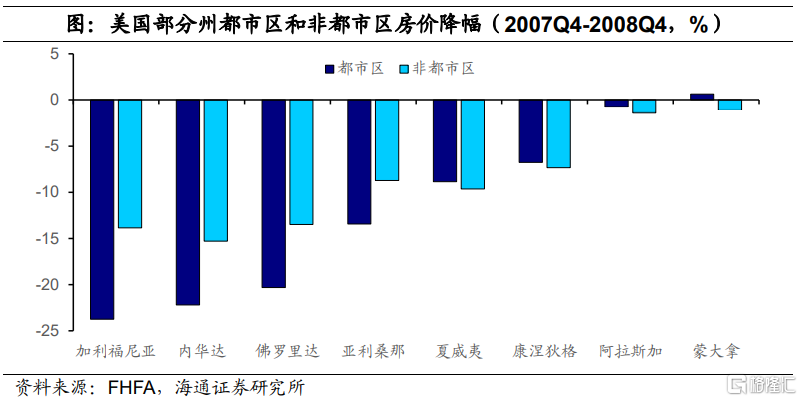

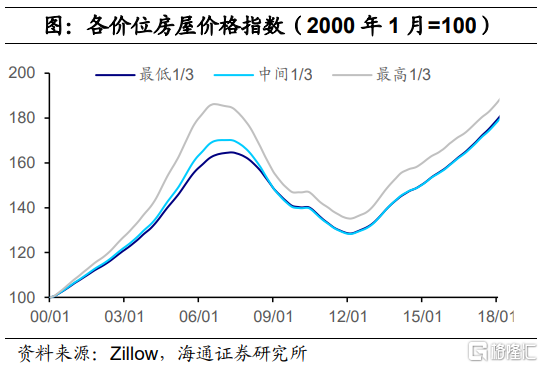

從各州內部來看,在跌幅越高的州,都市區的跌幅要明顯高於非都市區,而在跌幅較小的州卻沒有這個表現。一個可能的原因是,在這些房價被炒作的區域,都市圈的房屋由於更具有投資價值和升值可能,被高估的程度也越多,這使得其在泡沫破滅後降價的幅度更大。

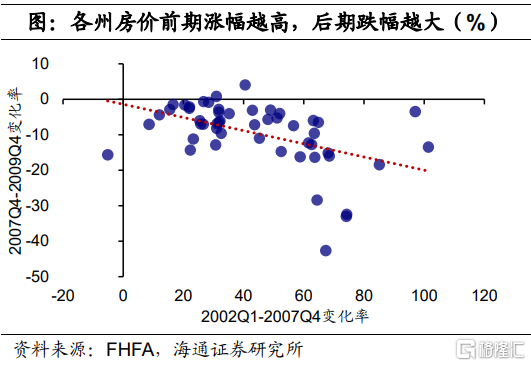

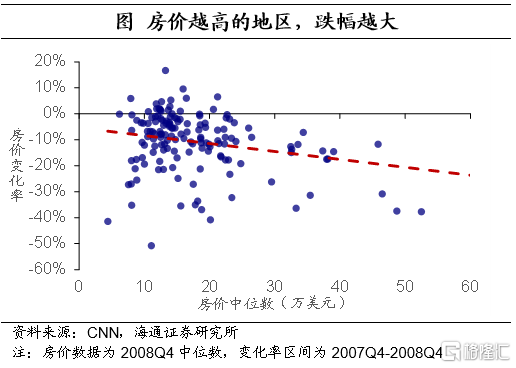

從價格上看也是如此,更貴的房子相對來説跌幅更大。我們分析了美國100個重要都市圈的數據,發現2006年房價中位數更高的都市圈,在2007年第四季度至2008年第四季度跌幅更大。

綜合來看,在美國房地產泡沫中,跌幅最大的是前期漲幅較大、價格較高的都市圈房屋,其中超過30%的下跌主要集中出現在加州、佛州等個別區域,即前期泡沫堆積較多的州。

2

帶來多少違約和破產?

利率升高、房價下跌,導致抵押貸款中抵押物的貶值,但新的貸款又變得困難,風險逐步傳導至金融系統,這是房地產泡沫破滅的第二重影響。

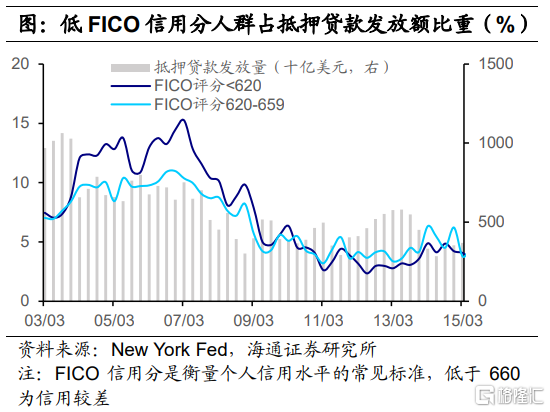

在危機發生的前幾年,由於美國政府政策的激勵,金融機構寬鬆的信貸條件,以及對房價長期上漲的預期,很多不符合貸款條件,如沒有收入和資產、沒有工作、信用評分較差的購房人,也能成功取得貸款,這一類貸款即為“次級貸款”。在2003-2006年間,美國抵押貸款中次級貸款的比重不斷升高,在2006年接近25%。

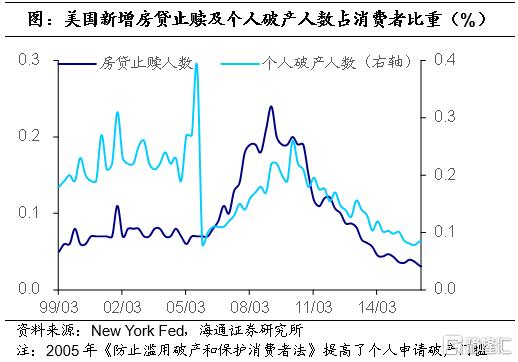

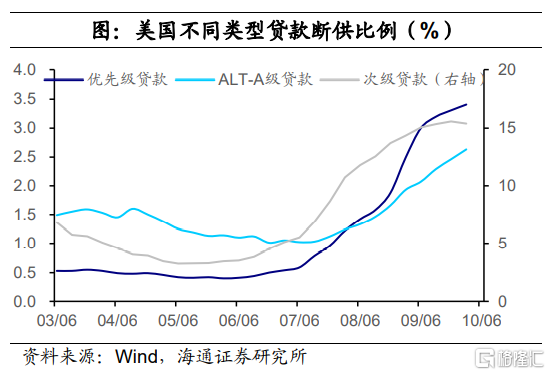

房地產泡沫破裂,首先造成大量個人違約和破產。房價下跌,第一步影響居民的抵押物價格,對於貸款額度高、償還能力差的次級貸款者來説,他們的抵押物價值低於貸款額度,個人資產成為負值,導致長期拖欠貸款、甚至房屋被收回法拍,最終破產。從數據可以看出,新增的房貸止贖者和破產者的比重,從2006年起不斷上升,在2009年達到高峯。而其中主要斷供違約的就是次級貸款者,到2009年6月,其斷供比例超過15%,而優先級貸款者的斷供比例僅為3.5%左右。

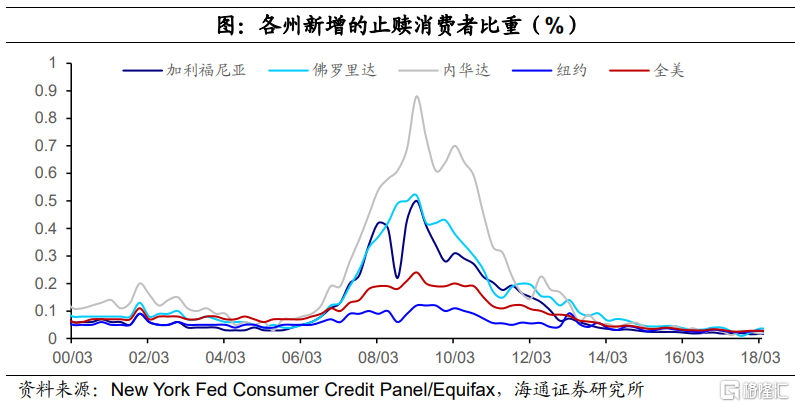

從區域來看,個人違約和破產集中發生在房價跌幅更大的區域。房價跌幅越大,資產貶值、出現個人負資產的情況也就越多,違約和破產的概率就越大。其中,加州、佛州、內華達州的新增止贖者比例遠超全美的平均水平,相比而言,房價跌幅較小的紐約州,止贖消費者的比重就相對較低。

在地產繁榮期,金融機構將次級貸款打包,通過資產證券化形成金融產品,並通過多層嵌套掩蓋了信用風險。由於金融監管缺位、風險識別工具缺乏,使得這類實際風險非常高的資產被授以AAA的最高信用評級。當次級貸款發生償付困難後,次級貸款的證券化,使得違約風險迅速從個人傳導至金融機構,造成金融機構大範圍的違約和破產。

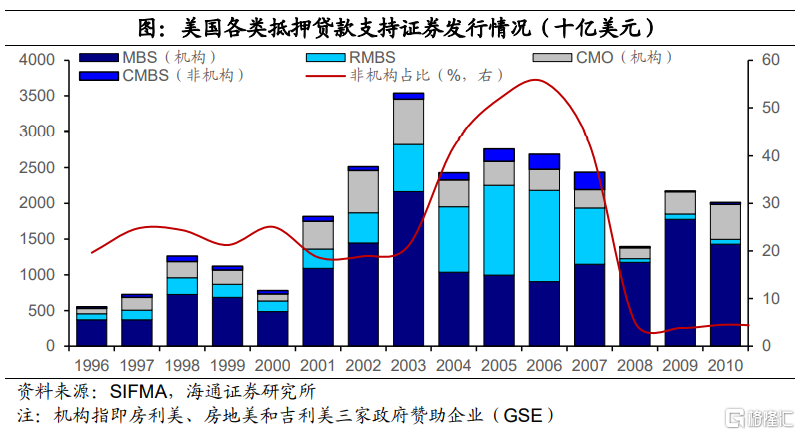

最直接受影響的就是抵押貸款證券(Mortgage-backed Securities,MBS)相關的金融機構。MBS原本主要以吉利美、房利美和房地美三大GSE發行,即機構支持MBS,但在2002-2006房地產泡沫堆積期,由於存在大量投機套利機會,大量其他金融企業也參與到MBS的發行中,至2006年有40%的MBS為非機構支持的,但這類產品中由於監管不力,隱含更多風險。

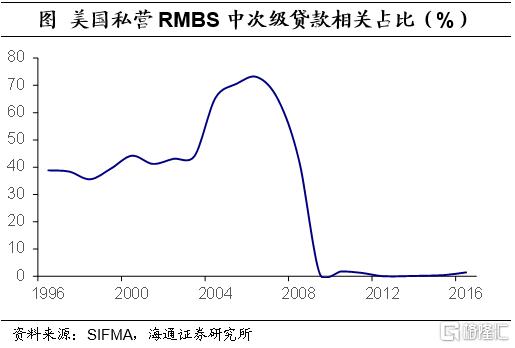

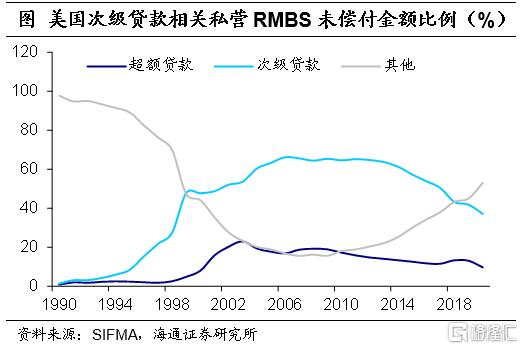

尤其是其中的住房按揭證券(Residential Mortgage-backed Security,RMBS),是將次級貸款證券化的主要產品之一,次級貸款相關產品佔私營RMBS的比重一度接近80%,2007年開始,次級貸款相關RMBS的未償付金額佔比不斷升高,最終導致2008年私營RMBS市場大幅崩盤。

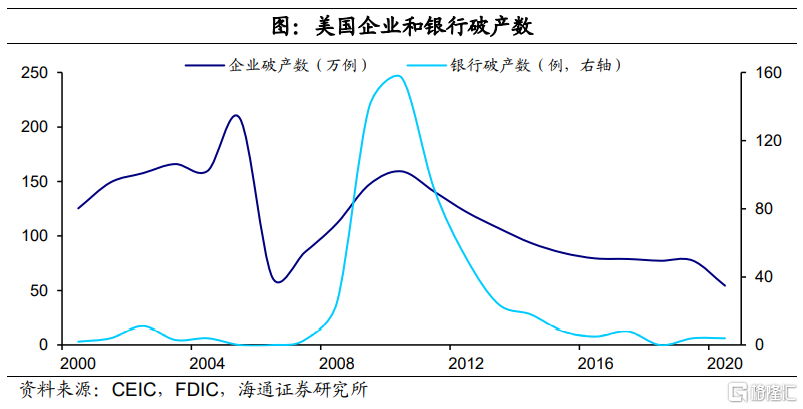

由於大量金融機構參與了次級抵押貸款市場業務,在危機爆發後紛紛蒙受損失,最終導致了金融機構的大規模破產。次級抵押貸款公司和房地產投資信託等金融機構首當其衝,2007年4月2日,美國第二大次級抵押貸款公司,新世紀金融(New Century Financial Corp)宣佈申請破產保護。接下來,投資銀行、商業銀行等金融機構由於投資了次貸相關證券,也發生鉅額虧損,2008年9月15日,美國第四大投行雷曼兄弟破產是其中標誌性的事件。2008-2010的三年間,322家金融機構申請破產或被FDIC接收,相比於其他行業,金融行業的損失最為慘重,直接引發了2008年的美國乃至全球的金融危機。

3

哪些消費影響較大?

2008年9月起,金融危機最終演變為實體經濟的全面衰退,觸發經濟危機,這是房地產泡沫破滅的第三重影響。

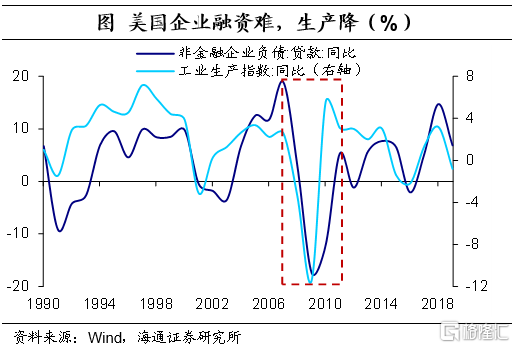

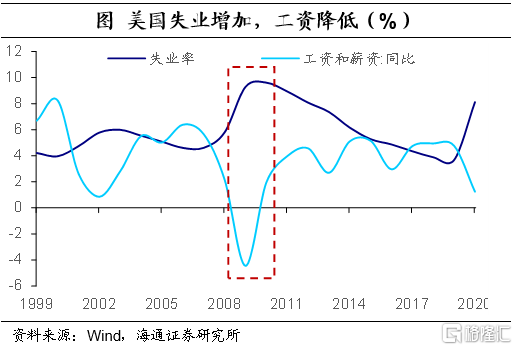

房地產泡沫的破滅如何影響實體經濟?一方面,金融系統的崩潰導致信用緊縮,企業融資更加困難,從而影響了生產和就業。美國工業生產指數在2009和2010年分別下降了19.2%和14.2%。與此同時,經營困難的企業開始大範圍解僱員工,使得失業率快速升高,在2009年達到9.28%,是1983年以來的最高值,而即使還保有工作的勞動者,其薪酬也被降低,2009年企業支付的工資和薪資較前一年下降4.4%,這使得美國居民的收入減少,對消費產生負面影響。

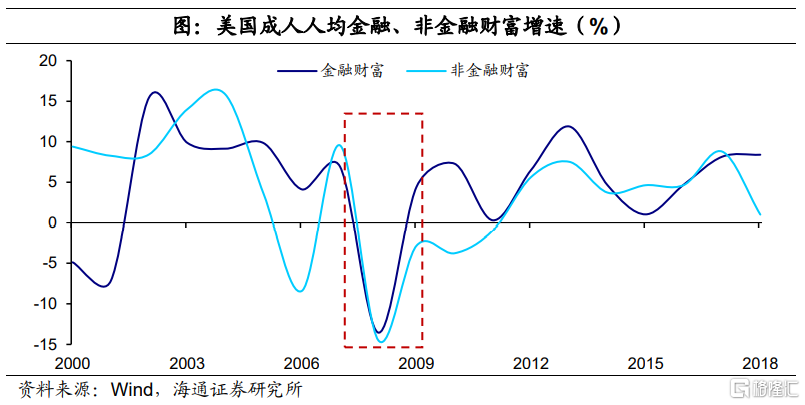

另一方面,房價下跌使得非金融資產貶值,而金融危機發生後金融資產進一步貶值,這都使得美國居民財富縮水。2008年,美國人均金融財富下降了13.6%,而人均非金融財富下降了14.5%,且後者在2009-2011年始終為負增長。而居民財富的大幅縮水,又進一步影響了消費驅動的美國經濟。

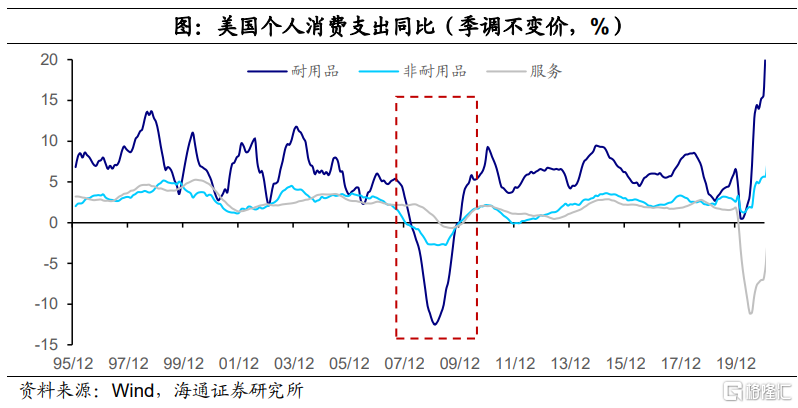

居民收入和財富的下降,使得美國消費從2008年底開始進入冰凍期。2009年,美國居民個人消費支出下降1.3%,創下二戰後的最大降幅。分大類來看,耐用品支出下降6.1%,而非耐用品和服務消費僅下降1.6%和0.4%。這是由於居民財富縮水的幅度相比收入更大,財富往往影響長週期的消費,而短期的收入變化對必需品和服務的影響更大。財富減值使得居民對非必需的大額支出更加審慎,這使得耐用品消費,相對於非耐用品和服務消費,下滑幅度更大。

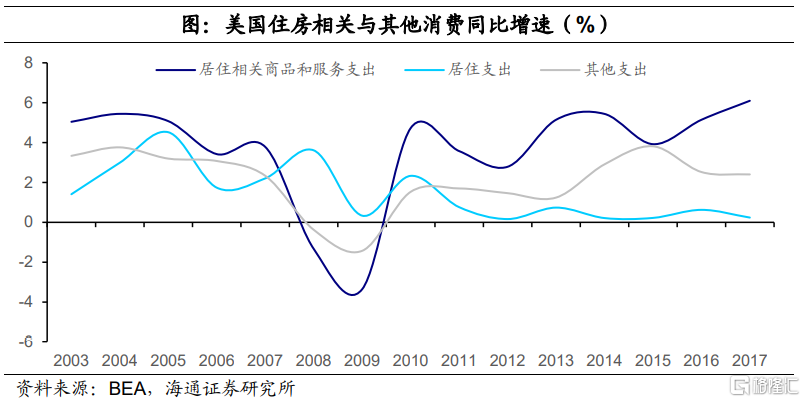

首當其衝受影響的,是與住房相關的消費。在所有消費支出中,我們將與住房相關的支出,包括購房、家裝家電、家庭服務等加總,在剔除了租金後,其下降的幅度要明顯大於其他消費,但另一方面,家庭的租金支出卻出現了反方向的增長。這是由於在地產泡沫破滅後,部分家庭選擇低價賣出自己的房產,而另一部分家庭由於房貸違約,房屋被收回法拍,租房居住的比例有所增加。這使得與自有住房相關的支出下降,而租金支出反而出現了一定程度的上升。

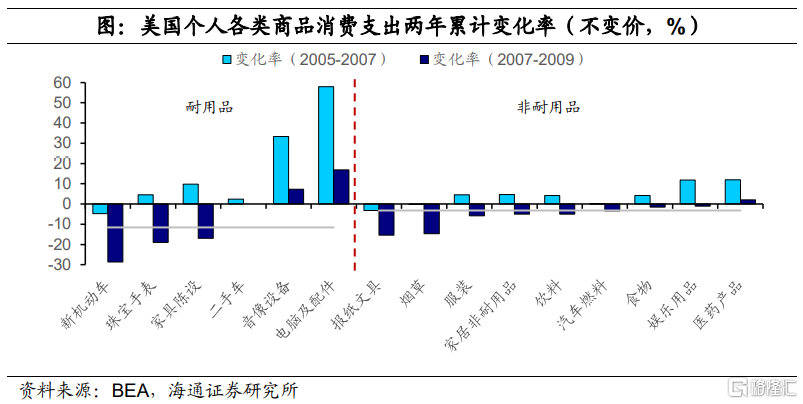

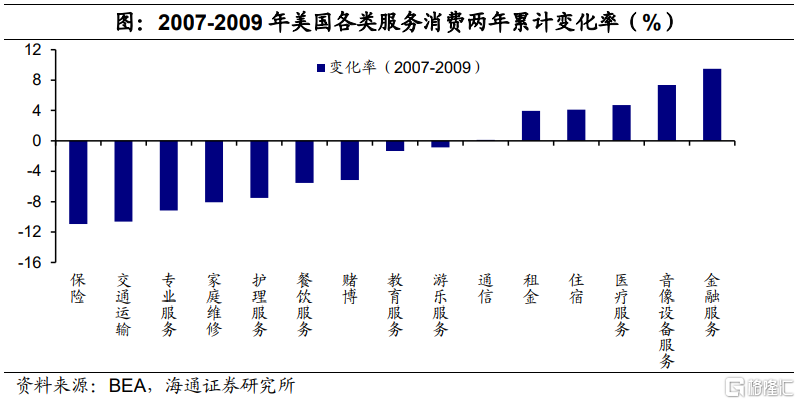

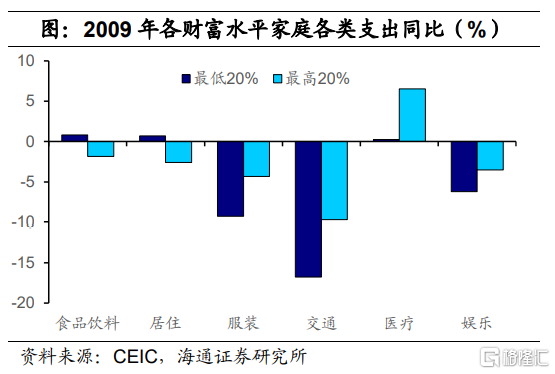

在其他商品消費中,越是 “非剛需”,消費下降幅度更高。具體來看各類商品消費的變化,我們比較了2007-2009年和2005-2007年消費支出增速,發現幾乎所有類別的消費增速都出現了明顯下滑,而且耐用品的下滑程度更大。但無論是在耐用品還是在非耐用品中,下降幅度更大的往往是“非剛需”的消費,例如耐用品中的新車、珠寶,非耐用品中的報紙文具、煙草、服裝等等。不過,當時正處於消費電子的高速增長期,雖然音像設備、個人電腦的消費增速也出現了大幅下滑,但絕對增速仍保持在10%左右。

服務消費相對而言受影響程度較小,但也反映了住房相關消費和“非必需”消費降幅更大的趨勢。家庭維修、保險、交通運輸等服務消費與住房和汽車相關,這兩類消費是這次危機中下降幅度最大的,在服務消費中也有所體現。除此之外,與娛樂相關的餐飲、賭博、遊樂服務等也出現了不同程度的下降,這是由於當經濟低迷時,這類相對而言不是必要的支出會率先被削減。

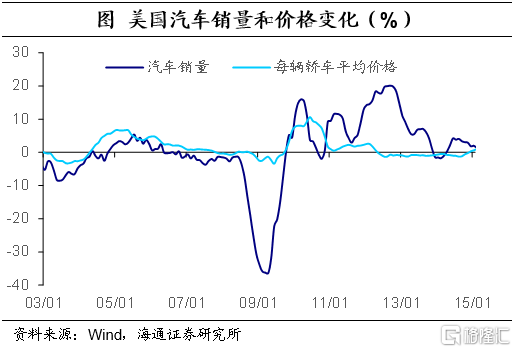

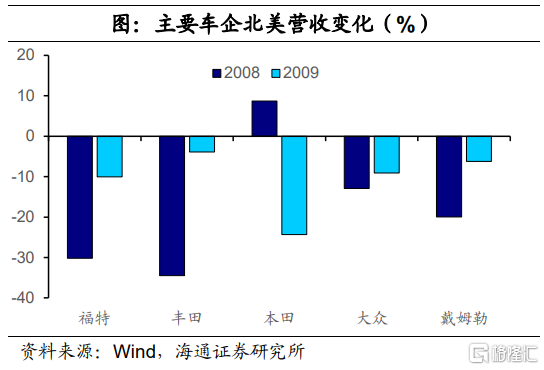

一個值得關注的重點是,在非住房相關行業中,汽車消費受到的衝擊是最大的。這是由於汽車的價格相對較高,其受到家庭財富變化的影響要明顯大於受到收入的影響。在這次危機中,家庭財富貶值的幅度更大,這就使得汽車消費也遭遇寒冬。從數據來看,2009年初美國汽車銷量同比下降接近40%,而平均價格也有一定程度的下降。這使得全球車企在北美的營收大幅下滑,尤其是福特、豐田等以美國為主要市場的車企。

那麼,不同羣體的消費變化是否存在差異呢?

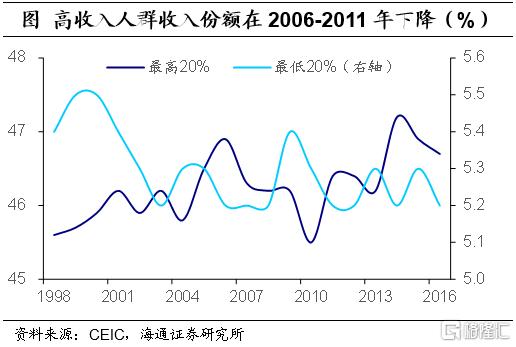

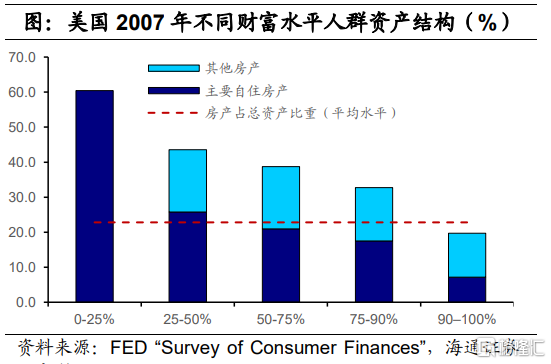

首先,按貧富水平來區分,在危機中不同收入、財富階層均受到衝擊,但程度有所不同。從收入水平來看,高收入人羣的收入份額在2006-2010年不斷下降,一個重要的原因是高收入的金融行業是這次危機的重災區,導致這部分高收入人羣失業、降薪。而從財富水平來看,較低財富水平的家庭,其房產佔總資產的比重更高,房價的下跌使得家庭財富大幅貶值。相對而言,貧富階層受損的主要原因不同,由於房產等資產貶值的幅度要大於收入下降的幅度,較貧窮的羣體受傷更嚴重。

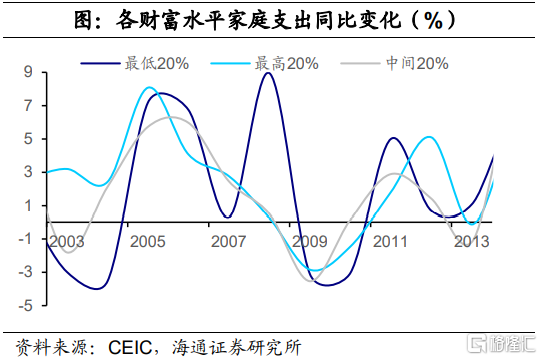

從家庭支出的整體變化來看,不同貧富階層消費支出下降的幅度非常接近,幾乎沒有太大的差異,但從結構上看卻有所不同。這種差異的來源,是因為富裕階層相對而言收入和財富都有所下降,而較貧窮的階層財富下降的幅度較大。反映在消費結構上,由於富裕階層相對收入減少更多,其減少了在食品飲料這類必需消費上的支出;而財富水平較低的階層則受家庭財富縮水影響,減少了對汽車等耐用品的消費,也減少了對服裝、娛樂等“非必要”消費的支出。

最後,我們總結了美國2007年房地產泡沫破滅後的傳導路徑。即“房價下跌—影響金融市場—影響實體經濟”的三重影響鏈條。房地產價值的下跌,導致抵押貸款的抵押物貶值,造成違約,這將率先引發金融部門的危機。房價下跌又通過兩個渠道影響實體經濟,一方面家庭財富的貶值、企業資產的縮水,直接對實體經濟造成衝擊,另一方面,金融部門的危機造成融資環境的緊張,從而進一步危及實體經濟。

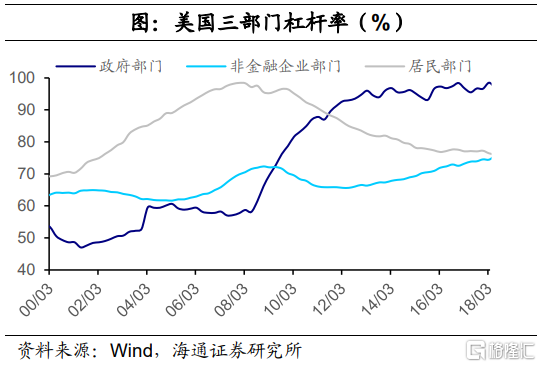

美國房地產泡沫之所以造成較大影響,其核心原因是前期房地產的繁榮催生了大量次級貸款。在房地產市場大繁榮的階段,美國居民是購房的主要力量,加槓桿大量發生在居民部門,造成了次級貸款的出現,這是泡沫破滅後,造成金融系統崩潰的主要原因。金融機構將次級貸款證券化後,由於缺少合理的風險識別工具,同時行業對地產景氣普遍樂觀,使得這些證券擁有AAA評級。但房價一旦大跌,即造成次貸相關證券大量違約,對發行、持有該類證券的金融機構造成衝擊,從而醖釀成金融危機,並進一步影響實業生產。但隨着政府介入、救助金融機構,金融部門的危機逐步得以化解,後續經濟又恢復到正常的軌道之中。