9月30號至今,只要是A股開市,鳳凰光學開盤就是一字漲停,已經連續10個漲停板,累計漲了近160%。無畏市場震盪調整,公司股價從國慶前漲到國慶後,“鳳凰”接連起飛。

今日,該股破一字封板後,吸引了大批場外資金繼續幫其“助飛”,隨後封死漲停,漲停價成交額高達16億。截至收盤,股價報39.93元,成交22億元,換手高達24%,最新總市值112億元。

對於股價連續大漲,鳳凰光學發佈股價異動公吿解釋稱,公司於2021年9月30日披露了《鳳凰光學股份有限公司重大資產出售及發行股份購買資產並募集配套資金暨關聯交易預案》及相關公吿。

從上述公吿來看,鳳凰光學此次涅槃起飛,接連10個漲停正是在重組預案發布後開始的。

01

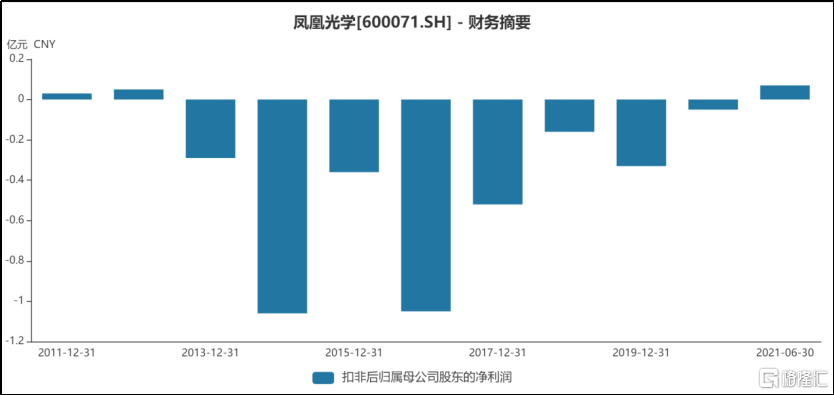

連虧8年

鳳凰光學主營業務為光學組件、智能控制器、鋰電芯、精密加工等產品的研發、生產和銷售。主要產品為光學組件、光學儀器、精密加工、控制器、鋰電池。

鳳凰光學2019年才完成了智能控制器業務的收購,業績水平也有所上升,而且主營業務中的鋰電池正值新能源汽車賽道的風口,怎麼就突然興起了重組的念頭呢?

其實,從2014年起,公司的主營業務就一直處於虧損狀態,萎靡不振。扣非淨利潤連虧8年,每年基本靠東拆西補才保證了不“戴帽”。

截至2021年上半年,鳳凰光學主營業務主要為控制器和光學組件,佔總營收比例分別為36.1%和29.73%。此外,精密加工和鋰電池分別佔總營收17.12%和11.55%。

公司從事的光學鏡片、光學鏡頭這類光學器件並不賺錢。

近年來,傳統單反數碼相機等行業景氣度回落,而且光學加工市場競爭加劇,行業整體承壓。同時,我國勞動力成本已經步入上升通道,行業上游原材料以及能源、環境成本也在提高,對公司利潤空間造成一定擠壓。

此外,上市公司在2019年完成了智能控制器業務的收購,業績水平雖然有所上升,但上市公司總體盈利能力並不強,上市公司仍需要調整產品結構、推動產業轉型升級,實現持續穩健經營。

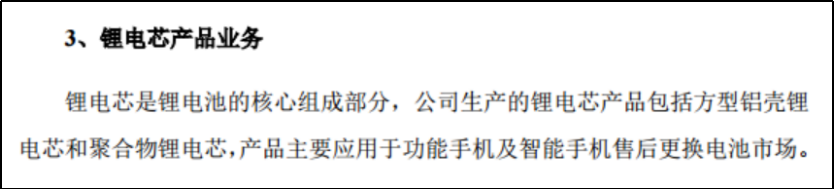

值得注意的是,前陣子不少投資者還對公司的鋰電池業務報有一定期待,但仔細看公司的鋰電池業務生產的是傳統的消費電子應用電芯,並非市場風口上的新能源汽車動力電池。

除了鋰電池業務打了風口的擦邊球,其鋰電芯業務並不賺錢。從近2年來的營業收入來看,公司的鋰電池業務營業收入維持在2多億元,而去除近2億的成本後,鋰電池業務為公司帶來的毛利僅有2000萬元上下,而2021年上半年,公司鋰電池業務的毛利僅有634.6萬元。

業績承壓,而內生乏力,或許是大股東中國電子未雨綢繆,而不得不採取重組的方式注入新的資產的原因。

02

涅磐重生

鳳凰得經歷烈火的煎熬和痛苦的考驗,才能獲得重生,鳳凰光學也是如此。在主營業務連續虧損8年的狀態下,鳳凰光學有望被注入新的活力,涅磐重生。

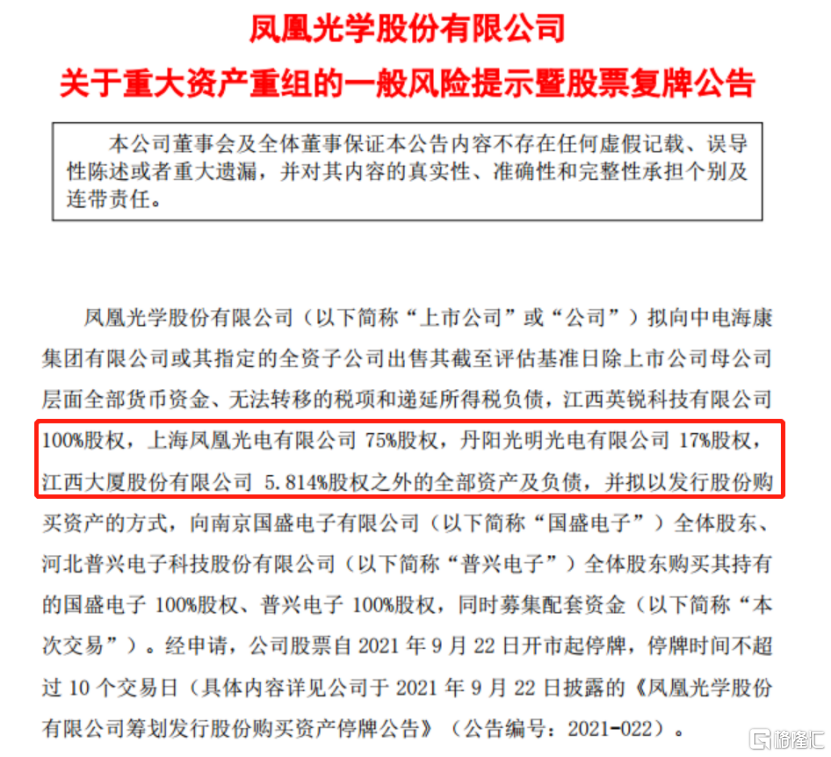

9月22日,鳳凰光學公吿,公司擬籌劃以發行A股股份的方式收購中電科半導體材料有限公司等股東持有的國盛電子及普興電子的部分股權或全部股權。

因為公司的控股股東為鳳凰控股,間接控股股東為中電海康,實際控制人為中國電科,而中國電科是國資,所以這次收購其實是實控人中國電科旗下的資產整合及證券化過程。

本次交易方案由重大資產出售、發行股份購買資產及募集配套資金三個部分組成。公司剝離全部原有業務和資產,重新發行股份收購新的資產,並募集相應的配套資金。

國盛電子和普興電子成色如何?

根據公司公吿,國盛電子成立於2003年10月,註冊資本2.08億元;普興電子成立於2000年11月,註冊資本1.445億元。

國盛電子和普興電子主要從事半導體外延材料的研發、生產和銷售,通過向下遊芯片製造企業銷售半導體外延材料實現收入和利潤。

重組預案顯示,國盛電子及普興電子是國內最早從事硅外延材料研究的單位之一,技術水平處於國際先進、國內領先地位,承擔了包括“02專項”等國家半導體材料領域的重大工程和重大科研任務。

目前,國盛電子及普興電子處於國內硅外延材料供應商第一梯隊,碳化硅外延材料也已具備量產能力。此前有媒體報道,國盛電子產品覆蓋4英寸至8英寸的各類型外延片,產能達40萬片/月,客户包括華潤微、有研新材、中芯國際、上海華宏等。

普興電子實施的總投資16.7億元的“外延材料產業基地建設項目一期正在按照時間節點,加快推進項目建設,計劃於2022年11月竣工投產。建設完成後,普興電子將新購置各類外延生產及清洗檢驗設備共392台(套),達到年產300萬片8英寸硅外延片、36萬片6英寸碳化硅外延產品的生產能力。

從公開業績數據來看,國盛電子及普興電子的業績並不差。其中,國盛電子分別在2019年、2020年及2021年1-6月實現利潤總額1.28億、1.23億,1.17億;

普興電子分別在2019年、2020年及2021年1-6月實現利潤總額0.88億、1.08億,1.29億。

公開資料顯示,電科材料重點發展硅材料、碳化硅材料及新型電子功能材料,致力於打造一流的半導體材料創新平台和產業化基地,

正所謂大樹底下好乘涼,本次交易攬入電科材料旗下的國盛電子和普興電子,這或許意味着鳳凰光學將成為中國電科的半導體材料上市平台。

03

還能再漲?

鳳凰光學10連板,股價在短短時間內就實現了翻倍,飆漲的股價也讓鳳凰光學頻發風險提示公吿。

公司在風險提示公吿中稱,本次交易中,擬購買資產國盛電子100%股權、普興電子100%股權合計預估值範圍為43億元-53億元。

不過,也有投資者認為,按照目前國盛電子及普興電子的盈利情況來看,鳳凰光學還有上漲空間。

國盛電子及普興電子上半年淨利潤已達2.5億元,如按照年化5個億淨利潤,且以一般半導體平均估值30倍的市盈率來計算,粗略計算公司總市值最高能到達150億附近。

何況,近些年來,國產替代,芯片荒等帶來的半導體投資熱也使得資本市場能給予這個賽道更高的估值溢價。

但從今日破板放量且超高換手率的情況來看,市場各路資金仍存一定的分歧。

04

結語

近些年來,央企旗下的資產整合及證券化密集而來,尤其是對於推進央企改制上市的小能手中國電科來説,資產整合並非個例。

鳳凰光學是繼重慶聲光電等旗下半導體資產注入電能股份後,中國電科再度加速推進半導體資產證券化“妙招”。

但目前來看,鳳凰光學的10個漲停板全賴於公司披露了重組消息,公司能否重組成功還有待商榷。

不知道大家還記不記得前幾天,“沾酒就醉”的金針菇大户跨界搞白酒的失敗案例。市場上仍然存在上市公司重組預案公佈後,股價大漲再取消重組而大跌的情況。

本次交易,交易各方可能需要根據監管要求或市場環境變化完善交易方案,如交易各方無法就完善交易方案的達成一致,本次交易存在取消的可能。

所以,鳳凰光學的重組還未有定論,如果收購成功前景廣闊,但是也要防止收購失敗的巨大風險,就算真看好公司未來發展,也得等重組成功後再結合業績進行價值投資。