本文來自格隆匯專欄: 中信債券明明,作者:明明債券研究團隊

核心觀點

據我們測算,三季度宏觀槓桿率較二季度進一步回落0.8個百分點至264.6%,四季度大概率是本輪槓桿率底部,而槓桿結構上已經體現出逆週期的特徵。從央行鍼對通脹的判斷以及貨幣政策定調來看,短期滯脹可能難以成爲寬信用的掣肘。

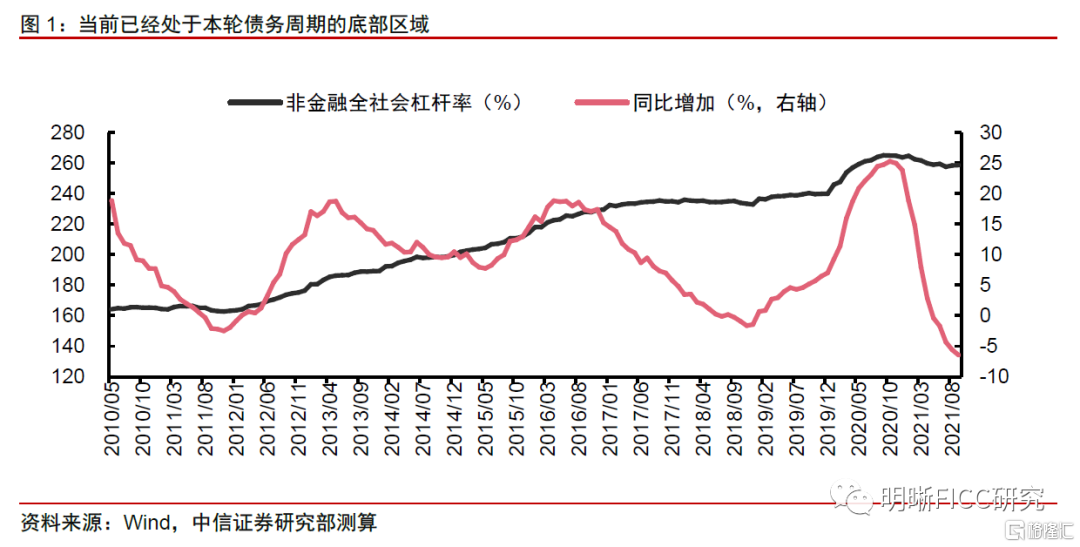

據我們測算,三季度末國內社科院口徑宏觀槓桿率約爲264.6%,較二季度末進一步下降0.8個百分點,當前仍然處於本輪債務週期的下行階段。從月度變化來看,預計9月宏觀槓桿率環比增加0.2個百分點,但增幅弱於歷史季節性,同比增幅從上個月的-5.6個百分點進一步降至-6.4個百分點。從槓桿率下行幅度來看,當前已經處於歷次債務週期的底部區域。9月社融(分子端)和三季度GDP(分母端)雙雙弱於預期,但是結構性通脹支撐分母,使得宏觀槓桿率仍處於下行通道。類比庫存週期的階段劃分,我們可以認爲當前已經從主動去槓桿,進入被動去槓桿階段,體現爲分子端融資需求不足帶動社融下行,而分母端出現“類滯脹”現象,經濟產出“量縮價升”。

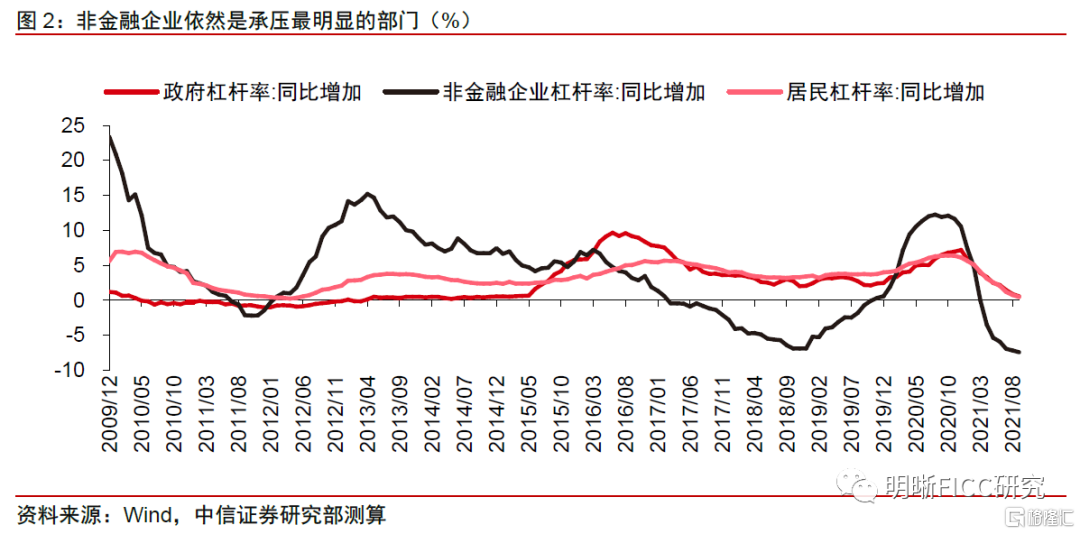

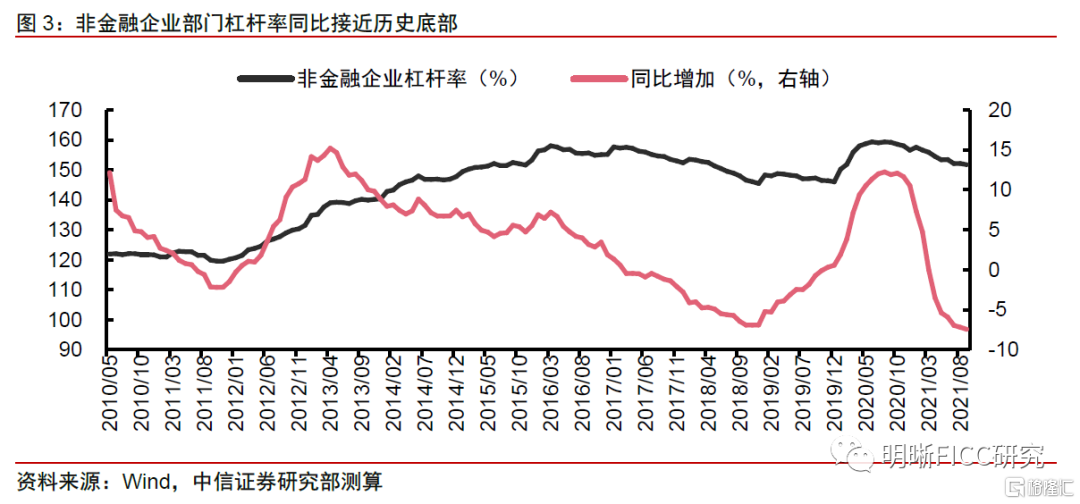

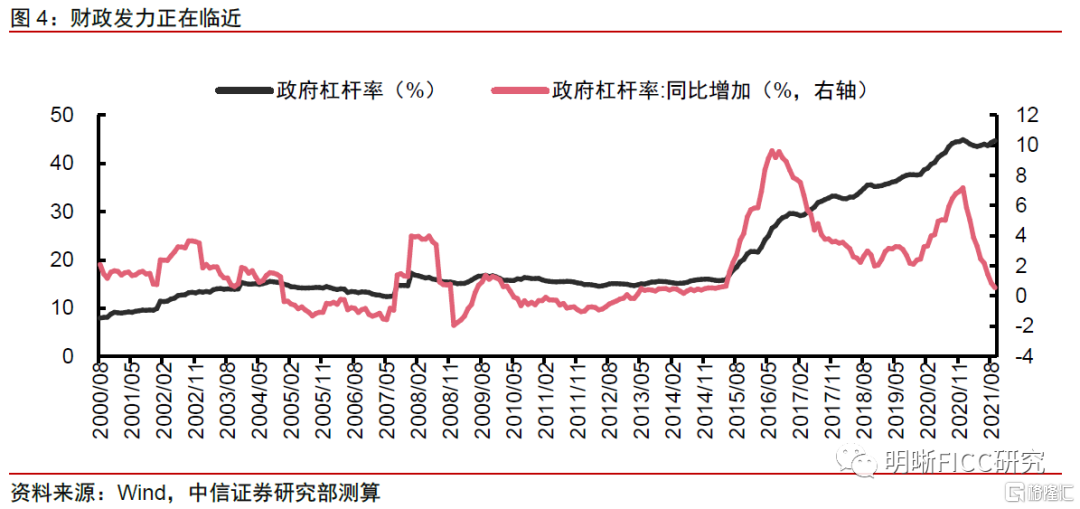

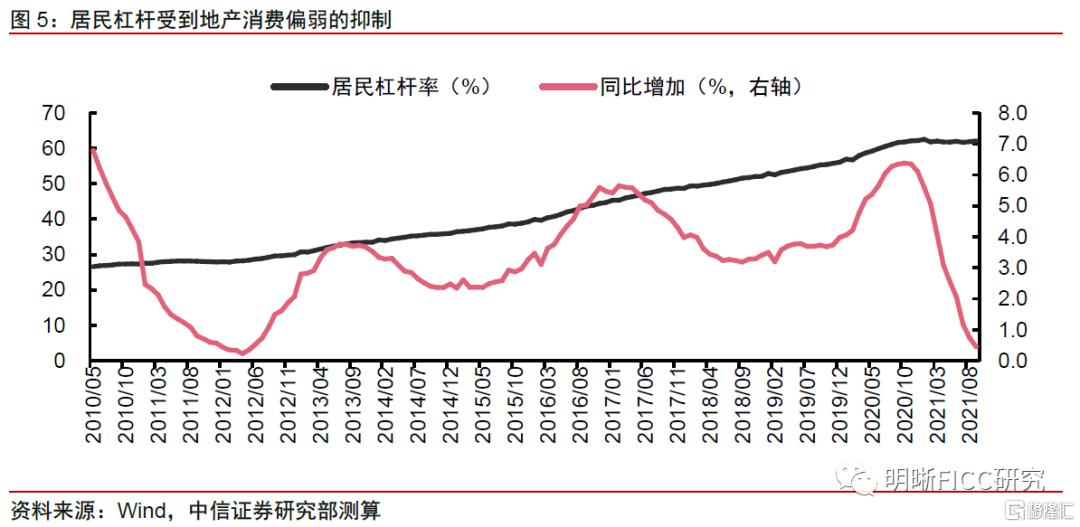

分部門來看,預計9月政府/居民/非金融企業部門槓桿率環比變化0.4/0.2/-0.4個百分點,企業部門是宏觀槓桿率的主要拖累項。政府部門槓桿率在年底專項債供給放量的背景下有所擡升,成爲社融和槓桿率的主要支撐項,金融數據的結構體現出逆週期特徵有所增強。居民部門方面,9月30大中城市商品房成交面積進一步下滑,帶動住戶貸款繼續偏弱。企業部門方面,9月各地限電限產對供求兩方面均造成衝擊,企業融資需求受到抑制,槓桿率下行幅度也最高。雖然9月份社融增速(10%)是今年以來最低,但三季度實際GDP增速回落幅度更大(至4.9%),即便有高通脹的支撐(9月PPI 10.7%),我們也看到宏觀槓桿率回落的幅度已經遠小於上半年。

本輪債務週期底部大概率出現在今年底,9月份可能是年內宏觀槓桿率同比的最低點,但是槓桿率絕對值的低點可能在年底。分項來看:1)社融增速四季度可能企穩回升。8·23央行貨幣信貸形勢分析座談會首提“增強信貸總量增長的穩定性”,顯示政策層已經將穩定信貸增速的考量提上日程,再加上年底專項債發行提速對社融的支撐,以及近期部分地區房地產政策的邊際放鬆,都可能助力社融增速的企穩回升;2)四季度實際GDP增速可能較三季度環比改善。三季度經濟受到極端天氣、疫情反覆和限電限產的多重衝擊,其中部分因素有望在四季度邊際改善,疊加近期地產和信貸相關政策的邊際放鬆,四季度經濟增長可能較三季度出現改善;3)四季度通脹水平在商品供應緊缺的背景下可能仍然居高不下,PPI可能向CPI傳導。

短期滯脹是否會成爲寬信用的掣肘?政策在滯脹環境下面對的問題是,如何在不刺激通脹的前提下實現穩增長,傳統上寬鬆的貨幣政策和財政政策都會對增長和通脹形成同向影響。美林時鐘建議在滯脹階段增配現金,因爲貨幣主義給出的對策是通過緊縮的貨幣政策限制通脹,經濟增長會自然好起來。但這和當前貨幣政策選擇並不一致。第一,本輪滯脹更多是短期的,孫國峯司長在8·23央行貨幣信貸形勢分析座談會上表示“PPI有望於今年底至明年趨於回落”,因此對貨幣政策影響有限;第二,本輪滯脹受到供給端約束且具有輸入性特點,而上述因素不能通過貨幣政策解決;第三,央行在公開表態上繼續保持貨幣政策穩健中性,如在前述會議上表示“銀行體系流動性供求將繼續保持基本平衡”以及“增強信貸總量增長的穩定性”。因爲我們傾向於認爲這一輪短期滯脹可能難以成爲寬信用的掣肘。

風險因素:模型測算結果可能與實際數據有誤差;貨幣政策超預期收緊。

圖表附錄