最近兩月片仔癀持續反彈,累計漲幅超過20%,近日公司公佈三季報,遠超市場預期,有望帶動股價持續上漲。

01

藥茅Q3業績大超市場預期

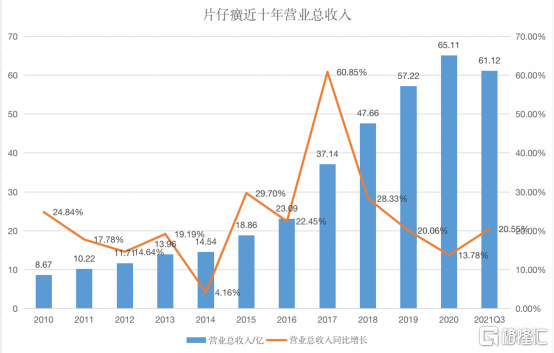

10月16日公司發佈2021年三季報,2021年前三季度,公司收入61.12億元,同比+20.55%,實現歸母淨利潤20.11億元,同比+51.36%,扣非歸母淨利潤20.06億元,同比+51.85%。

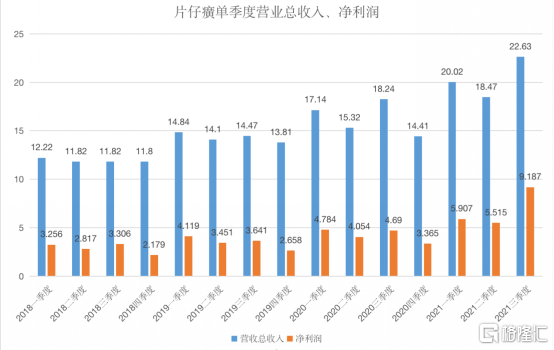

2021Q3,公司收入22.63億元,同比+24.09%,歸母淨利潤8.96億,同比+93.08%,扣非歸母淨利潤8.91億元,同比+92.51%。

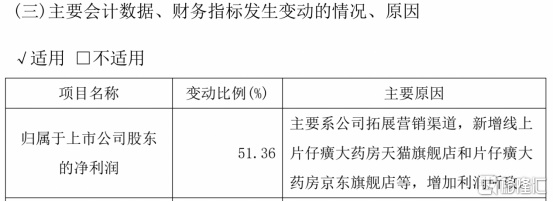

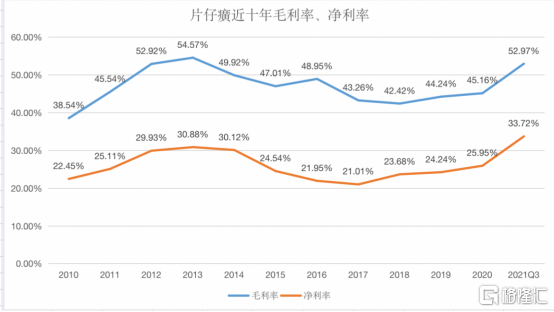

2021年公司前三季度毛利率上升至52.97%,淨利率上升至33.72%,公司新增線上片仔癀大藥房天貓旗艦店和片仔癀大藥房京東旗艦店,直銷佔比增加是三季度利潤率大幅提升,業績超預期的核心因素。

安宮牛黃丸等新的大單品正在培育。公司除肝病以外藥物前三季度實現收入2.08億元,同比+164%。根據公司公吿的心腦血管以及“其他藥品”的數據推算公司的新品安宮牛黃丸前三季度收入很可能已經破億,自去年發佈以來勢頭迅猛,有望打造成片仔癀以外的大單品。

截至2021年9月30日,公司股東户數為11.6萬户,較上期減少1442户,減幅為1.23%。銀華富裕主題基金增持39.99萬,葛蘭的中歐醫療健康增持145.45萬,廣發醫療健康增持38.73萬,匯添富中盤價值、匯添富創新醫藥主題基金新進前10大股東,同門師兄弟匯添富價值精選退出前10大股東。

02

片仔癀配得上藥茅嗎?

漳州片仔癀藥業股份有限公司成立於1999年12月,由原漳州製藥廠改制創立,並於2003年在上交所成功上市。公司主要業務包括中藥製造、醫藥流通、日化業務、食品等,目前片仔癀總市值超2500億,在中藥板塊排名第一,遠遠甩開雲南白藥、白雲山、同仁堂等中藥公司。

公司所產中藥核心品種——片仔癀,具有500年悠久歷史,被譽為“國寶神藥”、傳統制作技藝被列入國家非遺名錄,並被列入國家一級中藥保護品種。

自04年上市以來,片仔癀國內零售價歷經9次調價至590元,仍然供不應求。

片仔癀為什麼這麼貴?

稀缺性造就強大護城河

1)稀缺性之一:絕密配方

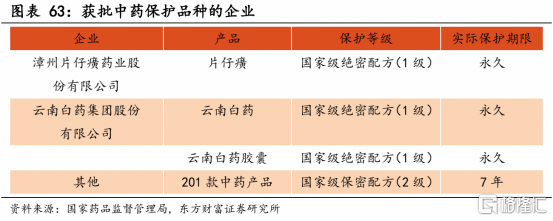

片仔癀為國家絕密級配方,具有天然護城河。目前國家絕密級配方(國家一級中藥保護品種)僅有片仔癀和雲南白藥2大中藥品種入選,實際保護期永久。此外,

片仔癀製作工藝也屬國家保密,是唯一一個工藝配方“雙絕密”品種。如同茅台獨特的醬香酒釀造工藝一樣,絕密配方是片仔癀核心競爭力的根本,決定了其品質和地位的獨一無二,故片仔癀也被稱做“藥茅”。

2)稀缺性之二:核心原料天然麝香供不應求,受國家嚴格管控。

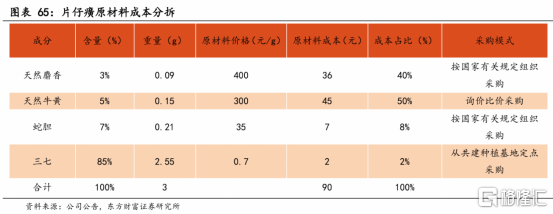

觀察片仔癀的成分,裏面包含3%麝香(林麝和馬麝雄性腹部麝香腺分泌,中醫認為麝香具有開竅醒神,活血散結的功效,可以和行氣止痛的藥物配伍使用,完美契合片仔癀清熱解毒,涼血化淤,消腫止痛等宣稱的療效)、5%牛黃、85%三七、7%蛇膽,其中天然麝香原材料成本佔比40%。由於天然麝香配額受國家嚴格管制、使用資格亦需獲國家審批,因此在原材料中地位極其重要。目前獲得天然麝香使用資格的企業共計13家(除此外使用麝香的企業均以人工麝香代替,並須在藥物主要成分中標明“人工麝香”),而片仔癀是首批獲得國家林業局許可使用天然麝香的中藥企業,彰顯出公司原材料優勢。

由於生產所需麝香大部分來自國家審批採購,為防範原材料短缺及成本上漲風險,公司大力推進“公司+基地+養殖户+科研”的產業化模式,積極佈局人工養麝。

03

尾聲

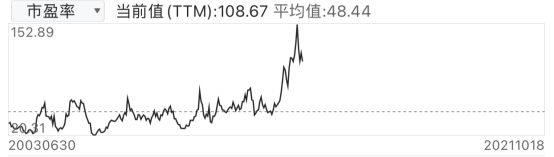

根據券商的預測,2021-2023年公司歸母淨利潤分別為25.4億元、33.9億元、43.5億元,對應增速分別為52.0%,33.6%,28.1%;EPS分別為4.21元、5.62元、7.20元,對應PE分別為100x、75x、59x。

當前100x的片仔癀如果光從估值角度來看肯定不便宜,歷史平均值48X。

但片仔癀的商業模式在生物醫藥行業絕對算得上一流,它不用像創新藥企業每年投入鉅額的研發費用,不用承受仿製藥企業對集採的擔憂,在生物醫藥目前的大環境下,片仔癀基本上是僅次於CXO的存在,藥茅並非浪得虛名。