10月18日,金龍魚暴跌超7%,打破8月以來的震盪僵局,創下年內新低。相較於年初145.51的歷史最高點,股價已跌去近60%。

為什麼跌呢?

近期消息面上限售股解禁是原因之一。

10月15日,金龍魚上市滿1年,首次公開發行時戰略配售的股東們也迎來解禁,據公吿顯示,此次解禁數量高達1.62億股,按照解禁前的股價計算,解禁市值高達110億元。

此次解禁的基本是上市時戰略配售的股東,當時的發行價為25.7元,總金額41.8億元。截至10月14日,金龍魚股價仍在70以上,較發行價漲幅約180%,解禁股股東如果拋售仍能大賺70餘億元。

限售股解禁對走下坡路的金龍魚來説可謂是雪上加霜,解禁前夕金龍魚流通市值僅有不足300億元,110億解禁市值帶來的擴容影響不容小覷。目前,金龍魚股價已連跌三日,累計跌幅達14.4%,市值蒸發約560億。

但比起解禁,下跌更核心的邏輯在於金龍魚此前估值真的太多泡沫了。

自去年10月掛牌後短短3個月,金龍魚一路上行,在2021年的1月11日創出145.51的歷史新高,最高市值約7887億元,市盈率達112倍。

但在這令人咂舌的高估值之下卻沒有業績增量支撐。2018、2019年公司歸母淨利潤增長分別為2.53%、5.47%,2020年受疫情紅利影響,公司歸母淨利潤同比上漲10.96%,疫情防控常態化後,今年上半年公司歸母淨利潤下跌1.24%。

(金龍魚淨利潤情況,來源:choice)

而淨利潤龜速增長的背後,其實有兩大原因。

一是行業限制成長。

在我國温飽無憂的環境下,糧油需求近乎飽和,行業幾乎不存在增量空間。

據前瞻數據研究院數據,2016-2020年,食用油消費量分別為3377萬噸、3440噸、3338噸、3289噸。食用油消費量最近幾年並沒有增長,反而在小幅萎縮。

(來源:前瞻信息網)

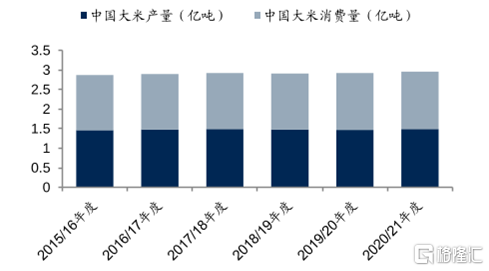

在米麪市場,同樣是需求平穩,幾乎沒有成長空間。

(大米產銷量情況,來源:國信證券)

並且,糧油作為民生產品,價格提升受政府管控,頂多只能隨着成本波動小幅上調。

沒有提價權,沒有市場增量,業績也失去了成長的想象空間。

二是週期性波動威脅。

金龍魚主營業務分為廚房食品和飼料原料及油脂科技,公司產品以加工為主,其利潤受原材料影響明顯,而這些原材料主要還是進口大豆,2021上半年CBOT 大豆期貨收盤均價1445.3 美分/蒲式耳,同比+65.98%,其中 2021第二季度均價為 1498.3 美分/蒲式耳,同比+76.07%,環比+7.74%,國際大豆的價格漲幅明顯,大大的擠壓了公司利潤。

(國際大豆價格走勢,來源:WIND)

為抑制原材料價格較大波動對於公司業績利潤的衝擊,金龍魚長期對棕櫚油、豆油、菜油、豆粕等原材料的期貨品種進行套期保值操作。雖然公司曾通過該操作大賺,但任何事情都具有雙面性,2021年上半年金龍魚在套保上虧損超過10億,而公司當期淨利潤僅有29.7億元,對業績影響較大。

此外,金龍魚業務毛利率、淨利率極低,2021年上半年分別為11.94%、3.22%,一旦發生原材料價格上漲或套保產生虧損事件都會大大的影響公司業績表現。

(來源:choice)

業績缺乏成長性,加上週期性風險,金龍魚顯然配不上112倍的PE,即便是回落後57倍,估值依然很貴。雖然高點已經回撤了將近60%,估值仍然有進一步下跌的空間,也更談不上什麼抄底了。