A股年年開,怪事天天有。近日,又有上市公司出來作妖啦!

作為大消費避險概念的代表,近期白酒股熱度又有所上升,那麼大家還記得今年6月時與白酒相關的那一波行情嗎?當時多家上市公司宣佈“跨界”涉足白酒,引來了資金的大力追捧,股價隨之強勁上升,一度被稱作是“借酒發瘋”。

其中反差最大、給人印象最深刻的就要算是眾興菌業了,主營食用菌的它,一度宣稱擬收購貴州茅台鎮聖窖酒業100%的股權。消息一出,眾興菌業如同掌握了“財富密碼”,8天時間股價就實現了翻倍。

然而,就在10月15日,眾興菌業突然發佈公吿稱,因市場宏觀環境發生變化等原因,2021年8月25日,公司決定終止收購聖窖酒業。

這份公吿耐人尋味,不僅意味着眾興菌業“跨界”進軍白酒行業的計劃吿吹,更重要的是,公司8月就決定終止本次收購,卻延遲了50天才公吿披露。

受此消息的影響,眾興菌業今日開盤一字跌停,截至發稿,該股報9.15元,跌停板上封單近49萬手。

業務結構單一,過度依賴主營產品是眾興菌業長期面臨的困境。隨着本次收購事項的終止,眾興菌業的單一化發展該如何破局?

01 一本正經的“不切實際”

2021年6月20日晚間,眾興菌業發佈《關於簽署股權收購合作意向書的提示性公吿》,稱公司擬以現金方式,收購劉見、劉良躍持有的聖窖酒業100%的股權。

要知道,眾興菌業是一家專業從事食用菌研發、工廠化培植與銷售的現代農業企業。公司主要的產品為金針菇和雙孢菇鮮品,其中,金針菇產銷量佔70%以上。

一家以經營金針菇和雙孢菇鮮品為主業的上市公司,要釀醬酒?

按照眾興菌業的説法,收購聖窖酒業是為了促進公司雙主業發展,從而增加新的盈利增長點。面對外界的種種質疑,眾興菌業一律以“有信心、有能力”來回應。

就在眾興菌業宣佈收購計劃時,A股市場的“白酒熱”還沒有完全退去,因此眾興菌業迅速受到資金的大力追捧。從6月21日起,眾興菌業連收6個漲停板,6月30日盤中最高漲至17.24元/股,創出4年多新高。股價在8天之內接近翻倍,公司儼然成為了“跨界大神”。

當時,就有業內專家直言不諱的表示。目前,一些業績不理想的上市公司蹭醬酒熱度,通過收購醬酒企業,跟風熱門概念,以醬酒企業的高毛利和業績增長來彌補主業短板,換取自身股價和市值上漲的同時,實現在資本市場套利的目的。

眾興菌業是否屬於“套利”不得而知,但其確實有“不切實際”之嫌。

值得注意的是,公司在8月25日就曾決定終止收購,但在近期的互動易回覆中,公司對此三緘其口,並統一回復為:“收購事宜請關注公司後續公吿”。

這一遲到的披露自然引發股民不滿。

而眾興菌業擬收購的聖窖酒業已是二次“賣身”。2020年10月,園城黃金宣佈,擬以發行股份及支付現金的方式收購聖窖酒業100%股權。不過,園城黃金和聖窖酒業的收購併未成功。最新數據顯示,2020年聖窖酒業營收5739.64萬元,淨利潤約2121.17萬元。

另值得一提的是,眾興菌業宣佈收購終止之後,眾多投資者認為,其股價“喋喋不休”之路即將開啟,甚至有人預測,眾興菌業最多會迎來10個跌停。

對此,業內專家卻認為是一件“好事”,眾興菌業宣吿終止收購聖窖酒業的背後,是資本逐步離開醬酒市場的大勢。

今年8月,市場監管總局價監競爭局就曾召開會議,重點關注當前資本圍獵醬酒市場的問題和價格運行,針對資本炒作白酒的問題進行探討。

自該會議舉辦以來,資本“染醬”“染白”的頻率與今年上半年相比,確有一個較為明顯的下降。這一次,眾興菌業宣吿收購終止,則是從另一側面證明了資本正逐步離開醬酒、白酒市場的事實。

02 三季度業績“變臉”

實際上,上述收購事項背後,是眾興菌業始終面臨的單一化發展困局。

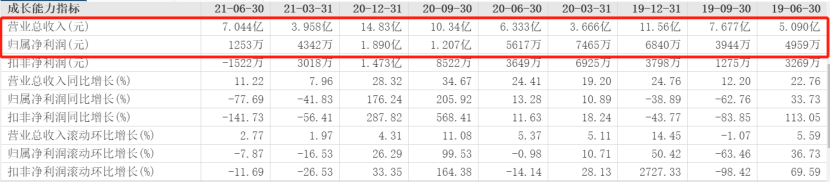

9月30日,眾興菌業發佈前三季度業績預吿,公司前三季度歸屬於上市股東的淨利潤虧損4500萬元—5500萬元,比上年同期下降137.29%—145.58%。同時三季度單季歸母淨利潤虧損5753.15萬元—6753.15萬元,比上年同期下降189.2%—204.71%。

值得注意的是,今年上半年,眾興菌業已經出現了增收不增利的情形。公司上半年營業收入為7.04億元,較去年同期增長11.22%;歸母淨利潤為1253.15萬元,較去年同期下滑77.69%。

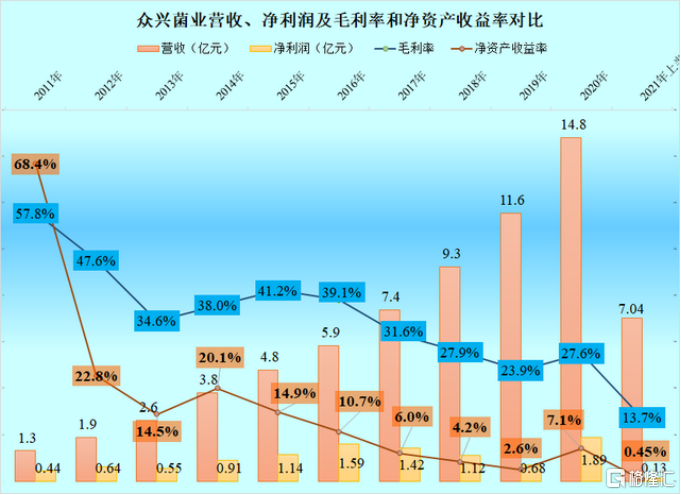

營收的增長雖然相對穩定,但淨利潤的增減幅度較大,這時候農產品“靠天吃飯”的特性就能反映出來了。而且從2016年開始,眾興菌業的毛利率就一路走低,從2015年的41.2%,降低到2019年的23.9%,雖然2020年恢復至27.6%,但2021年上半年降低到破紀錄的13.7%。

從財報不難看出,眾興菌業的業績對其主營產品金針菇的依賴很大。據2018年-2020年及2021年上半年財報數據,金針菇營收佔眾興菌業總營收的比重分別為83.37%、78.5%、67.37%、56.21%,雖然比重在逐年下滑,但金針菇營收主力的位置一直沒變。

由於業務結構單一,嚴重依賴單一產品,眾興菌業的抗風險能力相對不足,也導致了業績下滑。2020年,眾興菌業的金針菇營業收入達9.99億元,佔營業收入的比重達67.37%。

而今年上半年,由於產能下降,金針菇營業收入3.96億元,同比下滑12.93%;毛利率6.58%,同比下滑18.47%;佔公司總營收的比重為56.21%,同比下滑15.58%。

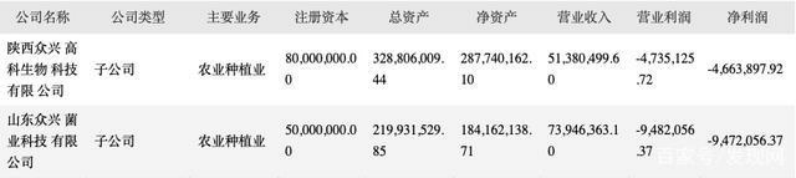

此外,眾興菌業主要控股參股公司的虧損比例也佔到了50%以上。虧損額度較大的是陝西眾興高科生物科技有限公司,營業利潤為5138.05萬元,淨利潤為-466.39萬元,另一家山東眾興菌業科技有限公司的虧損額更是達947.21萬元。

與此同時,2018年—2020年及2021年中期眾興菌業應收帳款分別為1333萬元、2316萬元、2244萬元及2574萬元。而在2020年及2021年中期,眾興菌業分別存在2.18億元、1億元的短期借款。

另外,2018年—2020年及2021年中期,眾興菌業的存貨分別為1.17億元、1.36億元、2.61億元及2.79億元;存貨週轉天數分別為54.59天、51.78天、66.53天及79.88天;存貨週轉率6.59次、6.95次、5.41次及2.25次。

業內相關人士分析稱,應收賬款和短期借款增多或許意味着眾興菌業存在現金流和壞賬風險,而存貨的增加,存貨週轉率的下降或許意味着公司存在着一定的庫存壓力。

03 尾聲

迴歸股市來説,由於上述收購事項遲遲沒有進展,眾興菌業的股價在此前大漲一波後就開始回落,按照最高價17.24來算,跌幅近40%。

儘管對於此次收購終止,眾興菌業認為,終止本次對外投資不會對公司財務狀況和經營狀況產生重大影響,不存在損害公司及股東利益的情形。

但是目前狀況看來,股價持續下跌或將是大概率事件。專業人士認為,眾興菌業的單一性問題在短時間內是無法得到解決的,如果能圍繞其原來的主業去收購一些相近的產業,還是有一定好處,否則的話,想要破局很難。