本文來自格隆匯專欄:國泰君安證券研究,作者:國君有色團隊鄔華宇、湯龑、於嘉懿、寧紫微

投資要點

投資建議:

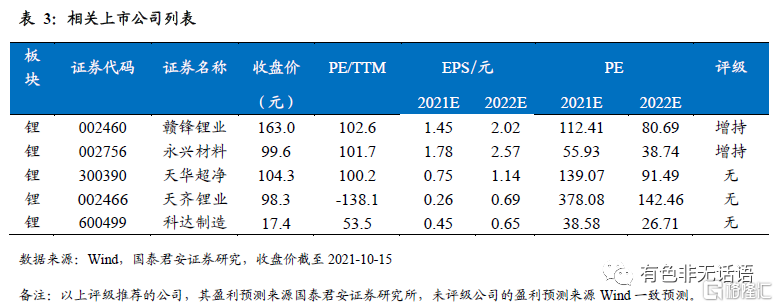

我們認為受制於鋰礦資源的供給瓶頸——現有鋰礦資源項目新增產能有限,待開採項目建設週期較長,2022年供需緊張局面仍將延續,鋰資源自給率高企業有望充分受益量價齊升帶來的業績彈性。增持標的:贛鋒鋰業、永興材料。受益標的:天齊鋰業、科達製造、天華超淨。

鋰是鋰電池重要原材料之一,新能源汽車爆發快速拉動上游鋰原料的需求,鋰資源供需短缺的矛盾激烈。

鋰是鋰電池正極材料的主要原材料,而新能源汽車的高速增長帶動了對鋰電池的高速需求,傳導至對上游鋰原料需求的大幅增長。目前來看單車用鋰量佔其對所有金屬用量比重30%以上,位居第一。受益於新能源汽車銷量的爆發,動力電池裝機量快速上升,2020年全球鋰離子電池出貨量達到294.5GWh,其中動力電池出貨量佔比超過一半。受此推算,2020-2023年全球對鋰的需求CAGR為33%。而供應端,2020-2023年的鋰資源供應CAGR為29.6%,可以看出未來三年內的鋰供給都處於不足的狀態,其中鋰礦資源是供給缺口最短的短板。鋰礦價格從年初的390USD/t,CIF漲至最新價格1,112USD/t, CIF。鋰礦資源的短缺帶來了價格的飛漲,推動中國的鋰冶煉生產企業不得不在全球範圍內尋找鋰資源綠地項目。鋰資源自給率的高低,將決定企業的核心業績表現和未來成長性。

國內鋰資源綠地項目開採難度大,海外綠地項目逐漸成為新能源企業投資目標的“香餑餑”,其中阿根廷鹽湖項目成為首選。

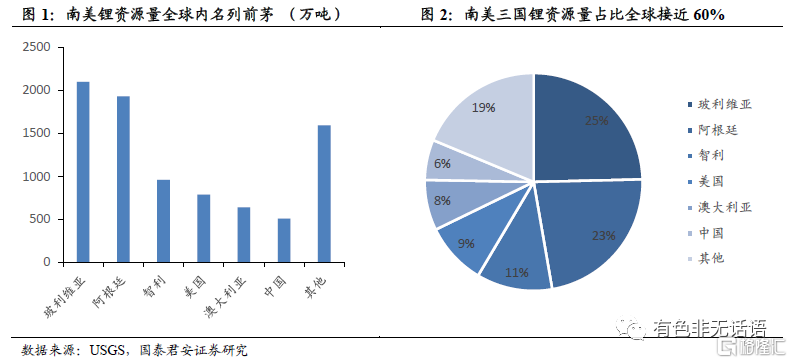

全球鋰資源儲量豐富,雖然中國鋰資源儲量佔比20.56%,但是受制於政策和地理條件因素,綠地開採項目前期手續多,週期較長。與此同時,南美地區鋰資源量全最大。其資源主要及集中在的玻利維亞、阿根廷、智利三國分別佔比25%、23%、11%,合計佔全球總資源量的59%。在鋰資源供給顯著短缺的格局之下,缺乏原料資源的企業競相走出國門去海外尋找綠地標的。其中,資源儲量集中,當地政府合作意願更高的諸多阿根廷鹽湖待開發項目更是成為中方企業的首選。

紫金礦業入場鋰戰局—收購Neo Lithium:

2021年10月10日,紫金礦業公吿,公司於加拿大多倫多時間2021年10月8日以每股6.5加元的價格,以現金方式收購NeoLithium公司全部已發行且流通的普通股,交易金額約9.6億加元(約合人民幣49.39億元)。

風險提示:

新能源汽車銷量不及預期。

1

全球鋰資源分佈集中:南美三國為主力軍

1.1南美三國資源量佔比接近60%

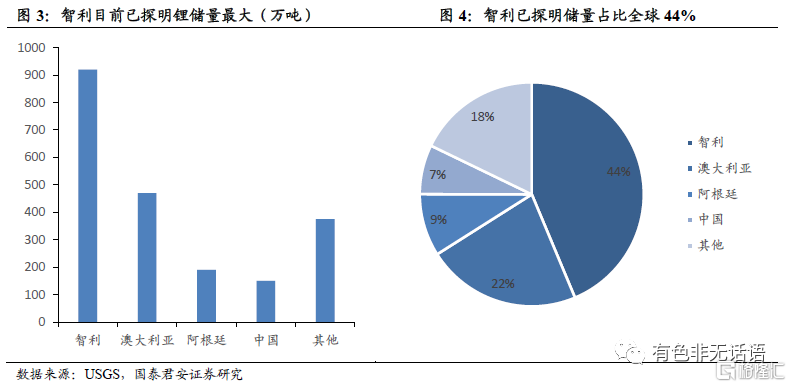

南美的鋰資源儲量在全球鋰資源儲量中最為豐富。據美國USGS數據,2020年,全球鋰資源量約8600萬噸金屬量。其中玻利維亞、阿根廷、智利三國資源量最大,為2100萬噸、1930萬噸、960萬噸,分別佔比25%、23%、11%,合計佔全球總資源量的59%。全球鋰已探明儲量為2100萬噸金屬噸,其中智利是最大的資源國,其目前已探明儲量為920萬噸,佔比44%,其次為澳大利亞和阿根廷,儲量分別為470萬噸、190萬噸。

2

南美三國投資環境各異

2.1 阿根廷:政策環境鼓勵礦業投資

礦業法律體系完備:為投資提供土壤。身為一個擁有豐富礦產資源,如石油、天然氣、粗鋼、金、銅、鉛、鋅、鋁、銀、鋰礦等的重要礦業大國,阿根廷的礦業法律法規較為嚴謹,以保障礦業投資者的利益,包括:礦業法、礦業投資法律法規、其他法律法規、省級法律體系。自上而下完備的礦業法律法規為全球的投資者提供了土壤。

政策環境寬鬆:對外國投資者友好。隨着全球一體化進程,阿根廷放寬了對外資企業投資的行業和資格限制。阿根廷憲法規定,外國人與阿根廷人在勞動、經商和擁有資產等方面享有同等權利。除軍事領域外,甚至在媒體、石油、交通等敏感部門也允許外資進入。阿根廷沒有設立一般性審批外國投資的管理機構,因此外國公司在阿根廷投資一般不需經政府額外批准,外國投資者可以通過兼併、購買阿根廷法律承認的任何法人組織或與其合資等形式進入當地市場。

優惠政策眾多:支持礦業投資發展。阿根廷礦業法為礦業提供了投資鼓勵制度,具體優惠政策包括:

(1)30年不變的財政政策。即向聯邦礦業部提交可行性報吿之時的税務、外匯和關税方面的現行有效的法規應保持30年的穩定性。目前阿根廷採礦業流轉税為各行業最低水平,為1%。

(2)資本貨物進口免税。即受益人無需向阿根廷政府交納資本貨物及其他採礦活動所需貨物的進口關税(但不包括進口服務費和增值税)。

(3)礦石儲量資本化。由經過認證的專業評估機構評估,在經濟上具有開採價值的礦藏可被資本化最大至50%。

(4)啟動税收漂白計劃,減資產税。阿根廷政府於2016年8月1日通過27260號法案,正式啟動櫃資產漂白計劃。該資產漂白是一種税收赦免,是國家為了鼓勵納税人申報未納税資產,在規定時限內提供的一種便利條件,變相免除納税人逃税漏税所需承擔的責任。該計劃在2017年3月31日結束。

(5)規定省級礦山開採税上限。作為礦產資源的所有權人,每一個省(或聯邦政府,如果該礦產位於聯邦財產轄區內)可對採礦企業徵收費用,具體金額按提取出的礦物的價值的一定百分比計算。阿根廷23個省中,只有7個省對礦山開採收取紅利税,法定該税率最高為開採量的3% 。目前對現有采礦項目徵收的紅利税最高不超過7% 。幾個省份已經採用新的資產税徵收制度,逐步減税以增加本省境內礦產資源的附加值。

基礎設施條件良好:礦業項目開採便利。①交通運輸基礎設施發展水平為拉美國家最好。公路、鐵路、航空和海運均以首都為中心向外輻射,形成扇形交通網絡。②電力基礎設施基礎較好,且有長期發展規劃支撐。阿根廷擁有全美第三大電力市場,總髮電裝機容量約為36700兆瓦,國內電網覆蓋率達96.4%。根據政府長期發展規劃“2020計劃”,到2020年阿根廷全國電力供應將達到39005兆瓦,因此阿根廷能狂補積極擴大和升級輸電網絡配套設施建設,目前已提出出“500KV高壓輸電網系統加強項目”、“基塞水電站和巴塔哥尼亞電源帶遠距離送出項目”、“國家電力調度中心升級”等重大輸變電項目”等等,南美電力能源一體化進程也正與巴拉圭、玻利維亞、巴西等國的合作進行中。

2.2 智利:礦業投資環境成熟穩定

總體對外資高度開放,且暫未實施外資併購安全審查法律法規。隨着20世紀80年代電信和電力行業的私有化,外資可進入的投資行業已經非常廣泛,目前外資已廣泛進入礦業、電力、天然氣、供水、通信、金融、化工、食品、飲料、煙草等行業。目前智利沒有關於對外資併購實施安全審查的法律法規,對併購行為並無強制性和預防性管控,投資者購買、兼併企業(上市公司),須符合《資本市場法》規定即可。

礦業投資程序實現規範化。智利外國投資主管部門為2016年設立的外國投資促進局(原為外國投資委員會),投資方法定代表應當向“外國投資促進局”遞交“外國投資申請表”,經政府評估通過後,投資方、政府雙方即着手製定和簽署“外國投資合同”。所有人員都可以申請購買正在履行手續或已建立好的礦產區開發特許權,特許權可以轉讓、轉移、抵押,只需每年繳納營業執照費,就可以得到保護。

礦業投資法律環境完備穩定。2016年,智利通過的新《外國投資法》規定,自2016年1月1日起最長不超過4年內,外國投資者可申請簽訂鎖定納税合同。①將企業所得税實際納税比例鎖定為44.45%,期限為10年;②將投資額為5000萬美元或以上的礦業企業的礦業特別税納税期限鎖定為15年。

2.3 玻利維亞:有礦難開,對外資吸引力不足

礦產儲量豐富,但開發程度較低。就鋰資源而言,據USGS數據,玻利維亞鋰資源量2100萬噸(金屬量),為世界最大。但已探明儲量和年生產量幾乎為0。

政治、法律環境不穩定,投資者信心不足。過去幾十年,玻利維亞政治處於不穩定狀態,且為投資者留下不佳印象,如前任總統莫拉萊斯就職後不久,就派遣軍隊佔領了當時屬於嘉能可的Vinto錫冶煉廠,並與2021你吶將Colquiri錫礦收歸國有。另外2014年新通過的礦業法用生產合同取代了原有的礦業權,進一步降低了法律的確定性。同時,根據加拿大弗雷澤研究中心公佈的一項調查結果顯示,在對礦業投資的吸引力方面,玻利維亞在76個國家和地區中排名第74位。目前玻利維亞法律體系對外國投資保護不夠,順利履行完合同難度較大,環保要求極高,同時社區問題極難處理,使得玻利維亞擁有較差的投資吸引力。

基礎設施條件落後,勞工短期且缺乏培訓,運營成本較高。玻利維亞每年雨季長達6個月,從12月底到來年6月,雨季期間既有道路幾乎無法通行,路基工程都不得不處於停工狀態。在新項目基地建立工程項目,往往要面臨項目延期的風險。玻利維亞人口少,城市化程度低,當地的汽車司機、機械操作手、鋼筋工等勞務人員主要來自拉巴斯、聖克魯斯等大城市,且數量有限。目前玻利維亞在建公路工程項目較多,造成技術勞務人員嚴重短缺。玻利維亞勞工法嚴格要求項目的當地人員佔85%,外籍人員佔15%,這給外資項目的人員招聘帶來了極大的困難,很難批量招募。

3

NeoLithium 3Q項目:中資陸續進場,資源稟賦優異

3.1 新巨頭入場,Neo Lithium收入囊中

礦業巨頭—紫金礦業,擬以49.39億元收購加拿大新鋰公司(Neo Lithium Corp),從此加入新能源鋰戰局。2021年10月10日,紫金礦業(601899.SH)公吿,公司於加拿大多倫多時間2021年10月8日與加拿大證券交易所上市公司Neo Lithium Corp.(“新鋰公司”)簽署《安排協議》,公司將通過在加拿大註冊成立的全資子公司,以每股6.5加元的價格,以現金方式收購新鋰公司全部已發行且流通的普通股,交易金額約9.6億加元(約合人民幣49.39億元)。交易完成後,紫金將全資擁有Neo Lithium 公司。現階段需要等最終的通過, 2021年11月NeoLithium將召開股東大會並討論此事,一旦通過,該交易會在2022H1完成。

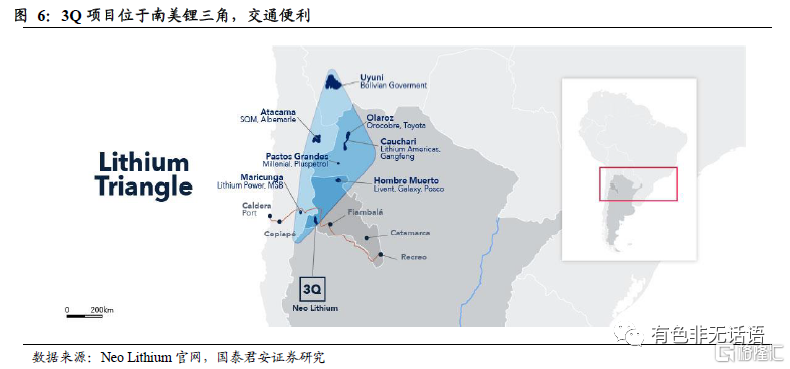

3.2 Neo Lithium 3Q項目位置交通便利

Neo Lithium全資擁有的3Q鹽湖項目位置交通便利。該項目位於阿根廷Catamarca省,海拔4000米左右,屬於沙漠氣候。距離智利邊境30km,並有鐵路和高速公路與太平洋港口Caldera Port相連。距離3Q項目最近的人口聚集地是Fiambala鎮和Tinogasta鎮,距離該項目210公里,可在3.5小時內驅車到達。距離Catamarca省的省會San Fernando360公里。3Q鹽湖交通便利,以68公里的砂石路連接RN60國家公路,該公路連接卡塔馬卡省會並通達智利邊境至港口,直線距離智利Caldera港口約200公里。

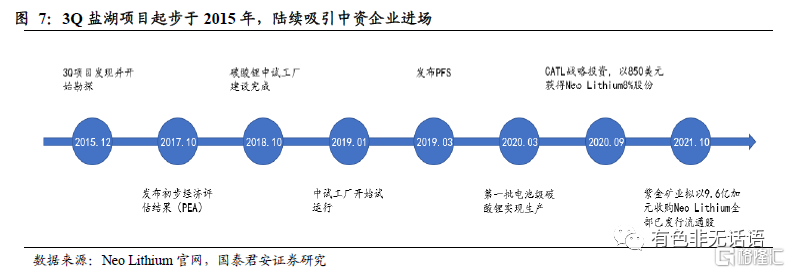

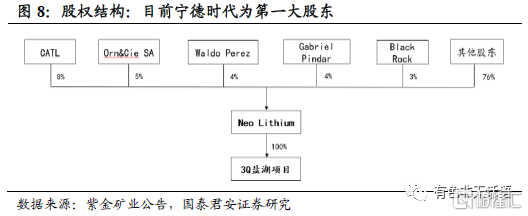

3Q項目起步於2015年,電池巨頭CATL持股8%。3Q項目開始於2015年12月,2017年10月,公司發佈3Q項目的初步經濟評估結果(PEA),2019年5月完成預可行性研究(PFS),2020年3月,中試工廠第一批電池級碳酸鋰生產成功,2020年9月,寧德時代以850萬美元獲得8%股權,並與公司聯合進行剩餘可研和建設工作。據Neo Lithium預計,3Q項目的DFS將於2021年底完成。目前寧德時代為公司第一大股東,持股8%。公司股權結構較為分散,寧德時代新能源科技股份有限公司持股約 8%,Orn&Cie SA持股約 5%,Waldo Perez持股約4%,Gabriel Pindar持股約 4%,Black Rock持股約3%。其中Waldo Perez、Gabriel Pindar均為公司管理層,職位分別為公司CEO和COO。

3.2 Neo Lithium:資源稟賦優異

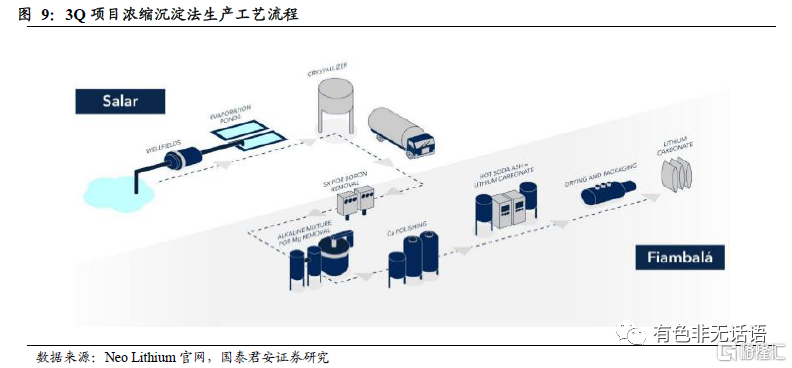

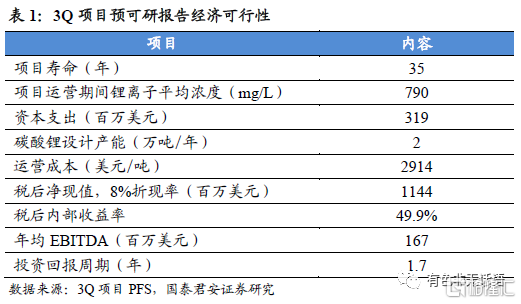

運用傳統“濃縮沉澱法”生產技術,3Q項目成本較低。據預可研報吿,3Q項目設計產能為2萬噸電池級碳酸鋰/年,資本開支3.19億美元,核算單噸開支1.6萬美元。鋰礦壽命可達35年。因為鹽湖鋰離子濃度較高,其碳酸鋰生產成本預計僅為2,914美元/噸,可以算是排在行業最低的四分位列。此外紫金礦業在公吿中提到,項目設計年產2萬噸是基於最小化融資,而經諮詢機構初步研究,項目具備年產4萬噸至6萬噸的擴產條件,一旦擴產可能會進一步降低項目的投資和運營成本。若假設電池級碳酸鋰價格在 11,882 美元/噸,項目的税後淨現值為 11.44 億美元(按照 8%的折現率),內部收益率達到 49.9%,年均 EBITDA 為 1.67 億美元。Neo Lithium 計劃採用傳統沉澱法生產碳酸鋰。步驟包括鹽田濃縮、除硼、除鎂、除鈣、沉鋰、乾燥包裝等。

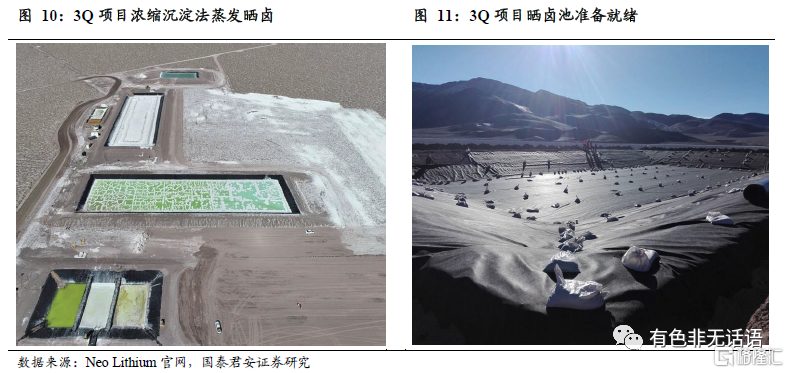

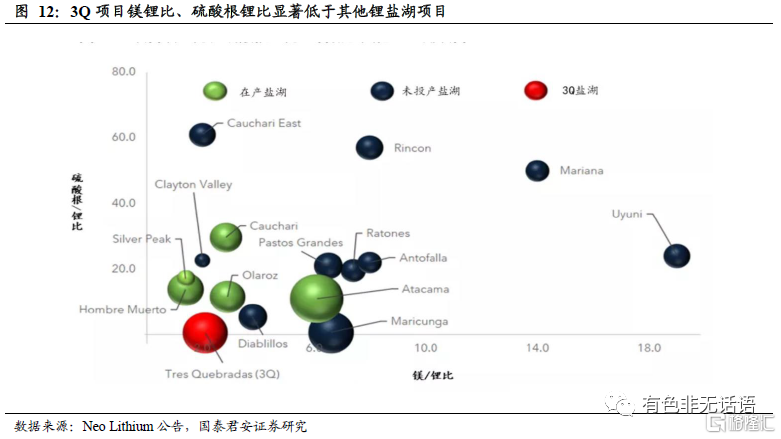

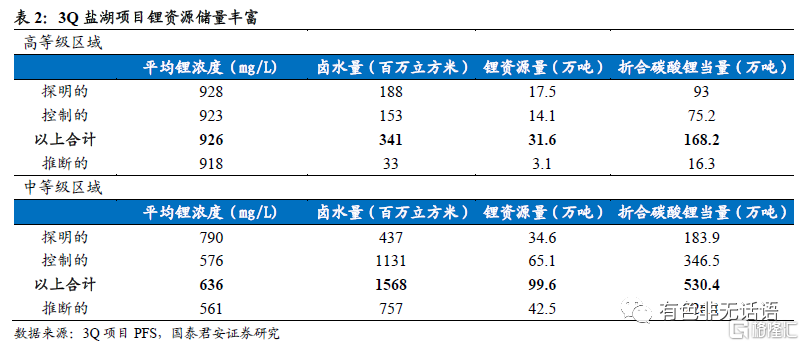

3Q鹽湖資源稟賦優異,儲量大。據預可研報吿,3Q鹽湖總碳酸鋰資源量達756.5萬噸(鋰離子濃度邊界品位400mg/L),位居全球鹽湖體量前列。平均鋰離子濃度達到621mg/L,高於全球鹽湖平均水平。3Q鹽湖的鎂鋰比僅1.66,硫酸根鋰比僅0.49。該雜質含量水平相較於中國青海地區的高鎂鋰比(大體在36-517),處於領先地位。將通過晾曬以及初步除雜,得到3.4%-3.8%含量的鋰滷水再進行深加工。

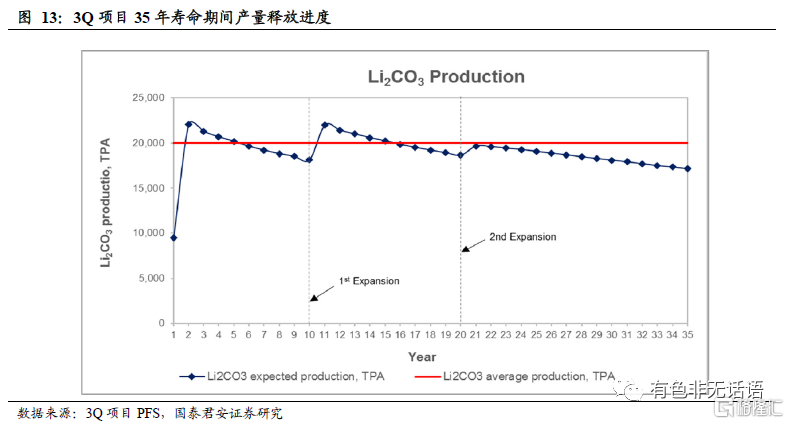

3Q鹽湖產能完全釋放將在兩年內完成,品質達標電池級。據預可研報吿,3Q鹽湖2萬噸/年碳酸鋰產能(初步設計)將在兩年內完成爬坡,達到滿產,並且產品質量達到標準電池級碳酸鋰標準。在鹽田35年壽命中,經過測算部分時段甚至可以達到超產水平。

4

投資建議

我們認為鋰礦資源供需緊張局面仍將延續,後續鋰礦價格有望繼續上漲,資源自給率高的龍頭企業有望充分受益量價齊升帶來的業績彈性。增持標的:贛鋒鋰業、永興材料。受益標的:天齊鋰業、科達製造、天華超淨。

5

風險提示

新能源汽車銷量不及預期。目前來看鋰電池是拉動鋰礦資源需求的主要驅動力,如果下游新能源汽車銷量不及預期,則可能會影響電池裝機需求,從而影響鋰礦資源需求。