自從去年新能源車的風吹起來之後,鋰電池的賽道可以説是要多火有多火,按照此前的瘋狂來看,已經可以説是炒出了未來好幾年的預期了。

從之前中報業績披露的表現來看,因為此前的預期已經拉滿,賽道也處在高景氣的狀態,因此儘管是同比增長數十倍的業績也並未對股價造成很大的影響,但近期,隨着鋰電相關上市公司的三季度業績的出爐,精緻的高增速終於出現了一些“裂縫”。

14日晚,鋰電雙雄贛鋒鋰業和天齊鋰業發佈了三季度業績預吿,贛鋒鋰業預期前三季度淨利潤同增5到6倍。與此同時,鋰電池電解液龍頭石大勝華髮布了前三季度的業績預吿,2021年前三季度歸屬於上市公司股東的淨利潤為7.1億元-7.7億元之間,同比增加1131%-1235%。

不過由於此前的預期拉得太滿,在鋰電池原材料價格一直水漲船高的情況下,9月以來整個鋰電池也迎來一波不小的調整,不少大牛股的跌幅都在20%-30%以上。

有券商也因此猜測,這波調整之後,業績繼續保持着超高增速的鋰電產業鏈個股或將會在四季度有一波新的表現。

但這波來看,是有些打臉了,昨日盤面,業績預增逾10倍的江特機電直接跌停;而今日盤面,業績預增12倍的石大勝華也直接跌停,報241元/股,這背後深層次的原因究竟是什麼?

01

增速見頂?

根據石大勝華髮布的公吿來看,前三季度的歸屬上市公司淨利潤為6.5億元-7.1億元之間,相較上年同期的5千萬同比增長了將近12倍。

公司的主要業務是新能源材料業務和基礎化工業務,其中新能源材料業務以碳酸二甲酯系列產品(鋰電材料溶劑)為核心。

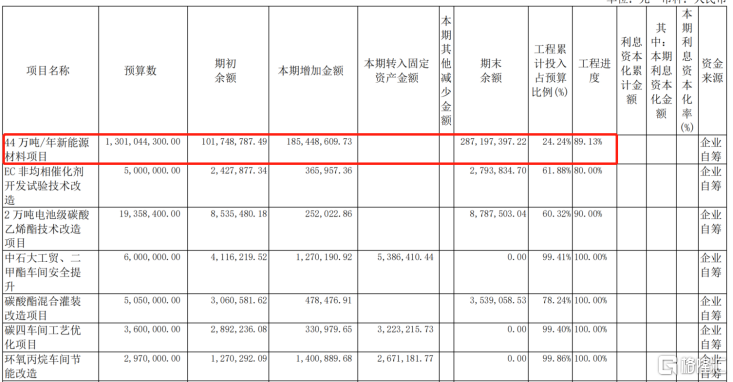

數據顯示,截至2019年底,石大勝華是國內唯一雙基地DMC (碳酸二甲酯)生產供應商,擁有碳酸二甲酯產能12.5萬t/a,六氟磷酸鋰產能2000t/a,可以説是電解液溶劑絕對龍頭。且從中報公佈的數據來看,其中44萬噸/年的新能源材料項目已經接近完工(完成89%),項目的陸續建成還將進一步增加公司的產量。

(來源:石大勝華2021年中報)

但從這兩份業績報吿中,也窺探出了石大勝華高增速之下的端倪。

從中報業績來看,1-6月石大勝華實現扣非淨利潤5.89億元,僅二季度就實現淨利潤3.8億元,環比增長56%,也是自去年疫情以來,已經連續第五個季度保持單季業績環比改善。但今年三季度,以公司公佈的扣非淨利潤最高值7.1億元來計算,單季度的淨利潤也僅為1.2億元,環比下滑了68%。

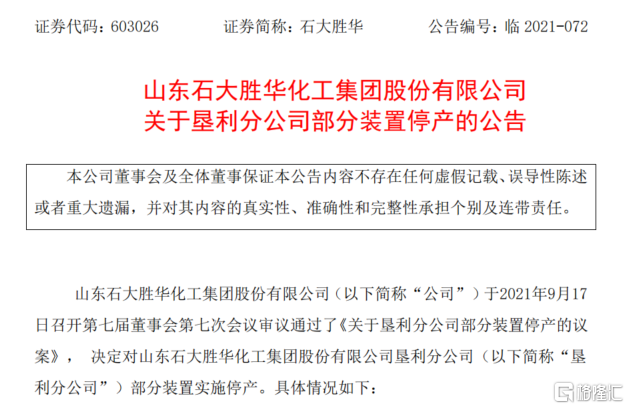

儘管9月18日,石大勝華髮布公吿稱,決定對山東石大勝華化工集團股份有限公司墾利分公司(以下簡稱“墾利分公司”)部分裝置實施停產。

從墾利分公司的上半年的淨利潤來看,確實是石大勝華淨利的主要貢獻點,2021年1-6月實現淨利潤6億元。但此次停產的生燃裝置和丁烯裝置兩套的裝置盈利能力較差,該裝置也不應用於新能源與新材料領域,對公司營業利潤影響較小。

而即使是會造成一定的影響,也沒有這麼快和直接的反映在三季度的業績當中,其停產時間也不足半個月。

不過在14日晚間的電話會議上,公司相關負責人表示,三季度公司設備檢修了一個月,出貨量下降,因此計提了一定比例的減值,影響了公司當期業績。重新開車後還有一個產能爬坡的過程,三季度公司產品出貨量至少下滑了三分之一。

02

價升量不變

作為搭上新能源這輛“便車”的石大勝華,其主營業務中最主要的就是電池級溶液的部分,其在電解液中的用量佔比達到80-85%。

自9月以來,所有鋰電相關材料的價格還在水漲船高,在整個鋰電池相關的產業鏈中來看,正極材料相關的電池級碳酸鋰價格已經漲到18.6萬/噸,較9月初上漲42%;氫氧化鋰的價格為18.3萬/噸,上漲42%。

(鋰電池原材料價格)

而在這其中,與石大勝華主營相關的最高的電解液價格為10萬元/噸,較9月初僅上漲4.15%,遠低於整個產業鏈中其他材料價格的上漲速度。這麼來看,價格確實是上漲了,但是漲的卻還不夠多。

另一方面,價格漲速沒有那麼快還有一個重要原因,在整個鋰電池產業鏈中,電解液所佔的比重並不算大。在其成本構成當中,正極材料(碳酸鋰、鈷酸鋰)佔31%、隔膜佔26%、電解液材料佔16%、隔膜等其他材料佔比15%、負極材料佔比12%。

且更細緻的看到電解液的成本中,盡管電池級溶液的用量高達85%,但其只佔成本構成的30%左右,最大頭的還是佔比40%-50%的鋰鹽,這也是為什麼公司一直在搶礦的原因,這部分才是毛利最高的上游部分。

且公司的電解液溶液原材料(環氧丙烷)都是外部的供給而非自制,原材料價格的上漲也使得毛利率沒辦法得到合理的提升。

與此同時,儘管新能源業務確實是帶動業績飛速增長,成為了公司主要的盈利增長點,但石大勝華還有一塊一直很“雞肋”的業務——液化氣,長期一直是虧本運營的狀態,2020年的毛利率也都是負數。

但對於三季度業績環比下降這點,石大勝華也給出解釋稱,公司在三季度多執行前期訂單,未享受產品新一輪的漲價紅利。而四季度開始,電池級溶劑DMC與EMC分別上漲至1.8萬萬/噸、2.8萬元/噸,憑藉着五種覆蓋的全產業鏈的優勢,也許能在下半年收穫量價齊升的結果。

03

結語

從今年初至今,石大勝華也是一路衝高至了9月中旬的歷史最高點近349元/股,漲幅近700%,也是妥妥的8倍大牛股的範疇了,但隨着鋰電池整體的一波回撤至今石大勝華已經跌去了百元有餘,近一個月的股價跳水超25%。

儘管現在原材料的價格還一直在上漲,但對於三季度因停工影響造成業績疲軟的石大勝華來説,能否在四季度保證量價齊升還需要打一個問號。

而反映到股價上,以現在的形勢來看,其增速遠遠支撐不起高達20倍的市淨率,遠高於電池化學品行業中值的10倍的位置,再看看同樣是業績過後暴跌的其他鋰電標的,石大勝華可能還將面臨着一波調整。