本文來自格隆匯專欄:國君固收覃漢,作者:覃漢 潘琦

近期國內利率的走勢再一次證明了一致預期的脆弱性。此前市場對於四季度的主流預期是10年國債利率在2.8~3.0%區間震盪,相對樂觀的資金可能看到2.6~2.7%,而我們的觀點則是從之前的3.0~3.1%進一步上修到3.2%。

但“十一”假期後T主力合約連續兩天跳空暴跌,頭肩頂形態確認,10年國債活躍券利率突破2.95%,五個交易日累計上行約10bp。週三盤中一則彭博消息稱某外資銀行看好10月央行降準或定向降息,但債市對此反應平淡。

以上有兩點啟示:一是四季度利率頂部3.0%的一致預期已經動搖,很多機構對於利率點位的預測普遍出現上修,二是在降準當天追漲的機構不得不面對資本利得重新歸零甚至虧損的尷尬局面。

多數情況下,市場預測通常靠線性外推並且有時難免“追漲殺跌”,預測本質上又是市場自發形成某種一致預期的過程,而趨勢性行情的形成往往對應着從舊的一致預期走向新的一致預期的過程,因此過於一致的預期往往隱藏着變盤的風險,所以實際的利率頂部可能會超調至3.2%(一致預期的基礎上加20bp)。

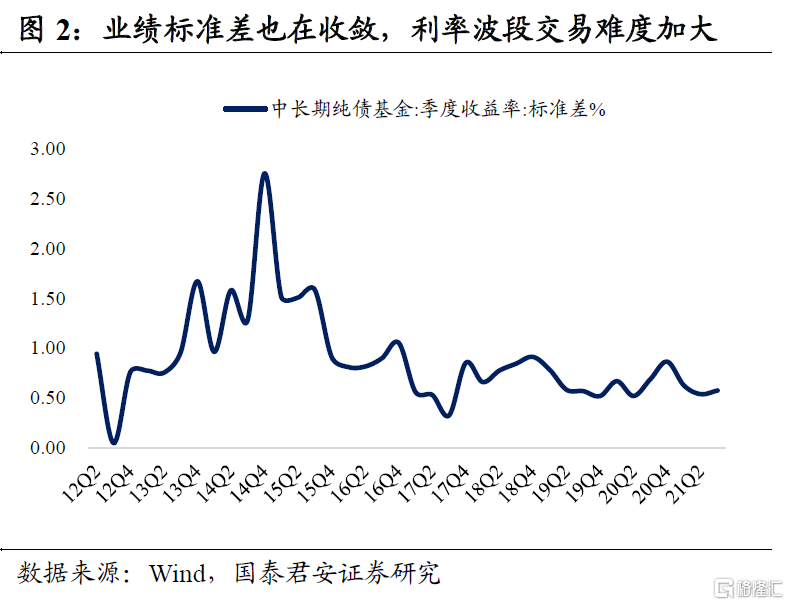

市場對利率區間的預測越來越窄,背後是利率波段交易的難度係數在加大。隨着經濟潛在增速下台階、週期波動進一步收斂,利率波動也在收斂。很多投資者感慨純債策略越來越趨於平庸化,在票息打底倉的基礎上,利率波段交易越來越難做,如果不向固收+拓展能力圈,就很難跑出相對收益。

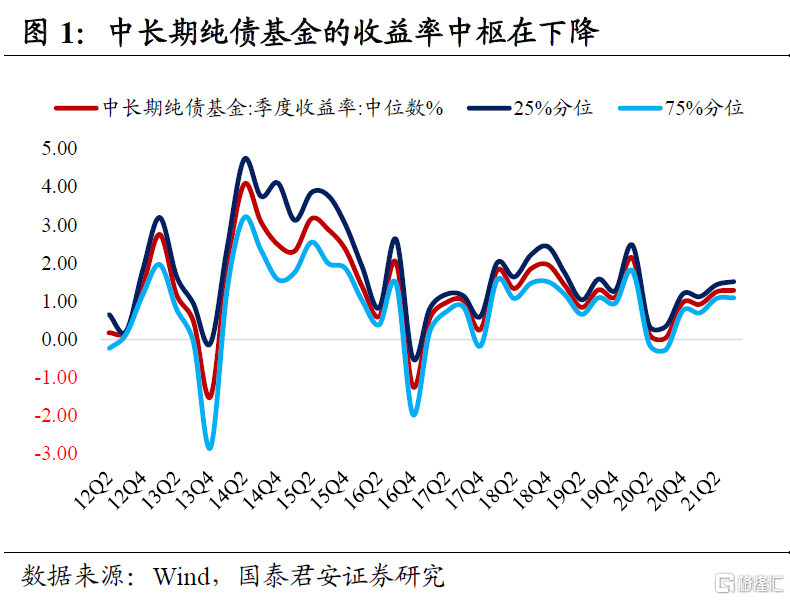

長期來看,中長期純債基金的收益率中樞在下降,另一方面業績標準差也在收斂,利率波動收斂確實增加了跑出相對收益的難度。2012-2016年中長期純債基金的年化收益率均值為6.23%,年化標準差均值為2.27%;2017-2021年的年化收益率均值為4.45%,年化標準差均值為1.30%。需要注意的是,2012-2016年中長期純債基金樣本過小,數據對比可能存在誤差。

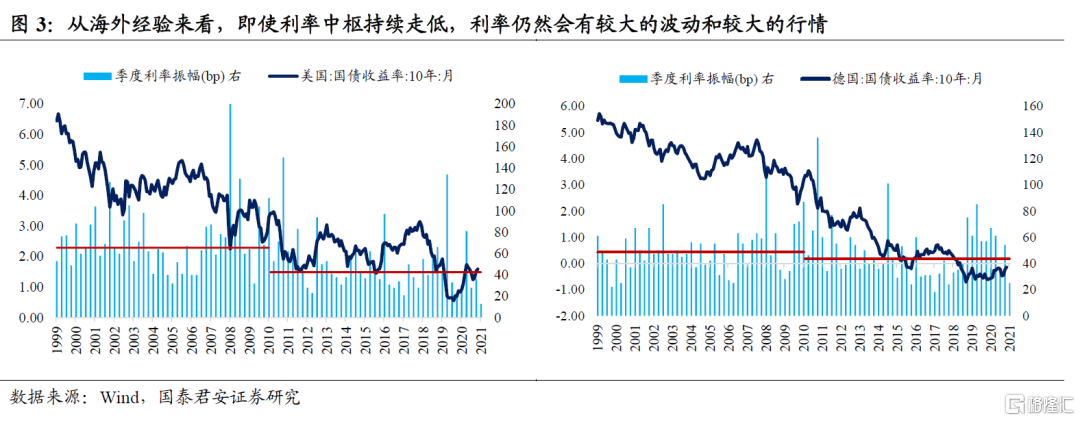

但從海外經驗來看,即使利率中樞持續走低,利率仍然會有較大的波動和較大的行情。以10年美債利率和10年德債利率為例,2001-2010年季度利率振幅均值為66bp和49bp,2011-2021年季度利率振幅均值為43bp和44bp,並未跟隨利率中樞的下行而顯著下降,尤其是考慮到過去十年對應的宏觀背景是海外央行“瘋狂”擴表。

相比於權益的遠期盈利和成長故事,利率的博弈屬性更強,機構生態也相對單一化,驅動因素也更加簡單——貨幣政策預期、供需關係的雙向變化。利率波段交易的魅力就在於,只要背後驅動因素出現超預期,就會有波段的操作空間。跨週期調節意味着未來經濟和政策週期會被進一步拉長和熨平,即使長期利率波動收斂,只要把握住年內1-2次較大級別的波段,依然可以貢獻相對收益,所以做利率的核心在於波段交易思維,專注於利率波段交易變得比過去更重要。

按照空間大小級別,利率波段可以分為三類:①比較典型的“大牛市”/“大熊市”,10年國債利率平均下行/上行幅度約100bp,平均持續時間為8~10個月;②比較典型的“小牛市”/“小熊市”,10年國債利率平均下行/上行幅度約50bp,平均持續時間為3~4個月;③比較典型的“牛市回調”/“熊市反彈”,10年國債利率平均下行/上行幅度約20bp,平均持續時間為2~4周。

回顧春節後到年中的行情,兑現了小牛市50bp的利率波段空間。彼時市場糾結於通脹、美債、供給等問題,主流預期是10年國債利率在3.0~3.3%區間震盪,利率難有趨勢性機會,但我們強調結構性資產荒下機構“欠配”是主線邏輯,隨後降準意外落地開啟“踏空牛”讓10年國債利率最低2.8%。

事後來看,即便拿出小部分資金在3.2%開始金字塔型建倉至3.0%一線,並在2.9%及以下開始止盈,依然可以實現20bp以上的利率波段浮盈,能夠在二三季度中取得較好的相對收益。

站在當下,我們對於四季度的利率行情是比較悲觀的,但目前機構似乎對利率波段存在鈍化的心理,相對收益考核約束下,四季度機構行為的一致性可能會導致利率調整出現超預期。

目前堅定看多的投資者相信只要經濟加速下行沒有被證偽,寬鬆預期利好的子彈就可以繼續飛,部分業績相對靠後的機構更願意冒險一搏;部分業績領先的機構在此前收穫了一波利率浮盈後,不願意久期和槓桿降得太快,更傾向於不折騰。

面對類滯脹壓力下貨幣寬鬆“不及”預期、以及地方債供需矛盾加劇的潛在衝擊,這種心態必然會帶來機構行為的逆轉,從而推動10年國債利率出現超預期上行。