本文來自: 川閱全球宏觀,作者: 趙藝原、陶川

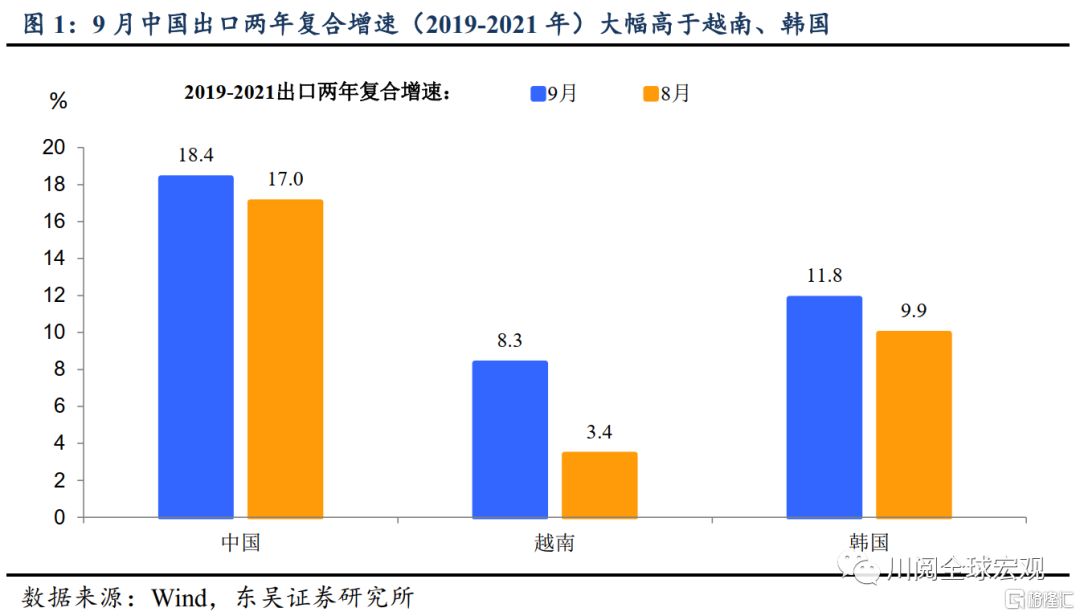

2021年9月中國出口(以美元計)同比增長28.1%,預期增21.1%,前值增25.6%;較2019年9月複合增速爲18.4%,高於越南(8.3%)、韓國(11.8%)(圖1)。進口(以美元計)同比增長17.6%,預期增15.4%,前值增33.1%。

供需“逆風”情形下,9月出口高增主要源自價格因素的拉動。從供給端看,9月國內限電政策對生產端形成壓制,同時颱風燦都導致部分港口暫時關閉,對出口構成一定不利影響;從需求端看,隨着全球疫情明顯好轉,實際外需進入下行通道,PMI出口新訂單連續6個月下滑。在此情形下9月出口仍然取得高速增長,我們認爲主要原因在於價格因素對出口同比的拉動。具體而言:

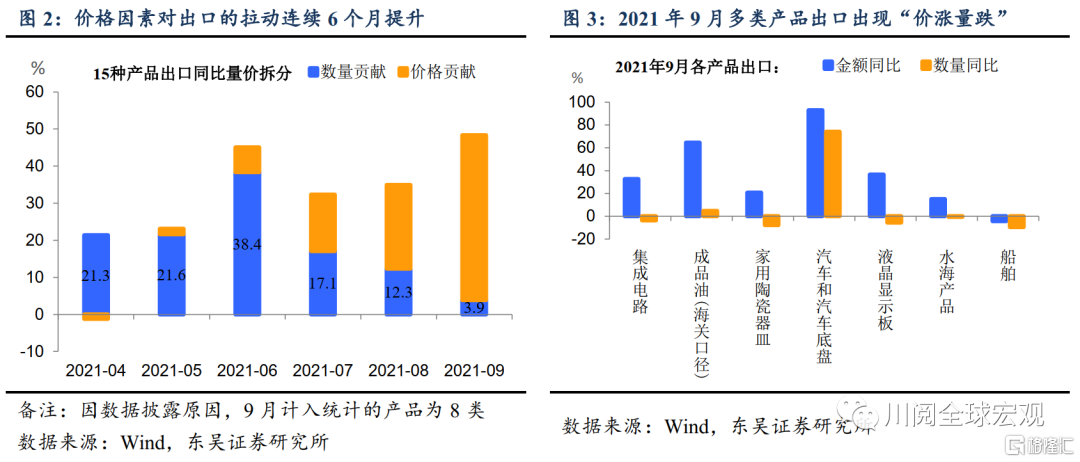

(1)出口“價漲量跌”的交叉驗證。我們統計了15種出口規模靠前、出口數量數據可得的15種商品計算出口同比的價量拆分,如圖2所示,價格因素對出口同比的拉動連續6個月提升,而數量貢獻近3個月逐月下滑。具體來看,集成電路、家用陶瓷器皿、液晶顯示板、水海產品均符合“價漲量跌”特徵(圖3)。

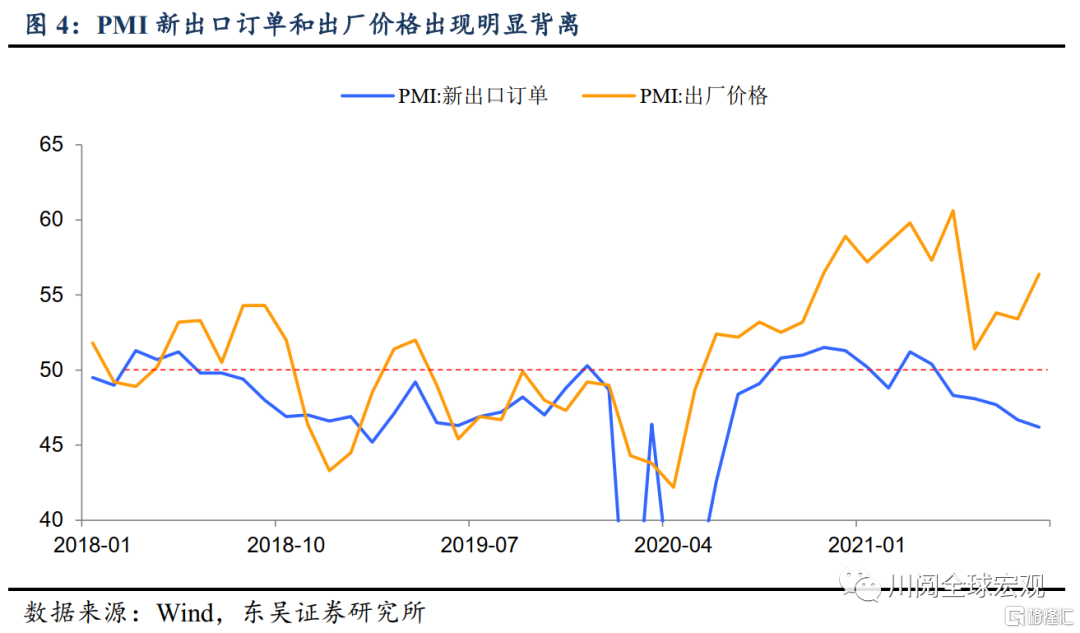

另一方面,PMI新出口訂單指數連續6個月下滑,而PMI出廠價格指數自去年6月以來一直處於榮枯線以上,並且9月較8月進一步提升。這表明在全球疫情好轉、生產復甦情況下,外需已經進入下行通道,而全球通脹環境下,出口商品價格的上行有助於出口維持較強韌性(圖4)。

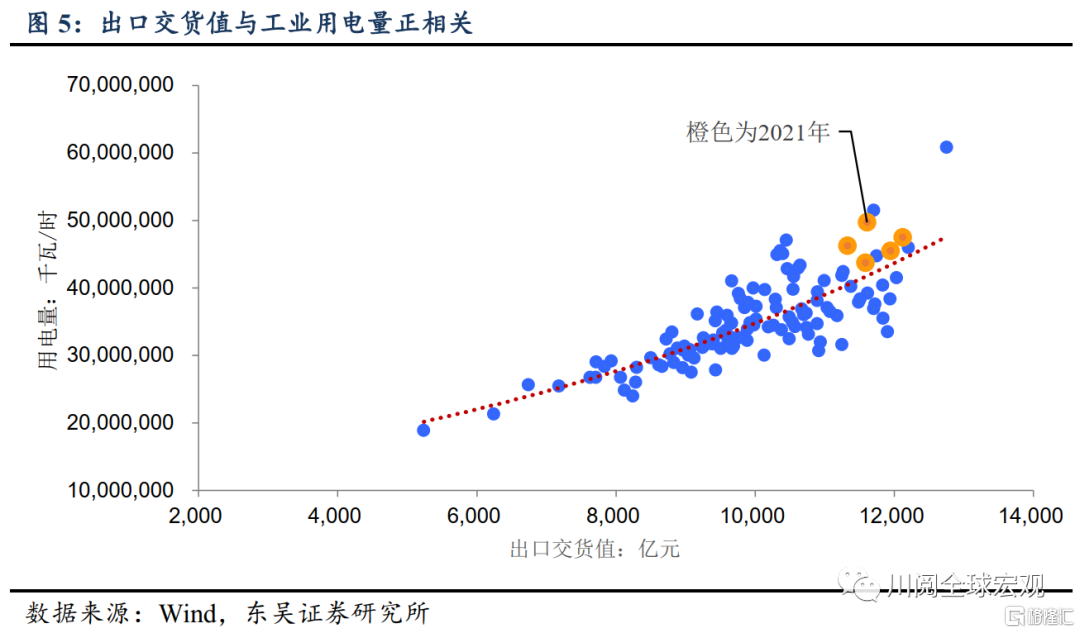

(2)供給“逆風”影響有限。拉閘限電和颱風擾動對出口雖有拖累,但影響有限。歷史上出口交貨值與工業用電量走勢較爲一致(圖5),但各地限電政策多於9月底開始執行,因此9月工業用電量並未出現超季節性下滑,出口交貨值受衝擊程度有限。

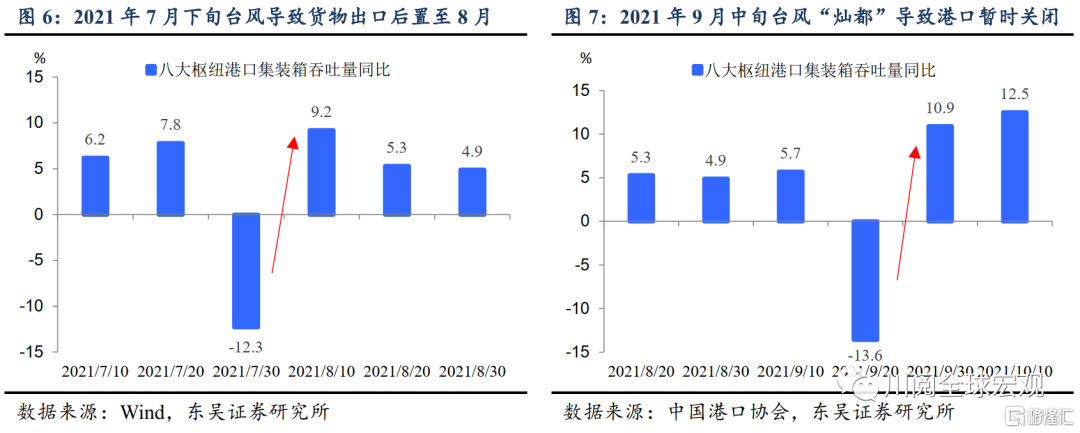

另一方面,颱風天氣其一般僅導致出口交貨時間錯位,並不改變出口規模。不同於7月底的颱風“煙花”,颱風“燦都”登陸時間爲9月中旬,其影響在下旬就已消退,因此9月整體上出口受天氣擾動程度較小(圖6、圖7)。

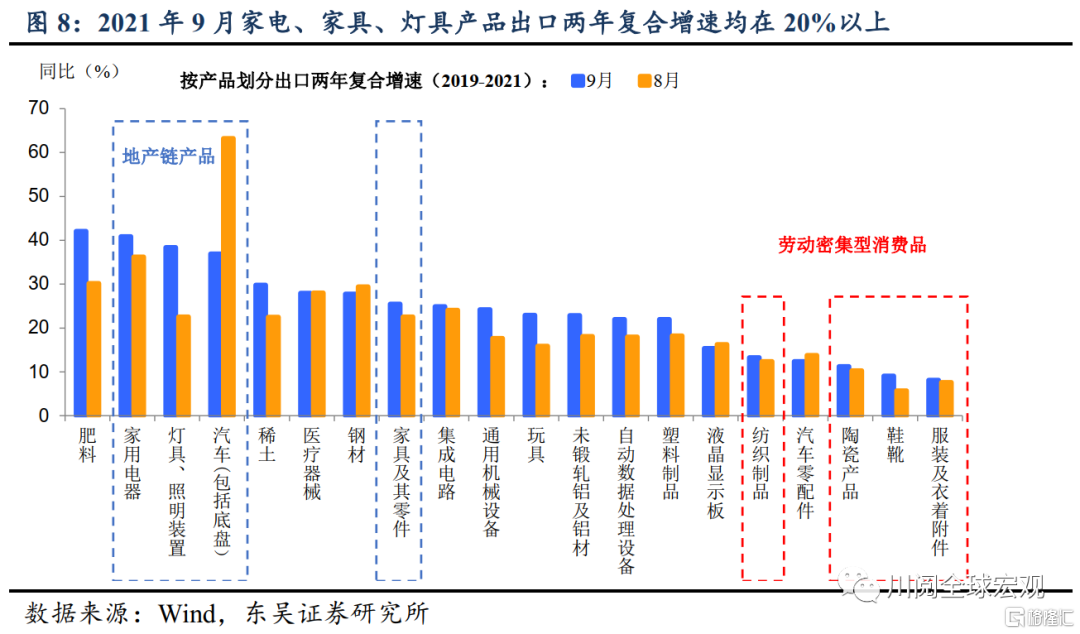

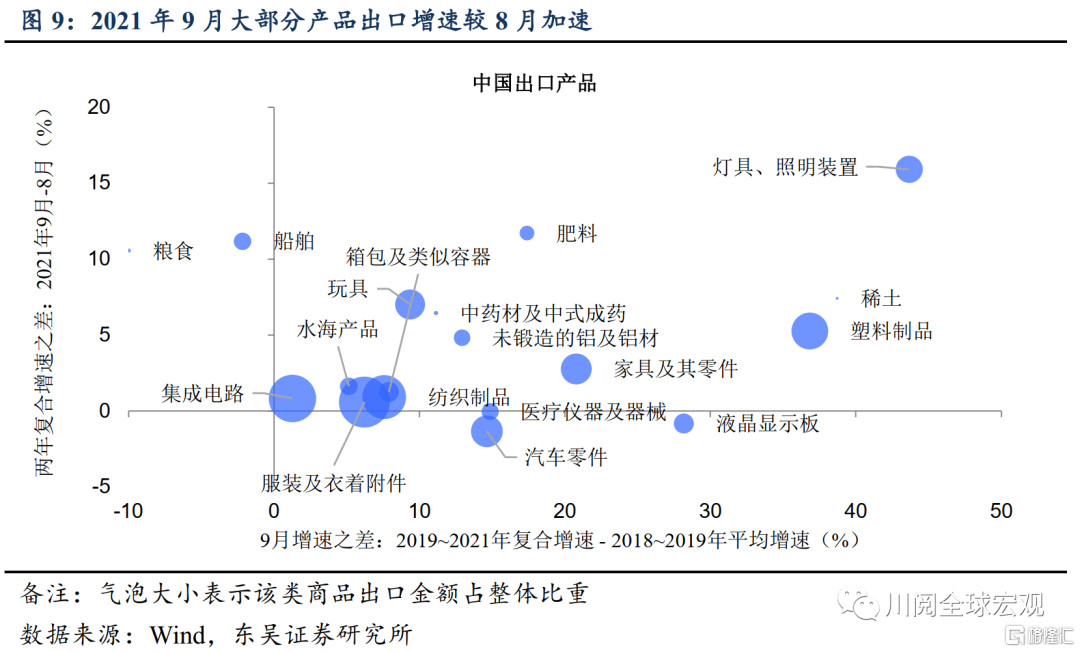

9月出口結構上有哪些特徵?雖然價格因素對近幾月出口高增形成主要解釋,但結構上的比較仍是有必要的。從產品來看,9月地產鏈產品、中間品出口繼續領先於勞動密集型消費品(圖8)。以月度框架來看,大部分產品分佈在第一象限(圖9),從與趨勢水平相比來看,汽車、傢俱、燈具、液晶顯示板出口“疫後”優勢凸顯,有望持續較高增速。

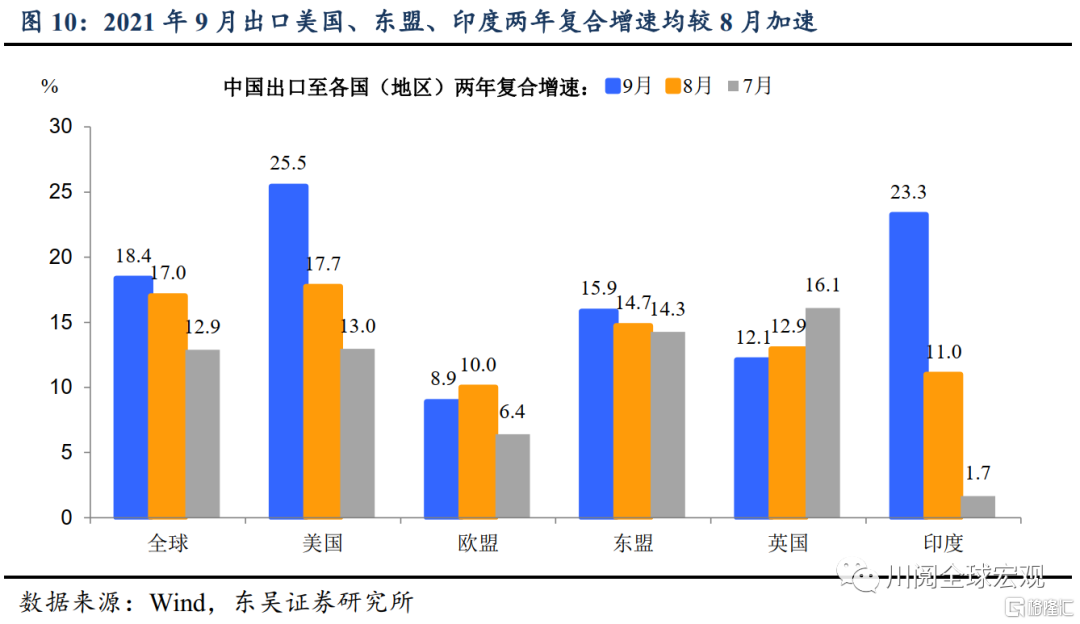

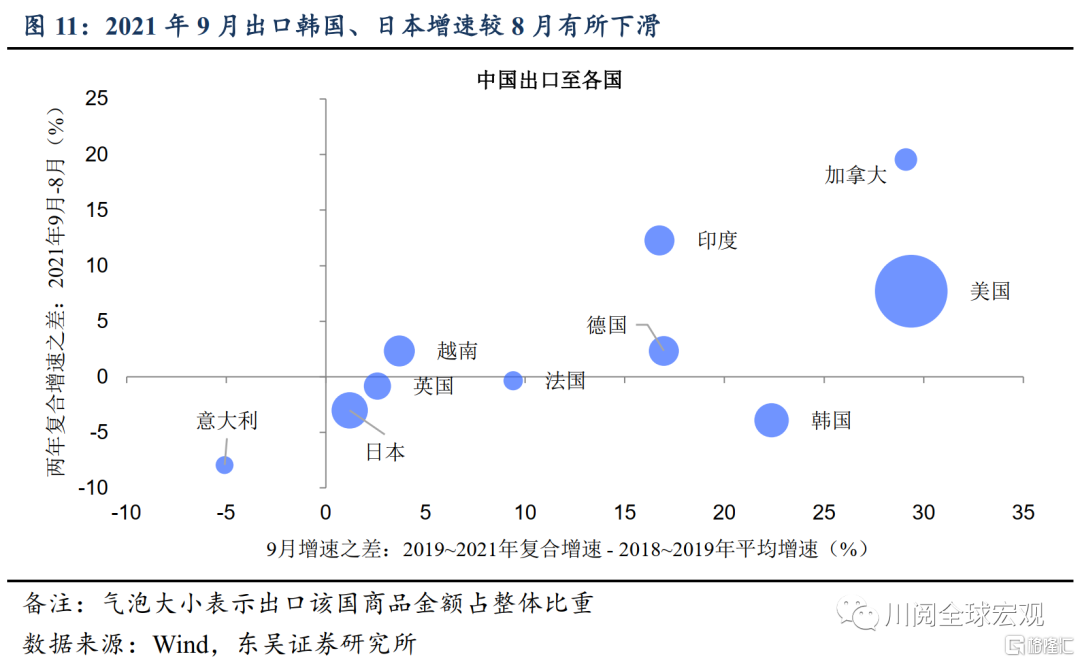

從出口國來看,9月出口美國、東盟兩年複合增速均較8月加速(圖10)。以月度框架來看,2021年9月我國出口美國維持強勁勢頭,出口韓國、日本增速較8月有所下滑(圖11)。

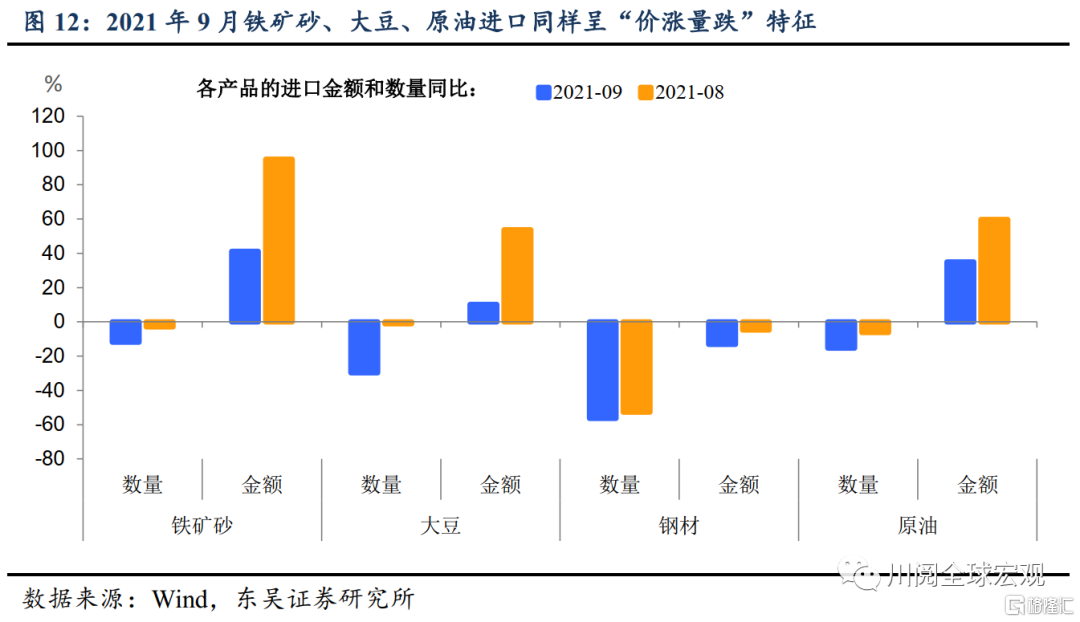

進口同樣呈現“價漲量跌”特徵。大宗商品價格上行支撐了進口同比維持高位,剔除價格因素後,2021年9月進口鐵礦砂、大豆、鋼材、原油數量同比均較去年同期下滑(圖12),或與去年同期國內生產復甦加速推升基數有關。

展望四季度,我們認爲在價格因素支撐下,出口仍有望維持韌性。而從實際需求來看,在海外復甦日趨明朗的情況下,外需回落壓力將進一步顯現。結構上,從產品來看,出口動能相對較強的地產鏈產品及部分中間品(如集成電路)後續表現可能繼續優於勞動密集型消費品;從國別來看,美國仍是中國出口主要拉動力量,對越、韓、日等亞洲國家出口則可能進一步放緩。

風險提示:變異病毒導致疫情反覆、國內外政策超預期