昨日吞下一個跌停板之後,今日,火鍋底料大白馬安井食品再次低開低走,盤中一度跌近9個點。截至收盤跌近4%,現報166.65元,成交額8.6億元,最新總市值407億元。

值得一提的是,今年7月5日,安井在經歷了一個季度的震盪之後,上演了以一個跌停板為信號,一個月內暴跌超30%的劇情,一直跌到安井食品交出那張增速下滑的二季度報表。

如今又是一個跌停,三季報披露期近在眼前,難道市場又聽到了什麼風聲?

1 牛股的隱憂

安井的主營業務為速凍食品的生產和銷售,主要包括火鍋料製品和速凍面米制品等,比如吃火鍋時常見的撒尿牛丸、凍豆腐等。

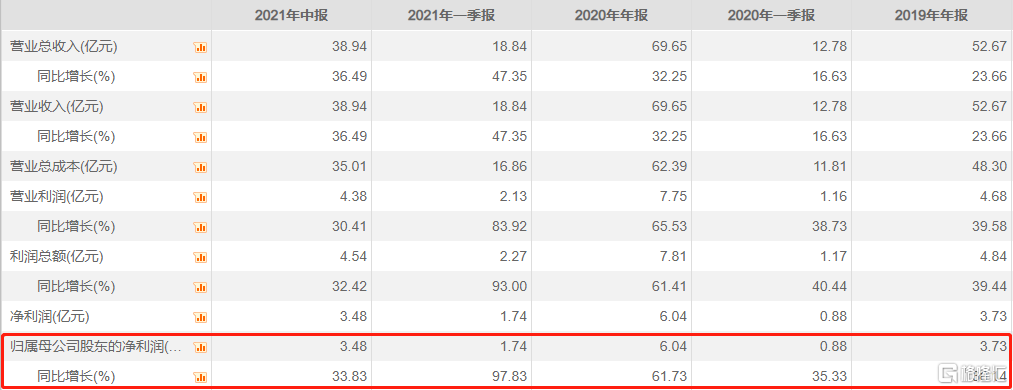

2017年2月上市後,安井食品從16元低點一路高歌猛進,在今年2月18日漲到283元的歷史高點,4年17倍,可謂十足的大牛股。伴隨股價上漲的是安井食品淨利潤增速逐年提升,從2017年的2億元增長到2020年的6億元。

今年上半年,安井食品營收近39億元,同比去年上升36.5%;淨利潤3.5億元,同比上升34%。看似表現不錯,但與去年同期57%的淨利潤增速相比下降就比較明顯了。

更何況,安井一季度的營收和淨利潤增速分別為47%和98%,和中報數據對比更為明顯。因此在中報發佈前後這段時間,安井食品才有累計近40%的暴跌。

數據來源:choice

雖然安井還未發佈三季報數據,但我們可以從中報中公司在經營方面暴露出來的問題,對三季報進行一個大致的推測。

2 毛利率波動不止

中報數據顯示,2021年上半年,安井食品在實現近39億元營收的同時,花費了35億元的總營業成本,同比增長37%,超過營收增速。

成本提高,帶來的結果是公司毛利走低。從2019年到今年上半年,安井食品毛利率分別為25.8%、25.7%、24%;

分產品來看,三大類食品中,魚糜製品毛利率分別為25%、26%、24%;米麪製品為29%、28%、26%;肉製品約為23%、25%、27%,原因是豬肉、雞肉價格降低。

單看今年,第二季度安井食品的毛利率為21.77%,與一季度26.5%的毛利率相比下滑近5個百分點。

至於原因,則要歸結到安井的經營策略上來。2019年到2021年上半年,安井食品的銷售費用分別為6.5億元、6.4億元和3.6億元,同比增長率分別為13%、-0.4%和10%。

數據來源:choice

2020年銷售費用降低,主要是因為在新冠疫情影響下,居家防疫使得安井食品產品供不應求,從而減少了促銷活動,這也在一定程度上減緩了毛利率下行速度。

之所以銷售費用居高不下,原因是安井食品在經營上採取了“經銷商渠道為主、商超為輔”的渠道策略。不同於同業公司三全、惠發等主打商超渠道,安井2020年擁有1033家經銷商,經銷商渠道營收佔比超過84%,遠高於商超模式的11.5%。

所謂的經銷商渠道,主要包括燒烤、麻辣燙、火鍋店、冒菜、粥鋪、水撈等餐飲渠道和社區電商等新興渠道。

安井為了鞏固渠道,採用了與同業公司有顯著區別的“貼身支持”模式。簡單來説就是對經銷商從門店佈置、開展線上直播等營銷活動到培養分銷商進行全方位幫助和扶持。

和商超渠道的不同點在於,前者直接面向消費者,毛利率較高。而經銷商更願意貨比三家,因此安井為了鼓勵經銷商囤貨,需要給出更低的價格,因此毛利率較低。

而在毛利較高的商超渠道上,安井在今年第二季度的銷售收入為1.33億元,環比第一季度減少58.8%,同比去年第二季度減少32.2%。

其中當然有去年疫情導致的高基數因素,但三季度是否會延續上半年毛利率不斷走低的趨勢,或許是市場對其存在的最大憂慮。

數據來源:choice

3 鉅額定增是否合理

今年5月,安井食品發佈了募集資金總額不超過57.4億元的定增方案,用於擴大再生產以及補充流動資金。項目完成後,將新增產能71.30萬噸。

在此之前,安井已經數次通過募資進行擴產,與本次募投項目加起來,合計將有99.3萬噸新增產能處於項目建設期。市場的疑慮在於,安井的產能利用率能不能消化如此鉅額的新增產能。

2020年,安井在疫情下實現了104.75%的產能利用率,但疫情過後這種增長能否繼續保持是個問題。比如今年上半年,安井食品的產能利用率就不足90%。

因此在收到證監會關於該問題的反饋意見後,安井將原本的擬募集資金總額從不超過70億元下調了18%,改為不超過57.4億元。

2018年到2020年,年安井食品的存貨賬面價值分別為11.7億、17.3億和16.9億,2021年上半年存貨達到17.8億,剔除2020年特殊情況,安井食品的存貨週轉率實際呈下降趨勢。

數據來源:choice

4 成長性仍然存在

從存貨週轉效率和毛利率來看,安井食品的經營策略並不完美,但只要公司還處在高速增長區間,這些缺陷在不斷提升的業績面前就完全無法構成致命傷。

從整體市場來看,國內速凍菜餚製品市場近年來雖成長迅速,但行業發展仍處於早期階段,未來市場空間較大。

另外,被安井作為第二增長曲線的預製菜市場目前有2200億左右的體量,這一市場從2010年到2020年基本保持20%的增速,遠高於火鍋料10%的增速。

從產銷率來看,2018年到2020年,安井食品的產銷率均保持在95%以上。公司自稱產品“基本處於供不應求的狀態”,這也是公司不斷新增產能的底氣所在。

最後,安井食品最為行業內遙遙領先的龍頭,一方面增速遠超行業,另一方面未來市場份額將在規模效應下不斷增長。

因此,安井食品仍然擁有相當的成長性。

5 結語

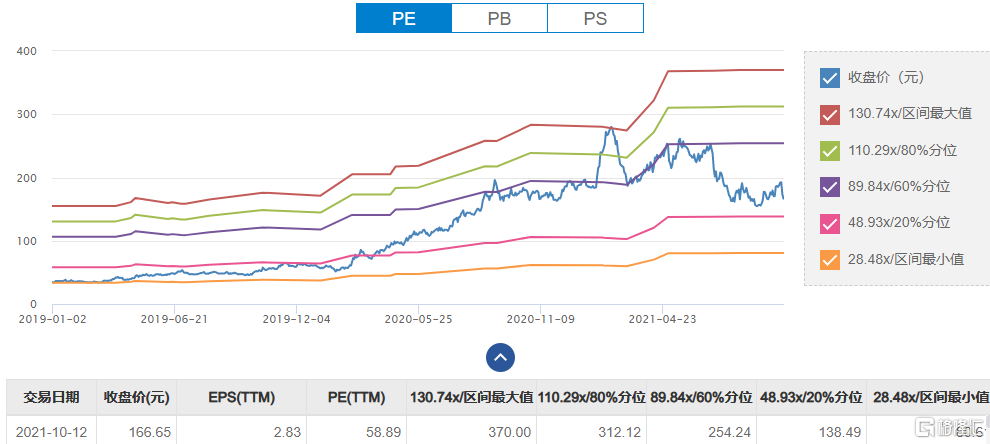

即便擁有確定的成長性,不過在2020年流動性氾濫和市場機構抱團龍頭,尤其消費股受到青睞的情況下,安井食品還是被捧得過於高了。

今年2月份,安井食品市盈率一度超過130倍。經過大半年的殺估值,截至目前仍有近60倍。從業績來看,能否支撐得起如此高的估值確實是個問題。因此不出意外的話,安井食品未來仍然需要一段時間的回調。

數據來源:choice