本文來自格隆匯專欄作家:黑鷹光伏

二十年裏,光伏已經歷各種起伏和折磨。

金融危機,歐美雙反,“531”衝擊等等,但都走過來了。從三頭在外一直走到全球三個第一,從電力“邊角料”一直走到“雙碳”目標的提出,走到大力發展光伏成為中國乃至全球“共識”。

大環境改變,大趨勢確定,相信曹仁賢、瞿曉鏵、劉漢元、朱共山、鍾寶申、李振國、高紀凡、靳保芳、李仙德等等一眾深耕其中的企業家們,原本可以舒一口氣了。

然而如今光伏面臨的“折磨”似乎有些不一樣,從去年開始,疫情、供應鏈角力、漲價,缺貨、低開工率、國際貿易摩擦,乃至近期的拉閘限電,各種“黑天鵝”和“灰犀牛”事件,各種微觀和宏觀變數的疊加,讓光伏產業未來走向似乎迷霧重重。光伏似乎又到了非常危險的境地,甚至已有觀察者分析“面臨崩盤”。

通常,一些事情的變化,往往沒有絕對的好,也很少有絕對的壞,常常是喜憂攙半,禍福相依。當你痛苦時,別人可能在狂歡,當一些光伏企業苦不堪言的時候,另一些企業可能賺得盆滿缽滿,你的挑戰可能是別人的機遇,而且這樣的角色在不同發展階段常常互換。

最近“不太好”的消息,一是雙控與拉閘限電,可能導致供給進一步緊縮,進一步影響價格;二是,光伏產業鏈價格繼續猛漲。單晶緻密料價格相比年初累計漲幅已高達153%,玻璃同比8月報價上漲18.2%、膠膜同比8月報價上漲35%……在產業鏈各環節價格同步飆升的同時,組件價格全年依舊維持平穩,價格並沒有同步上漲,僅上漲約9.1%。

由是,晶澳、隆基、晶科、天合光能、東方日升等五大知名組件廠選擇在國慶大假前一天,聯合向市場發出呼籲函:懇請有關部門政策靈活部署、懇請電站推遲搶裝、產業鏈互通有無。

最近幾天的消息是,據“口袋光伏”,目前組件的含税總成本可能就高達1.97元/W,2元/W的報價已是“友情價”。粵水電新疆巴楚193MW光伏組件開標,紅太陽投出了2.1元/W的最高價。組件回到“2元時代”成為現實。

但也有一些好消息交織。比如,9月29日,國家能源局印發《電網公平開放監管辦法》的通知,要求光伏併網不得歧視、拖延。

10月8日國常會提出,其一要加快推進沙漠戈壁荒漠地區大型風電、光伏基地建設,加快應急備用和調峯電源建設,其二,推動新增可再生能源消費在一定時間內不納入能源消費總量。

也就在近段時間,“雙碳”驅動下,大基地開發已經成為趨勢,超40個百萬、千萬千瓦基地項目浮出水面,發電集團簽約已經破百GW。

不識廬山真面目,只緣身在此山中。階段性撲朔迷離、“霧氣重重”之下,我們只能寄望於大潮流和大趨勢,光伏必然走向星辰大海。

對於天合、通威、隆基、華為、陽光電源、阿特斯、晶澳等等所有光伏企業來説,終究考驗的是長跑能力,考驗戰略能力的時代再次來臨。

正如李俊峯老師所説:這是一場馬拉松。可能會用十年、甚至十五年時間。光伏企業沒有必要在意一城一池的得失,關鍵是要跑到底。

當前的光伏光伏產業到底在發生哪些明顯變化,未來到底會如何,各家企業又面臨怎樣的機遇和挑戰?本期內容,黑鷹光伏綜合最新一些統計數據,結合過往文章數據與分析,意在為讀者朋友提供一些多維度的視角。相信每個人對於產業的變化與趨勢,仁者見仁智者見智,歡迎交流和拍磚。

1、企業經營是否“慘不忍睹”?

2021年上半年光伏裝機僅僅與前兩年持平,特別是大電站需求低迷,行業原本寄希望於8月回暖。而從2020年下半年至今,光伏供應鏈的博弈深刻影響產業發展,對於企業經營也提出新的要求和挑戰。

(數據與製圖:光伏們)

開工率方面,根據不久前,晶澳、隆基、晶科、天合光能、東方日升等五大組件企業的倡議書:不得不降低產能開工率,預計當前產能的達產率將不超過70%。

而根據賀利氏內部數據,6月份全球太陽能電池片產能利用率進一步下降,產能利用率僅保持在65%左右。

(製圖:光伏們)

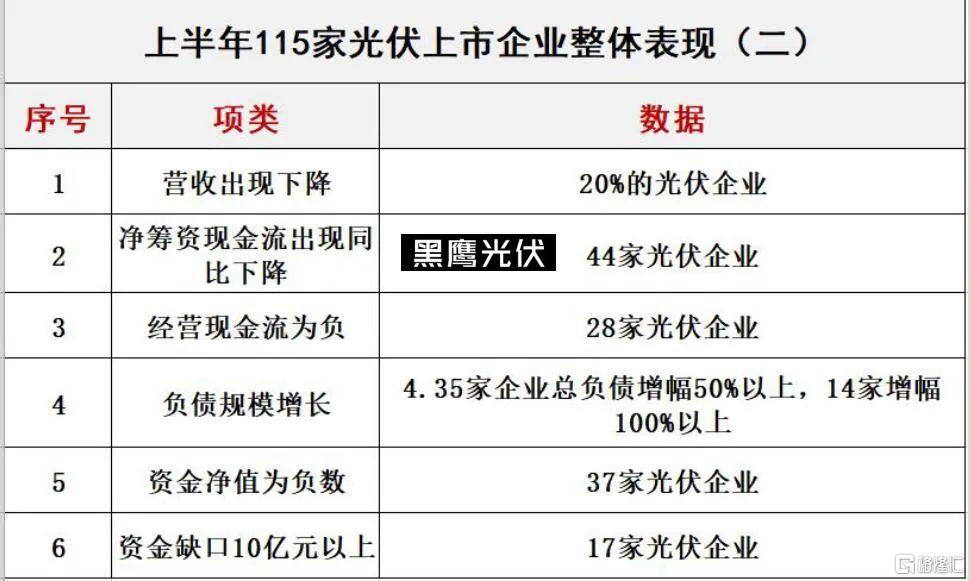

產業整體發展階段性不樂觀的背景下,光伏企業的經營業績整體表現如何?上月初,黑鷹光伏仔細梳理了2021上半年115家征戰三大資本市場的主流光伏上市企業的核心經營數據,並製作l了十大排行榜。下面圖表是115家光伏上市企業上半年整體經營表現,供大家參考:

2、光伏“造富能力”到底如何?

中國光伏產業曾造就施正榮、彭小峯、李河君等多位首富。

而各種變數疊加下,中國光伏上市企業的估值在近年整體走高。僅一年左右的時間,光伏上市企業的整體市值先後突破1萬億,2萬億,3萬億和4萬億。資本市場的整體高光表現,也讓這個行業的“造富能力”達到歷史新高

黑鷹光伏曾統計《光伏1000人財富榜》,該榜以光伏上市公司最新披露的前十大股東和高管持股數據為基礎,乘以2021年8月6日最新收盤價計算得出,並不包含相應上市企業股票價值以外的財富。同時,黑鷹光伏所統計的股份市值涵蓋了其個人所持有的所有上市公司市值數據。

經過統計,黑鷹光伏發現,1000位光伏人的財富值總計達到12518億元;財富超1000萬者達到642人;個人財富超過1億元的達到249人,超10億者121人,超100億者26人。

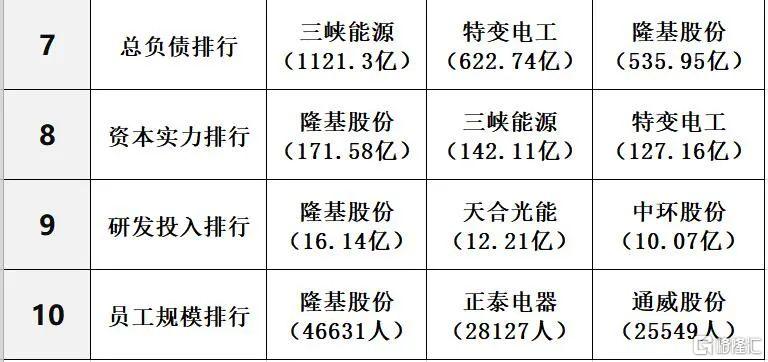

依據榜單,黑鷹光伏統計發現,中國光伏最有錢的30個人,財富合計達9380億元,直奔萬億,佔1000人榜單總財富的75%。

3、寡頭競爭與各自發展狀況如何?

歷經20年的發展,光伏產業不同環節都出現了頗具實力的龍頭企業,但並沒有形成超級巨頭,也沒有出現完全令人信服的老大。現在光伏的競爭格局依然是羣雄逐鹿,一方霸主。硅料環節如通威、協鑫、大全、特變和東方希望;硅片環節如隆基、中環+各路競局者;電池片如通威、愛旭、潤陽;組件如隆基,天合、晶澳、晶科、阿特斯;逆變器環節如華為和陽光電源,光伏玻璃環節的信義光能和福萊特;金剛線如美暢股份、易成新能等,光伏支架如中信博和國強等。

從整個產業看,產業集中度在持續提升,企業經營分化嚴重,“強者恆強”的馬太效應愈發凸顯,巨頭佔比正在快速提升。黑鷹光伏曾統計發現,過去的2020財年,在百家光伏上市企業中,前十營收、淨利、籌資等比重均持續提升。

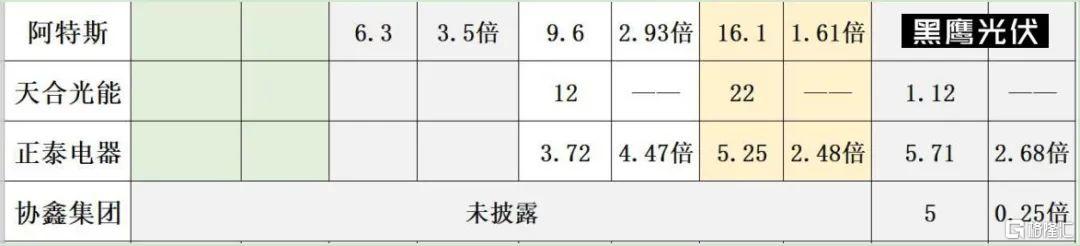

行業發展到底如何,企業經營有何變化,中環股份、隆基股份、協鑫集團、晶澳科技、通威股份、阿特斯、天合光能、陽光電源等巨頭的經營業績有一定的參考價值。黑鷹光伏統計的十家光伏龍頭企業2016——2021上半年的部分經營數據供大家參考:

4、垂直一體化與光伏“內卷”程度

整整一年多的時間,光伏供應鏈矛盾的爆發,讓一些企業苦不堪言,也讓一些企業盆滿缽滿。供應鏈博弈下,包括晶科、隆基、中環、天合、阿特斯、東方日升、正泰等等龍頭企業均砸下幾十億數百億,狂奔垂直一體化。有的“主動”,有的“被動”,但整體而言,一體化成為事實,並深刻影響未來競局。

首先,供應鏈波動下,2021上半年,主流組件企業的出貨排名已出現了微妙的變化。隆基自去年躍升第一後穩坐上半年寶座。天合爬升至第二,第三名則是一路穩健佈局持續成長的晶澳。而在國內即將上市的晶科,為了穩定利潤在上半年的出貨表現退居第四,後續依序是阿特斯、韓華Q-Cells、東方日升、First Solar、尚德、正泰。儘管上半年出貨排名出現變動,但TOP 10出貨成員基本上與2020年相同。

通常,一體化無非兩種選擇,一是風險控制型,一是利益型。所謂風險控制型,就是我投資這個環節未必能賺錢,但是它可以規避我產業鏈的風險。另一種就是利益型,就是我在這個環節就是能做得比別人好,能做到第一,能產生社會價值,那我為什麼不做?

稍微長遠來看,“一體化”帶來的結果會如何?其一,很多企業從頭到腳一樣粗,不同產業鏈的產能加速膨脹;其二,每個企業在產業鏈不同環節都想爭第一,爭前三,競爭加劇;其三,人人守護供應鏈護城河,不同環節彼此亂戰、彼此踩踏、殘酷競爭必然出現;其四,隨着競爭格局的動態變化,“一體化”部分環節競爭力缺失,可能成為一些企業的負擔,影響其整體競爭力。

5、大肆擴張是否造成絕對過剩?

2021上半年,中國光伏新增裝機遠低預期;那麼,下半年是否會有超過35GW的新增裝機?多種變數疊加,並不樂觀。巨大的預期和現實的困難,形成階段性明顯反差;“過剩”通常是競爭市場的常態,但“絕對的過剩”或巨量的過剩,必將引起慘烈競爭和強烈的洗牌。

其一,2020年,光伏產能擴張投資達到4000億,硅片、電池、組件環節的擴建產能,已經超越當年全球的市場需求。毫無疑問,在尚未導入可以令後來者居上的先進技術之前,隨着產能的快速擴張,不同環節的龍頭企業勢必會利用成本以及規模優勢掀起市場的淘汰賽。

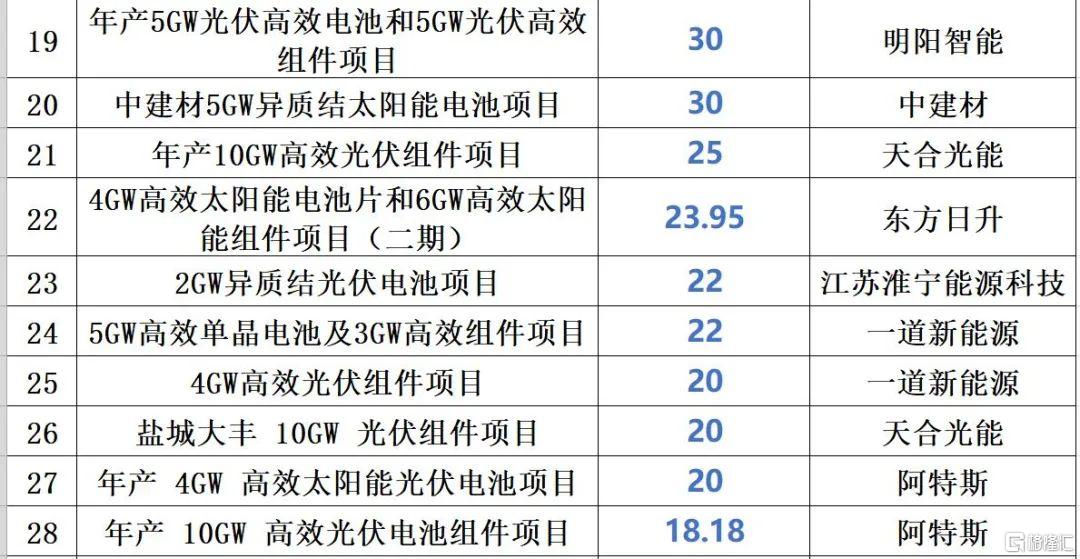

其二,黑鷹光伏統計發現,2021年至今,光伏產業鏈的擴產更為兇猛:整體上,2021年上半年光伏產能投資近4000億,已達到去年全年投資規模。其中硅料產能投資1200億,電池組件產能投資1500億,硅棒/硅片投資600億。值得注意的是,價格曾“腰斬”光伏玻璃環節,半年時間依然湧入450億的巨量投資。單個投資在10億元以上的項目有59個之多,在100億元以上的項目達13個,從數量上看,分別較去年同期增長了59.46%和62.50%。投資規模是去年同期的2倍。

6、漲價過後是否價格暴跌與低價競爭?

2021年,光伏產業鏈以“漲價”為特徵的價格戰繼續開打。誰的定價權?這背後無疑意味着更強的市場地位,更多的話語權,更多的金錢和利潤。

光伏產業到底需要形成怎樣的價格機制?這一年多時間,各種爭議、各種質疑、批評、預測、辯解,力挺,充斥產業與網絡,從未停止過。

頗受“詬病”的上游企業也有自己的委屈。一位硅料企業高管曾向黑鷹光伏“訴苦”:第一,供需決定價格,這點道理這點常識都不懂嗎?第二,企業是逐利的,我們硅料企業那麼多年日子苦巴巴的,大家使勁賺錢的時候誰管我們?如果以後行情反轉,我們幾千上萬人的員工,你來養啊?都是些“紙上談兵” 的噴子。

2017年末硅料價格還維持在14萬~15萬左右/噸價格,而在531之後,硅料價格就降至7萬~8萬元/噸。這一波降幅一直持續到2020年上半年,當年6月最低的5.8萬元/噸。如今,在上游多晶硅環節還真正擁有相應話語權的企業只有5家,他們是協鑫、通威、東方希望、新特和大全。那些曾在中國市場縱橫馳騁的跨國巨頭們,則在多晶硅“5+2”的競爭格局中淪為“配角”。

最近的消息是,國慶前,硅料價格突破26萬元一噸;10月組件友情報價超過2元/W,其中,粵水電新疆巴楚193MW光伏組件開標,紅太陽投出了2.1元/W的最高價。

(圖表:光伏資訊)

此外,10月9日,通威太陽能更新了最新的電池片價格。其中:166電池由1.06元/W上漲至1.12元/W,漲6分/W,漲幅5.7%;210電池由1.04元/W上漲至1.12元/W,漲8分/W,漲幅7.7%。

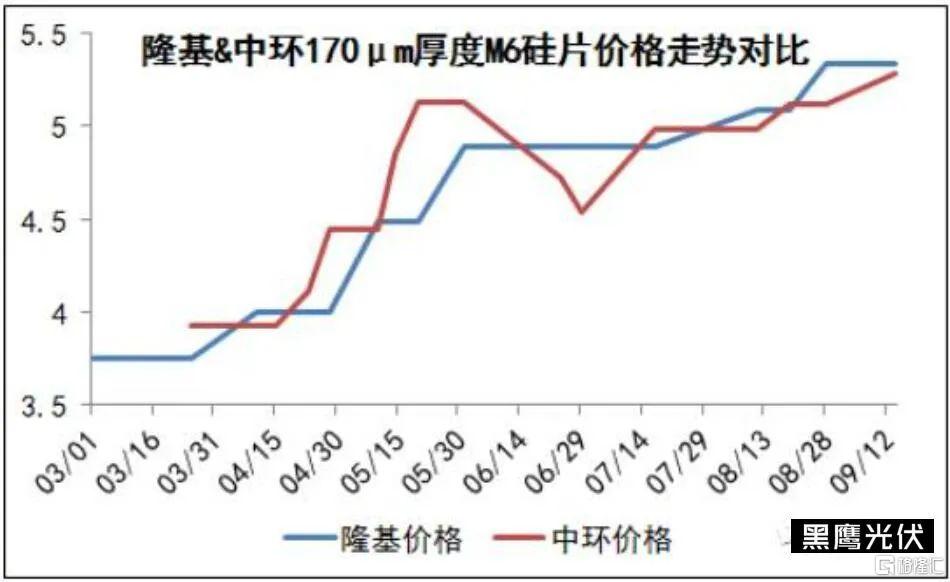

隆基也公佈了最新硅片價格:P型單晶硅片M10 170μm厚度(182/247mm)最新報價為6.87元/片,較上月上調0.46元/片,漲幅7.18%;單晶硅片P型M6 170μm厚度(166/223mm)最新報價為5.73元/片,較上月上調0.39元/片,漲幅7.3%;單晶硅片P型158.75/223mm 170μm厚度硅片最新報價為5.53元/片,較上月上調0.29元/片,漲幅5.53%。

(圖表:光伏資訊)

國慶前,五大組件企業聯合發出倡議,指出截至9月22日,單晶緻密料價格相比年初累計漲幅已高達153%,玻璃同比8月報價上漲18.2%、膠膜同比8月報價上漲35%……在產業鏈各環節價格同步飆升的同時,組件價格全年依舊維持平穩,僅上漲約9.1%。在硅料價格一路飆升的情況下,很多已簽訂的組件訂單將陷入嚴重虧損。

而綜合各方信息看,目前硅料的供應是“緊平衡”,長遠來看,伴隨新增產能的釋放,未來硅料的供應將逐漸寬鬆,乃至產能過剩。黑鷹光伏統計發現,2021年中國多晶硅在建和計劃中的項目接近20個,若全部投產,2025年中國多晶硅產能將突破300萬噸。300萬噸多晶硅可以生產超過1000GW硅片。

這意味着什麼?其一,產業會陷入絕對過剩;其二,固有的老牌企業之間,新舊勢力之間展開殘酷競爭;其三,可能出現惡意的價格戰,價格暴跌。

光伏全產業鏈環節的歷史價格變化,一次次揭示博弈論的經濟學原理——每個企業想獲得生產可能性邊界下的最高利潤,但競爭約束又會令市場迴歸均衡價格。當市場總的供應量再次壓倒需求,價格的信號棒又亮起來,指揮行業進入新一輪平衡。

類似的價格變化和競爭線條,在光伏產業的歷史上,比比皆是。我們始終相信:歷史難有新鮮事。不僅是多晶硅環節,包括硅片、電池、組件等等產業鏈絕大多數環節,伴隨產能的巨量釋放,伴隨上述產能的“絕對過剩”,價格的下行,甚至暴跌成為必然。

根據行業觀察人士張治雨的分析:“硅料環接的產能要在未來18個月翻倍!明年行業有着可以完全滿足超過300GW需求的產出,隨着硅料的釋放,我們由產能過剩最終轉變為產品過剩。行業產品價格將會不可避免的迎來暴跌。隱約感覺2022~2025年的行業週期會和2012~2015年那一輪十分類似。”

硅料的跌價歷程將會和今年的光伏玻璃十分類似,不跌則已,一跌驚人。以現在行業中非常不理性的供應鏈博弈的狀態,漲的時候硅料企業不留情面;那麼在下跌過程中下游企業也會毫不留情。

硅料很有可能在2022年下半年的某一個供求關係的轉折點上出現大幅下跌。彼時行業內卷、垂直整合、惡性供應鏈鬥爭的弊端就會顯現的淋漓盡致了,快速又短期的價格下跌將會給每一個垂直整合的廠商造成巨大的庫存跌價損失。

看未來,供應鏈的平衡與調整還需要相當一段時間;產能出現絕對過剩,光伏價格整體下行。在這樣的大背景大環境下,競爭必然加劇,一二三線企業的慘烈爭奪必然加劇;新進入者與老牌勢力之間的競爭必然加劇;生死抉擇下,“惡意”的低價競爭必然出現。

7、瘋狂跨界與國資進擊衝擊競爭格局

國資加速進擊光伏與產業跨界是同步出現的。

央企和地方國資的進擊已眾所周知,據統計,在整縣推進的600個試點縣中,央國企佔據的資源達到80%左右。

此外,在2021年已明確光伏電站的交易中,央企和國企作為買方企業佔比高達81%,民企佔比約佔6%,外企約佔13%。買方央國企陣營以國家電投、三峽集團、中核集團、湖北能源集團為代表。其中,國家電投以1410.7336MW總收購容量位列第一,共進行了10起交易。

賣方角色,協鑫今年已完成8筆光伏電站出售交易,售出電站總規模1553.15MW,回籠資金34.712億元。阿特斯作為第二賣家,出售的光伏電站以海外光伏電站資產為主。

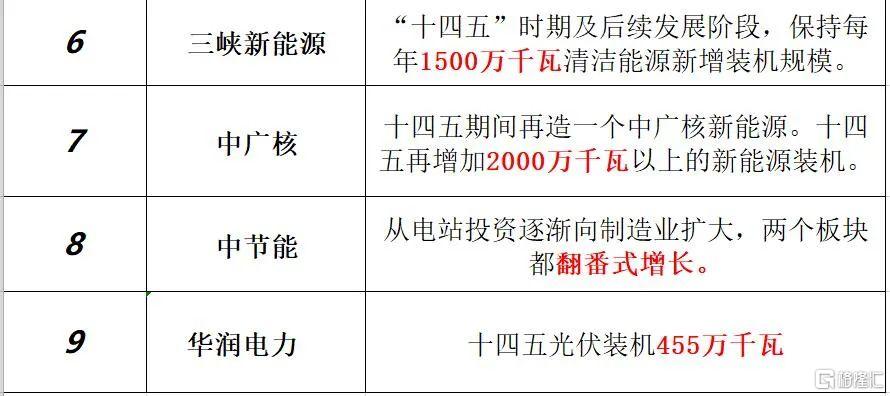

特別是在2020年國家層面明確”雙碳“目標後,以“五大四小”電力集團為代表的國資以前所未有的力度和速度進擊光伏下游,跑馬圈地不止,同時大幅提升未來五年十年新能源的裝機目標。

以華能集團為例,根據“智匯光伏”的統計,僅最近不到三年時間,儲備了超過60GW的新能源項目資源;而其“十四五”新能源新增裝機目標是驚人的8000萬千瓦以上。

央企和民企,各有優勢,各得其適,各有空間。國資和民資之間,未來的主基調,必然是分工合作,而不是對抗。

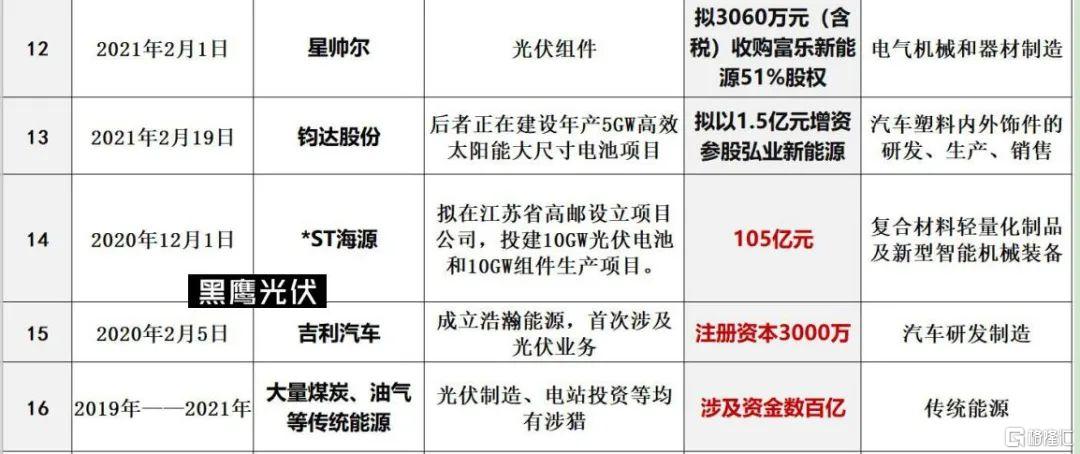

與央國企強勢進擊光伏同步的是,大量企業”跨界“光伏。在政策的引導下,以及資本和媒體的推動下,光伏發電的熱度已經超出了產業本身,引起許多圈外的企業瘋狂湧入。從過去兩年進擊光伏的資本來看,筆者認為有四大類:

其一,眾所周知,以“五大四小”為代表的國有資本強勢進擊光伏電站投資環節,極大改變了下游的競爭格局,進入十四五,國有資本將是新能源電站投資的絕對主力。

其二,以中煤集團、神華集團、中國石油、中海油、中石化等近二十家傳統煤炭、油氣企業為代表的大型傳統能源企業,強勢進擊光伏產業鏈不同環節,迅速增加了光伏產業競爭格局的變量。

其三,從全球範圍看,在低碳經濟與數字經濟的歷史潮流下,在相關國家的政策加持下,包括. 西班牙最大電力公司Endesa、 希臘石油公司(HELPE)、英國石油巨頭BP、法國石油巨頭道達爾(Total)、美國埃克森美孚、美國能源巨頭杜克能源、葡萄牙石油巨頭GalpEnergía、歐洲最大電力公司之一Enel、荷蘭皇家殼牌集團、西班牙石油巨頭雷普索爾、日本國際石油開發株式會社(INPEX)、印度石油天然氣總公司等等,一大批傳統電力、能源和資源巨頭加速進入新能源領域的投資,這將從全球層面影響光伏為代表的新能源產業的競爭格局。

其四,過去一年半的時間,一些與光伏“八竿子打不着”的企業,開始跨界光伏。甚至,這些“跨界”者中,剛剛出現了吉利集團的身影——這是繼比亞迪後,又一家整車製造企業進入光伏領域。

8、沒上市的企業會着急嗎?

2021年8月31日當天,光伏上市企業的總市值已直超過40000億,市值超過1000億的光伏企業達到了12家,隆基股份、通威股份、陽光電源等龍頭企業,持續受到投資者的高度關注。

截止目前,成功上市的光伏企業(光伏業務超過30%)已接近120家,而且依然有大量光伏企業在想方設法登陸資本市場。

為什麼要上市?融資渠道變多,融資能力增強;公司架構不同,對股東意義不同,企業在行業和在地方政府的知名度大幅提升;企業整體品牌溢價大幅提升,總而言之,企業的潛在競爭力大幅提升。

過去的三年裏,有50家左右的光伏企業實現了“資本夢想”的第一步,也即成功登陸資本市場。包括固德威、中信博、上能電氣、美暢股份、錦浪科技等等企業,並藉由資本市場的力量,實現了大幅擴張和新階段的強勢發展。

對於那些想上市,但又由於各種原因一直沒有上市的企業而言,其管理團隊、創始團隊、背後股東,都可能承受更大的壓力,甚至焦慮。

黑鷹光伏曾統計發現,截止2020年9月底,國內外100多位頂級投資者合計持有光伏公司523827萬股股份,以當時收盤股價計算,股份價值1114億元。其中,61光伏公司的機構持股數量在千萬股以上,43家公司的機構持股數量在億股以上,前十名都在10億股以上。通威股份成為機構持股數量最多的光伏上市企業,機構持股達289680萬股。

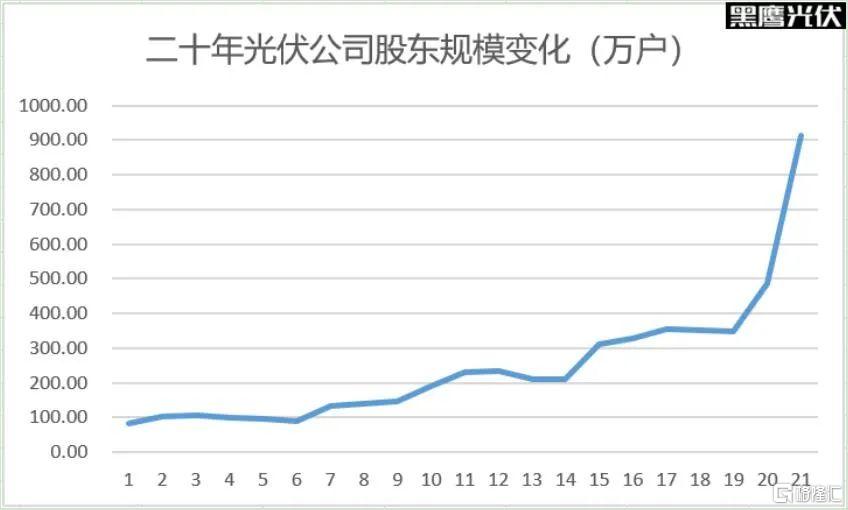

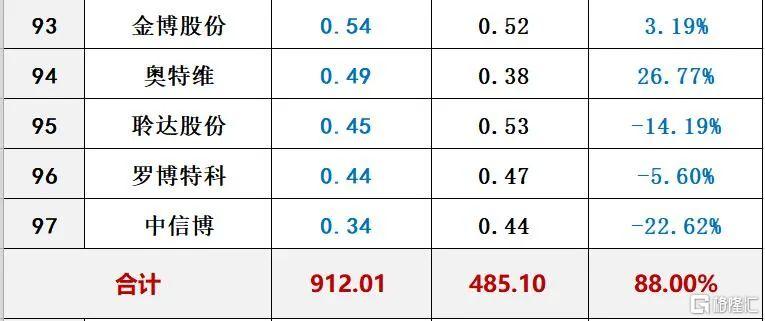

而根據黑鷹光伏最新的統計,截止目前僅A股光伏公司背後的股東規模合計達912.01萬户,較2020年末增加了426.91萬户,增幅達88%。其中,股東數前三名光伏企業為:三峽能源339.38萬户;隆基股份49.74萬户;通威股份35.60萬户。

此外,黑鷹光伏曾詳細統計中國光伏資本市場過往20年的一些數據變量,比如:

1.20年前中國光伏上市企業只有18家,總市值740億元。

2.如今104家光伏上市企業的董事長,平均年齡53歲。

3.尚德電力曾連續6年“霸屏”市值第一。

4.隆基股份上市首日的總市值只有59億,到了2021年,市值超過5000億。

5.20年裏,中國光伏上市企業對外總投資超過13451億。

6.20年裏,光伏上市公司或通過股權,或是債權直接融資達4979億元。

另外一種維度的數據:從上市時間來看,一些企業的上市“司齡”已超過25年。但彼時,多數企業尚未涉及光伏業務。從年度上市企業數量來看,2010、2011、2017和2020年,光伏領域成功上市的企業最多。過去2020年,有多達16家光伏企業成功登陸資本市場。以下表格數據均為當年1月1日當天市值:

“十四五”開局,光伏產業迎來新的發展,這不僅體現在產業層面,更體現在資本層面。能不能上市,對於絕大多數企業而言,意義重大,甚至事關生死。目前,排隊IPO的光伏企業有15家左右。相信2021年,在繼續擴產的大背景下,光伏產業在資本層面的競爭和淘汰賽會更加凸顯。

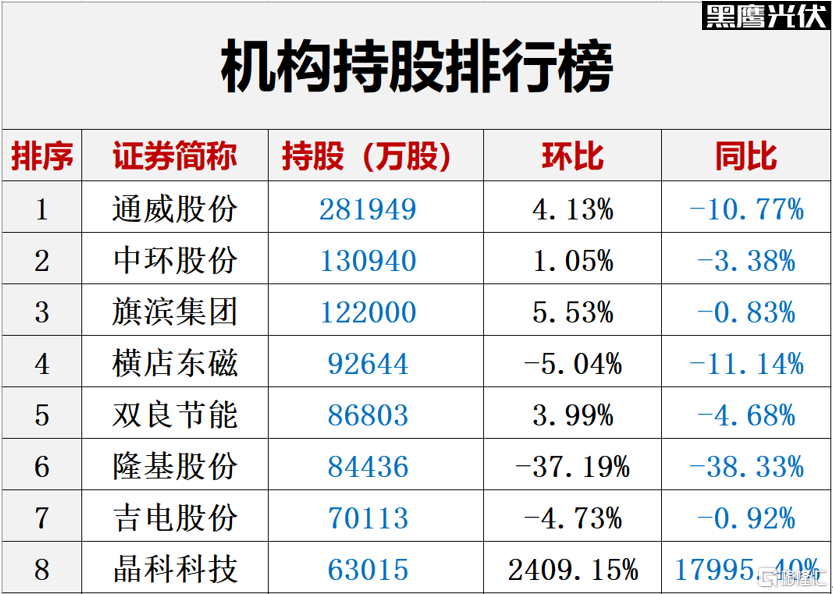

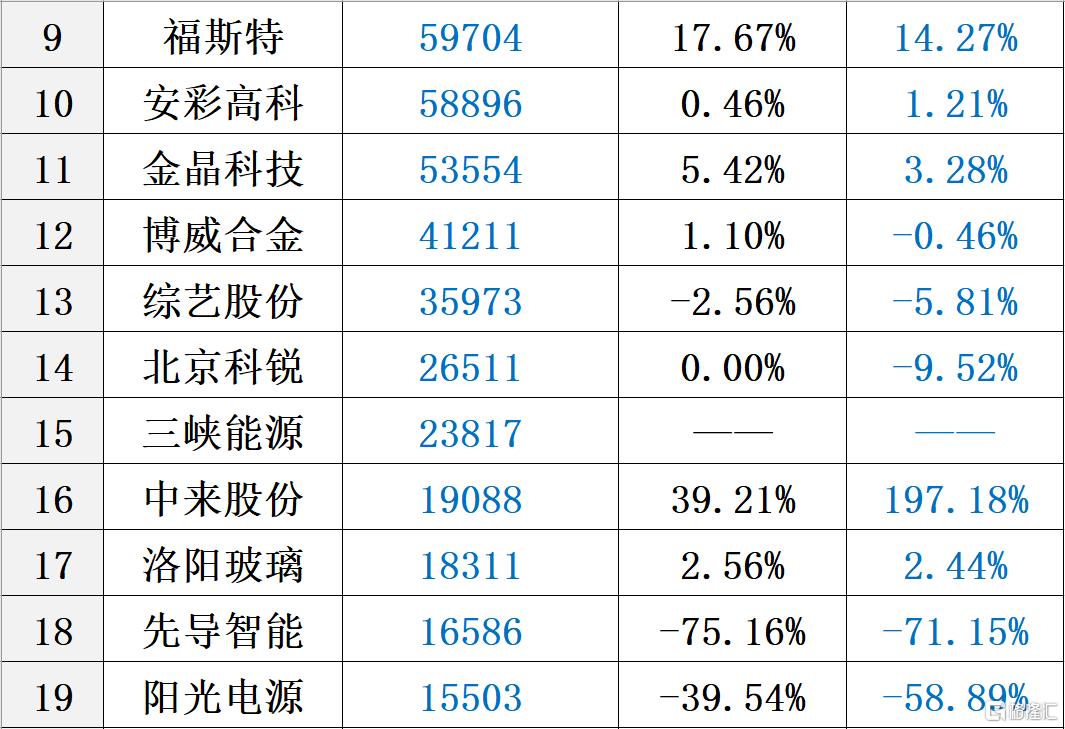

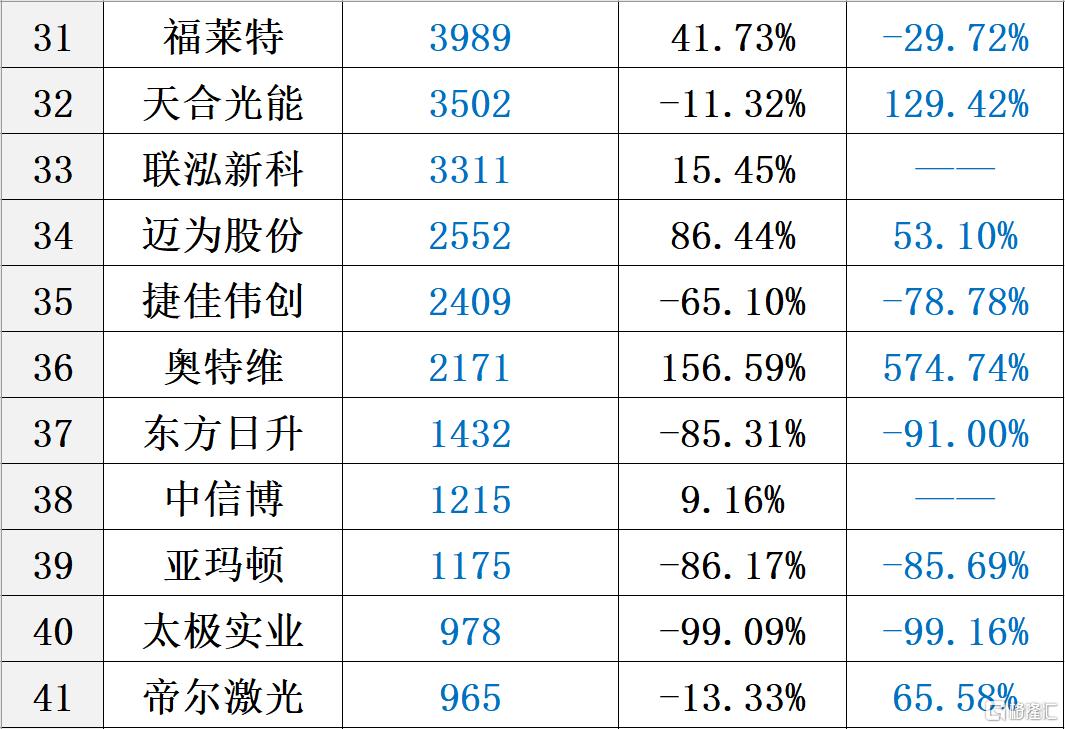

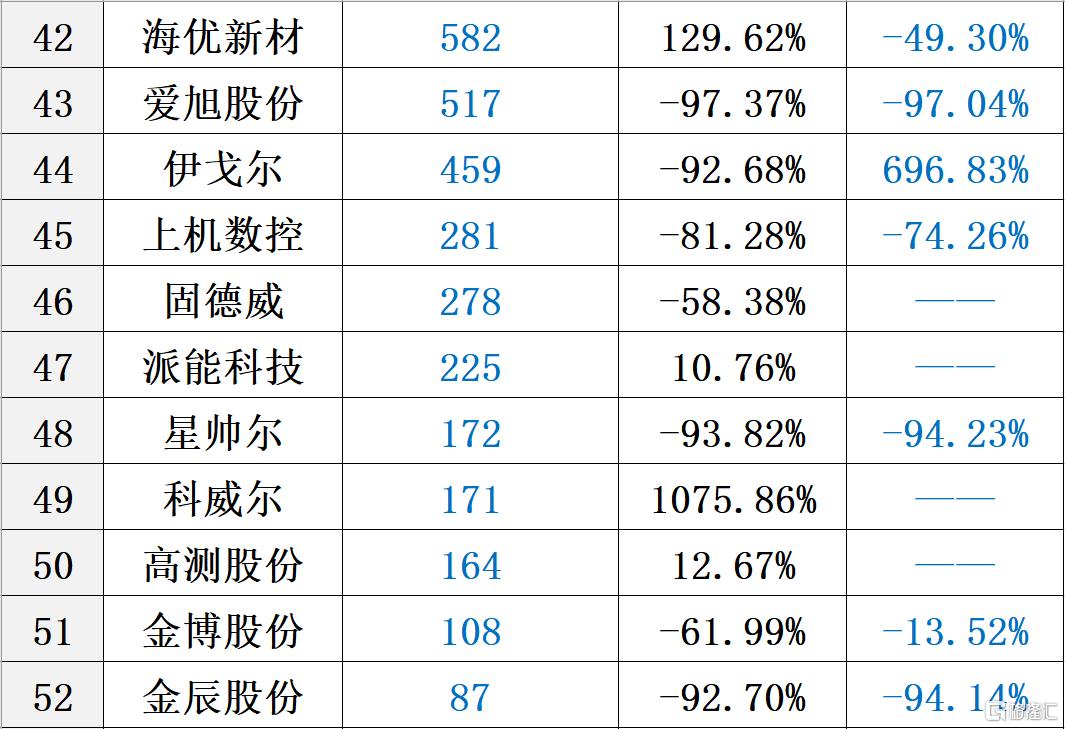

9、部分機構為何大面積拋售光伏股票?

在光伏市值突破三萬億的“資本盛世”之下,機構投資者卻悄然上演了一場戰略大撤退。據黑鷹光伏統計,截止2021年6月末,機構投資者合計持有64家光伏上市公司141.71億股股票,剔除新上市公司後,持有62家光伏企業合計139.33億股股票,較一季度減持93.31億股,降幅達40.11%;較去年同期減少了107.37億股,降幅高43.52%。

具體到企業層面,至少31家光伏上市公司被機構減持數量在千萬股以上,20家減持在1億股以上,4家企業減持數量在10億股以上。

另外,僅有約15家光伏上市公司獲得機構增持,9家企業被機構增持規模在千萬股以上,兩家企業增持規模在1億股以上,分別為晶科科技,機構持股同比增加了6.27億股;中來股份,同比增加6.27億股。

有意思的,據黑鷹光伏此前統計數據,目前光伏上市公司股東户數剛剛突破900萬户,這似乎在説,機構撤退,散户進場?