本文來自格隆匯專欄:中信債券明明

核心觀點

近期以天然氣爲代表的能源價格和全球電力價格劇烈上行,引發市場對於能源危機的擔憂。根據主要的觸發原因進行推斷,本輪能源危機的負面衝擊或能在冬季延續,但未必持久,或將在明年有所緩解。預計能源危機過後,隨着全球疫情緩解和經濟進一步復甦,工業品供給約束將下降,服務業需求擡升,明年通脹的焦點可能會由工業品轉向服務業以及核心通脹。

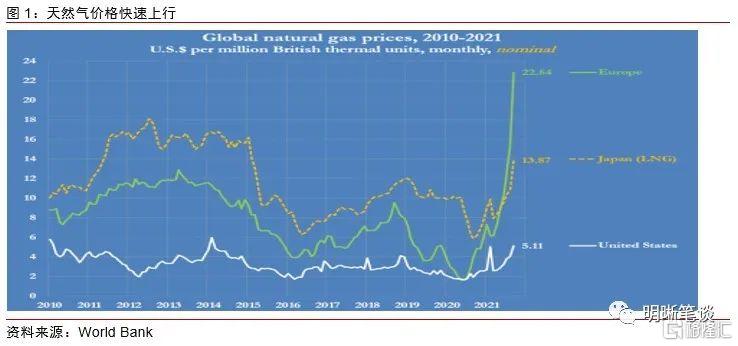

8月以來,全球天然氣短缺的狀況不斷加劇,天然氣、電力價格加速上行。由於天然氣是主要的發電能源之一,天然氣的緊缺和價格劇烈上行伴隨着全球電荒和電價高漲。隨之而來的是包括石油、煤炭在內的全球能源品同步上漲,市場對於全球能源危機的擔憂漸濃。儘管全球天然氣供應緊張,但結構的分化亦十分突出,歐洲受到的衝擊顯然更大——歐洲的能源消費結構對天然氣的依賴較高,但本身的產量較低,主要依賴進口,因此短缺現象也更爲嚴重。

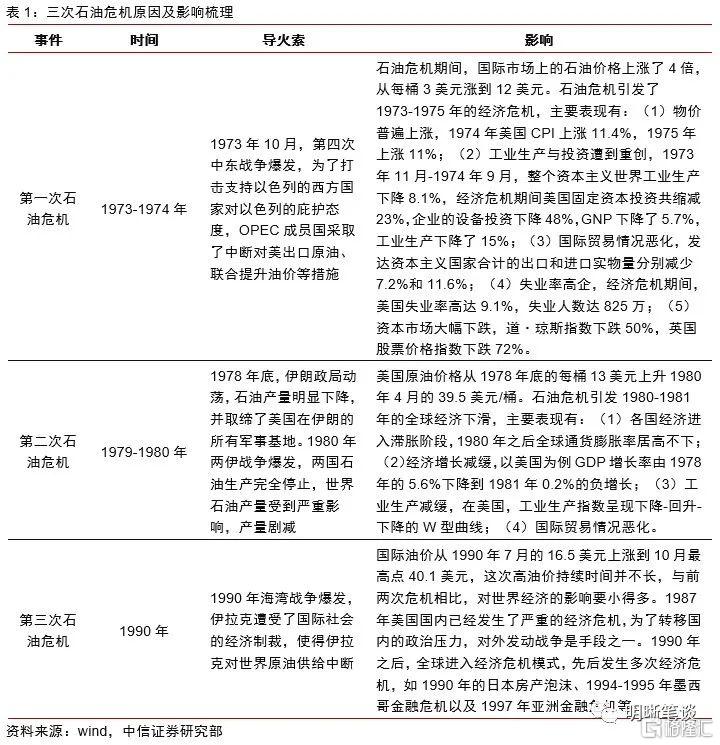

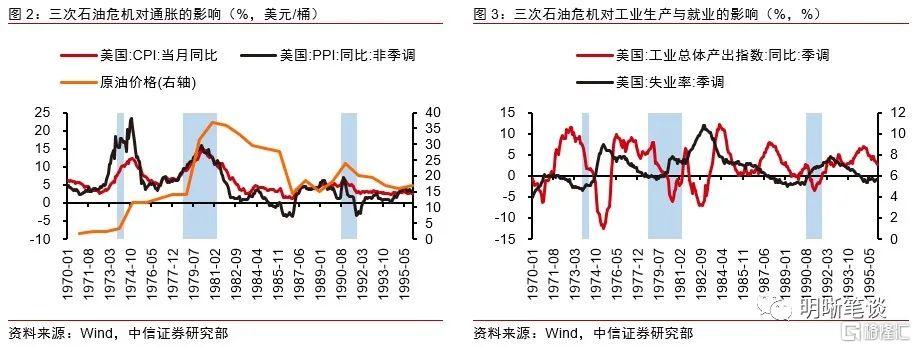

能源危機如何影響經濟和市場?在清潔能源未得到普及的20世紀,全球能源危機主要圍繞石油問題引起,最具有代表性的能源危機是三次石油危機。石油危機背後的主要原因均是政治或軍事問題,三次石油危機均由供給端引起,形成成本推動型通貨膨脹,傳導至全球經濟的各個部門,最終對全球經濟增長造成了較大沖擊。石油危機期間,股、債均受到衝擊,但在三次危機期間呈現出不同的走勢。總結而言,能源危機對經濟和市場的影響在很大程度上取決於其持續時間、價格上漲幅度以及是否會較大程度的波及核心通脹。

本輪能源危機的負面衝擊或能在冬季延續,但未必持久。造成本輪天然氣和電力的短缺的原因主要有:①全球電力生產結構的轉變:天然氣發電的佔比提升。②季節性和偶然性因素:生產生活活動的復甦、冬季季節性用氣高峯的到來、極端天氣導致風電、水電等發電量疲弱。③地緣政治的因素,美國、俄羅斯和歐洲的政治博弈。上述原因意味着這一輪能源危機可能會在這個冬天延續,但衝擊力可能更多集中在短期,會在一定程度上加劇我國年內的通脹壓力,明年年中或將有所緩解。

能源危機之外:哪些中長期問題值得關注?

工資-通脹的螺旋,警惕明年服務價格與核心通脹的反彈。本輪全球通脹的重要因素之一是疫情對勞動力生產要素的影響。新冠疫情的衝擊限制了有效勞動力的供給,也在一定程度上改變了人們的生活方式,包括就業意願下降,購房意願上升等等:工資的上漲速度達到過去15年以來的新高;美國房價上漲速度逼近2008年金融危機前的最高點。一旦全球疫情在明年出現實質性拐點,服務業修復,下一個上漲的可能是服務價格以及它所能影響到的核心通脹。

依靠低利率和高通脹實現“去槓桿”。一方面,低利率本身有利於降低債務付息壓力,有利於債務滾續。另一方面,低利率能夠刺激經濟活動和廣義貨幣擴張,提高通脹。從宏觀槓桿率的角度看,通脹上升能夠以增加名義GDP的形式稀釋過去形成的債務。從2008年金融危機之後美聯儲長期保持低利率的經驗以及當前高債務壓力的現狀來看,美聯儲似乎有理由延續上一輪危機之後的操作思路,在保持一定通脹水平的情況下以較低的利率水平來緩和聯邦政府的債務壓力。

結論:明年通脹的焦點或將轉向服務業。這一輪能源危機不同於以往的幾次,能源和電力短缺的問題或將在冬季延續,明年年中有所緩解。全球能源危機背景下潛在的輸入性通脹疊加國內煤炭處於價格高位,年內我國可能仍然會面臨一定的通脹壓力。但是,能源危機的短期衝擊過後,明年更需要警惕的可能是以服務業爲代表的核心通脹的回升。在全球貨幣超發、財政超支的背景下,一旦全球疫情在明年實質性好轉,工業品的供給約束將不再緊張,而服務業開始逐步修復,服務需求高漲,通脹的焦點可能會由工業品轉向服務業以及它所能影響到的核心通脹。

正文

能源危機對經濟和市場的衝擊有多大?

8月以來全球天然氣短缺的狀況不斷加劇,天然氣價格加速上行。由於天然氣是主要的發電能源之一,天然氣的緊缺和價格劇烈上行伴隨着全球電荒和電價高漲。隨之而來的是包括石油、煤炭在內的全球能源品同步上漲,市場對於全球能源危機的擔憂漸濃。儘管全球天然氣供應緊張,但結構的分化亦十分突出,歐洲受到的衝擊顯然更大——歐洲的能源消費結構對天然氣的依賴較高,但本身的產量較低,主要依賴進口,因此短缺現象也更爲嚴重。

能源危機如何影響經濟和市場?

在清潔能源未得到普及的20世紀,全球能源危機主要圍繞石油問題引起,最具有代表性的能源危機是三次石油危機。石油危機背後的主要原因均是政治或軍事問題,三次石油危機均由供給端引起,通過主動或被動減少原油出口供給的方式,其主要後果是全球石油供不應求,價格飆升,形成成本推動型通貨膨脹,從工業生產傳導至全球經濟的各個部門。由於原材料價格影響到企業成本,企業破產增加,失業率隨之高企,GDP增速下滑,國際貿易往來也受到波及,從結果來看,最終對全球經濟增長造成了較大沖擊。

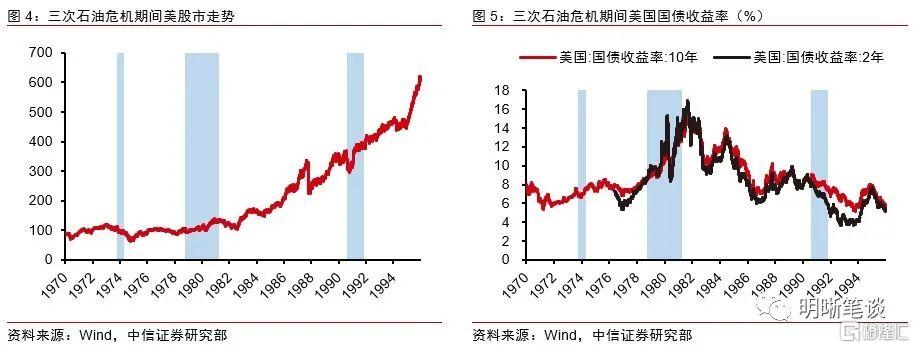

石油危機期間,股、債均受到衝擊,但在三次危機期間呈現出不同的走勢。前兩次石油危機對應的是美國的滯脹時期,因此金融市場也表現出了一定的滯脹特徵。第一次石油危機股債雙殺,二者均有較大程度的下挫,標普500指數下滑超過40%,對股票市場的衝擊較大。第二次石油危機期間,標普500走勢無明顯的下挫,而美國國債收益率則在美聯儲主席保沃爾克應對通脹的鐵腕政策下大幅上行。第三次石油危機期間,油價經歷的僅僅是一個脈衝式的上行,美股首先大幅下挫,後急速擡升。由於這一輪石油危機並未引起核心通脹的持續上升,因而對利率的影響則更爲有限。總結而言,能源危機對經濟和市場的影響在很大程度上取決於其持續時間、價格上漲幅度以及是否會較大程度的波及核心通脹。

本輪能源危機的影響或集中在短期

回顧本次全球能源危機,可以發現,9月以來,歐美天然氣、電力、原油、動力煤等能源品價格高企的原因與歷次石油危機存在一定的差別。

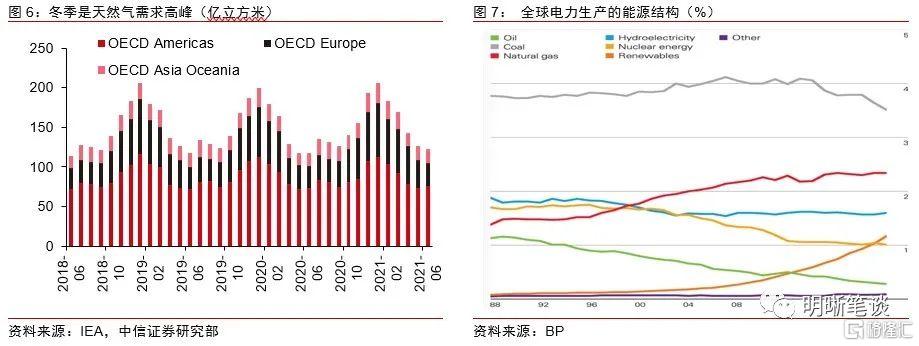

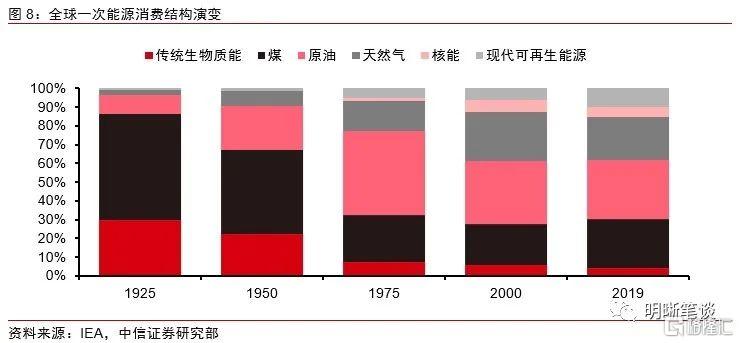

第一,全球電力生產結構的轉變。導致本輪能源危機的內在原因之一是全球電力生產結構的轉變:煤炭比重降低,天然氣和其他可再生資源佔比提高。其中歐洲地區調整較快,可再生能源、核能、天然氣佔整體發電結構比重大於煤炭。

第二,季節性和偶然性因素。隨着生產生活活動的復甦以及季節性用氣高峯的到來,歐洲地區對於天然氣的需求不斷增加。今年以來的極端天氣較多導致歐洲風電、水電等發電量疲弱,天然氣作爲其替代品,相關需求被進一步推升。這些因素的作用短期內或將延續,但很有可能會在明年二季度緩解。

第三,地緣政治的因素。全球天然氣市場的政治博弈涉及歐洲、美國和俄羅斯。歐洲的能源資源相對匱乏,極度依賴進口,這樣就形成了對美國和俄羅斯兩個資源國的能源依賴。對兩大經濟體而言,與歐洲之間的能源貿易,不僅能夠拉攏政治盟友,也能夠獲得不少經濟利益。但是,歐洲陷入兩難之境,美國對其的威懾力更強,但俄羅斯管道運輸的天然氣更便宜,這就形成了三方之間的政治博弈。此前,美國多次對俄羅斯向歐洲的輸氣管道“北溪2號”項目的公司實行制裁,因此不少觀點認爲本輪的歐洲天然氣短缺是由於俄羅斯故意減少供給。但是,無論是俄羅斯有意敲打,還是實質性的供不應求,其最終仍然希望與歐洲達成長期的輸氣合作,俄羅斯總統普京也在近期表示要增加對歐洲的天然氣供應,這就意味着天然氣短缺的狀況很難持續太長時間。

上述原因意味着這一輪能源危機可能會在這個冬天延續,但衝擊力可能更多的集中在短期。雖然能源結構的轉變是一個長期約束,然而這一轉變的影響是潛移默化的。天然氣短缺更多的是季節性、偶然性和地緣政治因素綜合作用的結果。天然氣和電力的需求或將在冷冬過後有所回落,地緣政治因素不支持天然氣持續的供給收縮,且波及範圍也相對有限,註定了這一過程並不會像前兩次石油危機持續那麼久,影響那麼劇烈。

這一輪能源危機可能會對我國通脹造成一定的短期衝擊。我國能源結構中煤炭仍佔主導地位,但其比例下降較快,石油產品和天然氣的比重在上升。從相關能源的使用來源看,我國對天然氣、原油等能源近年來對外依存度不斷增加。2021年我國天然氣的自給率在56%-59%區間,對外依存度在41%-44%區間。價格傳導方面,全球能源危機或通過原材料價格、電價等路徑對國內化工、電子設備製造業、紡織業等行業的成本造成影響。具體來看,我們認爲可能會形成如下兩條路徑:一是原油、天然氣和煤炭作爲生產所需原材料的一部分,相關行業或將面臨一定的原材料成本壓力,例如燃料加工業;二是通過“發電成本增加-電價上漲-製造業成本上升”路徑間接提升高耗電行業的成本。全球能源危機背景下,潛在的輸入性通脹疊加國內煤炭處於價格高位,預計年內通脹壓力仍在,但這種壓力或將在明年逐漸開始緩解。

能源危機之外:哪些中長期問題值得關注?

工資-通脹的螺旋

本輪全球通脹的重要因素之一是疫情對勞動力生產要素的影響。上世紀80年代滯脹給我們最重要的啓示之一就是工資上漲和通脹預期之間容易形成螺旋上升的局面。新冠疫情的衝擊限制了有效勞動力的供給,也在一定程度上改變了人們的生活方式,包括就業意願下降、購房意願上升等等。在Delta變異毒株擴散影響下,美國最近3個月疫情反彈,新增確診病例和新增死亡病例不斷上升。儘管近期疫情峯值隱約顯現,但是9月就業市場仍然受到疫情的較大影響,反映在就業參與率的降低——9月61.6%(前值61.7%,預期61.8%)。疫情之後的美國,已經初步具備了通脹、資產價格以及工資螺旋上升的條件:

工資的上漲速度達到過去15年以來的新高。當前美國工人工資的上漲速度已顯著偏離疫情前的趨勢。根據美國勞工部的數據,過去10年美國私人企業員工平均時薪的同比增速維持在2%-3%之間,然而2020年疫情衝擊過後,工資增速中樞顯著上移,升至5%左右。上一次工資加速上漲發生在2008年金融危機前夕,但當工資增速在3%-4%之間。

美國房價上漲速度逼近08年金融危機前的最高點。根據美國OFHEO公佈的官方房屋價格指數,2021年二季度全美房價指數的同比增速達到11.91%,08年金融危機前房價同比上漲最快的一個季度——2005年二季度爲11.95%,逼近美國次貸危機爆發前的最高水平。從結構上看,大城市的房價上漲更快,今年7月標準普爾/CS20個大中城市房價指數同比增速已經接近20%,超過了2008年之前的高點。

在疫情後的金融市場中,在貨幣超發、財政超支的背景下,債券、股票、房地產、大宗商品都經歷過一輪上漲。一旦全球疫情在明年出現實質性拐點,社交隔離逐步解除,下一個上漲的可能是服務業價格以及它所影響的核心通脹,並可能會觸發工資-通脹的螺旋。

依靠低利率和高通脹實現“去槓桿”

低利率、高通脹去槓桿的原理。低利率能夠刺激經濟活動和廣義貨幣擴張,提高通脹。從宏觀槓桿率的角度看,分子是全社會的宏觀負債,分母是名義GDP,而通脹上升能夠以增加名義GDP的形式稀釋過去形成的債務。微觀上看,低利率有助於政府和企業面對更好的融資環境,以更低的成本滾續債務,而且高通脹環境利好債務人、利空債權人,能夠幫助企業改善財務狀況。

今年中國宏觀槓桿率的超預期下行可以用來作爲一個通脹去槓桿的例子,儘管我們並沒有採用低利率去刻意刺激通脹,但今年的通脹確實因爲一些超預期因素而上升到非常高的水平,最終導致了宏觀債務被稀釋。

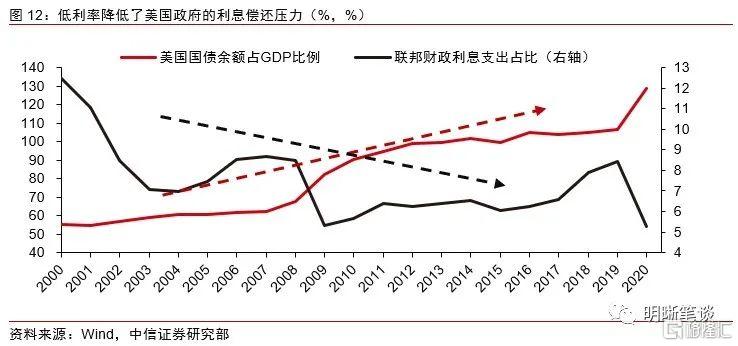

美國有動力在較長的時間內保持較低的利率以及適度的通脹水平。美國聯邦政府的槓桿率在過去20年間持續上升,由55%升至接近130%,翻了兩倍。但是受益於國債收益率的長期下行,聯邦財政的付息壓力卻逐年下降,在2020年達到了最低水平。從2008年金融危機之後美聯儲長期保持低利率的經驗以及當前的現狀來看,美聯儲似乎有理由延續上一輪危機之後的操作思路,在通脹可控的範圍內通過較低的利率水平來緩和聯邦政府的債務壓力。

結論

這一輪能源危機不同於以往幾次大的能源危機,能源和電力短缺的問題或將在冬季延續,明年年中有所緩解。全球能源危機背景下,潛在的輸入性通脹疊加國內煤炭處於價格高位,年內我國可能仍然會面臨一定的通脹壓力。但是,能源危機的短期衝擊過後,明年更需要警惕可能是以服務業爲代表的核心通脹的回升。在全球貨幣超發、財政超支的背景下,一旦全球疫情在明年實質性好轉,工業品的供給約束不再緊張,而服務業逐步修復,服務需求高漲,通脹的焦點可能會由工業品轉向服務業以及它所能影響到的核心通脹。