作者 | Gin

數據支持 | 勾股大數據(www.gogudata.com)

01 簡況

Vita Coco爲全球領先的植物功能性飲料提供商,核心產品爲04年推出的包裝椰子水,近年來向其他健康飲品擴張(椰子植物奶、椰子油etc.)。20年營收3.1億美元,同比增長9.4%,上月底向SEC遞表,申請融資1億美元的IPO。

總體來看,Vita Coco核心競爭優勢在於入行非常早,幾乎以一己之力培育了市場,引領了這個行業,並帶動行業繼續擴張。在過去15年的發展中,Vita Coco形成了完善的供應鏈生態和銷售渠道,能夠有效觸達消費者,並且不斷豐富產品線,與同行們不斷拉開差距。另一方面,更大的飲料玩家進入這個細分行業壁壘也比較高。

管理層在招股書中表示,他們很早就觀察到了由下一代消費者主導的一種風向——向更健康、功能更強的飲料和食品的轉變。因此一直致力於重新定義“健康的飲品”,以真正有益於身體,而不是傳統老玩家定義的“喝不壞就行”。管理層也自信的表示,他們領先行業近20年。

椰汁天然無脂肪、並富含鉀,從6到9個月大的嫩椰子中提取。提取後經過仔細巴氏消毒和包裝,可創造大約12個月的穩定保質期。由於功能益處以及天然性,椰汁在注重健康的消費者中特別受歡迎,包括專業運動員。與其他天然果汁和運動飲料相比,椰汁的天然糖分和電解質提供了易於消化的碳水化合物,從而增強了水合作用,同時含更少的卡路裏。

公司的產品組合除了核心的Vita Coco椰子水外,還包括Runa,植物性能量飲料;Ever & Ever,純淨水;以及最近推出的PWR LIFT,一種帶口味的蛋白質飲用水。產品適用場景廣泛,滿足消費者對健康和功能性水的需求。在商業上的成功,主要由於口味品質和營養成分,以及有效替代含糖運動飲料和其他不太健康的飲品。用公司自己的話來說,Vita Coco確實幫助你“喝得更好、吃得更好、生活更好”(和美團的口號如出一轍)。

值得一提的是,公司文化中看重ESG(環境、社會和公司治理),這也是近年來全球範圍內的一個大主題。據招股書,Coco Vita表示其始終如一的認識到公司對環境和社會福利的影響——我們是一家公益性公司,致力於在保護自然資源的同時,通過創造符合道德、可持續、更適合的飲料和消費品,改善世界及其居民的生活,包括減少浪費,爲農民和生產者提供合作、投資、培訓等。這一系列的舉動一方面有助於塑造自身良好的生態,另一方面將有力影響消費者心智。而在可選消費領域,消費者心智是至關重要的因子。

接下來進一步從數據中來看。

02 經營情況

產品

根據IRI Custom Research的數據,Vita Coco是椰子水類別的龍頭,在美國擁有46%的市場份額,與龍二相比擁有高達36%的相對市場份額優勢。Vita Coco正在推動整個品類的增長,並擴大其份額。

如圖可見,近一年椰汁市場增量的89%被Vita coco佔據,最大的競爭者佔18%,排名第三位以後的市場份額爲-17%。這也就意味着Vita coco不僅在市場增量中獲取最大份額,同時市場集中度也在提升,這將讓其進一步拉大與競爭對手的差距。

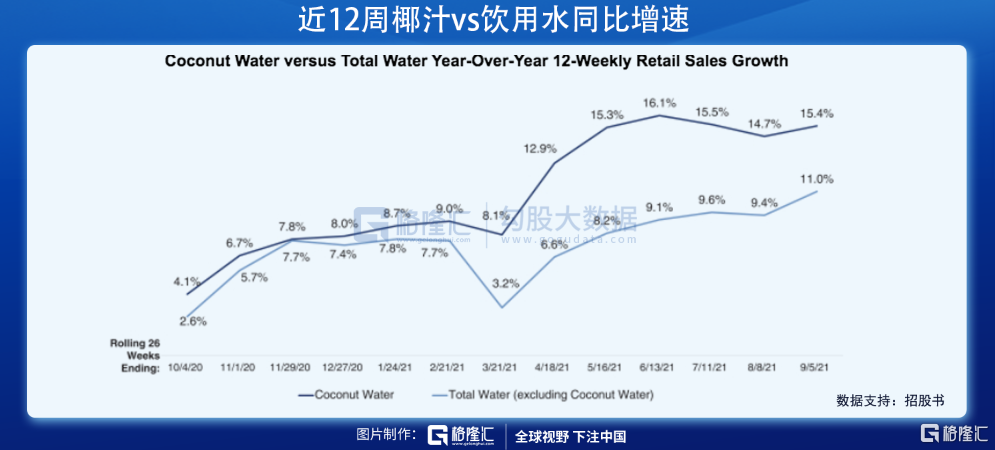

根據SPINS的數據,Vita Coco是美國天然飲料(約130億市場規模)中前十大品牌(不含酒精飲料、牛奶)。去年在零售渠道中,椰子水類的表現一直優於其他飲用水類,如下圖,今年以來增速還有拉大的趨勢。

產品的消費者心智影響力方面,根據Numerator調研數據,50%的消費者報告Vita Coco是他們在這一行業內認知的唯一的品牌。此外據其統計,在過去12個月中,66%的增長歸因於新的椰子水類消費者,這對於市場進一步擴張來說是很好的信號。

據管理層分析,Vita Coco品牌與美國增長最快的人口羣體貼合度高——多元文化、年輕消費者以及家庭,這將有助於其保持較快的增速增長。據Numerator統計,55%的Vita Coco消費者不是白人,其中大部分是亞裔或西班牙裔,43%的消費者是Z世代或千禧一代,41%的消費者家中有孩子。這些人的尋求天然和有機食品,優先考慮健康飲食,關心環境等特質,符合Vita Coco公司的定位與宗旨。

另外,如下圖Vita CoCo消費者更加“優質”:比總體買水類的消費者花費多,每趟購物多花37%,每購物車多花22%,並且整體消費相對去年兩位數增長。

據招股書,Vita Coco品牌能有效吸引新購物者並提高終端店鋪流量——在截至2021年7月25日的12個月內,客戶羣約增加了86萬個新家庭。椰子水爲消費者提供了一個負擔得起的健康選擇,價格比傳統果汁和碳痠軟飲料昂貴,但比能量飲料和即飲咖啡便宜,這有利於健康飲食和天然產品滲透率進一步提升。

渠道與供應鏈生態

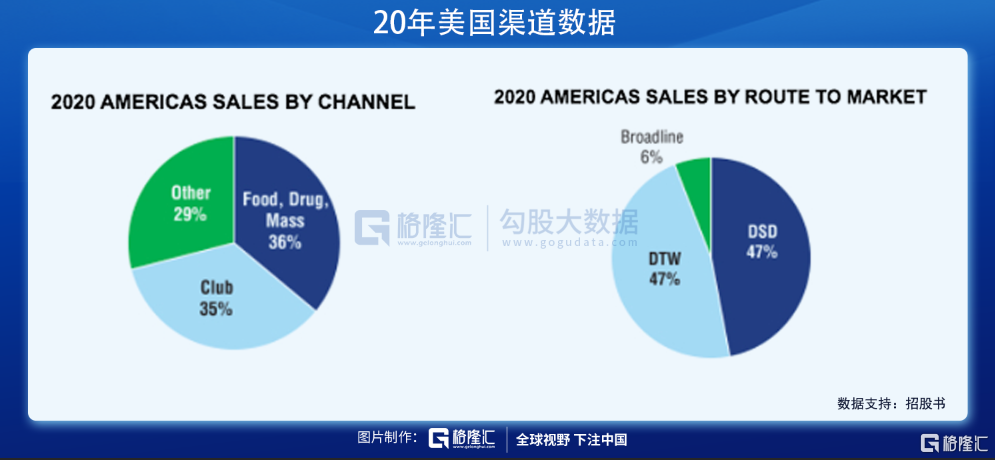

目前Vita coco主陣地在北美,歐洲和亞洲市場也在不斷打開。公司通過廣泛的零售渠道觸達儘可能多的消費者,包括俱樂部、便利店/商超、電商、藥房和餐飲服務等,也包括一些小衆渠道如瑜伽工作室、音樂節和其他大型活動等。

如上圖,20年美國銷售渠道中,食品/藥品/商超便利佔比36%,俱樂部佔比高達35%,其他渠道佔比29%。美國銷售進入市場的方式中,DSD(門到門)和DTW爲主流,分別佔比47%,其他方式佔比6%。

Coco Vita總體商業模式偏輕資產,供應鏈方面主要把控分佈全球的椰子種植戶,選品和監督包裝,其後讓菲律賓、印度尼西亞和巴西等國家的加工商代工。獨特的專業知識與長期積累的供應商資源爲這個商業模式中的核心護城河,Coco Vita管理層認爲其在這行中的競爭優勢是極難複製的。比如椰子水需要在椰子被從樹上切下後數小時內轉移到無菌包裝中,而此前在偏遠、欠發達的熱帶地區基礎設施非常不完備,Coco Vita有效組織了農民和其他合作夥伴,完善工藝流程和基建,將品控做到頂尖。

從數據上來看,Coco Vita供應鏈紅囊括上千農業合作夥伴,目前每天以最高的質量標準能完成大約250萬個椰子的裂解——管理層表示他們是世界上最大的椰子水採購商。大約2/3的椰子水來自亞洲,1/3來自拉丁美洲。全球網絡遍佈10個國家、15家椰子水工廠和5家聯合包裝設施,這些設施能夠無縫地爲市場提供美味椰子水。

供應鏈規模、多樣化和靈活性,以及與製造商、倉庫和物流等供應商建立的生態關係,能幫助Coco Vita有效減少浪費、運營和運輸成本,爲擴大規模效應打下堅實基礎,驅動未來利潤增長。

財務數據

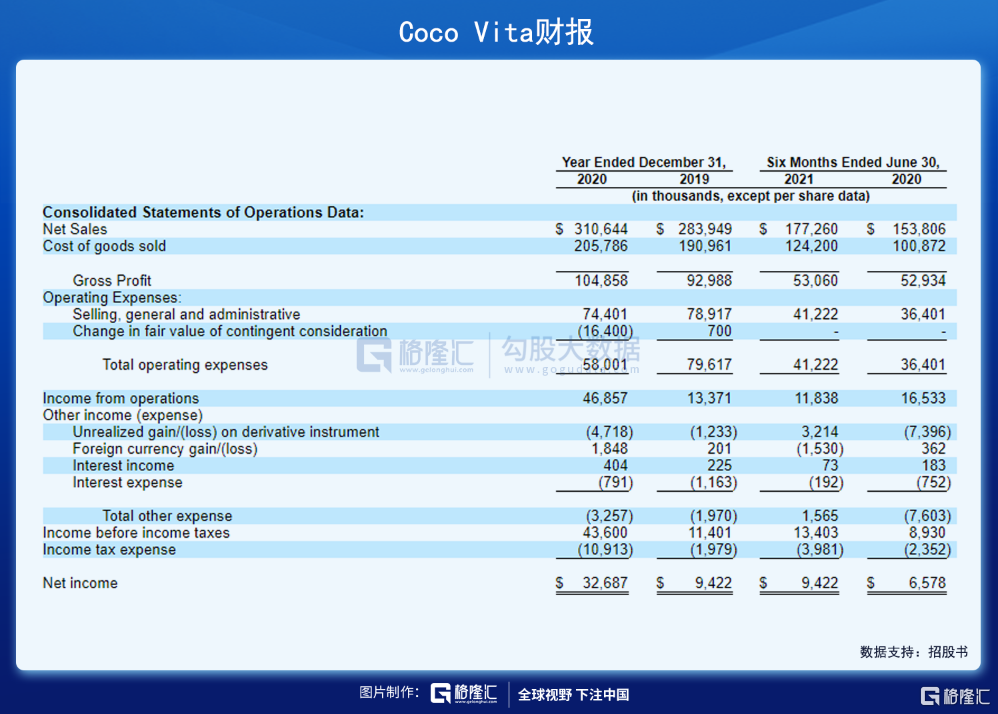

總體來說Coco Vita經營穩健向好,增長有加速趨勢。20年營收3.1億美元,同比增長10.7%,這個增速相較於其他老牌巨頭如百事來說顯得並不算高,但這裏面有疫情的影響。如果看截至21H1的數據,營收1.8億美元,同比增長15%。另外據管理層給出的截至21年9月的數據,零售過去13個月增幅達24%,過去半年增幅達33%,有明顯加速的趨勢。這主要源於疫情的修復,以及終端需求的增長。

21H1毛利率30%,去年同期34.4%,下滑主要由於疫情對於供應鏈的影響,未來有望修復。銷售管理成本佔營收比23.2%,與去年同期23.4%基本一致,這也就意味着基本來說,單位人力創造的效益沒有顯著增加。需要進一步保持跟蹤,展望未來隨着規模效應提升,成本佔比有望下降。目前仍在擴張階段,淨利潤率指標並非考慮首要,參照其他老牌飲料商,淨利率終局情況可達到15%-20%。

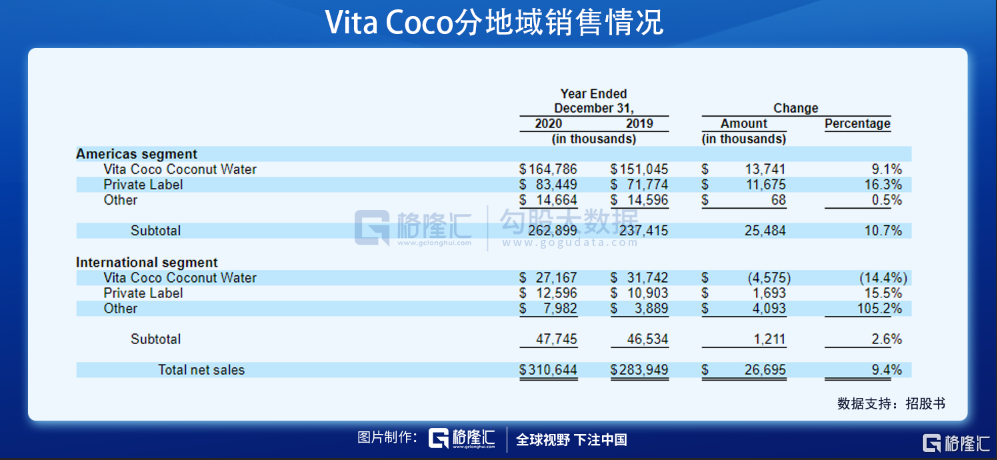

從不同地域來看,北美爲Vita Coco主陣地,20年營收2.6億美元,佔比84.6%,相比19年同期佔比83.4%有所提升,也就意味着增量主要仍來自主陣地,海外有增長但增速不及北美。那麼管理層就這一現象會怎麼選擇發展戰略?我們接着看——

03 未來

Land& Expand

據Euromonitor的數據,全球椰子和植物水市場規模約20億美元,目前僅在24個國家銷售,其中大多數國家的家庭滲透率較低。Vita Coco在使椰子水成爲美國主流飲料方面發揮了最大的影響力,推動該品類實現了15%的同比增長。產品受到各個年齡段消費者的追捧,其中更年輕、更多元文化的消費者尤甚。

將tam再放大到天然飲料市場,據SPINS統計數據,美國大約有130億美元的市場規模。按照這個數來算,Vita Coco滲透率不到3%,空間非常廣闊,這也就是管理層目前仍然將主要精力放在深耕北美的原因。

如果再把目光放在整個飲料市場,全球tam大約是萬億美元規模,並且在不斷穩定增長。據管理層分析,傳統飲料的人均消費量正在下降,而天然飲料的人均消費量正在增加,主要由於人們對添加糖分、人工成分較少,且有一定營養價值的產品偏好迅速增長。並且他們認爲這一趨勢在新冠之前就已經普遍存在,在大流行期間又受到了額外的關注和動力。而自己家的產品完全符合這一趨勢,未來有很大增長空間。

最後探討一下估值。考慮到市場空間和Coco Vita自身的競爭力,未來5年有望實現20%CAGR的增長,營收達到7.7億美元。在規模效應逐步加大的情況下,淨利潤水平達到16%,對應淨利潤約1.2億美元。取比百事/可口可樂略高的預期P/E=26x,則估值約爲31.2億美元。考慮到可見的未來低利率環境仍是大概率事件,並且Coco Vita所在的賽代增長確定性較強,自身能力優秀,折現率取5%,折現至今市值約爲24.4億美元。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!