本文來自格隆匯專欄:興業研究,作者:郭嘉沂 付曉芸

受到大宗商品進入投資週期、美元超額流動性、供應鏈瓶頸以及碳達峯目標下限產等影響,高通脹擔憂自今年第二季度以來持續擾動全球市場。然而主要央行似乎對通脹風險“視而不見”,堅定認爲通脹是暫時性的,因而不急於收緊貨幣政策。

我們詳細分析了20世紀70年代以及二戰之後這兩段時期的高通脹成因和央行應對,繼而與目前狀況進行對比。

我們發現三段時期共同的特徵是商品進入投資週期以及寬鬆貨幣政策。此次通脹與二戰後還存在的相似點包括:供應鏈瓶頸、超額儲蓄釋放以及低基數效應。與70年代的不同點在於央行更加成熟的通脹預期管理手段、人口增長、匯率波動與工會議價能力。

二戰後央行亦沒有過快收緊貨幣政策,憑藉政府部門支出減少、勞動力補充和生產率提高使得供應瓶頸問題逐漸緩解,三年後物價水平即恢復至戰前水平。

鮑威爾認爲由於美國沒有進入通貨膨脹過程,因而通脹是暫時性的。在不爆發能源危機的前提下,只要央行控制好通脹預期,仍可以漸進收緊貨幣政策。

2020下半年起,歐美主要經濟體通脹持續上升,大宗商品進入投資週期、超額美元流動性、全球供應鏈瓶頸問題、C達峯目標下的限產行爲,種種因素使得全球市場對通脹高度及持續時間超預期的擔憂高漲,特別是2021年第二季度以來,對全球金融市場造成顯著影響。

然而主要央行2021年以來反覆強調“通脹是暫時性的”,美聯儲至今尚未開始Taper。9月29日,美聯儲主席鮑威爾、歐央行行長拉加德、英國央行行長貝利和日本央行行長黑田東彥在“貨幣政策之未來”的歐央行線上論壇活動中“謹慎樂觀”地認爲當前通脹高企是“暫時性的”,同時也承認供應鏈瓶頸持續時間比此前預計的更久。

與此形成鮮明對比,今年6月,英國央行前首席經濟學家Andy Haldane認爲央行的不作爲導致現在通脹目標正在面臨嚴重威脅,他認爲通脹預期和貨幣政策的可信度比1992年英國實行通脹目標制以來的任何時候都更加脆弱,預計英國的通脹率將在年底接近4%。同時一些著名的宏觀經濟學家,例如Larry Summers,Charles Goodhart,Olivier Blanchard,Willem Buiter,Adam Posen和Jason Furman,都對央行認爲當前通脹是“暫時性”表達了類似的擔憂。他們認爲美國史無前例的大規模刺激政策遠遠超過了產出缺口,可能引發大規模且持久的通脹飆升。

這次是否會不一樣?本文回顧了百年來兩段高通脹時期——20世紀70年代以及二戰後的通脹成因。我們將首先分析這兩段時期的通脹成因和央行貨幣政策應對,繼而與目前狀況進行對比。

一、20世紀70年代的通脹成因及央行政策應對

20世紀60年代全球經濟快速擴張,失業率快速下降,不過全球各地的CPI上升並不明顯。進入20世紀70年代後,CPI指數加速上漲。美國的CPI同比在1968年突破了4%,並且在1975年超過10%。英國的情況更糟糕,其CPI同比在1975年突破了25%。而且這不僅僅是美國和英國的一種現象——大多數工業化經濟體的通脹,包括意大利、法國、加拿大、日本和西班牙在內,都處於類似的狀態,OECD CPI平均增長率也在1975年一度超過16%。

人們對此的共識通常是20世紀70年代的高通脹始於當時的能源危機,即生產成本的突然增長引發工資-價格螺旋上升。事實上,這一現象在能源危機之前就已經開始發生了[2]。正是因爲這次通貨膨脹,很多格局發生了巨大的變化:經濟變得“過熱”,佈雷頓森林體系變得不可持續,引發了美元的大幅貶值,這反過來又給歐佩克的石油生產國帶來了巨大的壓力,從而提高了它們的價格。然而各國央行並沒有及時制止這一現象的蔓延,他們將物價快速上漲和一些特殊因素聯繫起來,錯誤地判斷這種現象是暫時的。但是物價還在持續上漲,出現嚴重的工資-物價水平螺旋上升的現象。

1.1 20世紀70年代通脹原因

(1)快速的貨幣增長和一系列的錯誤政策:貨幣和信貸水平在20世紀70年代迅速增加,其中英國的信貸擴張速度在1970年後大幅上升,最高時甚至超過30%,美國的信貸擴張速度也長期維持在10%以上。並且當時西方國家以及日本需求大爆發帶來需求側的快速增長。由於美聯儲等央行對此次通脹的“暫時性”認知錯誤,雖然大多數央行都提高了利率,但仍然將實際利率保持在極低的水平。直到20世紀70年代中後期一些央行纔出現了真正收緊政策,其中英國央行和美聯儲都是在1974年之後纔將政策利率大幅提升到10%以上。1970年初,尼克鬆解僱了美聯儲主席William McChesneyMartin,並任命Burns爲繼任者。尼克鬆想要利用低利率促進經濟增長,在選民投票時獲得優勢。William Greider在其著作《Secrets of the Temple: How the Federal Reserve Runs The Country》中提到,尼克鬆曾經說過如果有必要,我們可以承受通貨膨脹,但我們不能承受高失業率。但是錯誤的貨幣政策最終導致美國承受了通貨膨脹和失業率飆漲的雙重痛苦。

(2)嚴格的利率管制:Fisher將名義利率分解爲實際利率和預期通貨膨脹率,證明瞭通貨膨脹與利率期限結構之間有很強的相關性,Mishkin等經濟學家也證明金融市場的利率結構可以導致通脹的嚴重爆發。美國爲了限制競爭、保護銀行的利益,制定了“Q條例”規定存款的上限,歐洲也有類似的利率政策,例如英國、法國和德國在20世紀70年代初期有存款利率上限,瑞士爲了應對貨幣升值而實施的負利率政策等,這些利率管制限制了貨幣政策對通貨膨脹的作用,打破了傳輸機制。央行被迫通過維持相對較低的利率來支持公共財政。取而代之的,政府開始限制工資以及生活用品價格,這種“非貨幣”工具只是延緩了通脹的壓力,最終都是無效的。

(3)人口壓力和工會力量的壯大:20世紀60年代下半葉,“嬰兒潮一代”已經20多歲,人口數量達到了一個高峯。1965至1972年間,世界人口的增長率始終維持在20%以上,這催生了年輕的激進勞動力和充滿政治色彩的社會氛圍。這導致了工人和僱主之間的激烈衝突,勞資糾紛的水平也上升到前所未有的水平。英國在1979年的勞資糾紛數量就超過了10000件,達到了前所未有的水平。同時儘管生產率結構性放緩,但工人們拒絕接受較低的工資增長,這迫使他們推高了單位勞動力成本,當然這也帶來失業率的攀升,形成了陡峭的“菲利普斯曲線”。

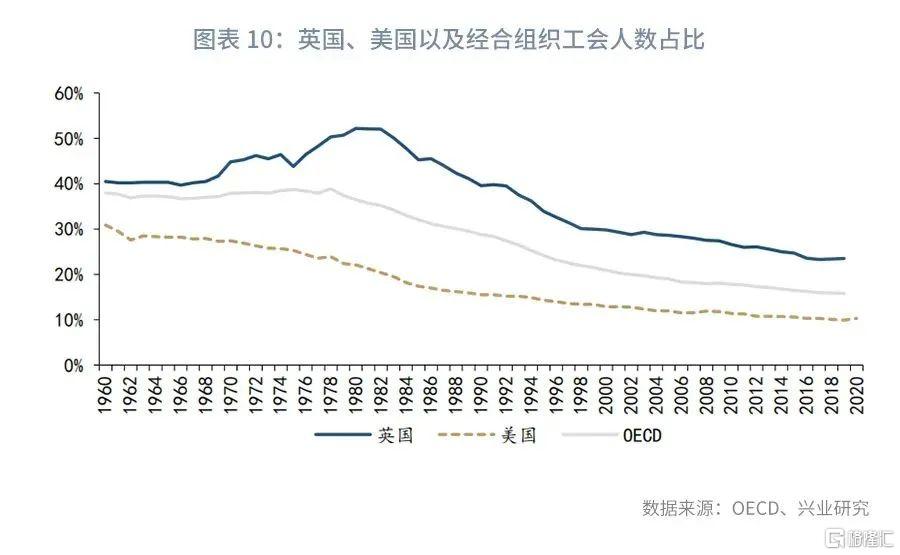

同期強大的工會、廣泛的工資指數和定價規則在通貨膨脹過程中造成了巨大的慣性,引發了強大的工資-價格螺旋。其中美國和英國的工會人數佔比在19世紀70年代達到了頂峯,分別超過了50%和20%,工人們通過要求更高的工資來保護他們的實際收入,許多公司通過提高價格自動將工資轉嫁給消費者,形成惡性的螺旋。

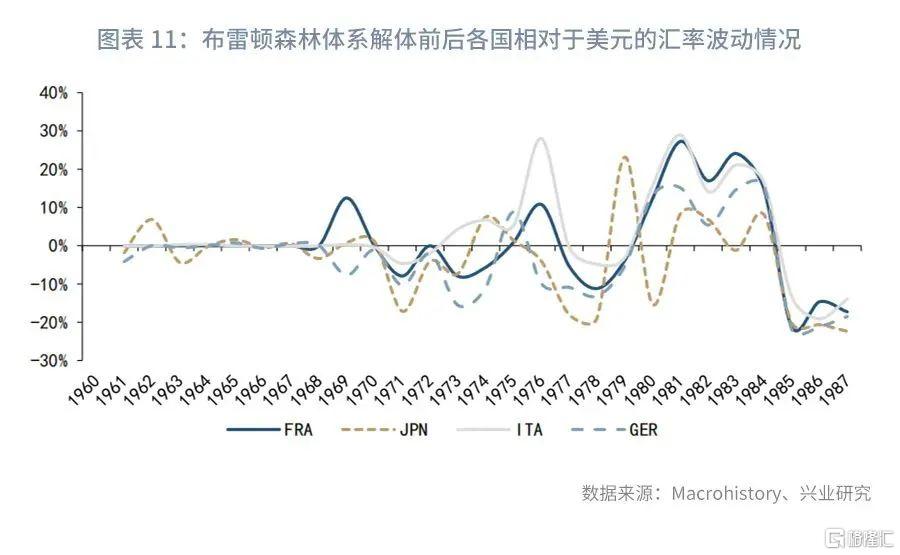

(4)佈雷頓森林體系解體,匯率動盪:佈雷頓森林體系的解體使得外匯市場發生了巨大的波動,引發了全球範圍的通貨膨脹和貨幣擴張。美元大幅貶值,全球美元流動性水平飆升。美元疲軟也迫使大宗商品生產商提高價格,以保持其以本國貨幣計算的收益。

(5)通脹預期上行:央行喜歡將20世紀70年代高通脹歸咎於“預期”。他們認爲初始的價格上漲會導致工人和企業預期未來價格上漲,這將產生持續的通脹問題。如果一個可信的央行堅定地承諾實現低通脹,從而保持預期的“錨定”通脹水平,它就可以阻止惡性預期。然而在20世紀70年代,央行不能保持錨定的通脹水平,使得央行的信譽損失,通脹預期飆升。

1.2 20世紀70年代央行貨幣政策應對

20世紀60年代約翰·肯尼迪政府實施擴張性財政,美聯儲爲了協調不斷攀升的財政赤字,實施了低利率政策,並將該政策長時間維持。擴張性貨幣政策的刺激下,美國CPI開始緩慢走高。進入1968年,尼克鬆爲了消除通脹危機,在一定程度上實施了緊縮性的財政政策,美聯儲也緊縮了貨幣供給,因此美國CPI進入1970年之後有所回落。但由於1968至1970年經濟下滑過快,尼克鬆在1971年放棄了緊縮性財政政策,而轉向通脹推動政策。此時美聯儲也擔心如果讓市場利率快速上升,對整個金融市場的穩定性和金融機構的生存產生巨大威脅,因此在一定程度上受制於美國政府,從而重新維持60年代初以來的低利率政策。

隨着美元危機、第一次石油危機、糧食危機的爆發,長期低利率政策的弊端開始顯現,美國CPI自1972年始開始飆升。美聯儲此時由於擔憂採取緊縮的貨幣政策會對經濟造成更大的打擊,不僅沒有採取必要的措施來應對,反而維持長時間的負利率。期間只是在1975年,考慮到美國CPI實在太高,美聯儲開始想通過M1的實際增長來控制貨幣供給,但由於70年代興起的金融創新使得資金形式的轉換更加便利,傳統的控制M1實際增長的辦法開始失效,實際貨幣供應量高於美聯儲本身的預計。同時由於當時美聯儲沒有給出控制通脹的決心,貨幣政策效果也不明顯,通脹預期持續上升,實際通脹難以控制。在1978年第二次石油危機爆發後,美國CPI一路走高。

關鍵時刻,沃爾克臨危受命,於1979年8月擔任美聯儲主席。在上任前,他向卡特總統提出了三點建議:確保美聯儲的獨立性、美聯儲必須直面通貨膨脹、實施更加緊縮的政策。上任第八天,沃爾克就宣佈,大幅提高貼現率和存款準備金率、限制投機交易、控制貨幣增速。同時,美聯儲還拒絕爲財政赤字融資,倒逼政府立法平衡預算。1981年年中,聯邦基金利率已高達19%,通脹則降至6.5%。1982年夏天,通貨膨脹率一路降到4%,儘管失業率仍接近10%,但復甦進程已經開始。

二、二戰通脹成因及央行貨幣政策應對

2.2 二戰通脹成因

雖然20世紀70年代是百年來唯一一次通脹維持在10%以上持續近十年的時期,但二戰期間及二戰後也有三次通脹快速飆升但快速回落的時期,每次高通脹持續時間不及70年代。

與20世紀70年代不同,二戰期間及之後通脹快速飆升主要原因如下[3],[4]:

(1)強大的基數效應:1929年起,資本主義世界陷入大蕭條,在這段時間內農業危機與工業危機同時存在,農副產品價格大幅度下跌,農業生產嚴重衰退,商品也嚴重滯銷。在1933年危機結束後,資本主義世界又出現了長達五年的持續蕭條,因而CPI的基數較低。美國在這段時間內CPI同比最大時下跌超過9%,英國也曾經出現連續13年CPI同比下跌的情況。強大的基數效應導致20世紀40年代後物價水平迅速回升。

(2)供應瓶頸:戰爭依賴於很多基本的原料,像一般生產需要的煤、動力來源需要的石油、生產炸藥需要的棉花等等。但是戰爭期間很多生產都被停滯,而戰爭期間運輸狀況也受到很大的限制,加之很多國家只能靠進口實現某些原料的補給,而受限的運輸狀況給進口帶來很大的挑戰。像是二戰期間德國國內不生產棉花,就只能靠進口來實現,總體來說供應瓶頸十分嚴重。而二戰之後被壓抑的需求快速回升,使得市場供給又處於偏緊狀態,造成了大規模的供應中斷,導致價格水平的大幅上漲。

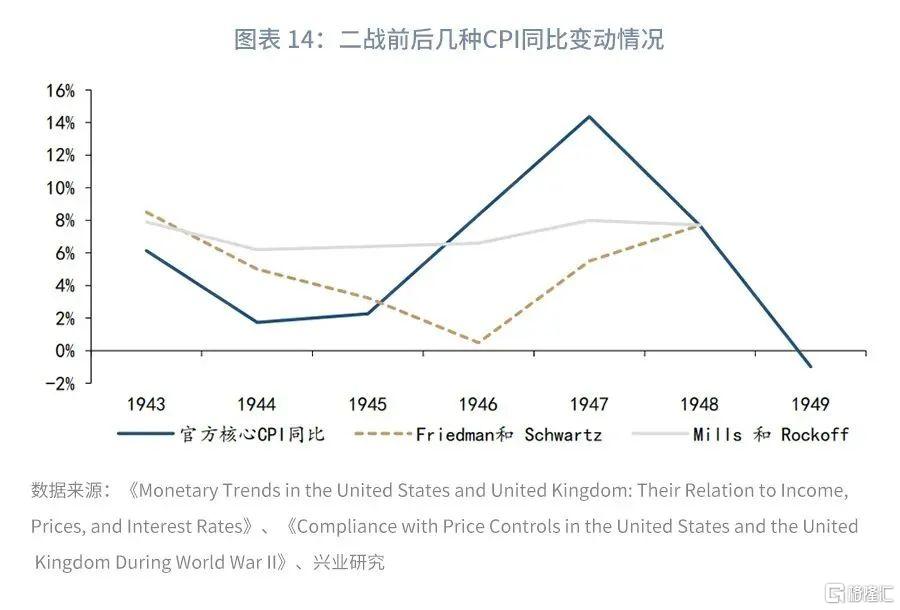

(3)價格和工資限制的解除:官方統計數據顯示,美國CPI同比從 1945 年的約 1% 急劇飆升至1947年初的近20%的峯值,這正對應了1946至1947年美國取消價格管制。戰爭結束後通貨膨脹率的上升在很大程度上反映了由於短缺導致的高食品通貨膨脹,而不是核心通貨膨脹率的上升。戰爭期間,官方統計大大低估了消費者在黑市或非正式交易中實際支付的價格,因此 1946 年和 1947 年取消價格管制也誇大了真實的CPI增長率。Friedman和Schwartz[5]以及Mills和Rockoff[6]分別使用了兩種不同的方法來調整戰時價格控制的官方通脹統計數據,並更準確地衡量消費者實際支付的價格,兩種方法都發現,戰後的通貨膨脹率被明顯高估了。

(4)“超額儲蓄”加速消費:二戰期間國家對於消費品實行配額限制,包括但不限於糖、咖啡、肉類和奶酪等食品以及汽車、輪胎、汽油和鞋子等耐用品,這使美國積累了大量的超額儲蓄。二戰之後消費者大量增加在耐用品上的支出,超額儲蓄下降,通貨膨脹大幅上升。美國個人儲蓄率到1949年底迴歸正常水平,三年時間家庭花費了超額儲蓄的20%,約佔到GDP的8%。

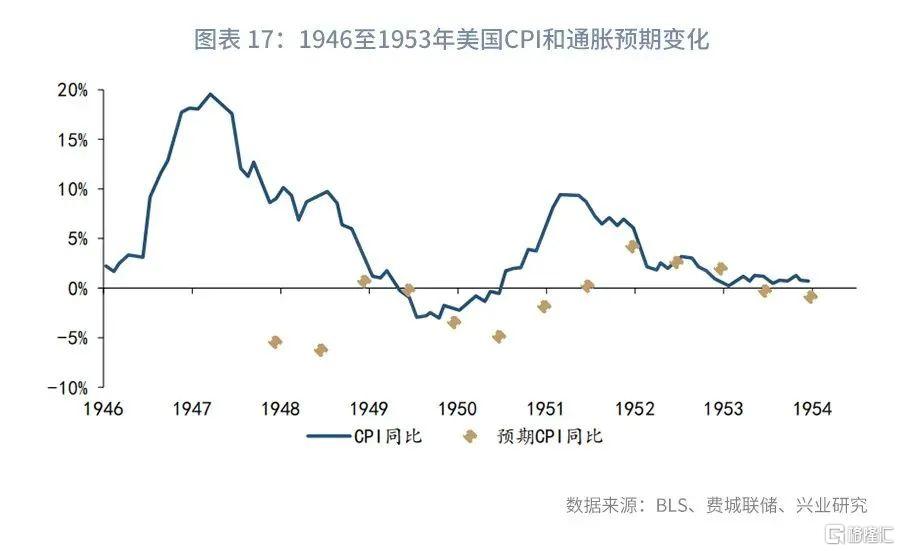

而在20世紀70年代實際通脹大幅上漲中的重要推手——通脹預期則在二戰後相對保持穩定[7]。1946年時的美國並沒有像今天這樣衡量通脹預期的方法,但有限數據表明,當時的美國人意識到二戰後通脹事件的短暫性。Livingston經濟預測調查(由費城一位專欄作家於 1946年6月開始運作,今天已由費城聯邦儲備銀行運營)表明參與預測的人員預計 1947 年至 1951 年期間的通貨膨脹率很低甚至爲負,雖然在此期間實際通脹率其實非常高。

2.2 二戰央行貨幣政策應對

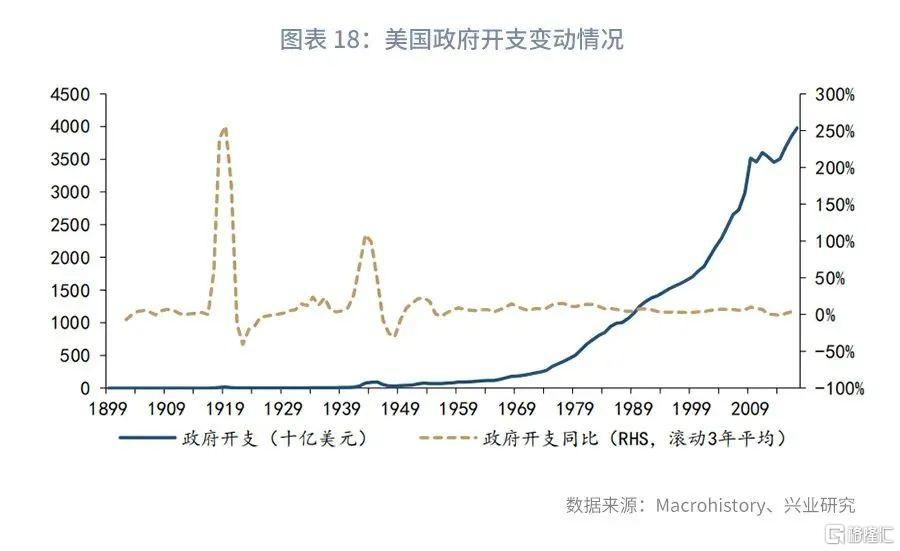

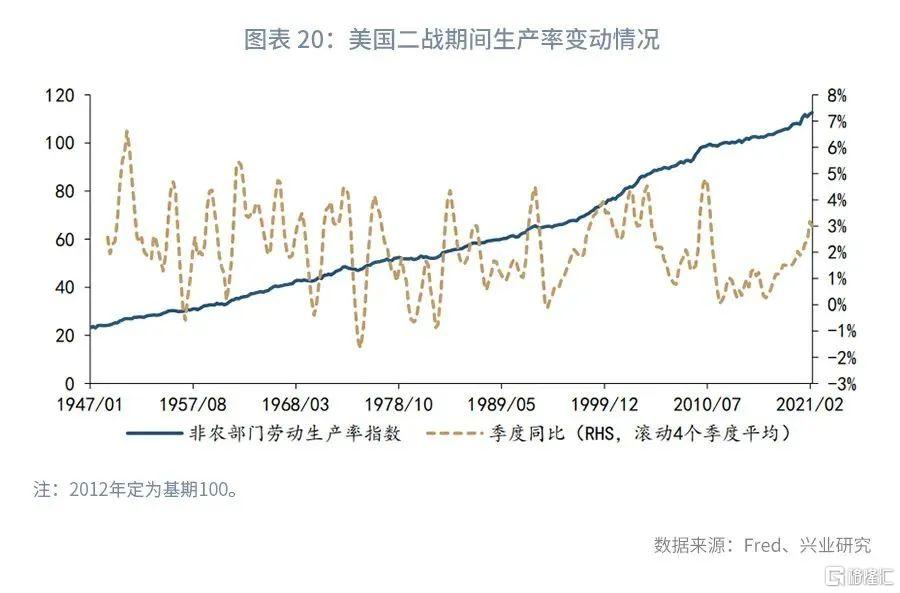

二戰期間以及之後,美國政府爲了戰後經濟的快速復甦,始終採取低利率的貨幣政策,這與20世紀70年代大通脹初期美國政府採取的貨幣政策的表態類似,不過兩者造成的後果卻截然不同。在第二次世界大戰到1950年的一段時間內,財政部都要求美聯儲長期保持低利率,儘管保持低利率會面臨經濟過熱和通貨膨脹的風險[8]。在這段時間內,美國短端利率(以美國Bills利率來代表)長期維持在2%以下,1945年前後僅1%左右。不過這並沒有導致美國持續的通貨膨脹,美國CPI同比在二戰前後最高上漲了15%,但在1949年時就下降到3%以下,價格逐步回到了戰前的趨勢。政府部門的支出開始減少、勞動力的補充和生產效率提高使得供應瓶頸的形勢開始緩解,是二戰後物價水平逐漸恢復正常水平的主要原因。

三、當前通脹成因、歷史對比與潛在風險

當前的通貨膨脹成因主要包括,除了大宗商品進入投資週期、超額美元流動性、C達峯目標下的限產行爲以外,還包括:

(1)強大的基數效應:新冠疫情的影響最初導致許多價格大幅下降,特別是在2020年3月的封鎖的第一階段,其中餐宿、衣物和出行的價格指數都曾下跌超過30%。在基數作用下,2021年第二和第三季度很多商品價格同比肯定會處於高位。這種價格波動模式推高了潛在的通貨膨脹水平,其實許多價格仍處於與新冠疫情發生之前類似的趨勢上。最明顯的基數效應發生在能源和其他大宗商品上。

(2)嚴重的供應瓶頸:疫情期間需求的大幅波動會給供應鏈帶來壓力,特別是當未來前景存在不確定性時供應商會變得焦慮減少生產,甚至退出市場。以美國爲例,2021年美國和全球的供應商供貨時間指數已經來到最近20年來的新低,庫存和訂單至今也存在着嚴重的不平衡。由於新冠疫情下的封鎖政策,全球需求出現了300年來最大的收縮和反彈。這造成了整個全球經濟前所未有的破壞,包括航運、半導體、汽車生產甚至食品。許多生產商在疫情期間削減庫存並縮減供應鏈,因爲他們預計會出現多年的衰退。隨着疫情形勢的逐漸好轉,供應商的策略就造成了廣泛的破壞。雖然全球的工業水平已經基本復甦到新冠疫情之前的水平,但這些供應商的復甦仍然需要時間。

(3)超額儲蓄以及被壓制需求的回升:2021年美國個人儲蓄率達到25%,是1945年以來的歷史最高值。而超額儲蓄的消化,帶來日常用品以及耐用品消費的回升。

(4)重新開放的成本:許多企業承擔了與新冠疫情相關的成本,並將這些成本以更高的價格傳遞給客戶。最明顯的例子是那些需要提高其衛生標準或引入社交距離規則的行業,這些規則創造了新的成本,並限制了這些行業的發展,其中餐宿、出行等對社交距離和衛生條件要求高的行業物價指數增長迅速,而食品、汽車和能源行業受影響較小[9]。

二戰時期、20世紀70年代以及當下都有央行的天量放水,弗裏德曼認爲通貨膨脹說到底是一種貨幣現象[10]。歷史數據來看,這一結論只在中長期適用。天量放水確實會推升通脹,不過通脹持續的時間和方式仍存在差別,這與更深層次的因素有關。在供給瓶頸造成的通脹高企情況下,各大央行選擇暫時的“視而不見”是有歷史依據的。整體而言,考慮人口增速、技術發展、全球化程度、供給因素、通脹預期以及當前的一次性因素,造成目前通脹高企的因素與二戰時期及之後類似。

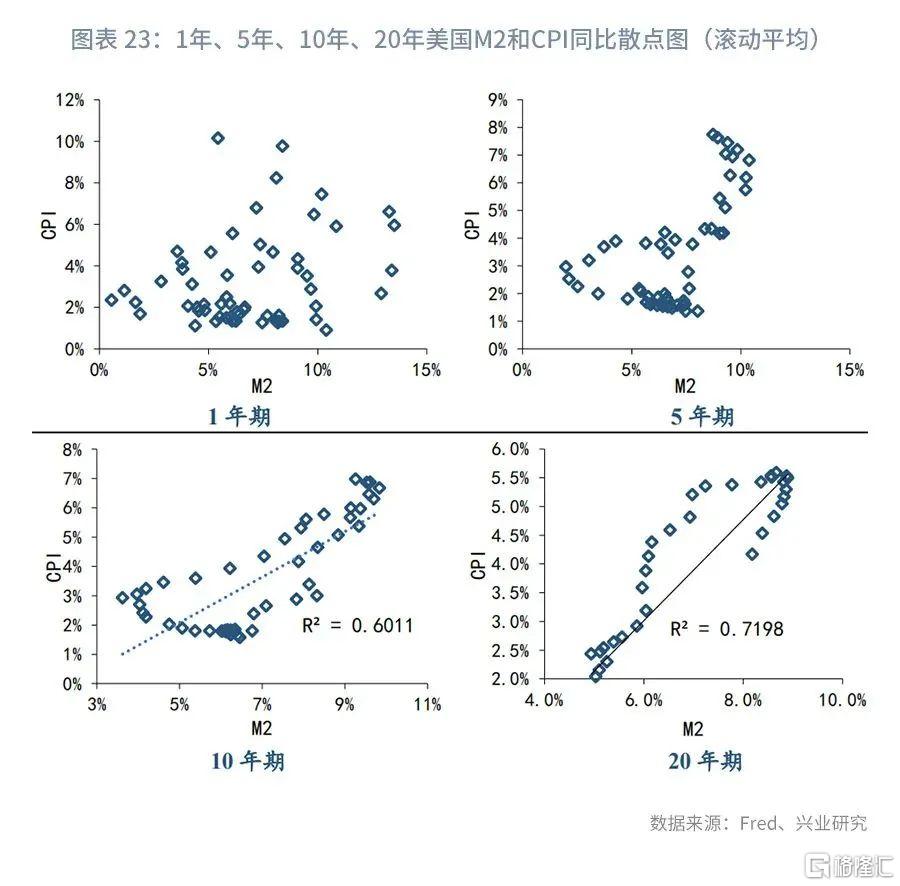

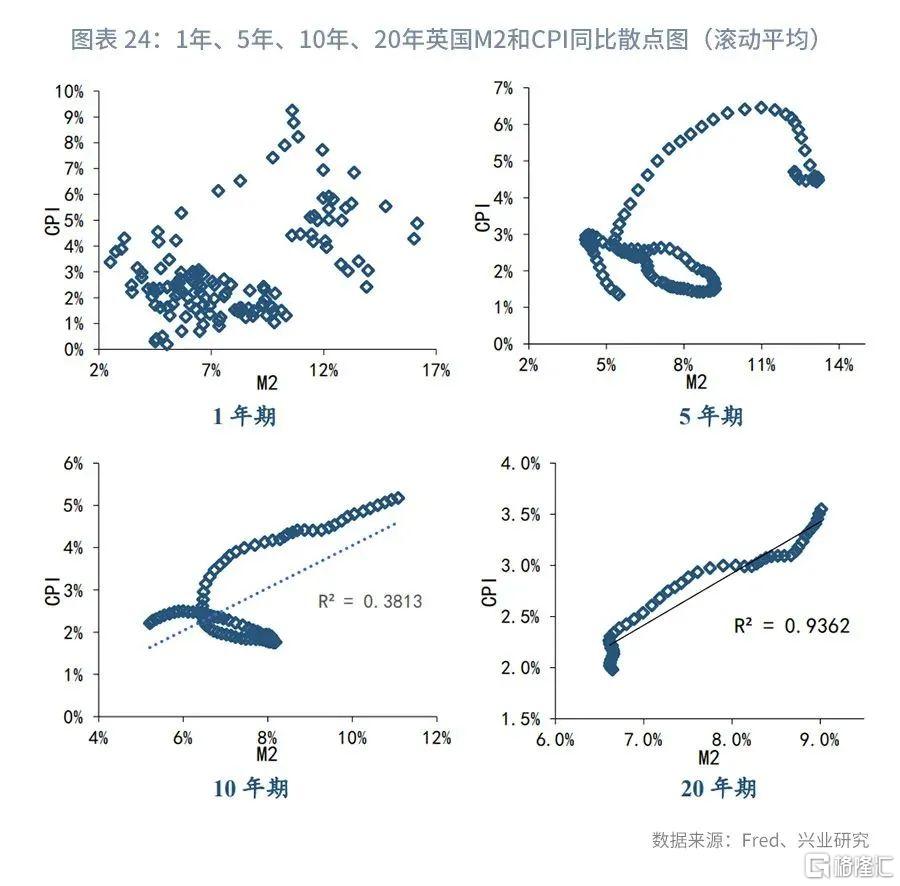

我們統計了美國1960年至今的CPI年度增長率和廣義貨幣M2年度增長率情況,兩者1年期不具有相關性,10年滾動平均數據的相關性開始有所顯現,但比較弱,而20年滾動平均數據顯示兩者之間有着明顯的線性關係;類似地,我們統計了英國1980年以來的情況,也表現出短期相關性不強、中期開始顯現、長期線性關係表現明顯的情況。

不過確實需要注意的是,20世紀70年代以及二戰後通脹預期的不同走勢也是兩種情況下通脹表現最終不同的重要因素。無論是由供給側或需求側因素導致的長期加速通脹期間,公衆的通脹預期均可能會發生轉變。如果通脹預期出現飆升,加息是央行可以採取的一種試圖阻止通脹預期飆升的方法,這表明了央行不希望通脹預期繼續飆升的態度。目前雖然美國1年期通脹預期出現上升,但是中長期通脹預期仍然十分穩定,這將是觀測央行未來表態是否會繼續更加鷹派的一個重要因素。此前鮑威爾表態“美國沒有進入通貨膨脹過程,因而通脹是暫時的”,這與目前尚未形成通脹與工資上升的正向循環,繼而提升中長期通脹預期息息相關。