從過往多年的經驗來看,節後A股第一天開盤,市場往往會發點小紅包。但北方華創的首日走勢卻令股民大為失望。

今天,北方華創高開2個點後迅速下挫,一度暴跌超7%,截至收盤跌3.5%,現報353元,成交額近30億元,最新總市值1756.7億元。

昨晚,北方華創公佈了其前三季度業績預吿。從數據來看,表現可以説相當不錯,為何今日依然大跌?

1 業績亮眼股價仍跌?

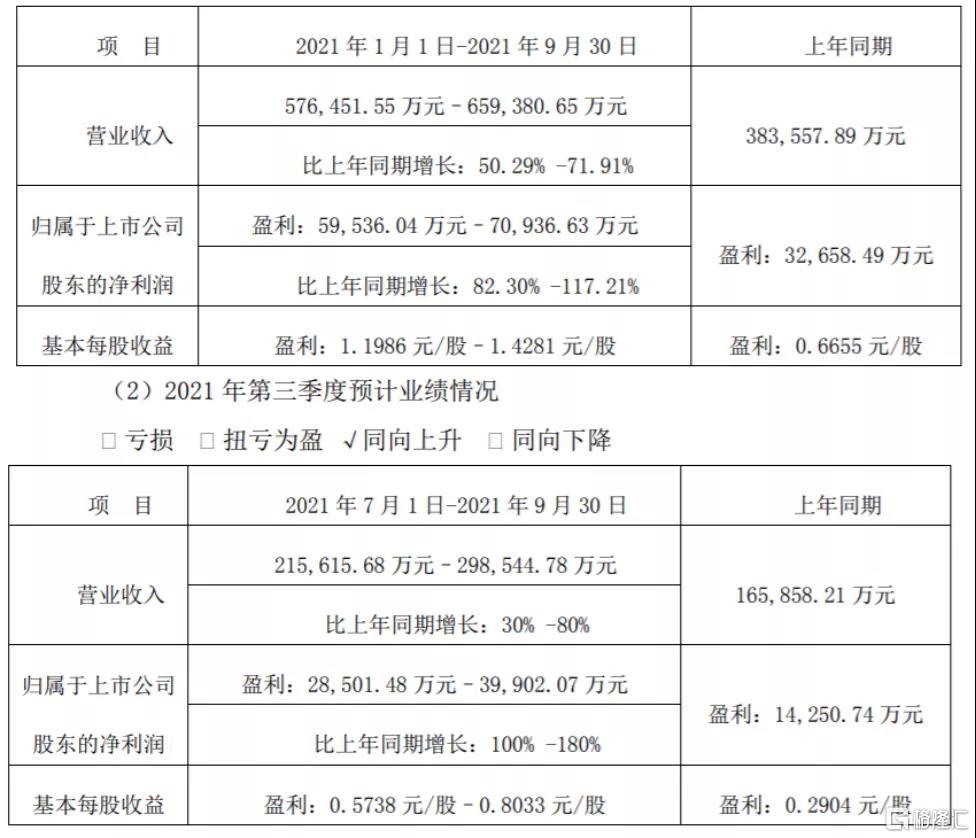

具體來看這份業績預吿,前三季度,北方華創預計實現營業收入57.6億元-65.9億元,同比增長50.3%-71.9%;歸屬於上市公司股東的淨利潤5.95億元-7.09億元,同比增長82.30%-117.21%。

第三季度,北方華創營收21.56億元-29.85億元,同比增長30%-80%;歸屬於上市公司股東的淨利潤2.85億元–3.99億元,同比增長100%-180%。

來源:公司公吿

公司稱,前三季度受益於下游市場需求拉動,半導體裝備及電子元器件業務實現持續增長,使得公司營業收入及歸屬於上市公司股東的淨利潤均實現同比增長。

北方華創是國內半導體設備行業龍頭,產線國內最全,覆蓋半導體設備、真空設備、鋰電池設備和元器件等領域。

受益於新能源汽車行業快速增長、以及疫情下產能不足導致的缺芯潮,半導體市場整體需求旺盛。半導體行業景氣度走高,作為上游產業的設備領域先行,因此北方華創在業績方面取得了不錯的表現。

業績預吿雖然亮眼,但整個第三季度從8月份開始,北方華創股價累計跌幅達到近20%。行業景氣度高漲的背景下,基本面與股價走勢出現背離,這是何故?

其實在過去4年,北方華創的年度淨利潤從2017年的1.26億元逐年增長到2020年的5.27億元,在此期間,其股價也從2017年初的28元漲到2020年的200元以上,今年7月底更是一騎絕塵暴漲至432元。

因此,北方華創基本面與股價走勢背離的説法是不成立的。相反,正因為其股價比較完整甚至過度反映了其在業績上取得的進步,才導致今日在三季報預吿利好之下不漲反跌的局面。

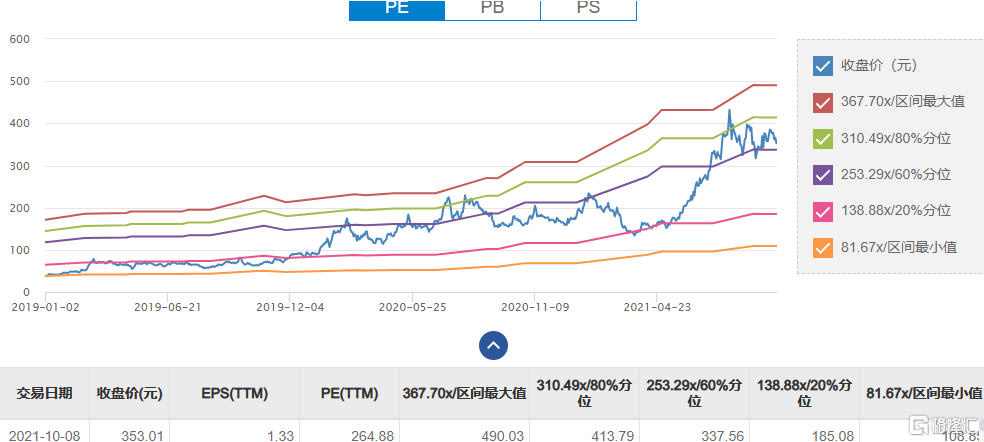

換句話説,北方華創被資金炒得太高了。淨利潤規模只有不到6億元,總市值卻達到了近2000億元。截止目前,北方華創的動態市盈率超過260倍,甚至要比同為半導體設備龍頭的中微公司2倍還要高。更不用説全球半導體領域龍頭台積電、三星和聯華電子的市盈率也只有三十倍左右。

來源:choice

因此,8月初大股東北京電子減持1%,和在此之前二季度內香港中央結算有限公司、諾安成長、銀河創新、華夏國證等知名機構投資基金對北方華創的減持才會令市場大驚小怪。在高估值的基礎上,情緒面比基本面對股價的影響要更大。

但半導體行業較為特殊,尤其在我國面臨着“國產替代”的緊迫需求下,不能只看估值,歸根結底,還是更要看未來有多大成長空間。

2 依然值得期待?

長遠來看,北方華創值得期待的大邏輯主要有兩個:國產替代和行業景氣度提升。兩者決定了北方華創有多大的增長空間和成長性。

首先是國產替代。我國是全球最大半導體設備市場,2020年大陸地區半導體設備銷售額達187.2億美元,同比增長39%,佔全球市場比重26.29%。

同年,國產半導體設備銷售額卻只有213億元人民幣,佔全球比重只有4.4%,國產化率約17.5%。也就是説,目前國內的半導體市場仍以進口設備為主。

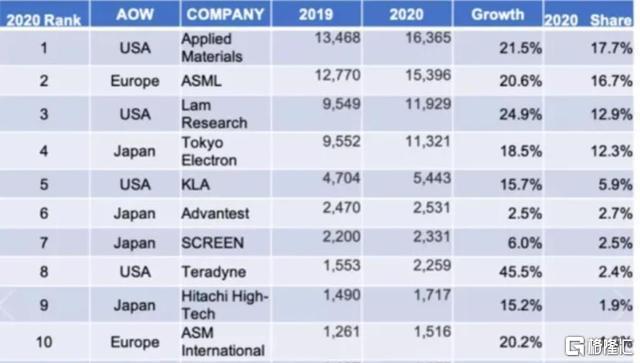

半導體行業是個典型的金字塔壟斷結構。2020年,全球TOP10半導體設備企業中,美國3家,歐洲地區2家,日本5家,銷售額總計超過708億美元,佔全球比重約76.6%。

其中,前五大企業又佔據了全球60%以上的份額,合計收入550億美元。它們分別是AMAT、阿斯麥、東京電子、泛林半導體、科天半導體。

全球前10大半導體設備廠商

再往下細分,阿斯麥在光刻機領域佔據全球62%的市場份額;刻蝕機領域,泛林半導體LAM一家的全球市佔率就超過50%,排名第二的AMAT佔約30%。

而光刻機和刻蝕機分別是北方華創的前兩大半導體設備業務,達到該公司半導體設備投資額的一半。

我國半導體設備的對外依存問題既是北方華創的弱點,也是其最大的機會。原因在於,半導體設備是整個半導體產業發展基石,其自主可控關乎整個電子信息的產業安全。

為了解決“卡脖子”弊病,國產替代已成為半導體領域最大的趨勢之一。無論從國家戰略角度,還是市場在中美貿易摩擦下對國內半導體產業鏈不確定性的考慮,對對國內設備供應商的扶持和認證意願都大大增強。北方華創作為國內半導體設備龍頭,隨着國產替代進程加速,市場將進一步打開。

其次是行業景氣度。光伏、5G和汽車電子的需求對第三代半導體產線投資快速增長的拉動仍在繼續,另外,北方華創此前用於公司半導體裝備研發項目、產業化擴產項目和精密元器件擴產項目建設的85億元定增計劃即將落地,將進一步加強北方華創的技術研發和生產製造能力。

因此,受益於國產替代推進和半導體行業景氣度的持續,北方華創的前景仍然值得期待。

3 結語

國產替代對半導體行業是個大趨勢,尤其對北方華創之類的龍頭是重大利好。有機構認為,這將催化出半導體設備十年以上的成長週期。

一向看好北方華創的方正證券科技行業首席分析師陳杭的態度更為激進,此人曾在半導體行業交流羣裏直呼中芯國際光刻膠負責人楊曉松“你算老幾”。

對北方華創2022年-2024年的半導體設備收入規模,他給出了110億元、155億元、192億元的預計。2020年,北方華創的總營收只有60.6億元。

不過從投資角度來看,也側面反映出北方華創的基本面確實比較穩固。廣發證券和東北證券分別給出了416.27元/股和464.57元/股的目標價,相比現價353元/股,上升空間不可謂不大。