本文來自:金十數據

債市出現了一個值得關注的現象:空頭已經在重新積累做空頭寸,因現在的收益率正接近觸發凸性對沖新一輪拋售潮的水平。

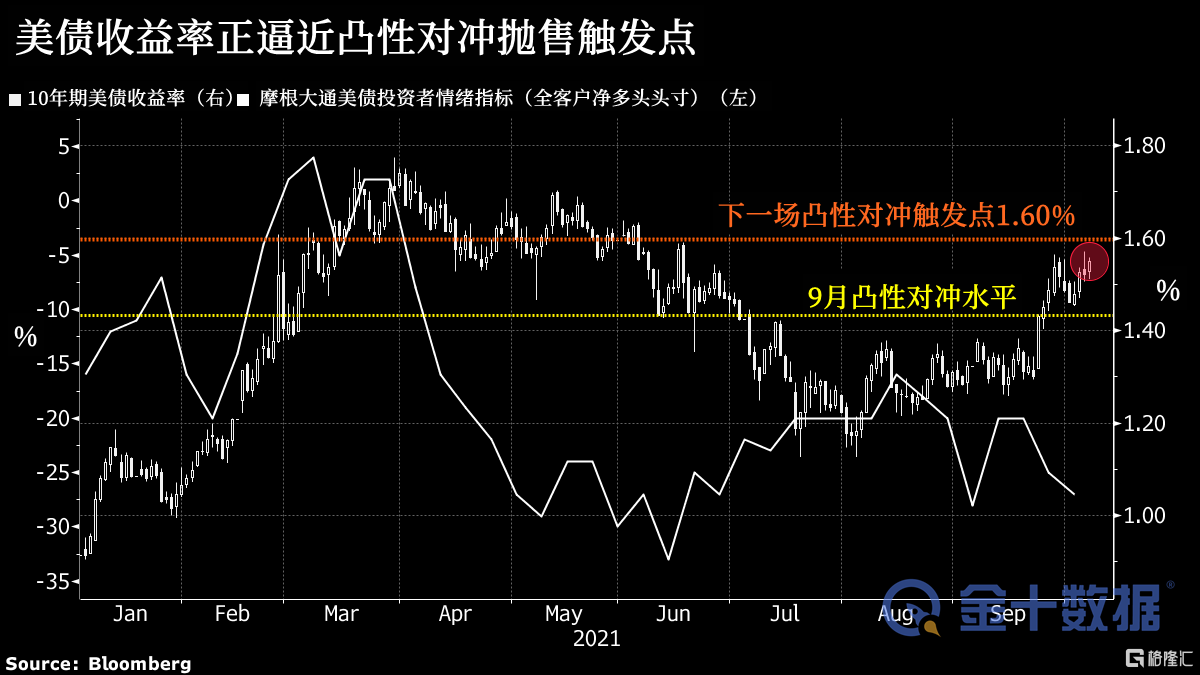

上月末就曾報道,凸性對沖這個“定時炸彈”又在嘀嗒作響。要知道,當美債收益率突然急劇上升時,許多美國人就對抵押貸款再融資失去了興趣。再融資的減少意味着抵押貸款債券投資者需要等待更長時間才能收回投資。等待時間越長,他們的財務痛苦就越大,看着市場利率攀升卻無緣染指。

他們的解決辦法是:賣掉長期美債或調整衍生工具頭寸,以補償抵押貸款組合久期的意外增加。這種現象被稱為“凸性對沖”。市場已經疲軟之際出現的這種額外拋售,在歷史上曾屢屢加劇國債收益率的上升趨勢,最著名的是1994年和2003年的重大“凸性事件”。

2003時,凸性對沖推動10年期美債收益率在短短兩個月內升高約1.5個百分點,導致債券投資者哀鴻遍野。凸性對沖通常發生在10年期國債收益率突破關鍵門檻時。

Brean Capital的固定收入策略主管Scott Buchta認為,如今,這個門檻在1.60%附近。這是1.40%至1.80%的區間中值,而這個區間在凸性對沖的角度來看是最關鍵的。截止發稿,10年期美債收益率報1.585%。

法國興業銀行的“趨勢指標”(Trend Indicator)也顯示出債市空頭頭寸正在積累的跡象。其最新的10筆交易包括做空日本10年期國債、德國5年期國債期貨、英國10年期國債、英國英鎊以及美國2年期和5年期國債。

與此同時,CFTC的美國國債期貨頭寸數據顯示,資產管理公司在過去一週的拋售量巨大,相當於每基點的變動拋售了2300萬美元的美國國債,10年期美債合約已經處於淨空頭狀態。以債券和超長期債券期貨的淨頭寸衡量,對沖基金空頭頭寸在曲線的長端也保持高位。

“看跌債券的衝動依然存在”,花旗集團策略師Bill O'Donnell在一份報吿中表示。但在此期間,交易員應注意空頭回補反彈。他説:

“潛在的極端短期頭寸和情緒變化很容易在合適的條件下導致逆勢修正。”

美國10年期國債收益率本週觸及1.57%的高位,為6月以來最高,刺激10年期TIPS的盈虧平衡通脹率升至2.51%,為5月以來的最高水平。週五的9月就業報吿可能會加劇這種升勢,利好債券空頭。