目前,專注於糖尿病管理的微泰醫療-B(2235.HK)正處於港股招股期間(10月6日-11日)。

從招股信息來看,微泰醫療此次上市總髮行6353萬股,其中10%爲公開發售,90%爲國際配售。其招股定價區間在27.70港元-31.15港元,一手100股入場費3146.39港元,共有11名基石投資者,中金和高盛再一次“搭檔”,擔任其保薦人。

從過往的市場熱度來講,醫療器械公司一直以來都是資本市場的“香餑餑”。加之又有黃金組合的保薦人,按道理來講參與程度會比昨日破發的譚仔國際要好的多,但事實證明,並不是。

圖片來源:格隆匯APP,數據提供:捷利交易寶

截至發稿時間,微泰醫療-B孖展數據只有1.87倍。實際上,筆者此前便參與了一次醫藥股的打新,不巧的是,血虧6萬。

我很好,還能寫稿。

實不相瞞,現在正經人誰打新呢?

1

D輪估值超40億元

微泰醫療的誕生,背後不得不提其創始人鄭攀。

曾經擁有人人羨慕的“鐵飯碗”的鄭攀,在經歷3年循規蹈矩的機關生活後,毅然選擇出國留學。在美期間,鄭攀攻讀微機電系統及其應用方向,並於2004年獲美國佛羅裏達州立大學(FSU)機械工程博士學位,爲醫療器械產品設計及製造方面積累了一定的經驗。

工作幾年之後,不安於現狀的鄭攀放棄在美國良好的基礎,決定回國創業。2011年,微泰醫療由此誕生在鄭攀的母校浙江大學的海創園。

在鄭攀的帶領下,微泰醫療在糖尿病醫械領域逐步發展。2013年微泰醫療取得了血糖監測系統的醫療器械註冊證;2017年核心產品胰島素泵Equil獲得國家藥監局批準;另一款醫療器械AiDEX G7也在今年向國家藥監局遞交註冊申請,並於歐洲上市。

醫療器械行業向來關注度較高,在此期間不少投資者向微泰醫療伸出了橄欖枝,公司先後開展了ABCD四輪融資,累計金額達到8億元。2020年最後D輪融資後,公司估值達到40.13億元。

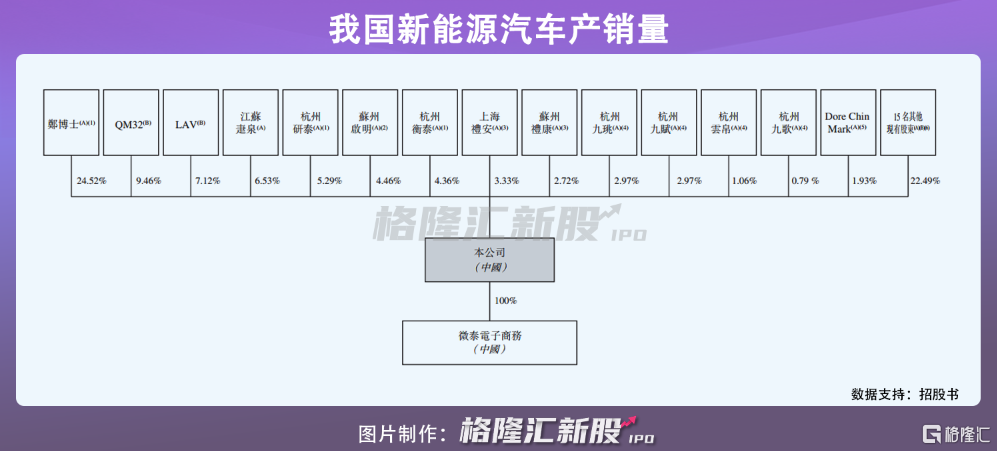

IPO前夕,微泰醫療的最大股東爲鄭攀,直接持有公司24.52%的股份。同時,鄭攀通過控制兩個員工激勵平臺杭州研泰、杭州衡泰合計控制約34.17%的股份。

除此之外,啓明創投旗下基金QM32、QM153分別持股9.46%、1.91%,LAV(禮來集團)持股7.12%,浙江九仁資本合計持股7.79%,騰訊持股2.49%。

2

核心產品市佔率僅3%

目前,微泰醫療共有3款商業化產品,即Equil、血糖監測系統、持續血糖監測系統AiDEX G7,以及6款處於不同開發階段的在研產品。

其中,核心產品爲Equil,是全球第二個商業化的半拋式使用貼敷式胰島素泵,也是首個及唯一在中國和歐盟獲批的國產貼敷式胰島素泵。

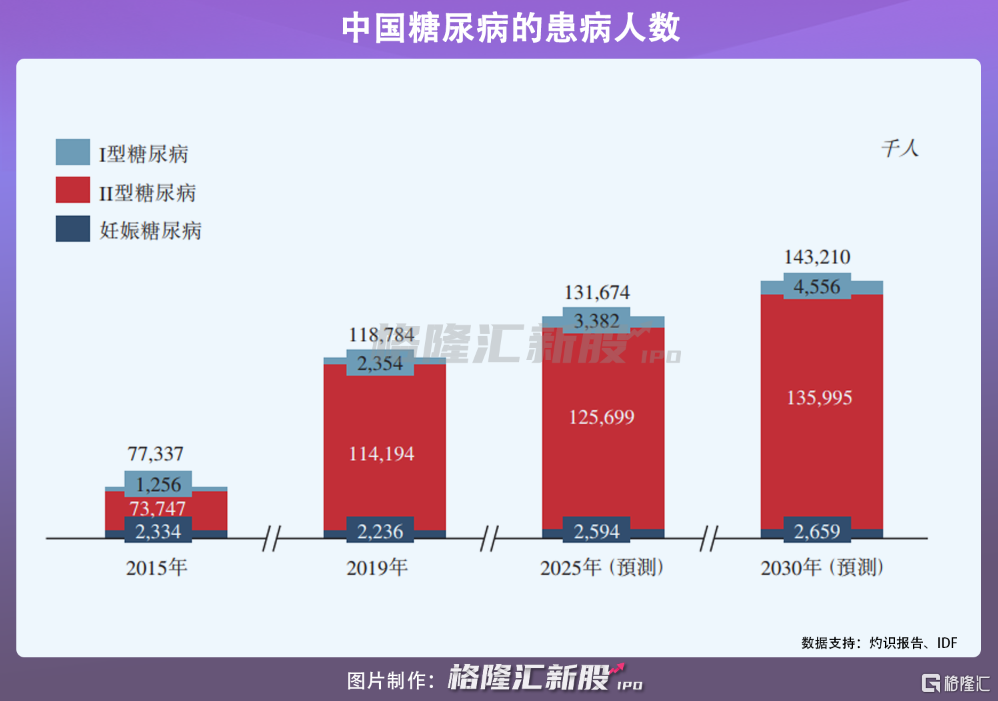

當前,中國已成爲糖尿病患病人數最多的國家。2019年I型糖尿病患者達到235.4萬人,II型糖尿病患者達到1.14億人,妊娠糖尿病患者人數也有223.6萬人。其中,I型糖尿病患者則需要通過每日多次注射治療及連續皮下胰島素注射治療。

而胰島素泵是糖尿病治療器械中的一種。所謂胰島素泵是採用人工智能控制的胰島素輸入裝置,不僅通過持續皮下輸注胰島素的方式達到控制血糖的效果,還可以減少病人頻繁扎針的痛苦。

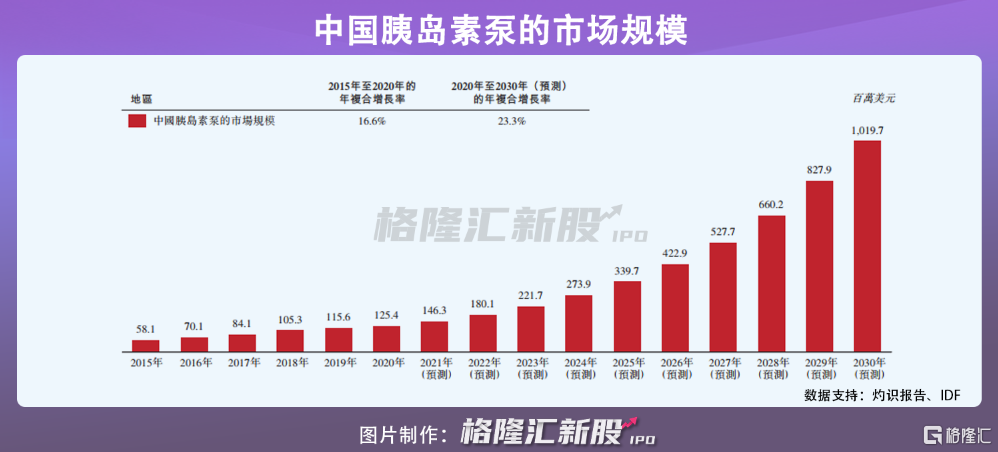

不過,目前胰島素泵在國內的滲透率很低。2020年,胰島素泵在中國、美國及歐盟無果的滲透率分別爲0.5%以下、10%以下、10%以下。一方面,糖尿病患者優先選擇傳統治療儀器,如胰島素注射器佔據大部分份額;另一方面,胰島素泵尚未納入醫保,僅有少數地方政府將其納入集中採購及報銷,因此每年消耗成本比胰島素筆、胰島素注射器更高。

2020年,中國胰島素泵的市場規模1.25億美元。

相比於傳統管路式胰島素泵,貼敷式胰島素泵最大的優勢在於無管路,少了管路的纏繞使用起來更加私密方便。除此之外,貼泵因不受佩戴方式影響,輸注精度也很高。

來源:網絡

但是,傳統管路式泵已發展多年,且使用週期可長達數年,因此積累了不少現有使用者。微泰醫療Equil雖然作爲國內首個上市的貼敷式胰島素泵,但在2017年上市之後,並未在市場上掀起巨浪。截至目前,公司產品在中國市場上佔有率只有3%。

而美敦力胰島素泵在中國市場佔據56%的市場份額,SOOIL佔據23%市場,二者進口商在中國佔據大部分的市場份額,由此可見國產替代尚需時日。對於Equil而言,不僅開拓中國市場存在一定難度,放眼全球亦有Insulet的omnipod無管路泵開創先河,公司想要從巨頭手中爭奪市場難上加難。

3

銷售費用攀升,尚未實現盈利

無管路的Equil,讓很多糖友覺得是一個“質”的飛躍。但糖尿病畢竟是一個需要長期治療的慢性病,長期的耗材費用更讓不少糖友望而不及,性價比和便利性成爲糖友們糾結點。

Equil採用的是半拋型設計,泵體可長期使用,不過這個泵體並不便宜,京東旗艦店顯示泵體的單價在2.88萬元/個,產品質保週期只有4年。對於不少家庭而言,光買泵體就可能吃不消了。

更何況,後續還有源源不斷的一次性耗材開支,譬如儲藥器、底板、皮下留置針。在國內,使用Equil的患者每日平均花費約32元至36元,相當於一個月至少960元開支,而使用傳統的胰島素注射器或者胰島素筆的患者,每日平均花費僅有7元至10元。

微泰醫療器械京東自營旗艦店

這或許就不難解釋,爲何微泰醫療Equil產品銷售及分銷開支成倍地增長也帶不動營收增長。

2019年,公司營業收入5186萬元,對應的銷售及分銷開支爲2700萬元,佔主營收入的52%。到了2020年,微泰醫療營收僅增長45%至7528萬元,而同期銷售及分銷開支卻攀升至5506萬元,佔主營收入的73%,增長率達104%。可見,微泰醫療的產品似乎越賣越難了。

儘管已有3款產品上市,微泰醫療的虧損仍在進一步擴大,2019年-2020年公司的淨虧損達7861萬元、1.21億元,除了不斷走高銷售及分銷開支,高額的行政開支、研發開支也是導致公司持續虧損的原因。

4

小結

糖尿病市場是一個競爭非常激烈的市場,胰島素泵只是其中一細分市場,雖然具有發展潛力,但尚需長期市場教育,同時,進口產品佔據大部分市場份額。悲觀的人看市場格局已定,樂觀的人會認爲國產替代空間巨大。但對於微泰醫療已獲批4年的核心產品來說,不僅未能打破國產替代瓶頸,3%的市佔率表現顯些差強人意。後續微泰醫療如何提高品牌知名度,優化營銷,或將成爲其扭虧爲盈的關鍵。

就現在打新角度來看,公司基本面表現並不突出,而參考今年醫療器械公司上市首日表現,加之近期打新情緒不高,微泰醫療此番上市或許難逃破發的命運。