本文來自格隆匯專欄作家: 奔波兒霸研究室

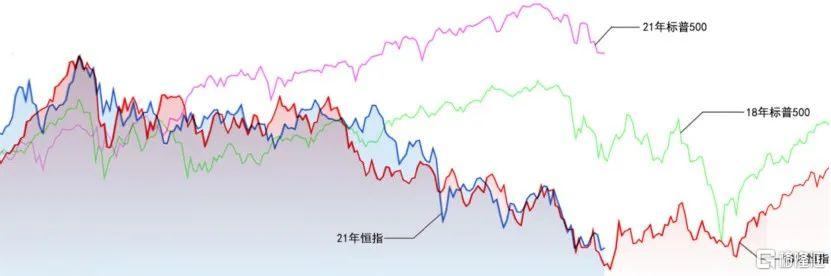

紅色線是18年的恆生指數,綠色線是18年的標普500,藍色線是21年的恆生指數,紫色線是21年的標普500。

今年的恆生指數走勢與18年非常類似,先是一波非理性衝頂,然後有三波回落。

第一波回落是衝頂後的情緒平復,隨後震盪幾個月。

第二波回落是經濟基本面下滑導致的,大體來説都是滯漲,具體又有區別,18年是去槓桿、中小製造業危急,今年是地產下行、監管政策導致很多行業萎靡。

第三波回落是美股見頂下行導致的,美國經濟週期滯後於中國半年。根據18年經驗,美股下行有兩個階段,第一階段下行會導致港股見底,第二階段下行對港股壓制力弱化,並沒有導致港股創新低。

18年恆生指數從頂部到底部,下跌26.7%;今年恆生指數從頂部到目前,下跌23.5%,跌幅已經非常接近。

從上邊那個圖來看,從指數跌幅來看,港股已經非常接近底部,只需再磨底幾個月,待美股徹底跌到位,港股就將迎來反攻。

把視角放在更長的週期,來探究A股和港股的強弱關係。

11年10月到14年7月,恆指漲28%,滬深300跌16%,港股強於A股,持續33個月。

14年7月到15年6月,恆指漲16%,滬深300漲147%,港股弱於A股,持續11個月。

15年6月到18年12月,恆指跌6%,滬深300跌44%,港股強於A股,持續42個月。

19年1月到20年10月,恆指跌5%,滬深300漲64%,港股弱於A股,持續34個月。

A股和港股每隔幾年來一次強弱切換,除了14年7月到15年6月的A股大牛市,其餘階段大概都持續三年左右。

這一輪從19年初到現在,港股弱於A股的行情已經持續34個月,在這個港股的底部區域,很可能發生強弱切換。

很多人對今年的熊市感受不深,這是因為18年A股弱於港股,今年A股強於港股,大部分人以A股為主,沒太感受到港股目前的蕭瑟。

未來兩年,港股大概率會顯著跑贏A股,甚至成為全球表現最好的指數,走出類似16年2月到18年2月的牛市行情。

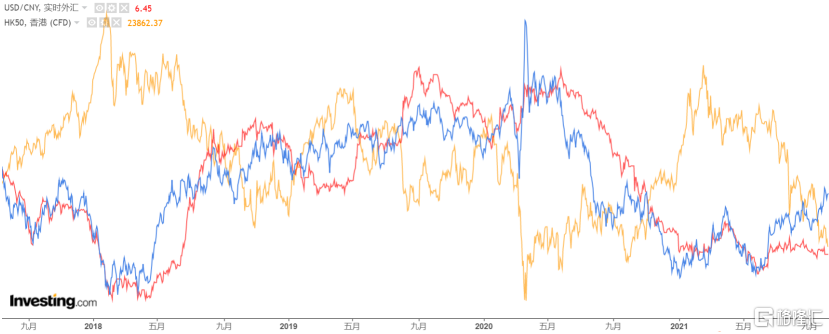

藍色線是美元指數,紅色線是美元人民幣匯率。

18年1月,美元指數和人民幣匯率同步見底,恆生指數和滬深300同步見頂,股市與匯率同步。

今年5月,美元指數見底回升,走勢類似於18年,人民幣匯率卻在底部震盪,並沒有跟隨美元。這是因為中國出口一直不錯,匯率體現了中國經濟對外的強勢。

把恆指放到這張圖裏,藍色是美元指數,紅色是人民幣匯率,黃色是恆生指數。

從過往情況來看,恆生指數與人民幣匯率、美元指數是匹配度非常高的反向關係。

不過有時候與人民幣匯率的匹配度更高,比如整個19年,這個階段投資者更看重中國經濟基本面。

有時候與美元指數的匹配度更高,比如20年3月,這個階段投資者更看重國際流動性。

最近幾個月,恆指明顯跟人民幣匯率脱離,完全跟隨美元指數的走勢,投資者更看重國際宏觀-美元流動性的影響,暫時忽略了中國基本面-人民幣匯率的影響。

這應該不會持續很久,等美元指數見頂穩定後,投資者大概率會把關注度轉向中國經濟基本面,港股估值有望迎來糾偏。

最後總結一下:

經過三波下跌,港股本輪熊市已經接近底部區域。

過去幾年港股表現全球最差,人民幣匯率卻非常強勢,這兩者之間有極大的矛盾。

待美股跌到位、美元指數見頂之後,港股大概率將迎來一輪猛烈的牛市。

16年2月的港股-19年1月的A股-當下的港股,這是中國資本市場三年一遇的機會。過了這個缺電的冬天,明年將形勢一片大好。