本文來自格隆匯專欄: 阿基米德Biotech,作者: 阿基米德君

港交所已成為亞洲最大及全球第二大生物科技融資中心。

2018年4月,港交所推出《上市規則》第18A章,允許未有收入、未有利潤的生物科技公司上市。

這是史詩級的時刻,隨着二級市場變現通道的打通,資本潮水湧來,創新藥進入大時代,CXO也開啟集體高景氣。

星辰大海,璀璨無邊。

18A生物科技板塊多元包容,而極具前沿性,從小分子靶向藥、免疫療法、細胞基因療法到mRNA技術,從單抗、雙抗、PROTAC、溶瘤病毒、ADC到雙特異性ADC,從License-in模式、國際化先鋒到自研內生路徑,從創新藥、創新器械、創新疫苗到CXO,全部覆蓋。

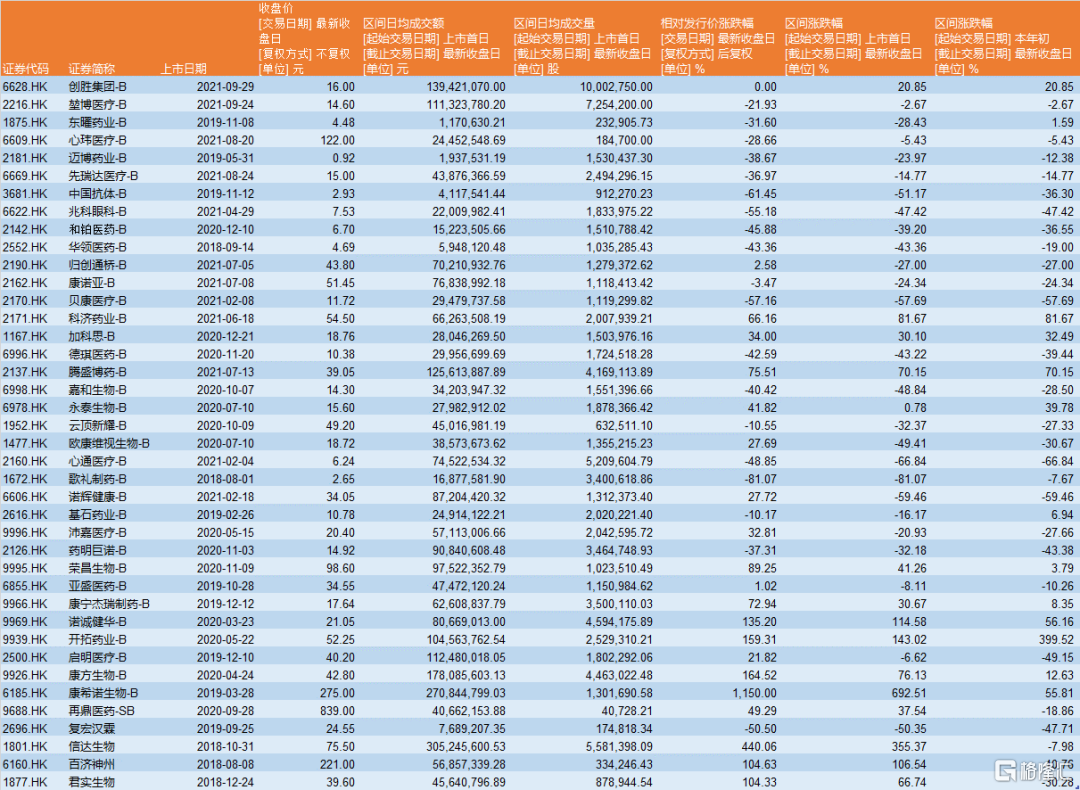

迄今,共有40家按第18A章上市的生物科技公司。

臨近退休之際,李小加在個人網誌《播下美好的種子》中寫道:不少尚無營業收入的生物科技公司也因為潛力巨大而備受投資者關注。

李小加的繼任者表示,打造全球第一的生物科技公司上市地。

數據分析 醫藥研究人員

缺錢的不只是未盈利生物科技公司。

香港上市生物科技指數(HSHKBIO)今年下跌6.56%,8月以來上市的18A公司上市首日全部破發。

風物長宜放眼量,截至今日,40家18A公司有19家破發,有3家徘徊在破發邊緣,其中,相對發行價跌幅最大的兩隻是歌禮制藥(-81.07%)、中國抗體(-61.45%)。今年以來,有26家18A公司錄得負收益,跌幅最大的兩隻是心通醫療(-66.84%)、諾輝健康(-59.46%)。

HSHKBIO自7月以來,跌幅24.6%,不只是18A,整個生物醫藥板塊都低迷,同期中證創新藥 (931152)下跌11.5%,納斯達克生物科技指數(NBI)下跌1.4%。

對標美股未盈利生物科技,正常的生態是分化,優勝劣汰,而整體低迷,市場起不到激勵作用,相當於懲罰所有公司,也在懲罰所有投資者。

定價扭曲的背後是流動性不足,40家18A公司有21家日均成交額不足5000萬港幣,9月29日成交額,歌禮制藥64萬,中國抗體36萬,東曜藥業34萬,最低的萬萬想不到。

邁博藥業8800元,只成交一筆,過往還多次出現零成交。

市值107億的楚天科技,今日成交額2.59億,可以排在所有18A公司之前,其中包括市值1101億的信達生物、市值2673億的百濟神州(A股公司以人民幣計,港股公司以港幣計)。

港股的趨勢性令人刻骨銘心,定價扭曲的另一原因是交易風格,在最畸形的市場,可以把一隻基本面尚可的股票,打壓到即使在最瘋狂的噩夢中也想不到的低位,然後空頭平倉反手做多,一魚兩吃。

這種傷害需要一生來治癒。

流動性不足和定價扭曲,不只是18A的問題,也是整個港股的問題。

歷史上港股不斷出現罕見的投資價值,其實侮辱性極強。

全員被侮辱與被損害,為何18A的問題更加緊迫?

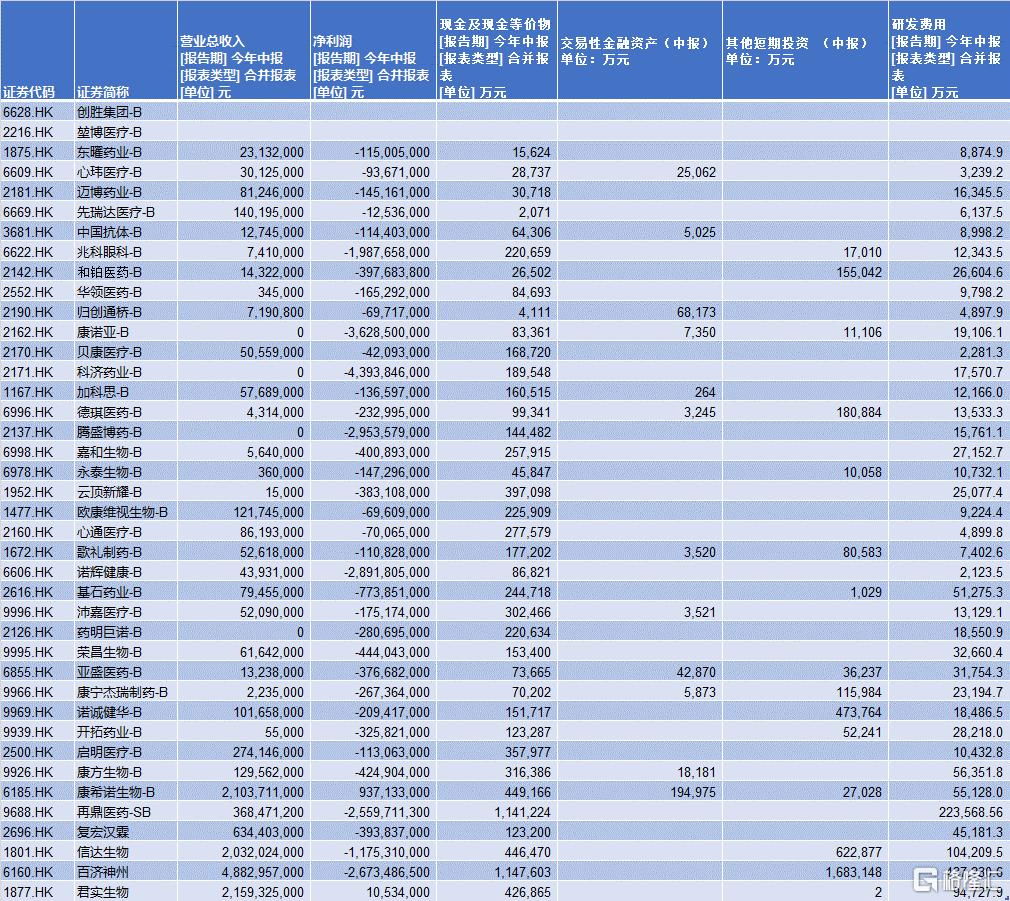

因為這些未盈利企業揹負着沉重的創新枷鎖,上半年研發開支總額超過150億元,預計8家企業全年研發支出均在10億元以上。

只有被資本市場善待,融資渠道通暢,創新才有可持續性。

少數企業進入現金流耗盡倒計時,一兩年後可能將煙消雲散。

生物科技和互聯網科技的引入,為港股注入活力,本來是重塑生態的契機。

互聯互通之後,AH溢價指數(HSAHP)卻持續上行,港股在拆除流動性藩籬上應該更加進取。

市值打新在A股是行之有效的引流方式,港股通卻不能享受,50萬資金門檻,組合費按每個自然日收取,20%紅利税,雙向印花税,並且上調,每手股數有門檻,紅股半月以上才能到賬。

這是21世紀20年代了!

數據分析 醫藥研究人員

與其等待外部環境改善,18A最重要的還是自我拯救,部分藥企已經開啟Biotech到Biopharma的進化,介入源頭創新,出海破解內卷,構建有絕對優勢的管線家族,商業化上挑戰恆瑞醫藥、正大天晴。

一大批有差異化優勢的新物種正在IPO路上。百奧賽圖是一家複合型全鏈條Biotech,生命科學服務(基因編輯服務、臨牀前CRO、模式動物)+全自研管線,有自主底層技術驅動,前瞻性頂層設計,已有未來大公司的骨架。樂普生物,擁有完全一體化的自主ADC技術平台,管線中美雙報,佈局的4個ADC靶點,全球尚未有同類藥物獲批上市。阿諾醫藥,探索國際化終極路徑,一開始就在海外,天生具有國際化基因,然後商業化向全球鋪開。數坤科技,剛剛興起的醫療AI平台型公司,治療領域覆蓋範圍排名全球第一,涵蓋心臟、大腦、腹部、胸部和肌肉骨骼系統,業績幾何爆發式增長,持續領跑醫療AI行業。微創機器人,新技術平台型企業,橫向拓展多個賽道,並且與微創醫療整個創新生態鍊形成協同效應,國內市場裝機容量和手術量將追趕達芬奇。

18A雲集國內最有潛力的創新藥械企業,包容性和先進性毋庸置疑,等風來吧。