本文來自: 宏觀亮語 ,作者:解運亮團隊

導讀

本篇報告主要圍繞:1)能耗雙控的含義 2)能耗雙控與碳中和的關係 3)我國能耗強度的結構 4)爲什麼要限電 5)能耗雙控對經濟的影響,這5個問題對“能耗雙控”政策進行深度解析。

核心觀點

能耗雙控主要指能源消費總量和強度雙控。能源消費總量是指一定地域內,國民經濟各行業和居民家庭在一定時期消費的各種能源的總和。能源強度是指一定時期內一個地區每生產一個單位的地區生產總值所消費的能源。能耗雙控最早在2015年的五中全會中提出,2021年9月國家發改委印發方案,進一步完善能耗雙控制度。從考覈機制來看,“能耗雙控”中能耗強度的優先度更高。

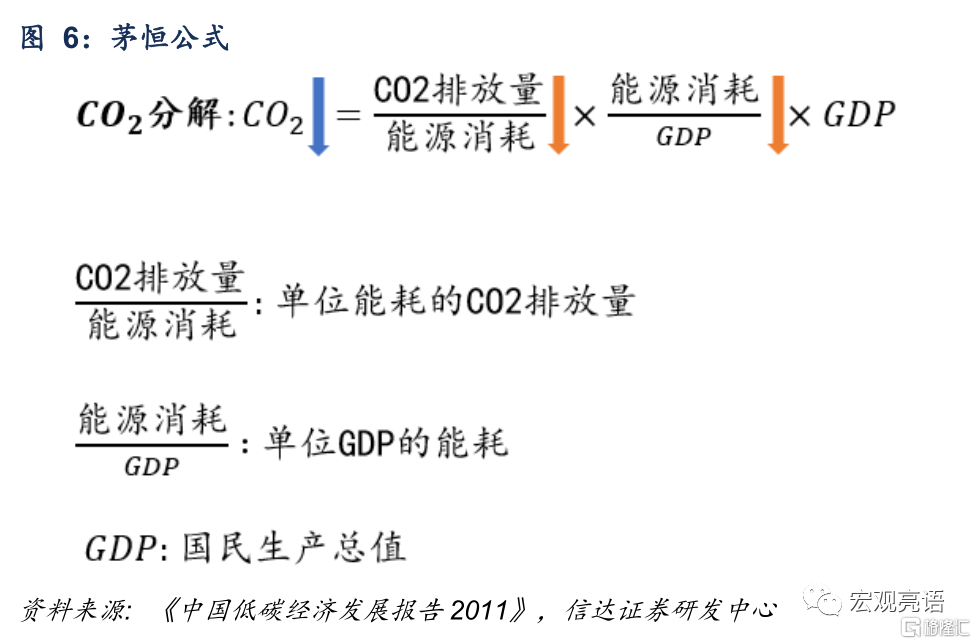

降低單位GDP能源消費是達成碳中和目標的重要因素。借鑑東京大學茅陽一教授提出的茅恆等式,CO2排放量的構成可以分解爲三個部分:GDP、單位GDP能源消費和單位能源消費的CO2排放量。基於此公式,我們可以得出降低單位GDP的能源消費量(能源消費/GDP),是達成碳中和目標的重要因素。中國今年在聯合國大會中加強了對於雙碳目標的承諾,提高了對能耗強度控制的緊迫性。

從能耗強度的結構來看,原材料加工類行業、採掘業以及電力熱力生產和供應業屬於高耗能產業組。我們測算了各行業以及各地區的能耗強度。對各行業的能耗強度進行橫向對比,我們發現行業間的能耗強度差距相當大。以傳統行業中具有代表性的黑色金屬冶煉和新興行業中具有代表性的計算通信爲例,前者的能耗強度是後者的約十倍。地區結構上,西北、華北、東北地區能耗強度較高,發達省份單位能耗普遍較低。

限電的第一個原因是上半年鋼鐵、水泥、化學原料等高能耗強度工業品的產量高於往年水平,第二個原因是新能源發電下降嚴重,火電供給壓力較大。8月份以來部分省市對高耗能產業實施了限電限產措施,此輪限電呈現明顯的地域化特徵,其根本原因在於這些地區有高耗能強度行業聚集。近期有部分省市的限電擴散到了居民端以及非工業企業,我們推測與前兩個原因都有關。

能耗雙控對經濟的影響。我們參考2010年9月大規模停電和2017年冬季限產這兩個時段,來觀察限電限產對於工業的影響。本次限電限產對於工業增加值的拖累大約在1-2個百分點,對於GDP的影響大概在0.4%-0.6%之間。對於通脹,能耗雙控導致上遊產業供需缺口加大,PPI預計保持高位甚至突破前期高點。從投資的角度,重點關注兩條投資線索:一是可再生能源發電,二是儲能。

正文

一、能耗雙控的定義

能耗雙控主要指能源消費總量和強度雙控。

能源消費總量是指一定地域內,國民經濟各行業和居民家庭在一定時期消費的各種能源的總和。根據統計局的解釋,能源消耗包括:原煤、原油、天然氣、水能、核能、風能、太陽能、地熱能、生物質能等一次能源;一次能源通過加工轉換產生的洗煤、焦炭、煤氣、電力、熱力、成品油等二次能源和同時產生的其他產品;其他化石能源、可再生能源和新能源。由於煤炭、石油、天然氣、電力及其他能源的發熱量不同,爲了使它們能夠進行比較以及加總,通常採用標準煤這一標準折算單位。標準煤並不是煤的品種,1千克標準煤是指7000千卡的熱值。能源消費總量是通過能源綜合平衡統計覈算,即編制能源平衡表的方法取得。在覈算過程中,一次能源、二次能源消費不能重複計算。

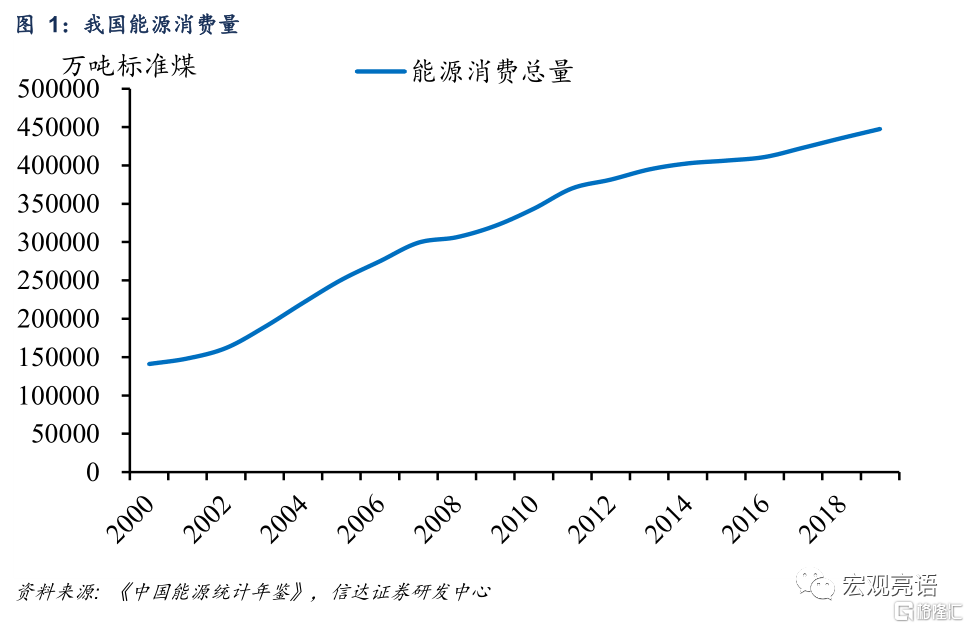

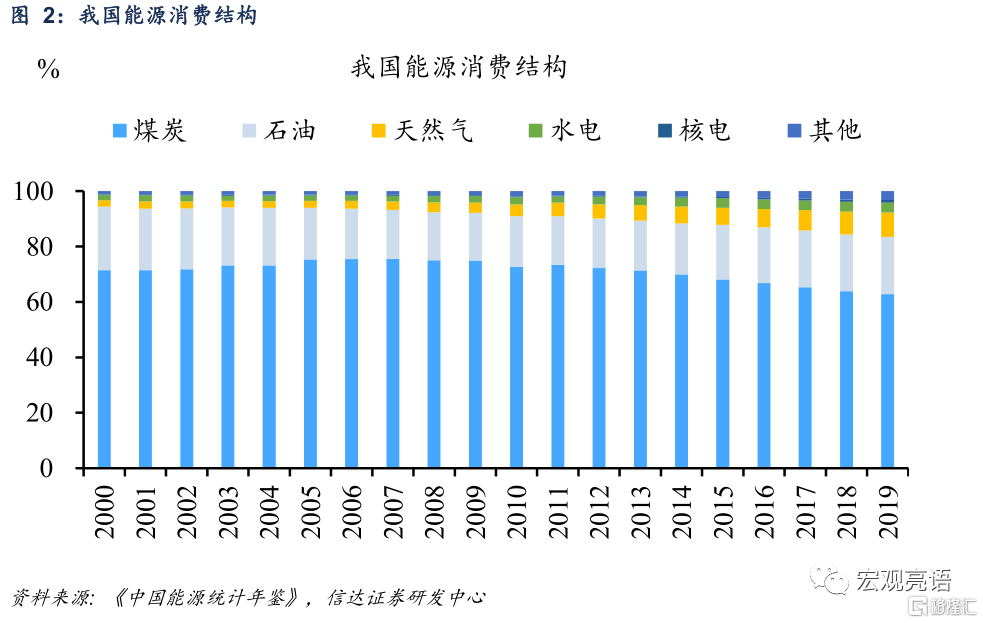

能源結構上,我國能源的主要來源是煤炭和石油。《中國能源統計年鑑》顯示,2000年至2019年我國能源消費總量從14.1億噸標準煤上升至44.8億噸標準煤,翻了約3倍。能源消費結構層面,我國能源的主要來源是煤炭和石油,2019年分別佔據了62.8%與20.7%。過去20年,天然氣的佔比出現明顯的提升,水電、風電等可再生能源也呈上升趨勢,從3.3%上升至7.8%。

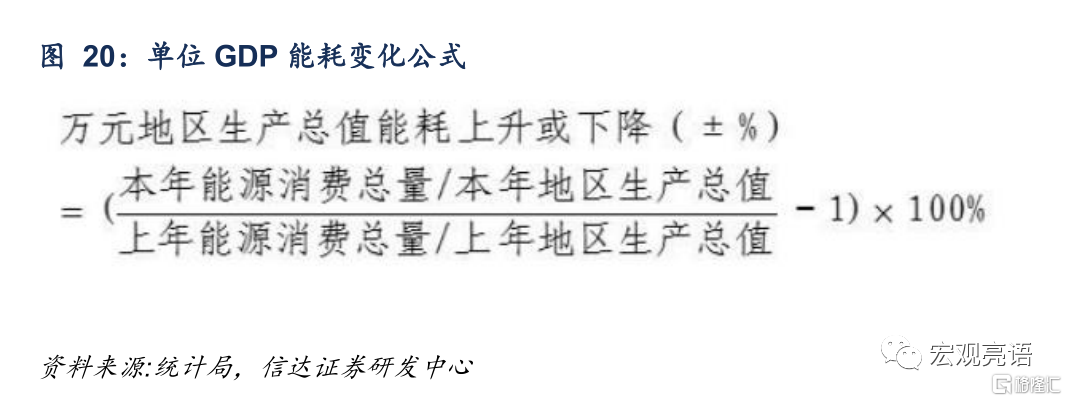

能源強度是指,單位國內(地區)生產總值能耗(簡稱單位GDP能耗),即一定時期內一個國家(地區)每生產一個單位的國內(地區)生產總值所消費的能源。

計算公式爲:

單位GDP能耗(噸標準煤/萬元)= [能源消費總量(噸標準煤)]/[國內(地區)生產總值(萬元)]

國內(地區)生產總值按不變價格計算。

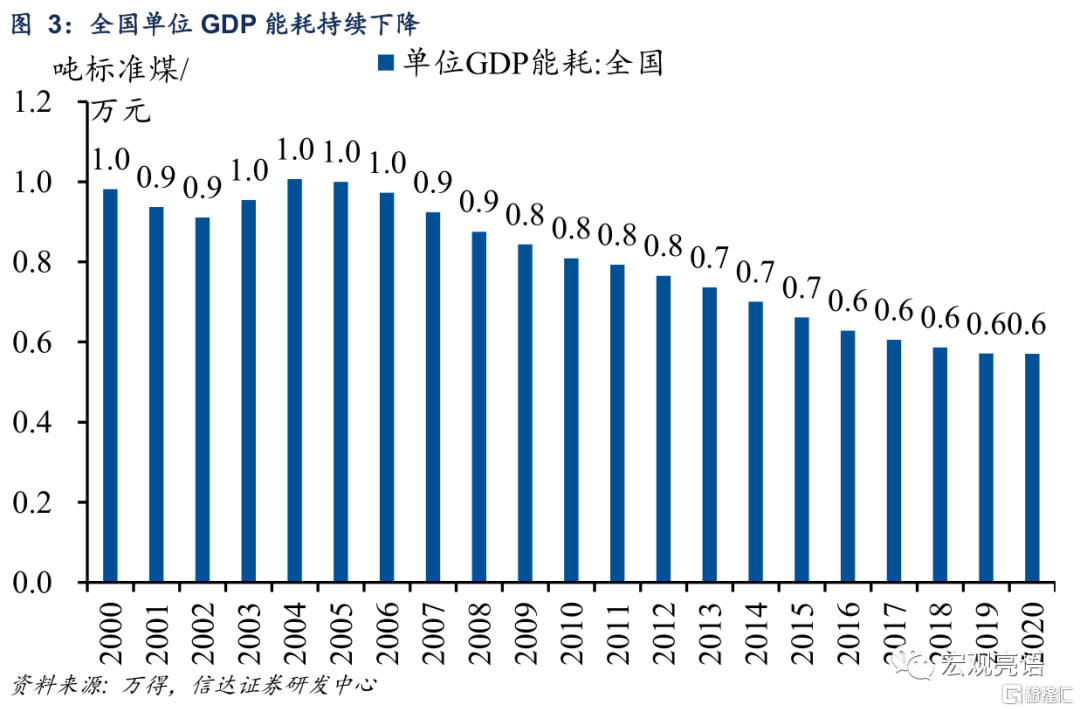

2000年,我國單位GDP能耗爲0.982噸標準煤/萬元,2020年,該值爲0.571噸標準煤/萬元。20年間,我國能源強度下降了約42%。

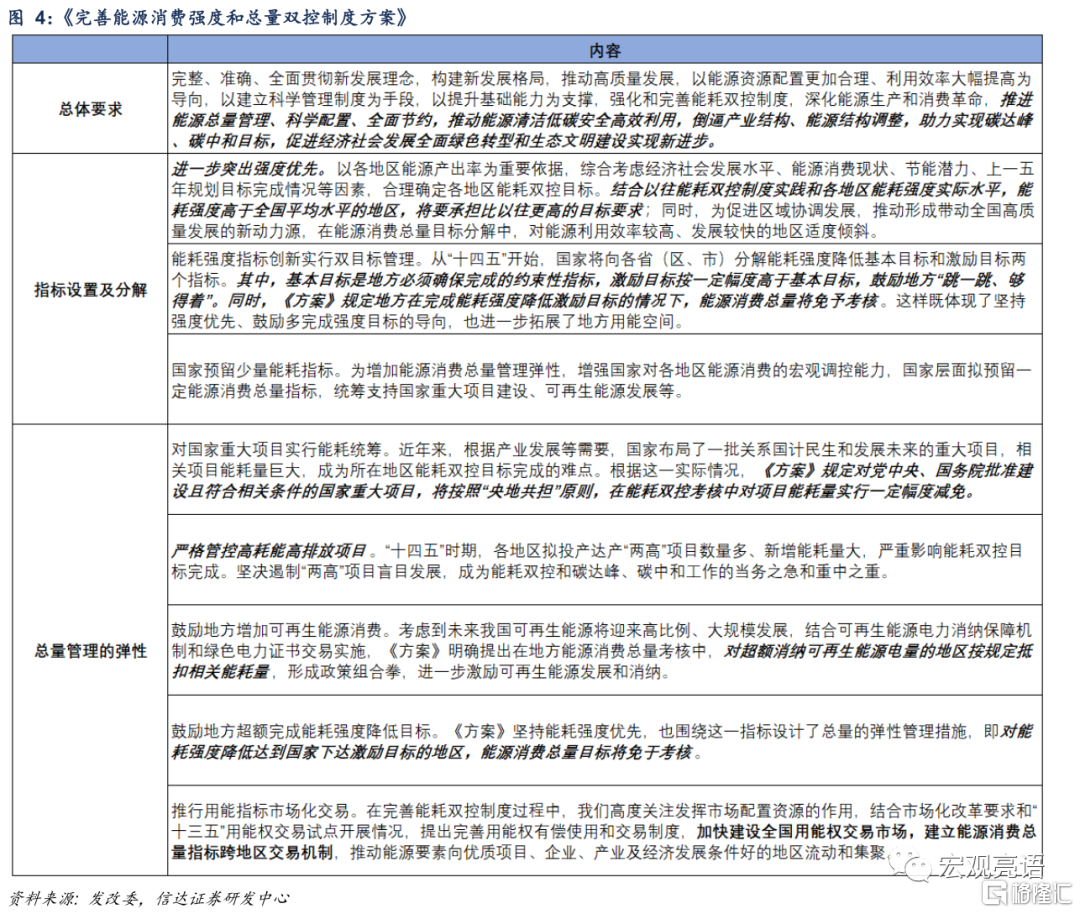

能耗雙控最早在2015年的五中全會中提出,2021年9月國家發改委印發方案,進一步完善能耗雙控制度。“十三五”時期,我國建立了能耗雙控制度,在全國設定能耗強度降低、能源消費總量目標,並將目標分解到各地區,嚴格進行考覈。過去五年全國能耗強度大幅下降,能源消費總量增速較“十一五”、“十二五”時期明顯回落。9月16日,國家發改委發佈《完善能源消費強度和總量雙控制度方案》,提出“能耗雙控”的目標是要推動能源清潔低碳安全高效利用,倒逼產業結構、能源結構調整升級,助力實現碳達峯、碳中和目標。

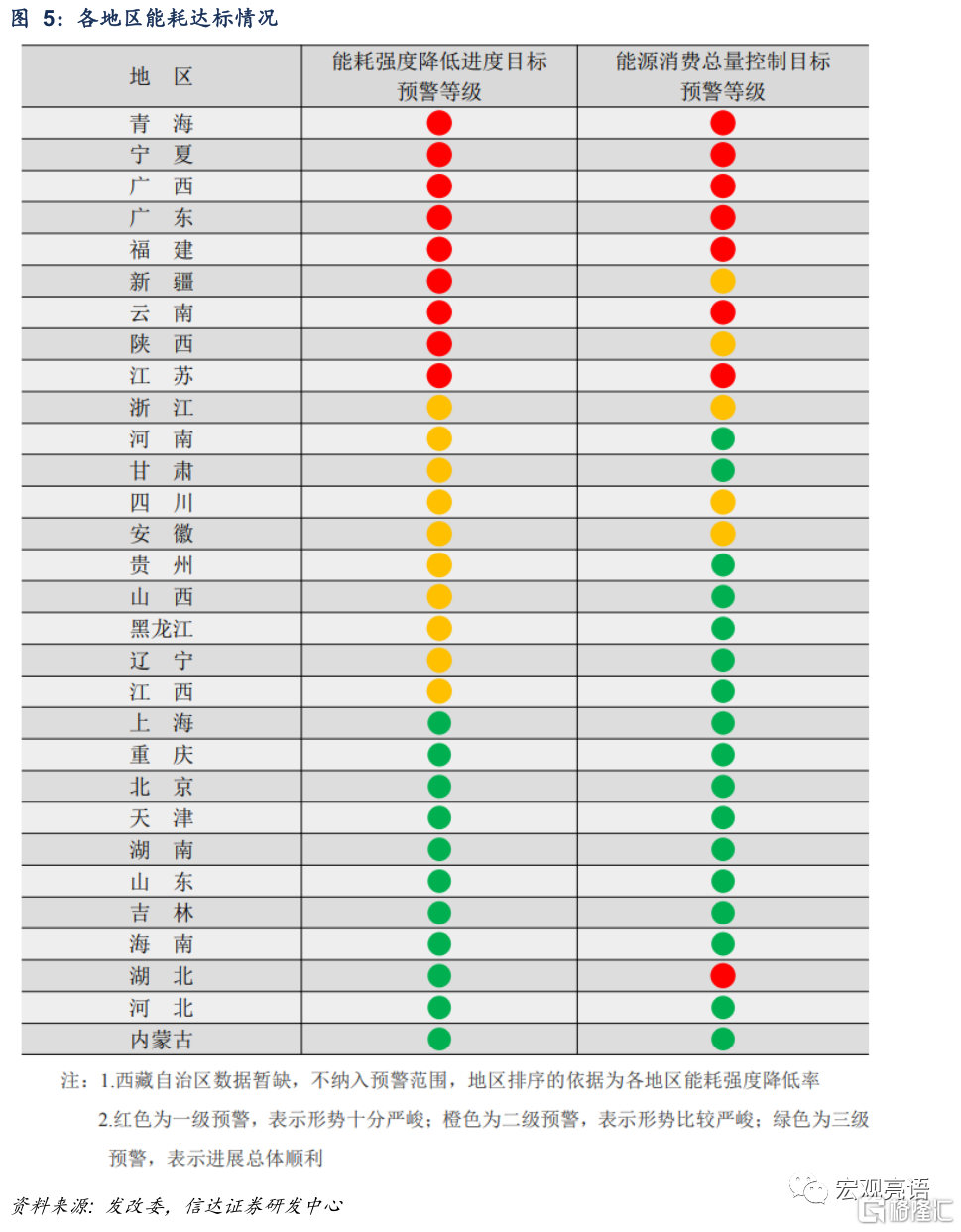

從考覈機制來看,“能耗雙控”中能耗強度的優先度更高。發改委對《方案》的解讀中表明,能耗雙控的核心是持續提升能源利用效率,不斷提高發展的質量和效益;將按照嚴格控制能耗強度,合理控制能源消費總量並適當增加管理彈性的原則,繼續將能耗強度降低作爲經濟社會發展的約束性指標,將能源消費總量作爲工作推進的引導性指標。具體來看,《方案》規定地方在完成能耗強度降低激勵目標的情況下,能源消費總量將免予考覈。8月17日,國家發改委發佈《上半年各地區能耗雙控目標完成情況晴雨表》,通報了青海、寧夏、廣西、廣東等9個一級預警的省區,並要求能耗強度不降反升的地區(地級市、州、盟),2021年暫停“兩高”項目節能審查,也證實了中央對於能耗強度的重視程度更高。

二、能耗雙控與雙碳目標的關係

降低單位GDP能源消費是達成碳中和目標的重要因素。借鑑東京大學茅陽一教授提出的茅恆等式,CO2排放量的構成可以分解爲三個部分:GDP、單位GDP能源消費和單位能源消費的CO2排放量。高額的單位GDP能源消費和單位能源消費的CO2排放量造成了中國逐年遞增的CO2排放水平和常居全球第一的能耗水平。基於此公式,我們可以得出:降低碳排放的方法有兩種,一是降低單位GDP的能源消費量(能源消費/GDP),二是降低單位能源消費的CO2排放量。其中單位GDP的能源消費量即爲能源強度。

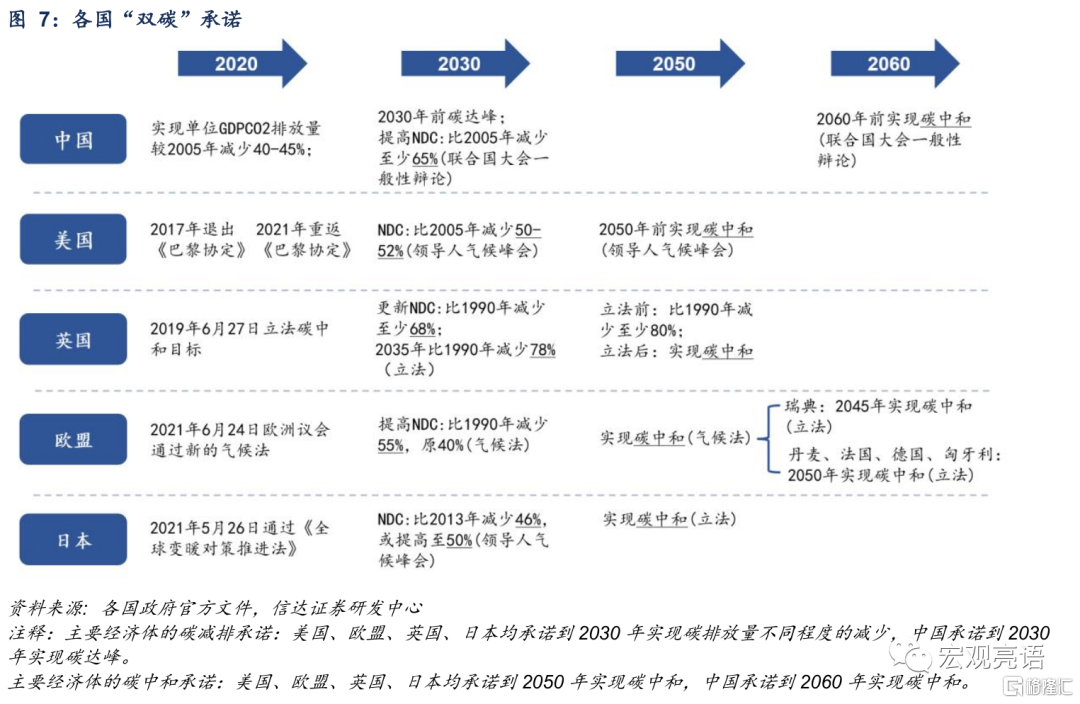

中國今年在聯合國大會中加強了對於“雙碳目標”的承諾,提高了對能耗強度控制的緊迫性。中國在今年9月21日的聯合國大會一般性辯論上做出了新的承諾,明確了兩個減排目標:CO2排放力爭在2030年前達到峯值停止增長,並比2005年的CO2排放水平減少至少65%;力爭在2060年前實現碳中和。相較於美國承諾在2005年的基礎上減少50-52%碳排放,中國承諾在2030年達到65%的減排力度更爲可觀,但也更具挑戰性。

三、我國能耗強度的結構

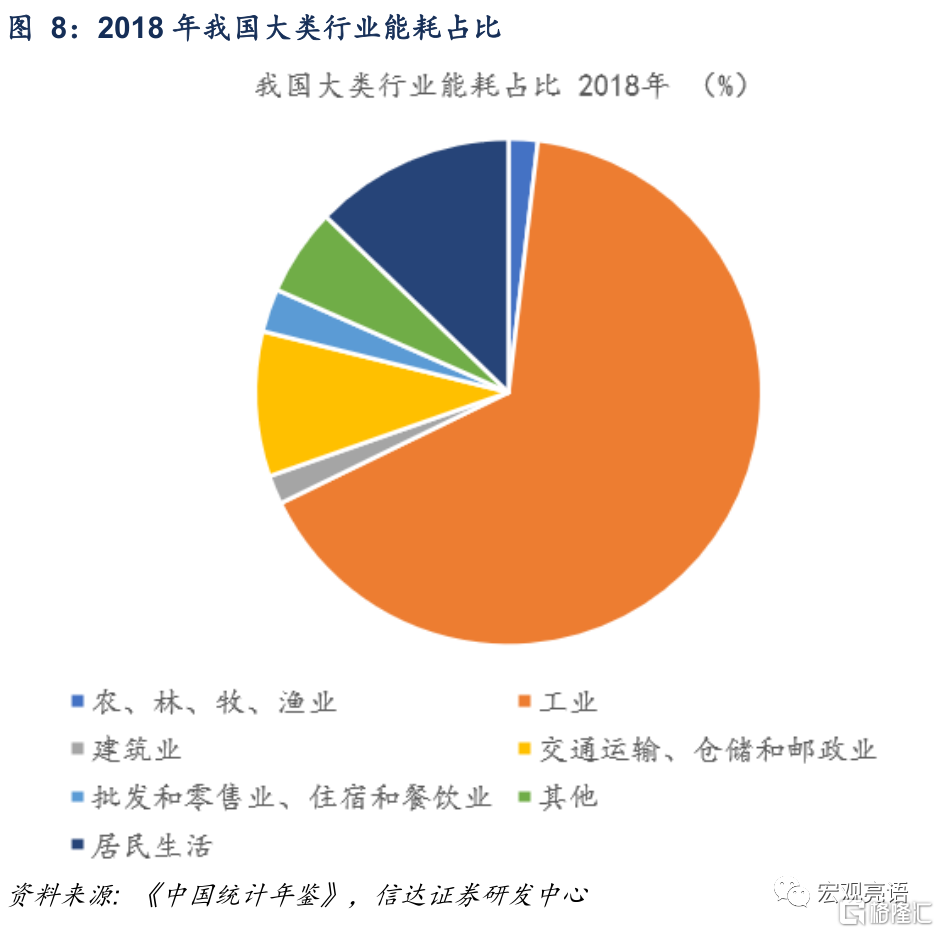

工業是我國能源消費的主體。根據2018年《中國統計年鑑》的數據,工業的能源消費佔到了總體的65.9%,其次是居民生活、交通運輸倉儲和郵政業,分別佔據12.8%與9.2%。農林牧漁(1.9%)、建築業(1.8%)、批發零售住宿和餐飲業(2.8%)佔比較低。

工業中,原材料加工類行業能源消費水平較高。黑色金屬冶煉、化學原料、非金屬礦物製品在工業能源消費中佔比超過了10%。前十名中,除去原材料加工類行業,還有電力熱力生產和供應業佔比爲9.9%,紡織業佔比爲2.4%。

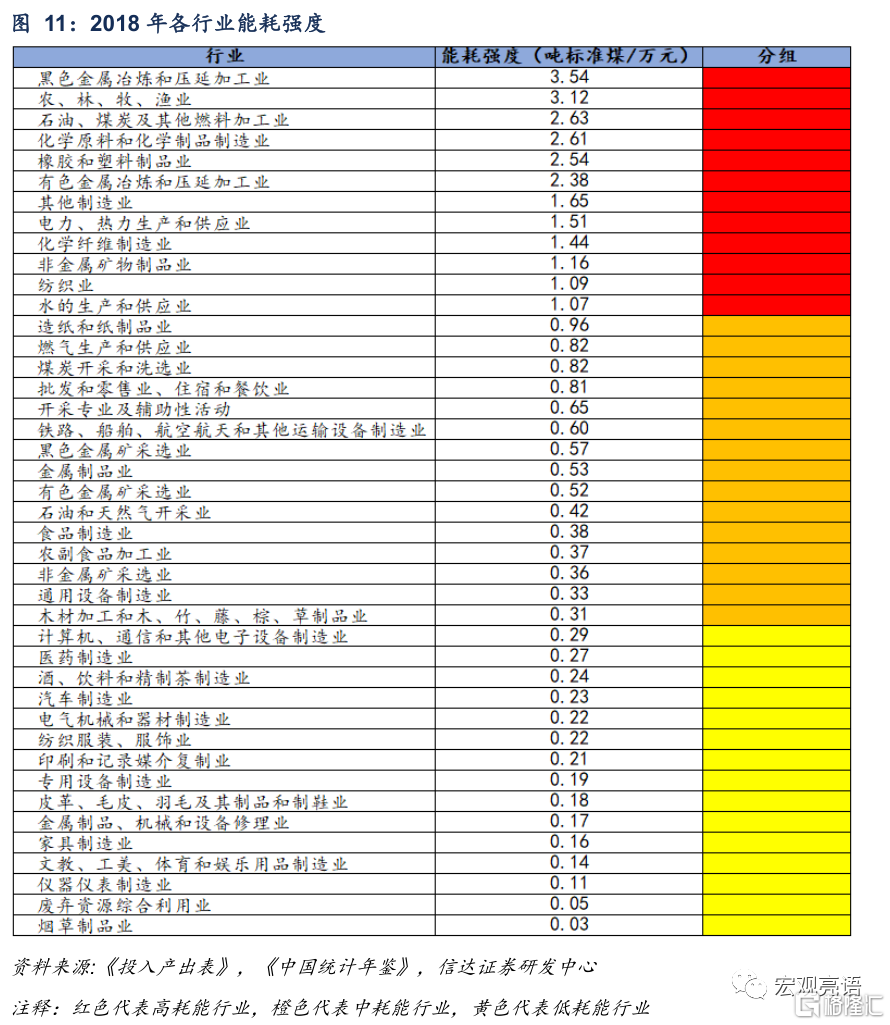

前文提出了,對比能耗總量,我們更應該關注各行業的能源強度。目前各行業的能源強度並沒有公佈,龔健健,沈可挺(2011)對我國1998~2008年各個工業行業的實際能源消耗強度進行了測算,並按照由高到低的順序將其劃分爲三個產業組(高耗能產業組、中耗能產業組和低耗能產業組),具體如下圖所示。從結果來看,原材料加工類行業、採掘業以及電力熱力生產和供應業屬於高耗能產業組。而中高端製造業,包括專用設備、儀器儀表、電器機械、計算機通信等行業屬於低耗能產業組,能耗強度較低。

但該研究採用2008年以前的數據進行計算,十年間技術升級、價格變化等因素可能導致能耗強度結構有所不同。因此我們使用各行業的能耗消費總量除以《投入產出表》中各行業的增加值,計算近期的能耗強度,對結果進行驗證。從結果來看,使用2018年數據計算的能耗強度整體與龔健健,沈可挺(2011)中的結果一致性較強。此外,我們還加入了農林牧漁業、批發零售住宿業這兩個行業的能耗強度。可以發現農林牧漁業的能耗強度處於較高水平,僅次於黑色金屬採選,屬於高耗能組,批發零售住宿業屬於中耗能組。

對各行業的能耗強度進行橫向對比,我們發現行業間的能耗強度差距相當大。以傳統行業中具有代表性的黑色金屬冶煉和新興行業中具有代表性的計算通信爲例,前者的能耗強度是後者的約十倍。

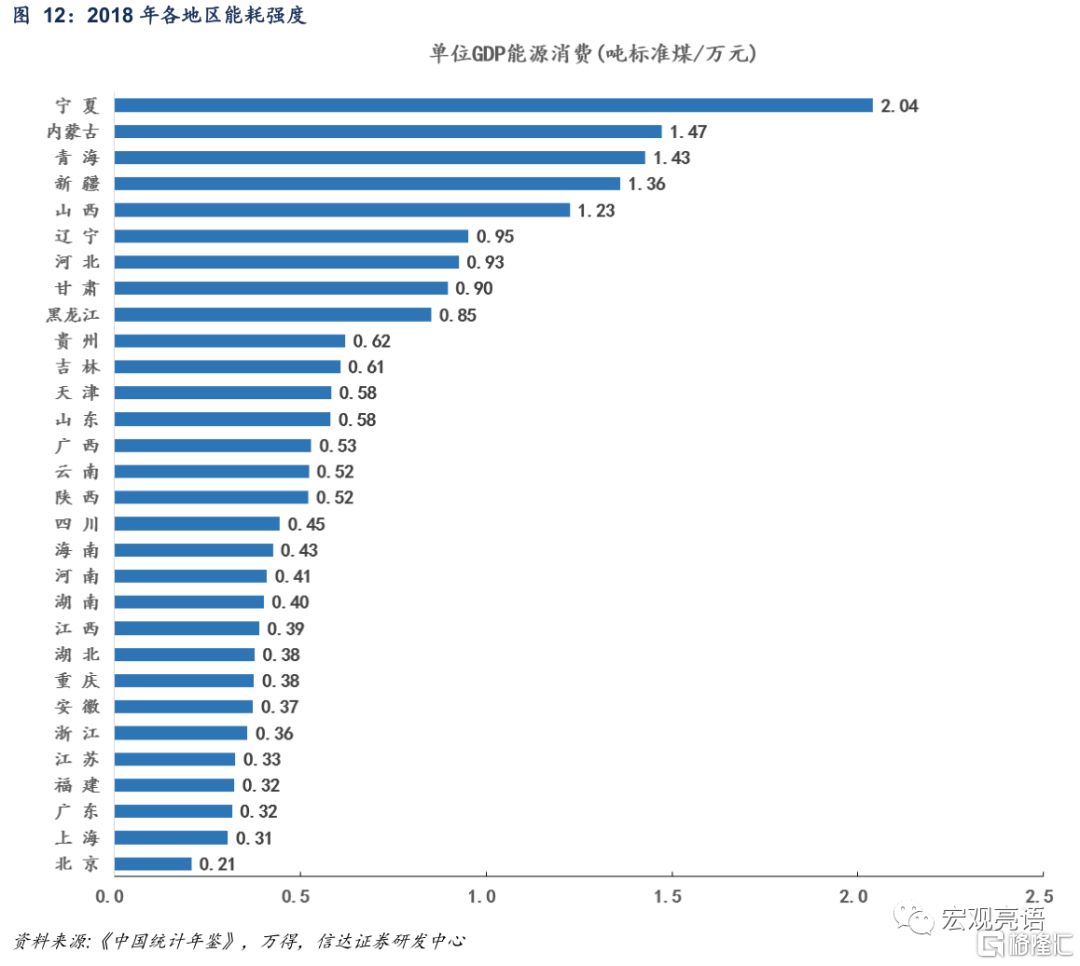

地區結構上,西北、華北、東北地區能耗強度較高,發達省份單位能耗普遍較低。從單位GDP能耗排行可以發現高單位GDP能耗的省份集中於西北、華北和東北地區。其中西北地區三個省份寧夏、青海、新疆的單位GDP能耗遠超出平均水平以上。以遼寧爲首的東三省單位GDP能耗位居前列。華北地區除北京外,內蒙古、山西、天津單位GDP能耗相對較高,尤其內蒙古佔據全國第二。此外,單位GDP能耗較低的省份主要集中於華東、華中地區,且普遍爲發達省份,如北京、上海、廣東、江蘇、浙江。對比高單位GDP能耗省份,發達省份儘管總能耗佔居全國高位,但單位GDP能耗普遍較低。

基於以上研究,我們再來看近期限電的原因。

四、爲什麼要限電?

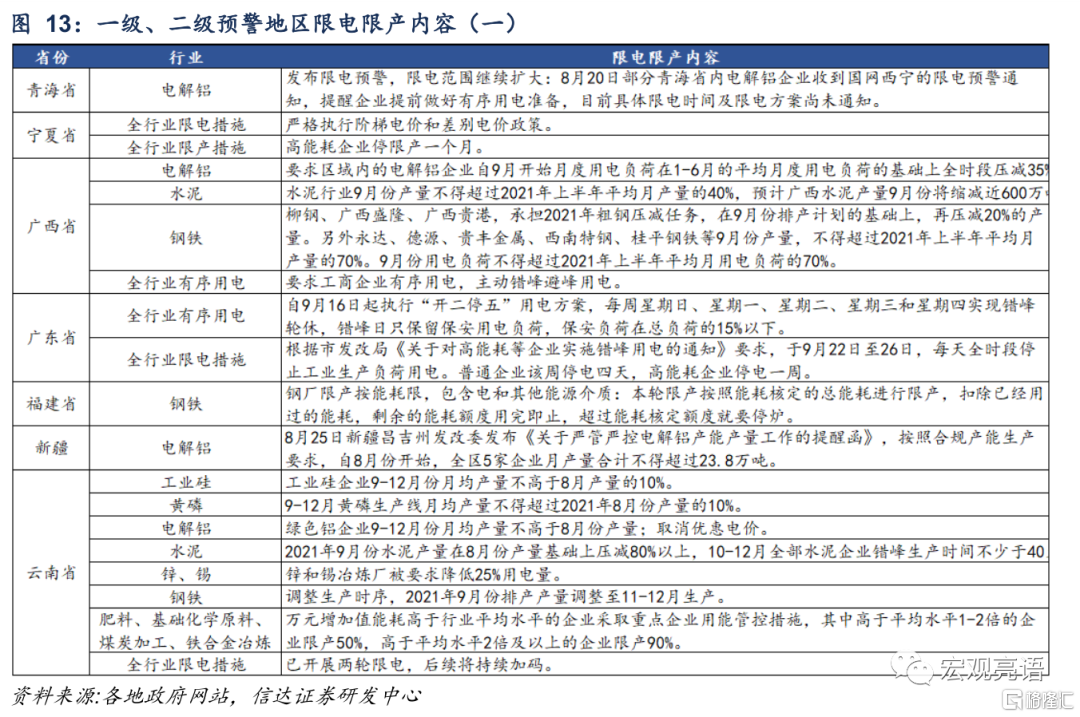

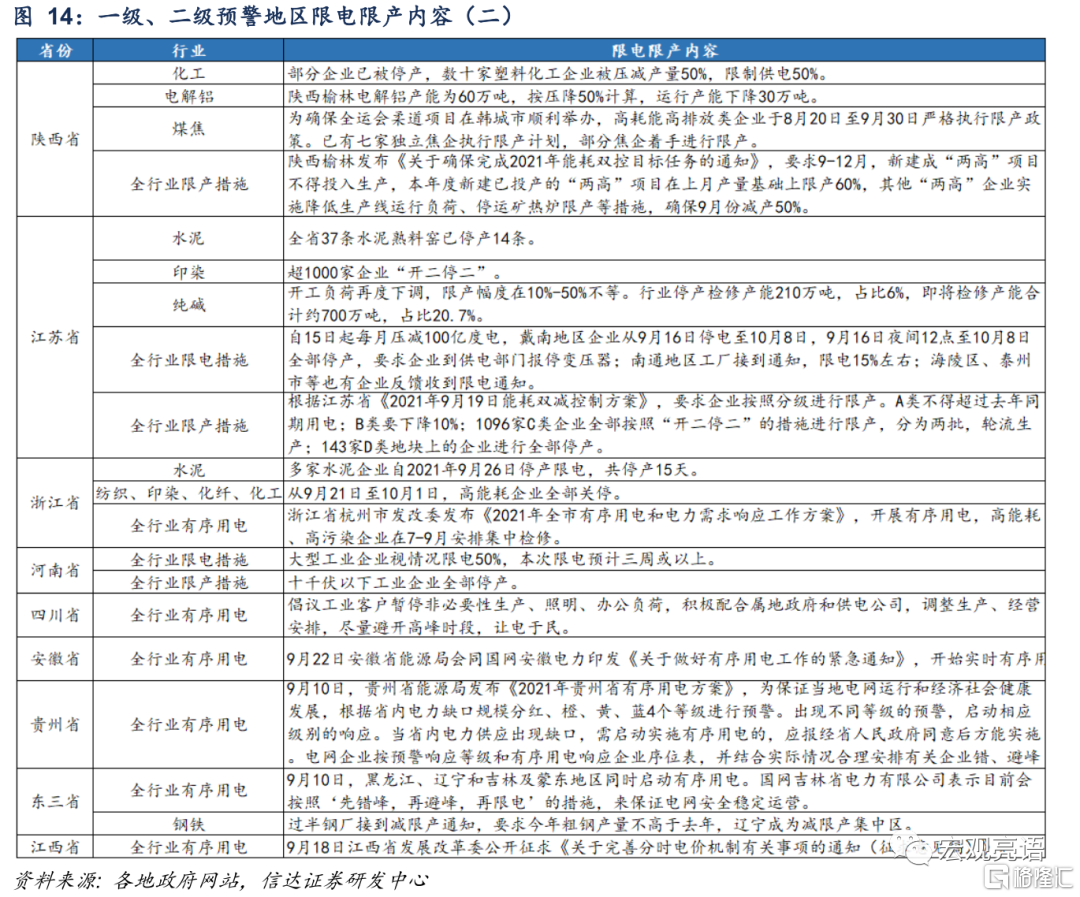

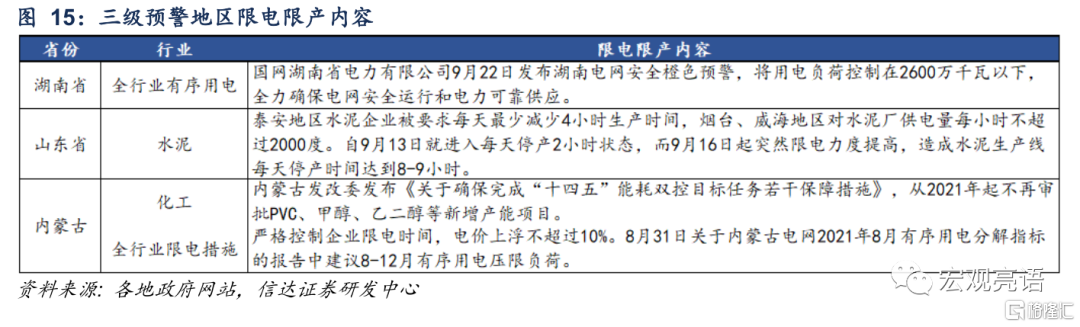

8月份以來部分省市對高耗能產業實施了限產限電措施,此輪限電呈現明顯的地域化特徵。限電的地區主要是《上半年各地區能耗雙控目標完成情況晴雨表》中能耗強度預警等級爲紅色、橙色的地區。但根本原因在於這些地區有高耗能強度行業聚集。例如,廣東省、山東省、江蘇省、雲南省是我國的水泥大省,江蘇省、山東省、遼寧省在我國鋼鐵產量靠前;浙江省、江蘇省、福建省化纖產量較高。

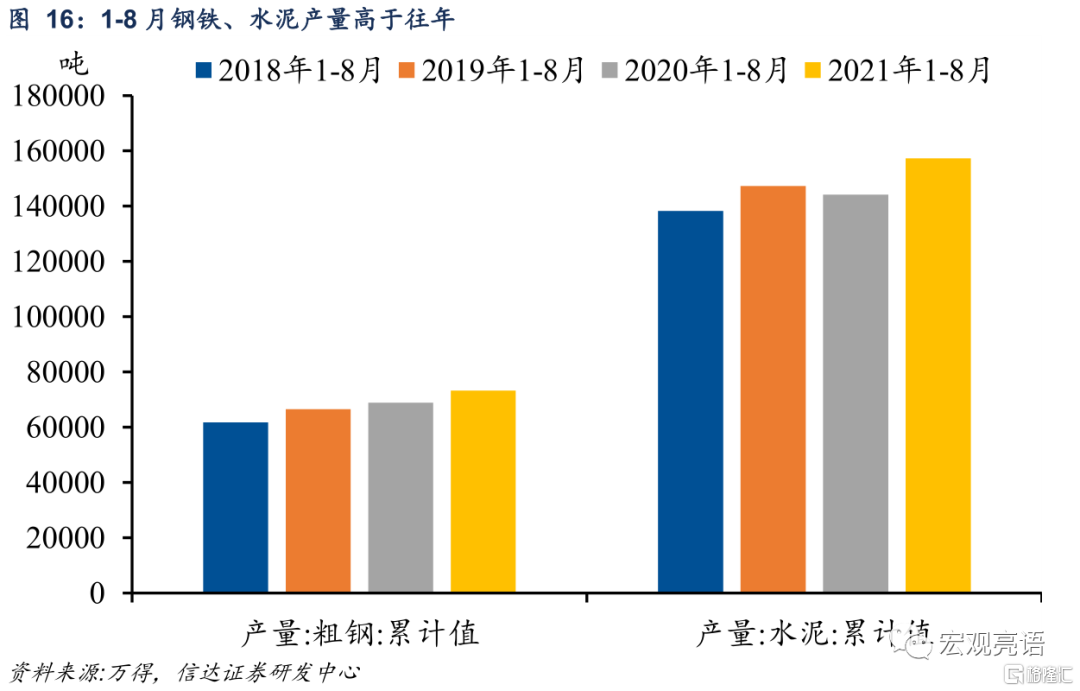

限電的第一個原因是上半年鋼鐵、水泥、化學原料等高能耗強度工業品的產量高於往年水平。2021年政府工作報告提出今年單位國內生產總值能耗降低3%左右的目標。2018年和2019年我國單位GDP能耗分別比上年降低了3.1%和2.6%,說明今年政策並沒有明顯加碼。但今年上半年粗鋼、水泥的產量高於前幾年。粗鋼產量比2018-2020年年均產量高出11.6%,水泥產量高出9.8%。高能耗強度工業品產量的上升導致各省的能耗強度惡化,尤其是這些工業品的生產大省。

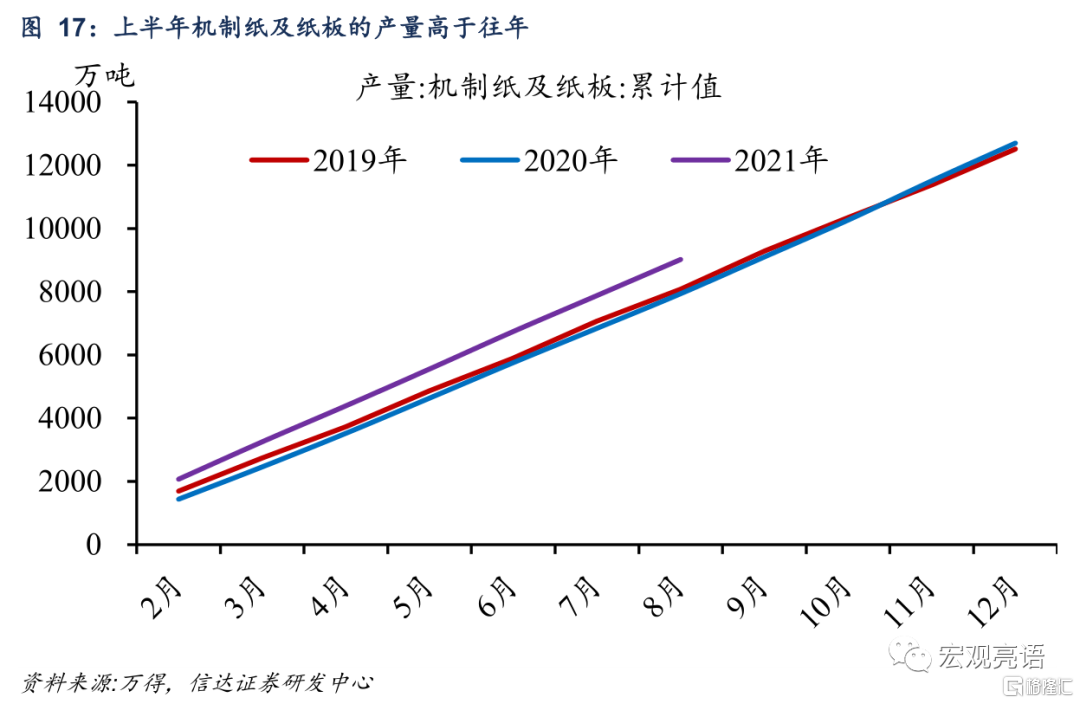

另一個容易被忽視的是紙箱的產量。去年以來我國出口大幅走高,且在今年以來保持着韌性,這大幅拉動我國機制紙及紙板的需求。而造紙與紙製品業的能耗強度在中耗能組中排行第一,且耗能總量不低,上半年紙箱產量的上升無疑使得我國能耗強度有所惡化。

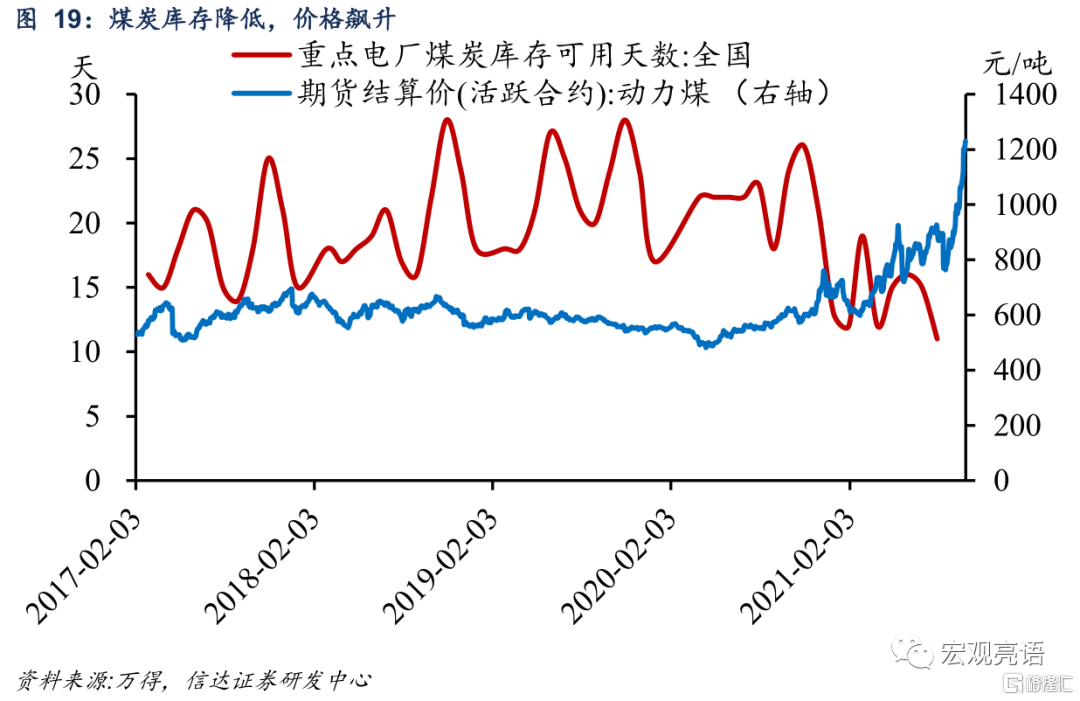

第二個原因是新能源發電下降嚴重,火電供給壓力較大。受到天氣影響,2021年1-8月水電供給下降11.0%,而總發電量上升了12.9%。遼寧省工信廳26日的會議公開作出表示:9月23日至25日,由於風電驟減等原因,電力供應缺口進一步增加至嚴重級別。這意味着火力發電承受了更多的壓力。但在環保限產和進口受限的大環境下,煤價高企、煤電價格出現倒掛、煤炭庫存減少。需求端維持高位,而供給端趨緊,導致電力供應持續緊張。值得注意的是,近期歐美的部分國家遭遇極端乾旱、高壓天氣,風電、水電發電量下降,電價出現了大幅上升。

近期有部分省市的限電擴散到了居民端以及非工業企業,與前兩個原因都有關。9月23日以來,東北多地發佈限電通知。廣東省能源局和廣東電網有限責任公司倡議,辦公場所3層樓及以下停止使用電梯、商場、賓館、餐廳、娛樂場所、寫字樓等要縮短廣告燈、景觀燈照明時間。我們認爲,該措施與“能耗雙控”和供電壓力兩點都有關。能耗強度層面,根據單位GDP能耗變化公式,要達成能耗強度的壓降目標,需要降低能源消費總量或者增加GDP,一個較爲直接的方法就是減少不產生GDP的能耗消費,居民端正是如此。因此限電一定程度上反映了地方政府在嘗試突擊完成能耗雙控目標。另一方面,近期全國性煤炭緊缺、燃煤成本與基準電價嚴重倒掛,導致火電供給顯著短缺,也造成用電緊張的格局。

五、能耗雙控對經濟的影響

對於工業生產,能耗雙控將對高能耗產業的生產形成壓力。我們參考兩個歷史上具有代表性的時期,來觀察限電限產對於工業的影響。第一個時間點是2010年,各地爲完成“十一五”節能減排約束性指標,從9月開始大規模限電。其中浙江、河北兩省拉閘限電最爲嚴重。2010年9月河北、浙江的工業增加值增速分別回落3.9、1.2個百分點,同時期全國工業增加值回落0.6個百分點,也就是說限電分別拖累兩省3.3、0.6個百分點。第二個時間點是供給側改革後,2017年秋冬季執行的冬季環保限產。石家莊、唐山、邯鄲、安陽等重點城市將實施採暖季鋼鐵產能限產50%。以河北和山西爲例,2017年10月工業增加值增速分別回落0.6、1.9個百分點, 同時期全國工業增加值回落0.4個百分點,也就是說限電分別拖累兩省0.2、1.5個百分點。由此估算,本次限電限產對於工業增加值的拖累大約在1-2個百分點。考慮到工業在GDP中的佔比在40%左右,限電限產對於GDP的影響大概在0.4%-0.6%之間。

對於通脹,能耗雙控導致上遊產業供需缺口加大,PPI預計保持高位甚至突破前期高點。以水泥價格爲例,2010年和2017年的限電限產均造成水泥價格的明顯走高。預計本次限電限產將導致鋼鐵、有色、建材等工業品價格在10月、11月維持高位。企業利潤結構上,由於PPI高居不下,利潤向上遊集中的趨勢恐怕難以改變,中下遊企業利潤將繼續承壓。

六、能耗雙控下的投資線索

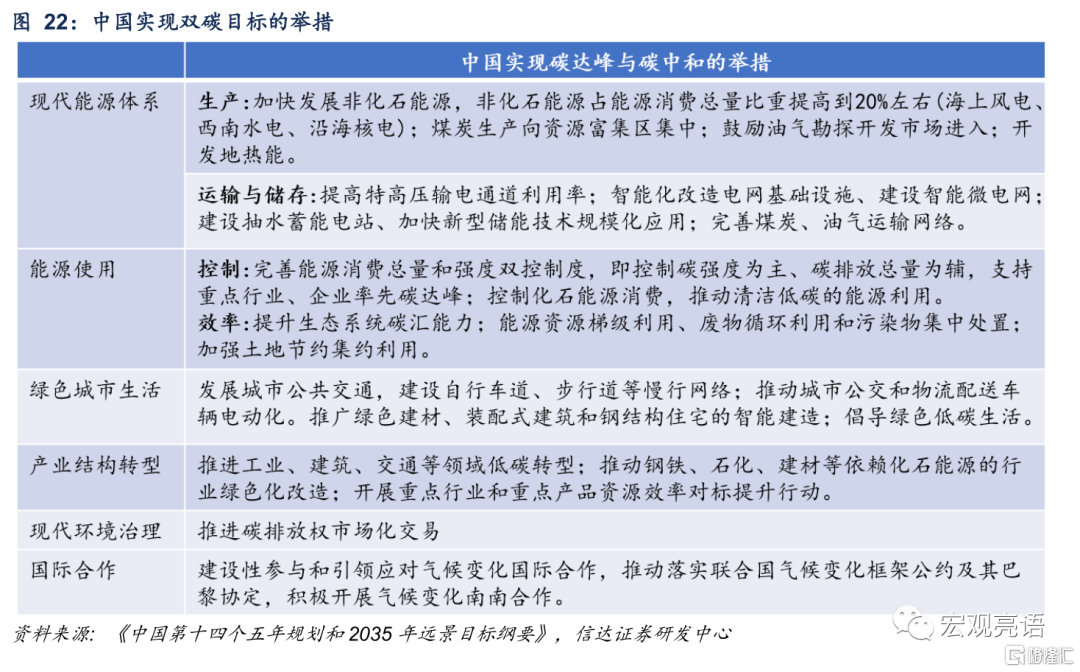

能耗雙控下,重點關注兩條投資線索:一是可再生能源發電,二是儲能。雖然能耗雙控近期才進入大衆的視野,但該理念已持續多年。根據“十四五”規劃綱要,中國爲實現碳達峯與碳中和目標的舉措具體集中在以下六個方面,其中的重點是構建現代能源體系與調整能源的使用。首先,《綱要》提出加快發展非化石能源,非化石能源佔能源消費總量比重提高到20%左右。這意味着風電、水電等新能源發電的相關產業將會保持景氣。另外,能源的運輸與儲能也受到了重視,儲能技術的進步是構建現代能源體系的必要基礎,發展前景廣闊。

風險因素:

疫情變異導致疫苗失效;國內政策超預期等。