本文來自:國海研究,作者:李永磊、董伯駿

投資要點

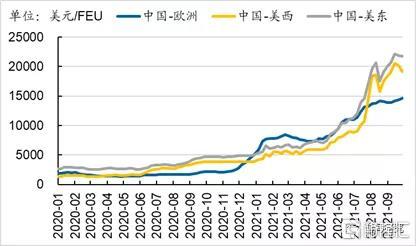

據數據,截至2021年9月底,中國到美西港口的FBX指數(波羅的海集裝箱貨運指數)為19175美元/FEU,中國到美東港口的FBX指數為21804美元/FEU,中國到歐洲港口的FBX指數為14626美元/FEU。中國到美國特別是美西航線的運價略微下跌。

多地限電影響工廠生產,海運需求或短期緩解。碳中和碳達峯推進過程中的能耗雙控,以及煤炭價格大幅上漲的背景下,江蘇、浙江、廣東等多地提出停電限產的政策,以江蘇省《2021年9月19日能耗雙減控制方案》為例,企業按照分級限產:A類不得超過去年同期用電;B類下降10%;1096家C類企業以及28家印染企業“開二停二”,分為兩批,輪流生產;143家D類企業全部停產。拉閘限電之下,諸多企業生產受到影響,產品產量下降,進而可能會造成中國出口外貿訂單的下降,減少中國產品出口的數量,從而海運的需求或將短期得以緩解。

當前國內港口進港集裝箱多於離港集裝箱。根據Container xChange發佈的集裝箱可用指數(當Cax高於閾值0.5時代表進港集裝箱數量大於離港集裝箱數量,低於0.5則相反)數據顯示,目前進入中國港口的集裝箱數量大於離港數量。當前上海港集裝箱可用指數在0.6左右,青島港在0.7左右,且數據均有上升的趨勢。從美國港口集裝箱進出口的數據來看,美國洛杉磯港口空箱出口量快速增長,2021年8月,空箱出口36.42萬標準箱,環比增長10.41%;重箱進口48.57萬標準箱,環比增長3.48%。雖然目前港口集裝箱依然緊張,集裝箱進入港口就已經被下一批貨物預定,但是緊張狀況在逐漸緩解。

圖1:青島港集裝箱可用指數

資料來源:Container-xchange,國海證券研究所

圖2:上海港集裝箱可用指數

資料來源:Container-xchange,國海證券研究所

圖3:美國洛杉磯港空箱出口量增長

資料來源:wind,Port of Los Angeles,國海證券研究所

中美航線海運費價格略微下跌。截至2021年9月底,中國到美西港口的FBX指數(波羅的海集裝箱貨運指數)為19175美元/FEU,中國到美東港口的FBX指數為21804美元/FEU,中國到歐洲港口的FBX指數為14626美元/FEU。中國到美國特別是美西航線的運價下跌,歐洲航線的運價仍在持續上漲,主要原因可能是國慶期間回國船隻較多,倉位有所回升。另外,2021年9月9日,寧波市公安局、市場監督管理局發文規範航運市場價格,打擊海運費投機行為。有些囤貨櫃或者炒貨櫃的投機者擔心後期出手困難,部分貨代開始調整報價。儘管目前海運費價格短期略微下跌,但是船公司報價尚未鬆動,仍維持高位運行。

圖4:中國出口海運集裝箱FBX指數

資料來源:Bloomberg,國海證券研究所

注:FEU是指以長度為40英尺為國際計量單位的集裝箱

注:FBX指數中使用的價格是滾動的短期各類貨運現貨關税以及承運人、貨運代理和大批量託運人之間的相關附加費。指數值的計算方法是取所有價格的中間價格(忽略異常值對活動車道的影響)並按承運人加權。

高額運價緩解的拐點核心在於需求端。從供需來看,高額海運費緩解的拐點遵循如下傳導機制:海運貨量下降或運力增長速度增加→港口擁堵以及集裝箱緊張緩解→船公司降價。供給端的瓶頸取決於疫情以及新運力的釋放,當前集裝箱以及船舶容量都在不斷釋放,以及疫情也在逐漸可控。因此核心在於需求端,主要在於歐美的進口需求何時能迴歸正常,亦或是中國的出口量何時能迴歸常態。

行業評級及投資策略:2021年上半年,在海運費暴增和原材料價格上漲的背景下,國產輪胎企業的利潤受到衝擊。站在當前時點,如果高額的海運費能夠緩解,將給國內龍頭企業業績帶來較大彈性,給予行業“推薦”評級。

重點推薦個股:玲瓏輪胎、賽輪輪胎、森麒麟、貴州輪胎。

風險提示

項目進展不達預期風險、疫情影響全球經濟超預期、主要原材料價格波動風險、國際貿易摩擦風險、環保及安全生產風險、境外經營風險、新增產能不達預期風險、匯率波動風險、同行業競爭加劇風險、經濟下行風險、推薦公司業績不及預期風險。