本文來自格隆匯專欄: 中信債券明明,作者:明明債券研究團隊

核心觀點

本文提供了一個定量估算能耗雙控對今年GDP負面影響的視角。經估算,在“單位國內生產總值能耗降低3%左右”的要求下,對全年GDP增速的拖累可能在0.3-0.6個百分點。從總量層面上看,全國單位GDP能耗的達標難度不太大,能耗雙控對工業和經濟的影響將是階段性的,但區域層面的結構性壓力卻不容忽視。

能耗雙控由來已久。“能耗雙控”的概念最早於黨的十八屆五中全會中提出,當時的表述是“實行能源消耗總量和強度‘雙控’行動”。“十一五”規劃首次把單位GDP能耗降低作爲約束性指標寫入資源利用效率段落;“十二五”規劃在把單位GDP能耗降低作爲約束性指標的同時,還提出了合理控制能源消費總量的要求,逐步形成二元指標約束體系。“十四五”規劃進一步提出完善能源消費總量和強度雙控制度,重點控制化石能源消費,2025年單位GDP能耗和碳排放比2020年分別降低13.5%、18%。

在具體執行方面,雙控指標更加側重能耗強度。在近期《完善能源消費強度和總量雙控制度方案》答記者問中,有關同志說明瞭方案進一步突出了強度優先,能耗強度高於全國平均水平的地區,將要承擔比以往更高的目標要求。在《國家發展改革委辦公廳關於印發<2021年上半年各地區能耗雙控目標完成情況晴雨表>的通知》中,也只暫停了能耗強度不降反升的省份的“兩高”項目節能審查,而對於能源消費總量控制不達標的地區沒有明確的懲罰措施。

能源結構和增加值結構的巨大差異在一定程度上解釋了爲什麼今年上半年部分地區能耗控制不達標。中國的能源消費可以分爲三次產業以及居民生活消費四個部分。結構上以第二產業爲主,佔比常年維持在70%左右,但產生的增加值卻維持在40%左右,因此通過限制第二產業的生產來降低單位GDP能耗的效果較好。第二產業內部能源消費結構與增加值結構的分化更加顯著。不少行業的能耗佔比是增加值佔比的2-3倍甚至以上。今年由於國內外疫情的擾動和海外供需缺口的存在,出口需求大幅提升,高耗能的工業生產表現顯著優於服務業,拉高了單位GDP能耗,這一問題尤其體現在出口比重較大的沿海省份。

能耗雙控主要限制第二產業增加值,本文提供了一個定量估算能耗雙控對GDP的負面影響的視角。由於能耗雙控主要針對第二產業,高度抽象後,我們通過限制第二產業生產的方式來進行估算:樂觀假設下,將第二產業單位GDP能耗壓降1.4%就大致能夠完成單位GDP能耗下降3%的目標,悲觀假設下則需壓降2.7%。由於第二產業的能耗分佈同樣極度不均,理論上可以在第二產業增加值增速下降0.7-1.4個百分點的範圍內完成目標,最終對今年全年GDP增速的負面影響可能在0.3-0.6個百分點左右。

結論:能耗雙控對經濟的總量影響可控,但需關注區域的結構性壓力。經估算,在“單位國內生產總值能耗降低3%左右”的要求下,控制單位GDP能耗對今年全年GDP增速的負面影響可能在0.3-0.6個百分點。從總量層面上看,全國單位GDP能耗的達標難度不太大,能耗雙控對工業和經濟的影響將是階段性的。但是,區域層面的結構性壓力不容忽視。由於部分省市能耗超標一定程度上是在2021年特殊的經濟結構下的現象,在能耗雙控的指標考覈壓力下出臺大規模限產政策,可能存在一定矯枉過正的風險。

正文

本文提供了一個定量估算能耗雙控對今年GDP負面影響的視角。經估算,在“單位國內生產總值能耗降低3%左右”的要求下,對全年GDP增速的拖累可能在0.3-0.6個百分點。從總量層面上看,全國單位GDP能耗的達標難度不太大,能耗雙控對工業和經濟的影響將是階段性的,但區域層面的結構性壓力卻不容忽視。

什麼是能耗雙控?

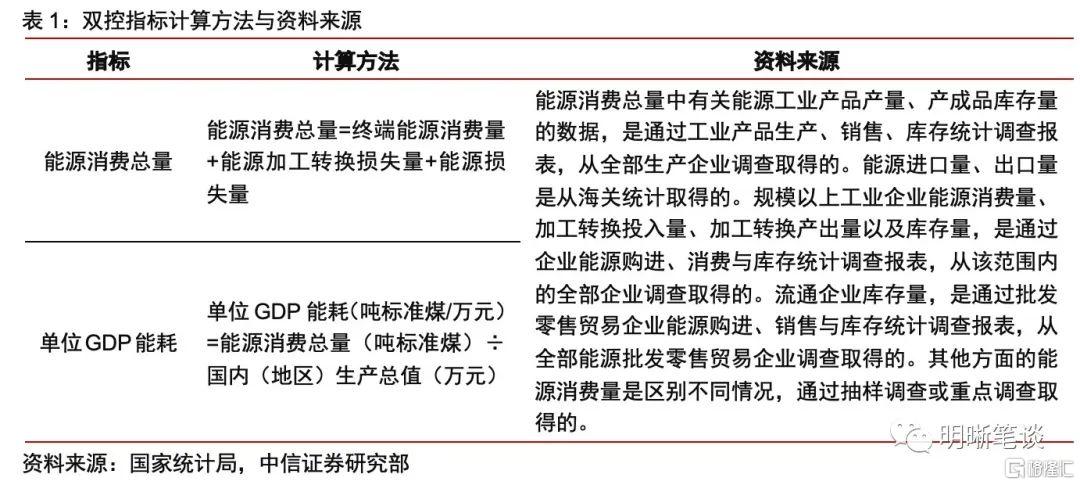

能耗雙控由來已久。“能耗雙控”的概念最早於黨的十八屆五中全會中提出,當時的表述是“實行能源消耗總量和強度‘雙控’行動”。從歷史上看,國家堅持綠色發展的進程與舉措是循序漸進的。“十一五”規劃首次把單位GDP能耗降低作爲約束性指標寫入資源利用效率段落;“十二五”規劃在把單位GDP能耗降低作爲約束性指標的同時,還提出了合理控制能源消費總量的要求,逐步形成二元指標約束體系。“十三五”時期繼續實施能耗總量和強度“雙控”行動,明確要求能源消費總量控制在50億噸標準煤以內。此外,國務院還將“雙控”分配到各地區,並對“雙控”工作進行全面部署。“十四五”規劃進一步提出完善能源消費總量和強度雙控制度,重點控制化石能源消費,2025年單位GDP能耗和碳排放比2020年分別降低13.5%、18%。單位國內生產總值能耗(簡稱單位GDP能耗)是指一定時期內一個國家(地區)每生產一個單位國內生產總值所消耗的能源。在單位GDP能耗計算中,GDP使用不變價計算。

在具體執行方面,雙控指標更加側重能耗強度。近期,在《完善能源消費強度和總量雙控制度方案》答記者問中,有關同志說明瞭方案進一步突出了強度優先,能耗強度高於全國平均水平的地區,將要承擔比以往更高的目標要求。在《國家發展改革委辦公廳關於印發<2021年上半年各地區能耗雙控目標完成情況晴雨表>的通知》中,也只暫停了能耗強度不降反升的省份的“兩高”項目節能審查,而對於能源消費總量控制不達標的地區沒有明確的懲罰措施。

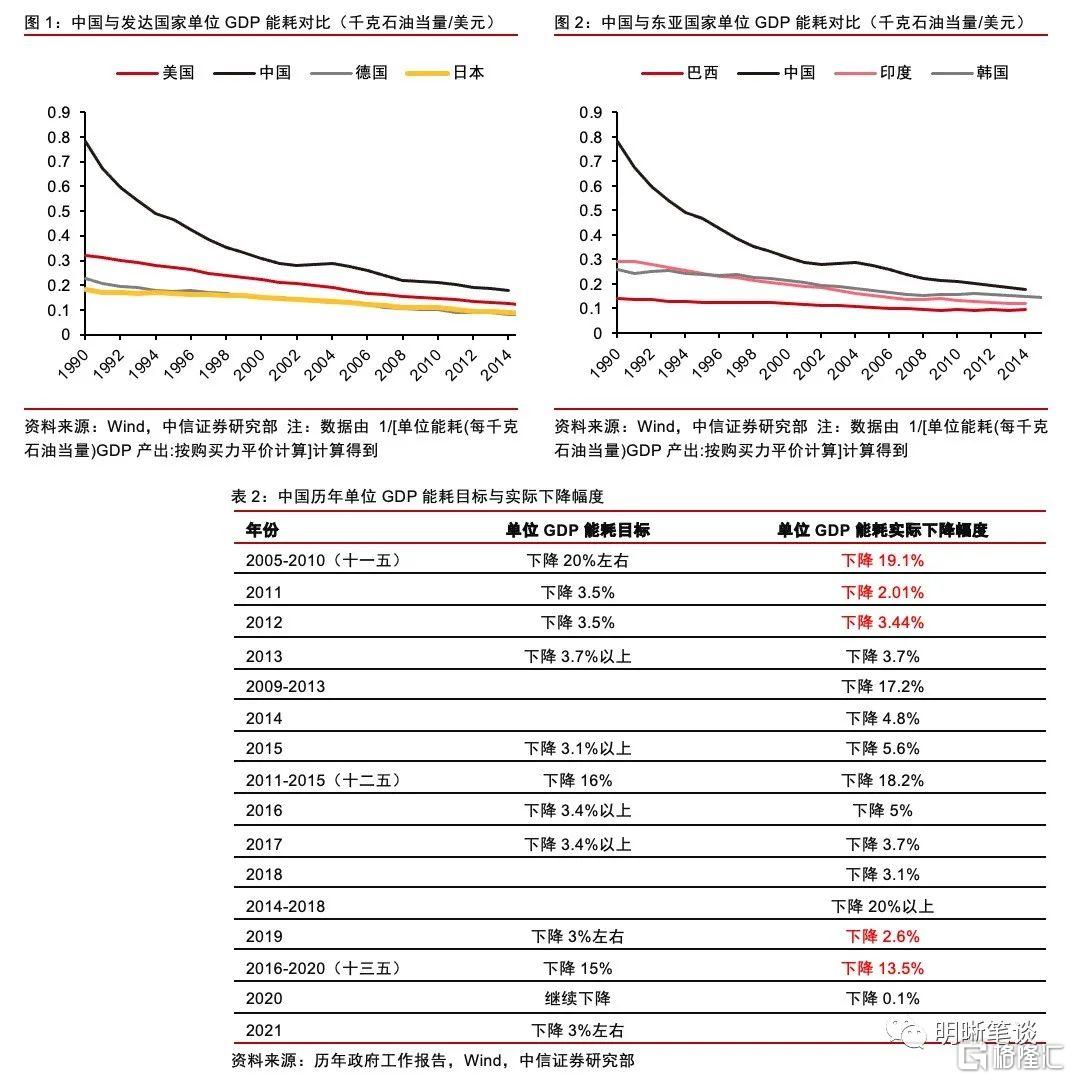

對比中國與世界各國的單位GDP能耗,不難發現中國經歷了單位能耗的大幅下降,在2015年已經接近發達國家與東亞國家水平。從政府工作報告中提出的歷年單位GDP能耗目標與實際完成情況而言,年均的同比下降幅度在3%-3.5%之間,一個五年計劃的平均下降幅度約爲18%。除了2011-2012、2019年未完成能耗控制目標外,其餘單個年份均超額完成任務。從政策目標來看,2021年與“十四五”的目標並沒有加碼,2021年的目標是表格統計時間以來要求最低的一年。此外,2020年的單位GDP能耗僅下降了0.1%,做大了基數,對於2021年來說應該更容易完成。

定量估算能耗雙控對GDP的影響

能耗雙控主要限制第二產業增加值,本文提供了一個定量估算能耗雙控對GDP的負面影響的視角。2021年政府工作報告中提到:“單位國內生產總值能耗降低3%左右”,這個約束性目標是估算的起點。中國經濟的能源消費結構和增加值結構的巨大差異,使降低能耗的努力不會帶來同等規模的GDP下降。高度抽象後,我們通過限制第二產業生產的方式來進行估算:樂觀假設下,將第二產業單位GDP能耗壓降1.4%就大致能夠完成單位GDP能耗下降3%的目標,悲觀假設下則需壓降2.7%。由於第二產業的能耗分佈同樣極度不均,理論上可以在第二產業增加值增速下降0.7-1.4個百分點的範圍內完成目標,最終對今年全年GDP增速的負面影響可能在0.3-0.6個百分點。

能源結構和增加值結構的分化

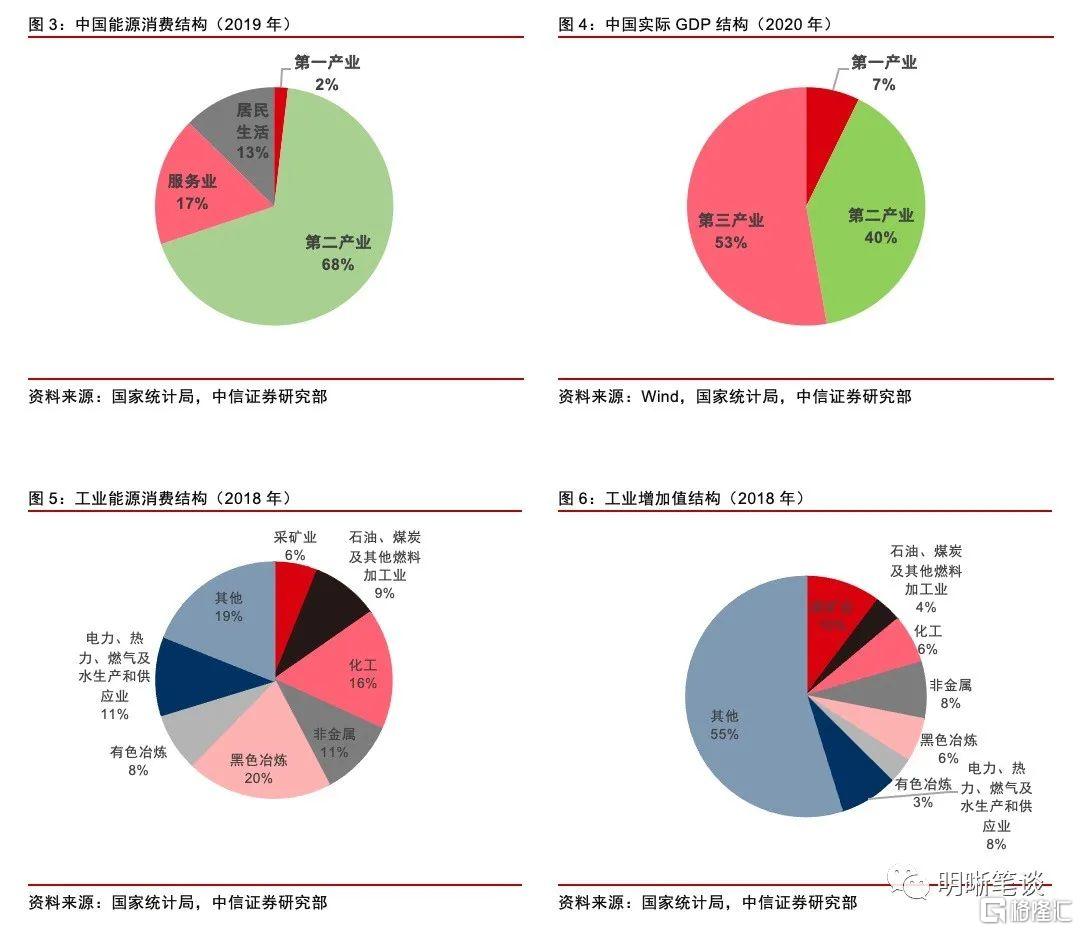

中國的能源消費可以分爲三次產業以及居民生活消費四個部分。結構上以第二產業爲主,佔比常年維持在70%左右,但產生的增加值卻維持在40%左右,因此通過限制第二產業的生產來降低單位GDP能耗的效果較好。第二產業能源消費結構與增加值結構的分化更加顯著。工業當中,燃料加工、化工、非金屬、黑色有色金屬冶煉、電熱供應等高耗能行業在2018年的能源消費佔工業的比重達到81%,但增加值佔比僅爲45%,建築業亦是如此特徵。不少行業的能耗佔比是增加值佔比的2-3倍甚至以上。因此,如果針對高耗能行業進行限產約束,完全有可能做到只犧牲1單位的工業增加值增速,去壓降3單位的能耗增速,進而降低2單位的單位GDP能耗(後面的估算大致按照這個比例進行假設)。

能源結構和增加值結構的巨大差異在一定程度上解釋了爲什麼今年上半年部分地區能耗控制不達標。過去很長的一段時間,中國的GDP結構已經形成了第三產業增速>第二產業增速>第一產業增速的趨勢,這也是支撐單位GDP能耗持續下降的重要原因。然而今年的情況發生了顯著的變化,由於國內外疫情的擾動和海外供需缺口的存在,出口需求大幅提升,高耗能的工業生產表現顯著優於服務業,拉高了單位GDP能耗,這一問題尤其體現在出口比重較大的沿海省份。

估算思路

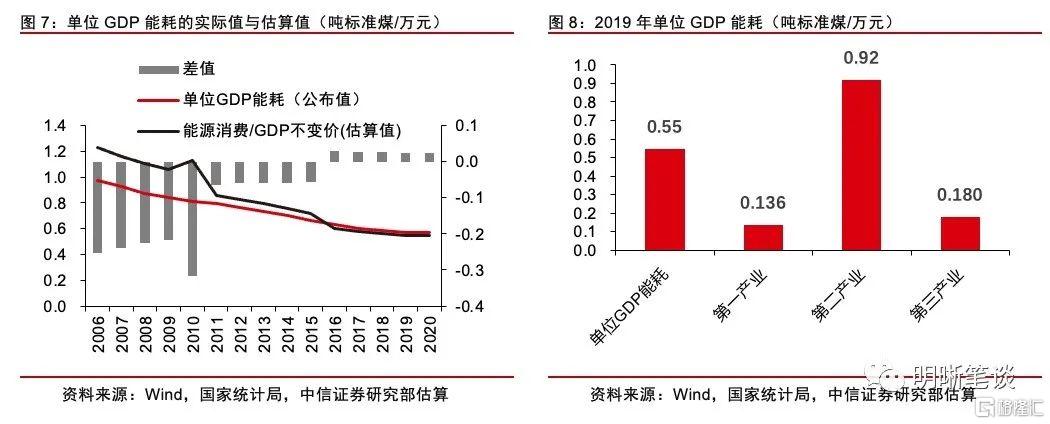

單位GDP能耗下降3%意味着什麼?根據統計局數據,全國單位GDP能耗處於長期下行趨勢,2020年下行趨緩,全國單位GDP能耗爲0.571噸標準煤/萬元,與2019年持平。但是,如果使用能源消費總量/GDP不變價來估算,2019年的全國單位GDP能耗爲0.547噸標準煤/萬元,與公佈值存在一定的差距(由於二者的差距在每一個GDP不變價的週期內保持穩定,且相差較小,因此作爲估算的差距並不大),但我們更傾向於用這個數字來計算,因爲它能夠細化到三次產業以及居民生活的能源消費,方便我們估算。單位GDP能耗下降3%,意味着上述估算的數字從0.547噸標準煤/萬元降至0.53噸標準煤/萬元。

由於能耗雙控主要針對第二產業,因此我們的估算思路爲先估計一、三產業以及居民的能源消費,再考慮如何限制第二產業生產才能達到單位GDP能耗降低3%的目標:

第一產業:假設2021年第一產業增加值增速5.5%。由於第一產業的單位GDP能耗長期下降趨勢並不顯著,因此保守假設第一產業單位GDP能耗與2019年持平,在上述假設下2021年第一產業的能源消耗將在1億噸標準煤左右。

第三產業:假設2021年第三產業兩年平均增加值增速5%,2021年同比增速爲8%。對於單位GDP能耗而言,雖然第三產業的近年來的年化降幅在3%以上,但今年的情況並不樂觀,上半年第三產業用電量增速顯著超過增加值增速,因此存在單位GDP能耗下降低於預期的可能,因此樂觀假設下第三產業單位GDP能耗仍能保持年均3%的下降幅度,悲觀假設下單位GDP能耗與2019年大致相當。樂觀情形下第三產業的能源消費量爲8.8億噸標準煤,悲觀情形下可能要消耗掉9.4億噸標準煤。如果第三產業能耗強度沒有下降,那麼就需要第二產業壓降更多才能達標。

居民生活:居民生活能源消費的增速近年來有顯著下降的趨勢,但作爲保守估計,取近10年的複合增速(6%)作爲最近兩年的年化增速,預計會消耗7億噸標準煤。

第二產業:假設在不控制產能的情況下,2021年的第二產業增加值兩年平均增速爲6%,對應的同比增速爲9.5%。經過估算可以得到:在第三產業能耗控制較爲樂觀的情形下,可以犧牲0.7個百分點左右的第二產業增加值增速,將第二產業的單位GDP能耗壓降1.4%左右,進而完成全面壓降3%的目標;在第三產業能耗控制較爲悲觀的情形下,可以犧牲1.35個百分點左右的第二產業增加值增速,將第二產業的單位GDP能耗壓降2.7%左右完成目標。考慮到第二產業在GDP中的佔比在40%左右,那麼兩種情況下對今年GDP的負面影響分別約爲0.3和0.6個百分點。

從總量層面上看,全國單位GDP能耗的達標難度並不大,能耗雙控對工業和經濟的影響是階段性的,但區域層面的結構性壓力卻不容忽視。

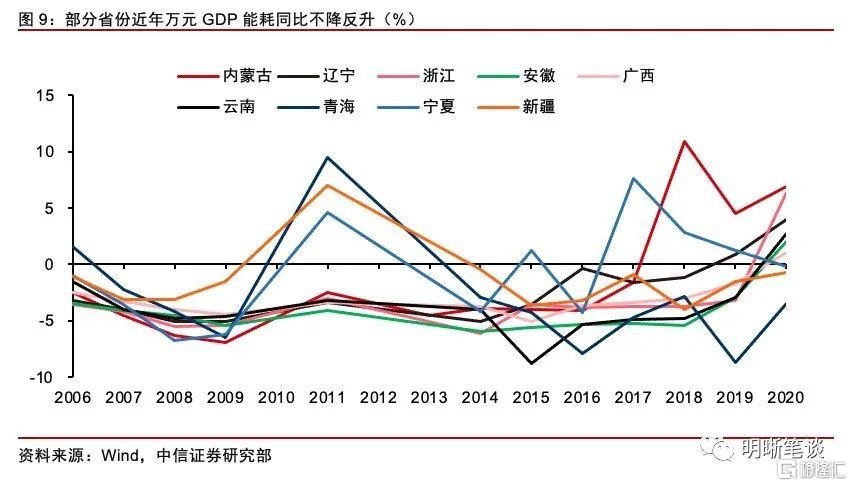

部分省份能耗雙控壓力在增大

儘管總量層面上控制能耗對經濟的影響相對可控,壓降單位GDP能耗3%的難度似乎也不太大,但若要具體到不同地區,實際執行起來仍然有一定困難。能源消費總量大省集中在東南沿海地區,單位GDP能耗去化較爲困難的大省集中在化石能源較爲豐富的省區。能源消費總量不僅與化石能源儲量有關,更直接的相關變量是當地的經濟結構與經濟發展水平,因此東南沿海地區的能源消耗普遍較高。單位GDP能耗方面,以2019年數據爲例,北京等10省(市)考覈結果爲超額完成等級,河北等18省(區)考覈結果爲完成等級,遼寧考覈結果爲基本完成等級;內蒙古考覈結果爲未完成等級,以往的能耗雙控任務基本不難完成。但今年的數據顯示,除少數省(區)外,大部分地區的能耗控制力度不及過去兩年,在經濟復甦和警惕放鬆的背景下不同程度地放任了能耗的擴張。

發改委下發能耗雙控晴雨表之後,各地相繼出臺嚴格的限產限電措施,可能存在矯枉過正的風險。各地的限產限電政策以一級預警地區最爲嚴格,限產行業涉及水泥、鋼鐵、化工、紡織、電力等高耗能行業,同時針對工業與居民用電予以限制。二級、三級預警地區爲預防能耗控制的邊際惡化,也出臺了相應的預警措施,鼓勵倡導工業、居民部門節約用電,杜絕重新掉入預警紅色區間。但是,部分省市能耗超標一定程度上是在2021年特殊的經濟結構下的現象,在能耗雙控的指標考覈壓力下出臺的限產政策,可能會存在矯枉過正的風險,進而造成次生的經濟下行壓力。

結論

能耗雙控對經濟的總量影響可控,但需關注區域的結構性壓力。能耗雙控主要限制第二產業增加值,本文提供了一個定量估算能耗雙控對GDP的負面影響的視角。經估算,在“單位國內生產總值能耗降低3%左右”的要求下,控制單位GDP能耗對今年全年GDP增速的負面影響可能在0.3-0.6個百分點。從總量層面上看,全國單位GDP能耗的達標難度不太大,能耗雙控對工業和經濟的影響將是階段性的。但是,區域層面的結構性壓力不容忽視。由於部分省市能耗超標一定程度上是在2021年特殊的經濟結構下的現象,在能耗雙控的指標考覈壓力下出臺大規模限產政策,可能存在一定矯枉過正的風險。