本文來自格隆匯專欄:樊繼拓,作者:樊繼拓、李暢

核心結論

歷史上大級別的大小盤風格轉換全部出現在牛熊轉折點附近。大級別的大小盤行情持續時間能達到6-7年,風格切換均伴隨着牛熊轉折。大級別行情風格演繹比較極端,超額收益較高。小級別的風格切換時間一般不超過半年,擇時困難,超額收益小。

2006年之前,美股在經濟動盪市場調整時切換到小盤佔優,經濟穩定牛市起點切換到大盤佔優。2006年之後,美股大小盤風格整體比較均衡。(1)在經濟動盪、外部風險事件衝擊較大的時期,指數出現調整,市值風格會從大盤切換到小盤。比如70年代兩次石油危機,1991發生海灣戰爭,1992年爆發歐洲貨幣危機,2000年互聯網泡沫破裂。(2)當美國經濟持續穩定向好,牛市起點市值風格會從小盤切換到大盤。如80年代起美國經濟進入長期擴張,絕大多數時間大盤股都有顯著收益。

利率下行期大小盤風格比較均衡,利率上行期容易出現極端風格。利率下行期通常對應着經濟環境較差,此時市場對企業盈利存在分歧,同時流動性寬鬆可能帶來板塊輪漲,沒有固定的風格。利率上行期通常對應着經濟復甦乃至走向繁榮。如果經濟復甦力度很強,通常會有比較極致的大盤佔優行情。如果經濟增速已經開始下臺階,同時出現了利好小盤股的新興產業趨勢,小盤股估值也可能繼續擡升。

美股從80年代後利率長期下行,但在利率短暫上行期大多爲大盤股佔優。美股利率上行期只有三次小盤股佔優的特殊情況,主要發生在兩種情況下:(1)新技術帶來的科技產業高景氣,小盤股存在增量機會。(2)危機事件衝擊後,經濟前景不確定性較強,由於基數較低且危機後流動性不會過分緊張,小盤股有更活躍的機會。

短期的ROE景氣不影響大小盤風格,5年以上的的ROE上行利好大盤,下行利好小盤。第一階段:2000年-2007年,中國經濟增長中樞不斷上臺階,全市場處於產能快速擴張的階段,這一階段表現爲大盤佔優。第二階段:金融危機之後,中國經濟增長開始長期減速的過程,新的產業趨勢不斷產生並發展壯大。大盤股盈利能力下滑而小盤股盈利穩定,這一階段表現爲小盤佔優。第三階段:2016年之後,經過去槓桿和產能出清,一大批中小企業退出市場,龍頭擴張、強者恆強的特徵在這一階段比較突出,大盤股重新開始佔優。

中小盤佔優行情大概率只是階段性的。指數有望再次擡升、經濟預期企穩、低基數帶來的小盤股高業績彈性難以持續、產業格局龍頭爲王尚未改變等因素都有利於大盤股行情。

正 文

1

風格擇時:大級別的風格切換往往出現在牛熊轉折

1.1 A股大級別的風格變化往往出現在牛熊轉折

今年3月以來,從2016年開始持續佔優的大盤風格弱化,中小盤風格明顯佔優,尤其是最近3個月中小盤風格的演繹進一步強化。本輪中小盤行情是繼2013-2015年之後持續時間較長的一輪行情,那麼這次風格切換隻是持續了5年多的大盤龍頭風格階段性休整?還是會像美股一樣,在70年代漂亮50泡沫破裂以及21世紀初互聯網泡沫破裂之後,走出長達5-7年的小盤風格行情?

首先需要對大小盤風格進行一個可比的定義。主要指數編制公司對於市值風格指數編制的方法主要有三種:一是按市值排名劃分,如申萬大盤指數(市值排名1-200)、中盤指數(市值排名201-600)、小盤指數(市值排名601-1400);美股的羅素1000(市值排名1-1000)、羅素2000(市值排名1001-3000)。二是按市值分位數劃分,如恆生和SXXE等指數,按整體市值佔比進行劃分,前70%的公司爲大盤、70-90%爲中盤,後10%爲小盤。三是指數編制公司自行劃定大、中、小盤的市值範圍,不同市值風格之間可能有交叉,如MSCI、標普等指數均按此標準劃分。鑑於按市值排名劃分的方法A股和美股均有對應的指數, A股中我們用申萬大盤/申萬小盤來定義市值風格,美股中我們用羅素1000/羅素2000來定義市值風格。

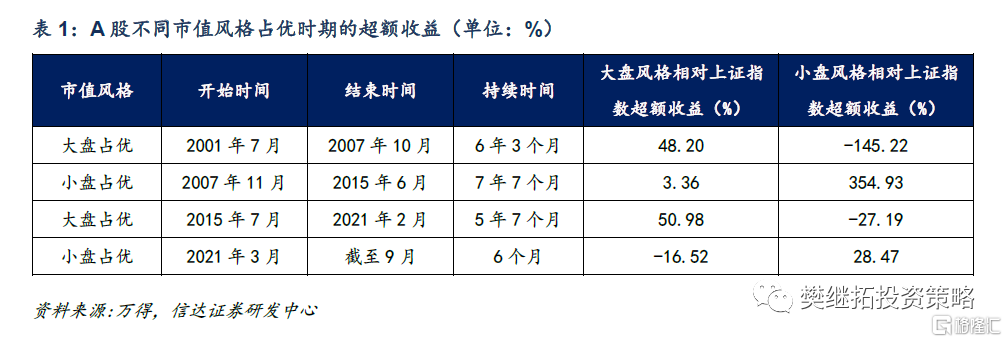

歷史上大級別的大小盤風格轉換全部出現在牛熊轉折點附近。A股自2000年後的大小盤風格總體出現兩次大級別的切換。第一次切換髮生在2007年10月,第二次發生在2015年6月。大級別的大小盤行情持續時間能達到6-7年,風格切換均伴隨着牛熊轉折。2007年10月切換的背景是經濟數據開始回落,信貸持續加碼收緊,次貸危機開始醞釀,市場見頂回落。2015年6月切換的背景是證監會嚴查場外配資,致使“槓桿牛”泡沫破滅,發生“股災”。

A股大小盤風格大級別行情通常能持續6-7年的時間,風格演繹比較極端。2001年7月-2007年10月大盤風格佔優期間,相對於上證指數的超額收益爲48.2%,而小盤風格跑輸上證指數145.2%。2007年11月-2015年6月小盤風格佔優期間,相對於上證指數超額收益爲354.9%,而大盤指數的超額收益僅爲3.4%。2015年7月-2021年2月大盤風格佔優期間,相對於上證指數超額收益爲50.98%,而小盤風格再次跑輸上證指數27.2%。

小級別的風格切換擇時困難,超額收益較小。在某種市值風格大級別行情中間,也會出現短暫的風格偏移,但一般不超過半年。比如2005年9月-2006年1月中旬短暫的出現過4個半月的小盤風格行情。唯一時間比較長的是2011年11月-2013年2月出現過1年多的偏大盤風格行情。但小級別的風格切換擇時非常困難,超額收益也並不算高。在2005年9月-2006年1月期間,小盤風格相對於上證指數的超額收益只有3%,2011年11月-2013年2月期間,大盤風格相對上證指數的超額收益也只有8%。

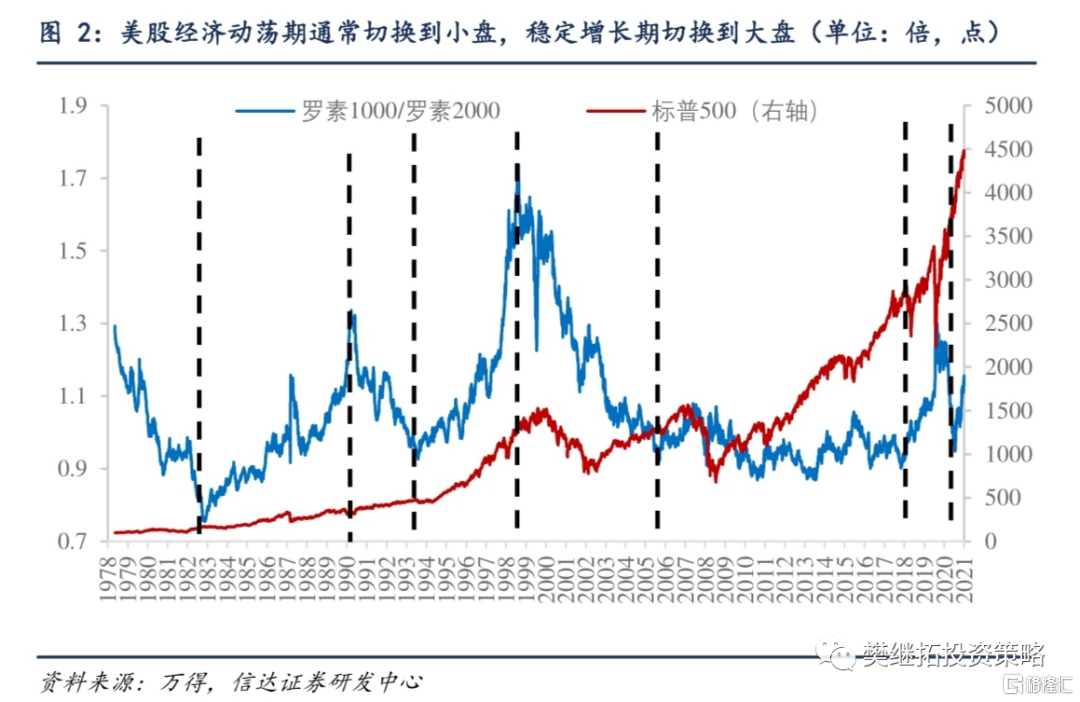

1.2 美股經濟動盪期通常會切換到小盤,穩定增長期會切換到大盤

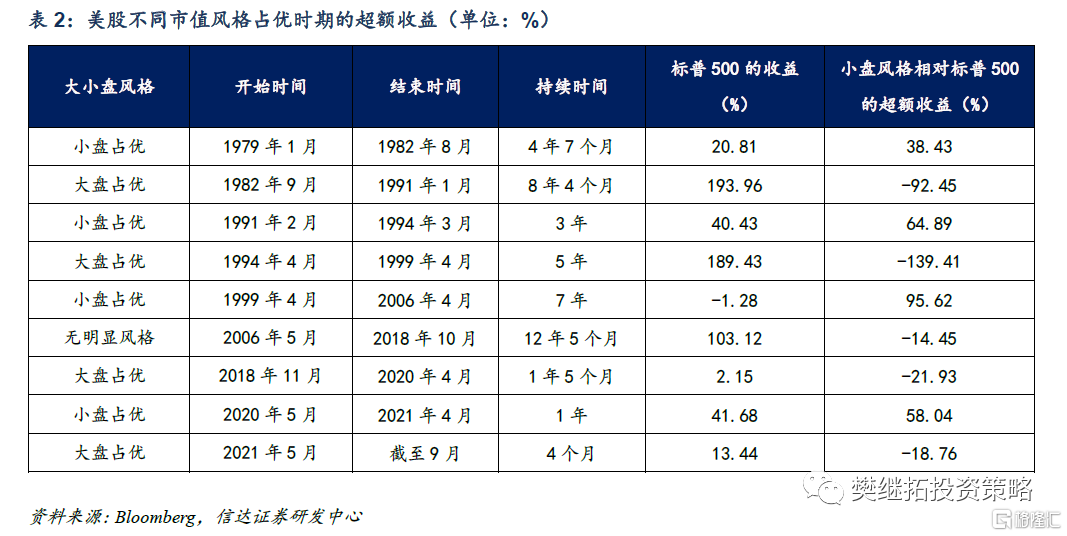

2006年之前,美股大小盤風格切換也發生在牛熊轉折時期,經濟動盪市場調整時切換到小盤佔優,經濟穩定牛市起點切換到大盤佔優。2006年之前,美股也出現過多次風格切換,如1982年8月,1991年1月,1994年3月、1999年4月。整體來看美股大盤和小盤佔優的時間比較均衡。

(1)在經濟動盪、外部風險事件衝擊較大的時期,指數出現調整,市值風格會從大盤切換到小盤。比如70年代兩次石油危機、1991發生海灣戰爭,1992年爆發歐洲貨幣危機,標普500指數轉爲震盪,市值風格切換到小盤佔優。2000年互聯網泡沫破裂,標普500從2000年9月開始下跌,市值風格從大盤切換到小盤。

(2)當美國經濟持續穩定向好,牛市起點市值風格會從小盤切換到大盤。比如1981年以裏根提出以減稅爲核心的“經濟復興計劃”爲起點,美國經濟進入持續長達25年的超級擴張期,市值風格於1982年8月牛市起點轉向大盤佔優,之後絕大多數時間大盤股都有顯著的收益。1994年美國經濟快速回升,通脹溫和,市值風格同樣從危機中階段性的小盤佔優切換到大盤。

2006年之後,美股大小盤風格整體比較均衡。在2006年4月-2018年10月的近12年時間裏,美股沒有表現出非常明顯的大小盤風格。從指數表現來看,2003年市場從互聯網泡沫的陰霾中走出,量化寬鬆成爲常態,美股開始了又一輪持續十年以上的牛市。中間除了2008年次貸危機爆發,市場出現2年小盤風格之後,其餘時間風格都比較平衡,大盤相對來說強勢一些。2018年10月在美聯儲加息預期以及全球經濟增速放緩導致美股暴跌後,市場中大盤風格加速強化。直到2020年4月全球新冠疫情爆發導致指數大幅下跌,美股重回小盤風格。2021年3月在經濟復甦向好的背景下,大盤風格又開始佔優。

2

宏觀變量:利率上行期風格均衡,利率下行期風格極端

2.1 利率下行期大小盤風格比較均衡,利率上行期容易出現極端風格

A股中,利率下行期大小盤風格並不明顯。例如,在2008年利率下行期,市場風格以小盤爲主。在2018-2020年4月的利率下行期,市場風格以大盤爲主。在2005-2006年初和2014-2016Q3,市場沒有明顯的風格。利率下行期通常對應着經濟環境較差,此時市場對企業盈利存在分歧。一種觀點認爲大企業受到經濟週期的影響盈利不佳,中小企業則有可能存在新興產業趨勢的催化。而另一種觀點認爲大企業在危機時抗風險能力更強,業績相對更穩定,而中小企業業績可能惡化的更快。持有這兩種觀點力量的強弱決定了博弈的結果。同時,如果利率下行期市場中流動性極度寬鬆,可能帶來板塊輪漲。比如2014-2016Q3期間,金融股率先從2014Q4啓動,接着2015年成長和消費接力上漲,週期股於2016年開始表現。整體市值風格沒有出現明顯的向大盤或小盤偏移。

利率上行期容易出現極端的大盤或小盤風格。例如在2003-2004年、2007年、2016Q4-2017年、2020年4月-2021年3月大盤風格明顯佔優,2009-2010、2013年小盤風格明顯佔優。利率上行期通常對應着經濟復甦乃至走向繁榮。如果經濟復甦力度很強(如2010年前),大盤藍籌股擁有較強的定價權,業績增長穩定向好,預期淨利潤增速較高,通常會有比較極致的佔優行情。如果經濟增速已經開始下臺階(如2010年後),且信貸緊縮會壓制大盤藍籌的估值,同時處於初創階段的小盤股出現了明確的新興產業趨勢,以至於小盤股的產業相對景氣度要比受益於經濟復甦的大盤股還要更高,那麼即使在利率上行期,小盤股估值也可能繼續擡升。比如2010年爆發的智能手機週期,以及2013年爆發的移動互聯網週期,支撐了兩次成長股的結構性牛市,同時也帶來利率上行期小盤股佔優的行情。

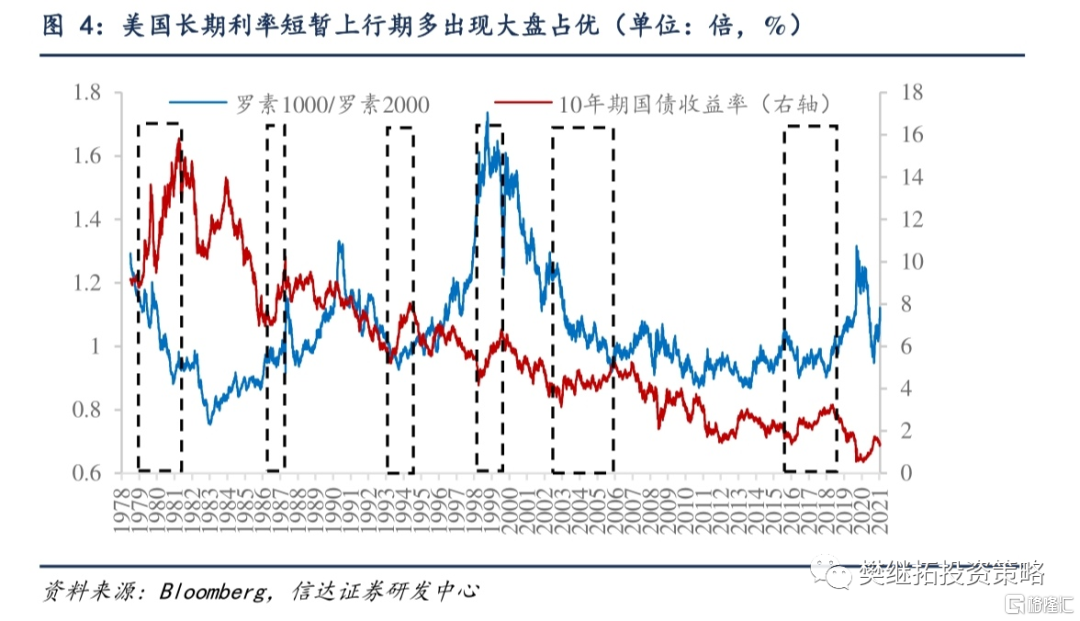

美股從80年代後利率長期下行,但在利率短暫上行期大多爲大盤股佔優。從美股來看,從80年代裏根減稅開始,利率中樞就長期下行,利率下行期市值風格同樣比較均衡。但在利率短暫的利率上行期,比如1983年、1987年、1994年、1999年、2009年,都出現了大盤風格佔優的行情。美股的走勢同樣說明,在經濟增長平穩向好乃至繁榮的時期,大盤股業績兌現預期更好,容易走出比較明顯的行情。

美股利率上行期有三次小盤股佔優的特殊情況,主要發生在兩種情況下:(1)新技術帶來的科技產業高景氣,小盤股存在增量機會。第一次是上世紀70年代中後期,當時美國經濟深陷滯脹泥潭,利率不斷走高。大盤藍籌股估值業績出現雙殺。而這一時期在第三次科技革命的基礎上,全世界範圍內以微電子技術、生物工程、新型材料、宇航工程、海洋工程、核能技術等尖端技術的應用爲主要標誌的新技術革命再掀高潮,微軟、蘋果、甲骨文等知名科技公司均在這一時期創立。新興經濟的高景氣成爲市場追逐的方向,由此帶來小盤股佔優的行情。(2)危機事件衝擊後,經濟前景不確定性較強,由於基數較低且危機後流動性不會過分緊張,小盤股有更活躍的機會。比如2003-2006年,雖然美國經濟復甦勢頭良好,但伊拉克戰爭的衝擊使得國際形勢比較動盪,股市中仍然是小盤股佔優。2020年下半年,伴隨着經濟復甦長期利率出現上升,但由於新冠疫情對經濟社會造成的衝擊很大,小盤股也重新開始佔優。

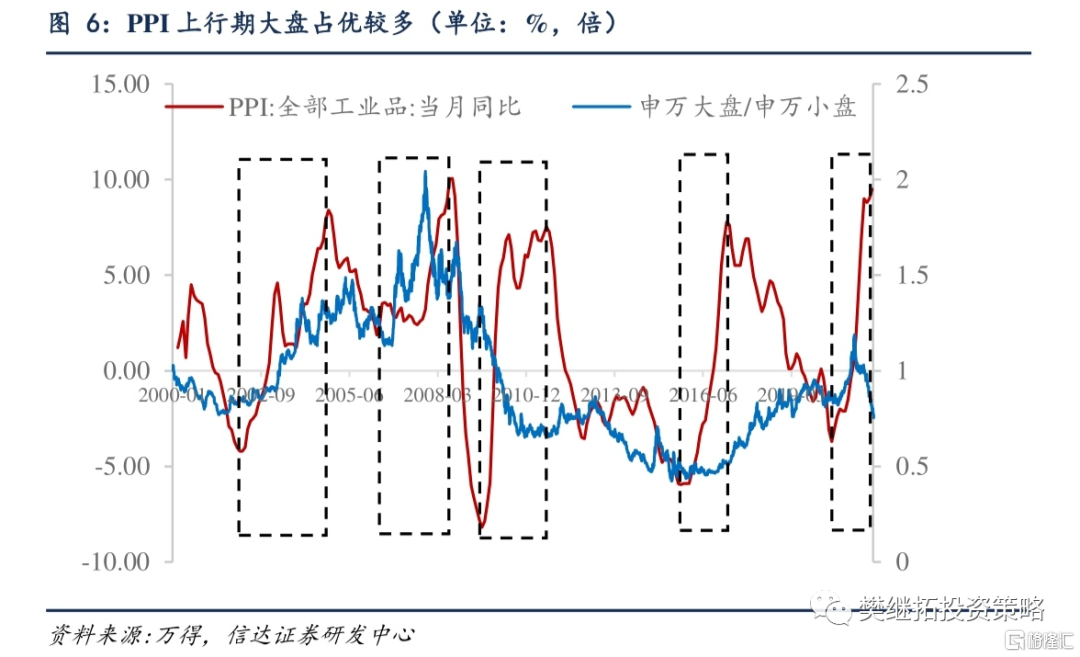

2.2 通脹走低時無風格或小盤佔優,通脹走高時大盤風格佔優

在宏觀變量中,通脹走勢對大小盤風格的影響更明顯。通常來說,利率上升往往和通脹走高同步。在通脹上行期,如2002-2004年,2006-2008年,2019-2020年,大盤風格佔優比較明顯。在圍繞通脹展開的“漲價行情”中,大企業由於市場地位較強,往往被認爲能獲得更高的利潤。考慮到CPI受豬週期影響較大,結合PPI能更清晰的看出通脹上行時大盤股佔優居多。比較典型的是2019-2020年,在經濟復甦的過程中,CPI和PPI出現了背離。CPI從2019年持續回升,2020年初見頂回落後,PPI開始從底部回升,以至於通脹指標始終保持在上升的趨勢中,這一期間大盤股持續佔優。

通脹下行時大部分時間無風格或小盤佔優。通脹下行時,如2004年9月-2005年9月,大小盤風格比較相當。在2008年3月-2009年6月通脹下行期,小盤股佔優。2011年7月-2018年CPI一直在低位震盪,大小盤佔優的時間差不多,風格比較平衡。但從PPI的角度看,2012-2015年PPI下行期市場風格以小盤佔優爲主。2016年PPI開始大幅上行,市場風格切換到大盤佔優。

美股中也存在通脹上行期大盤風格佔優的情況,但2000年之後通脹對小盤風格的影響並不十分顯著。1987年-1991年初、1999-2000年通脹上行期,市場風格偏向大盤股。2000年之後,美國長期處於溫和通脹期,大小盤風格並不十分明顯。在2002年6月-2006年6月、2009年7月-2011年9月, 2020年5月-2021年3月,經濟受到過戰爭或突發危機事件的衝擊(伊拉克戰爭、金融危機、新冠疫情),即使通脹上行,小盤股也相對佔優。2015年9月-2018年9月近3年的時間裏,雖然通脹仍在上行,但主要是由於需求結構性修復導致,通脹較爲溫和,大小盤風格在此期間非常均衡。

3

行業格局:長期ROE上行利好大盤,下行利好小盤

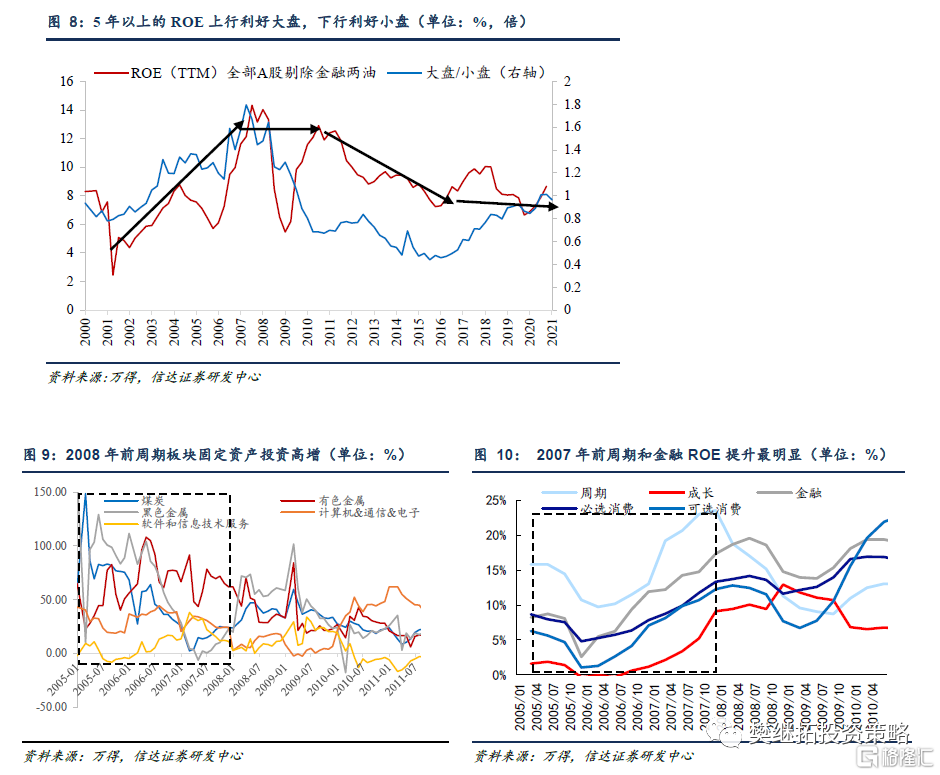

3.1 A股中5年以上的的ROE上行利好大盤,下行利好小盤

大小盤風格的變化與長期的產業景氣週期關係更密切。短期的ROE景氣不影響大小盤風格,5年以上的的ROE上行利好大盤,下行利好小盤。從2000年至今,A股ROE變化與大小盤風格的關係可分爲三個階段。第一階段:產能擴張,ROE快速提升,大盤佔優。2000年-2007年,中國經濟增長中樞不斷上臺階,全市場處於產能快速擴張的階段,尤其是傳統週期性板塊固定資產投資快速增長,A股整體ROE不斷擡升。以金融、週期爲代表的大盤股ROE提升最爲明顯,科技板塊ROE提升則比較有限,因此在這一階段表現爲大盤佔優。

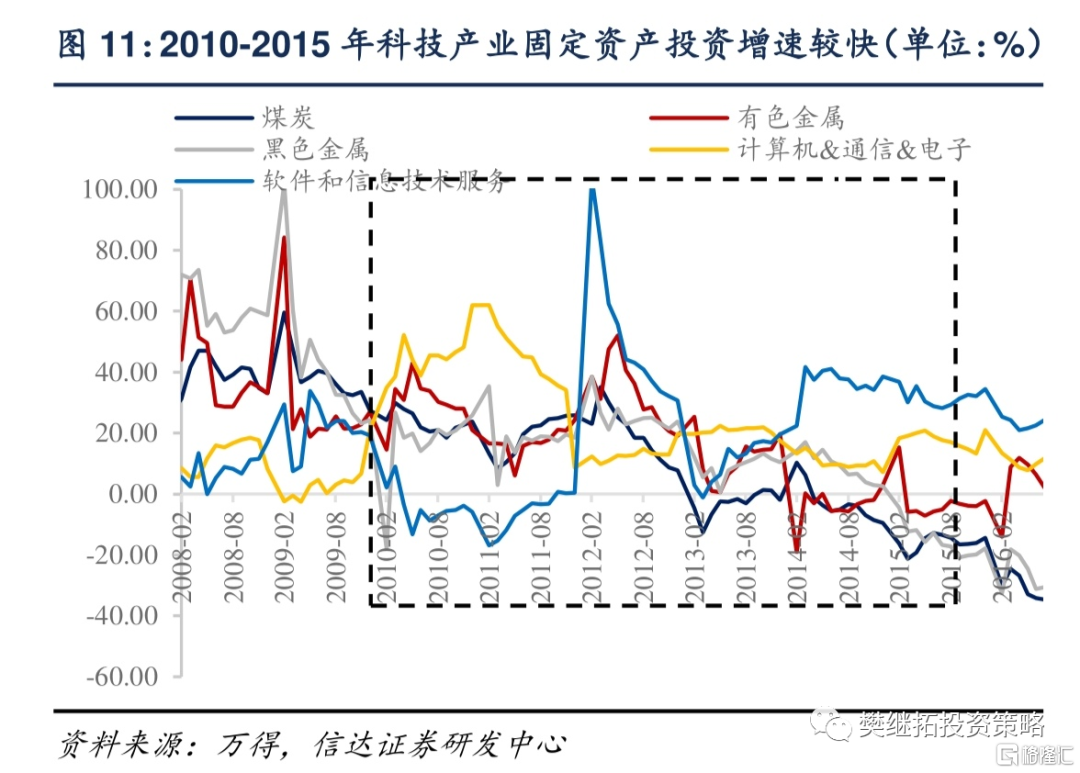

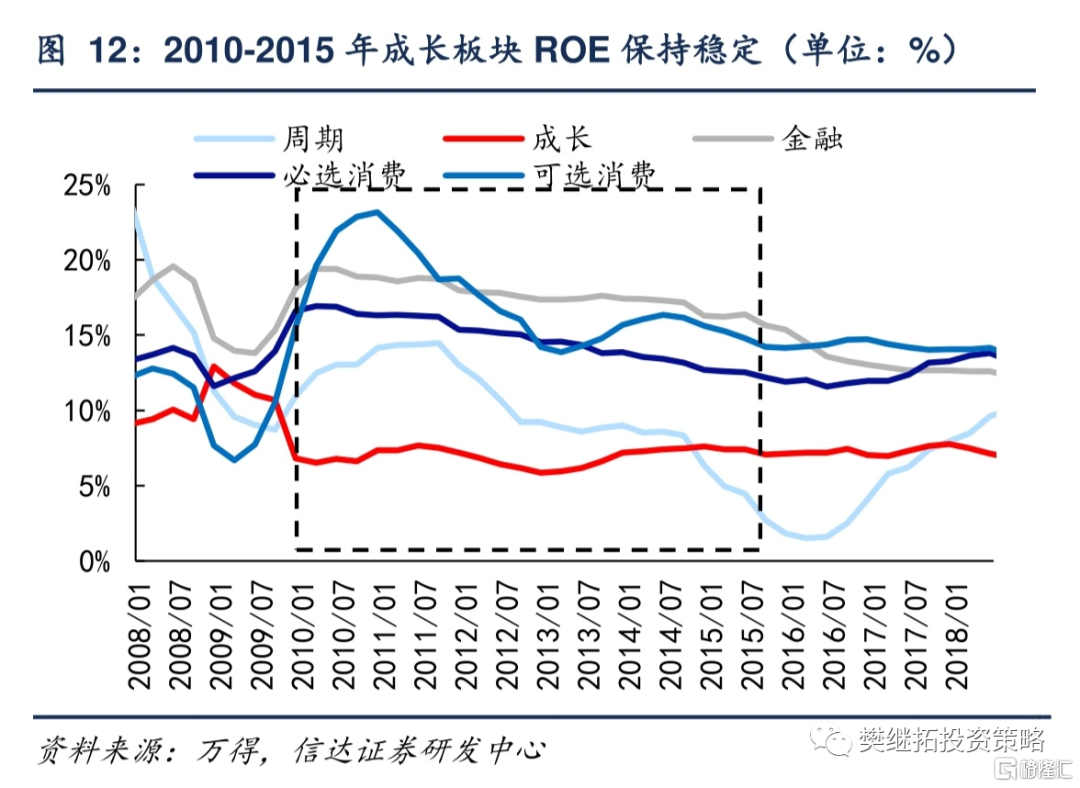

第二階段:經濟換擋,ROE下降,小盤佔優。2008年金融危機之後,中國經濟增長開始長期減速的過程,宏觀經濟週期波動減小,A股ROE從2010年開始經歷了持續6年的下行。期間經濟增長動力從傳統的投資、出口轉爲新興產業。尤其是TMT領域,從智能手機到移動互聯網,從產品端的蘋果產業鏈到應用端的手遊影視崛起,新的產業趨勢不斷產生並發展壯大。雖然2009年年中-2010年經濟出現V型復甦,但短期的高速增長只是發生在危機後爬坑的特殊階段,經濟減速導致週期、金融、消費等板塊ROE均出現下行,而小盤股由於長期產業景氣向上,盈利能力仍能保持穩定。因此,2008年開始市值風格就開始向小盤切換,並持續了近8年的時間。

第三階段:ROE震盪,龍頭擴張,大盤佔優。2016年之後,經濟增長中樞仍在下移,市場進入存量經濟競爭加劇的階段。經過2015年以來的去槓桿和產能出清,一大批中小企業退出市場,龍頭公司優勢不斷強化,護城河不斷加寬,各行業集中度不斷提高。龍頭擴張、強者恆強的特徵在這一階段比較突出,龍頭公司享有更加持續穩健的盈利能力。A股整體ROE處於震盪狀態,部分產能出清較爲徹底的週期板塊重新開始表現,消費白馬在這一時期表現也比較突出,大盤股重新開始佔優。

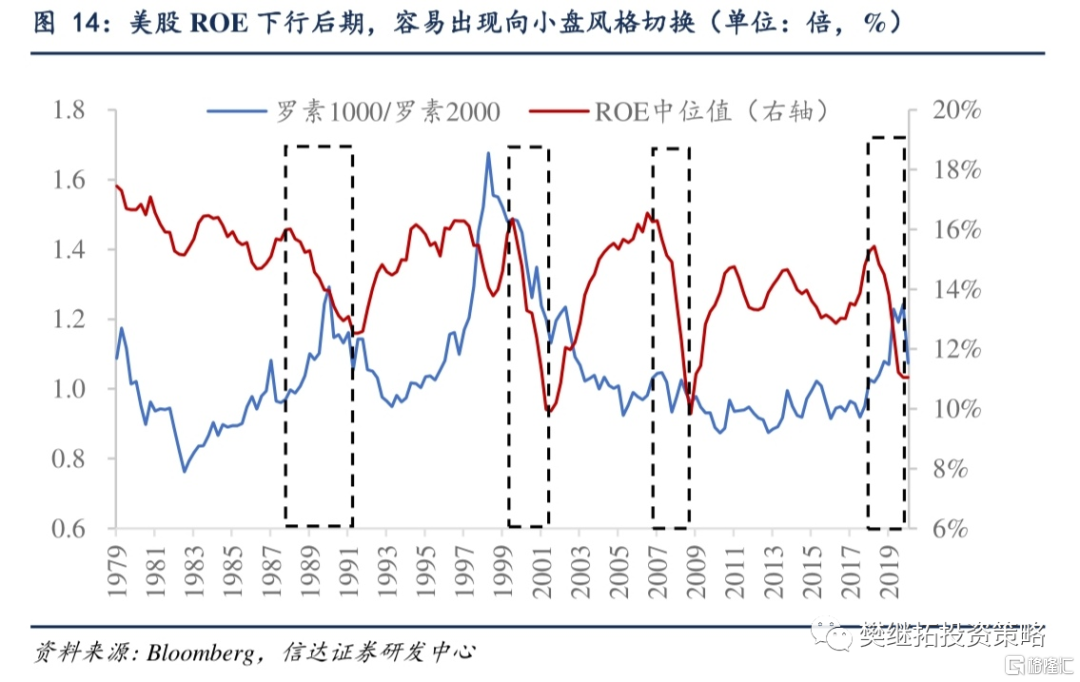

3.2 美股ROE下行後期,風格向小盤切換的概率高

美股ROE下行後期,市場風格向小盤風格切換的概率較高。1979-2021年美股市場整體ROE很少出現持續時間超過5年的趨勢性上升或者下降,因此很難判斷短期的ROE變化與大小盤風格間的關係。只是在ROE下行後期,容易出現向小盤風格切換。

ROE下行有兩種情況。(1)宏觀經濟增長停滯,科技產業處於爆發前期,擁有更大的業績彈性。比如70年代中後期-80年代初期,市場偏向小盤股。(2)較大的危機事件衝擊。比如1989-1992年期間發生海灣戰爭,2000年-2002年初期間發生互聯網泡沫破裂,2007-2009年期間發生金融危機。2019-2020年期間發生疫情。在第二部分我們已經分析過,危機導致經濟前景不確定性,大盤股盈利往往會受到很大的影響,尤其是到ROE下行的後期,市場對盈利整體會比較悲觀,小盤股相比之下可能有產業或事件驅動帶來機會,因此在此階段小盤股會佔優。

4

當前A股中小盤風格還能持續嗎?

2021年年初開始的中小盤風格佔優至今已經持續了半年的時間,本次風格切換背後的支撐主要有三個:

(1)從市場走勢來看,本次大小盤風格的切換髮生在2021年2月中旬,白馬股估值泡沫破裂陷入階段性調整是一個重要的背景,雖然市場並未完全轉爲熊市,但上證指數由2020年四季度的快速上漲轉爲震盪,在市場發生轉折時往往容易發生風格切換。

(2)從宏觀環境來看,經濟復甦進程受到疫情的擾動,市場對經濟預期偏向悲觀,雖然通脹在不斷創新高,但主要是由於供給緊縮而非需求擴張,利率仍在下行期。這一時期市場風格往往會走向均衡。2016年以來大盤藍籌風格已經持續了5年多的時間,截至2021年3月大盤股估值已經接近近5年最高點,與小盤股估值分化較爲明顯。同時在經濟復甦後期,小盤股由於基數較低的原因業績修復彈性更大,因此出現估值收斂。

(3)從行業格局來看,當前鋰電、光伏等新能源產業鏈景氣處於極高區間,新興產業帶來增量機會利好小盤股風格的演繹。歷史上看比較像美股70年代中後期-80年代初期,小盤風格佔優主要受益於產業景氣週期,宏觀變量的影響在減弱。

我們認爲中小盤佔優行情大概率只是階段性的,指數有望再次擡升、經濟企穩、低基數帶來的小盤股高業績彈性難以持續、產業格局龍頭爲王尚未改變等因素都有利於大盤股。從市場走勢來看,核心資產經過半年的調整,估值已經下降到歷史平均水平1倍標準差以下,部分基本面沒有大幅惡化風險的行業龍頭已經重新具備性價比。市場中整體資金格局最艱難的時候已經過去,在白馬股調整、資金分流港股、減持等短期因素消化後,微觀資金格局有望再次大幅改善,帶動指數中樞擡升。從宏觀環境來看,經濟預期有望階段性企穩,高通脹下利率也很難再快速下行,這種時候更容易出現大盤股的行情。小盤股受益於低基數帶來的業績彈性高增也難以持續。從產業格局來看,新興產業雖然目前景氣度很高,但發展路徑的可持續性仍有待觀察,而且尚未出現顛覆式創新,當前市場仍以存量經濟爲主,龍頭擴張的趨勢未被顛覆,有利於大盤股行情的演繹。

風險因素:經濟下行超預期,監管政策緊縮超預期。