本文來自格隆匯專欄:招商食品飲料

食品板塊雖然在二級市場表現不佳,但一級市場對烘焙連鎖、小吃、茶飲等賽道關注度仍高。重啤聚焦高端化戰略,通過重點發展烏蘇帶動全局發展。食品中乳業盈利能力改善,伊利積極佈局新品類,滷味龍頭門店加密,周黑鴨供應鏈優化效率提升。元氣森林渠道覆蓋加廣加深,千味央廚聚焦長線爆品。投資建議:白酒板塊首推高端茅臺、五糧液、瀘州老窖;次高端推薦汾酒、洋河、古井、水井坊;食品板塊我們建議關注周黑鴨、伊利/蒙牛/飛鶴、復調中的頤海/天味、仙樂健康、洽洽食品等。

正文

一、渠道調研週週鮮:散飛持續降溫,備貨正常進行

茅臺:整箱飛天批價3880,環週上漲30元,散瓶批價3010元,環周下降10元,9月配額陸續發貨,庫存半個月以內。

五糧液:批價維持980-1010,庫存一個月以內。

國窖:批價維持910-930,庫存20-30天。

二、消費品論壇總結:伊利積極佈局新品類,重啤聚焦高端化戰略

伊利股份:積極佈局新品類,中期看好盈利提升。低溫鮮奶目前全國佈局5個生產基地,上半年繼續翻倍增長;低溫奶酪過去兩年滲透率快速提升,奶酪棒行業增速放緩,公司保持翻倍增長;奶粉產品,公司堅持同質量配方下性價比最高,營銷上配合媽媽班、嘉年華等專業交流輔導。成本端,預計今年全年原奶成本上漲約10%,下半年漲幅低於上半年,明年供給預計仍有缺口。中長期看,行業競爭格局在改善,護城河不斷提升,圍繞消費者做理性競爭,希望公司複合增長率維持在雙位數以上,淨利率2025年恢復到9%-10%。我們給予21-23年EPS預測爲1.43、1.66、1.92,當前股價對應21年23X,對應22年20倍,維持“強烈推薦-A”評級。

周黑鴨:供應鏈優化效率提升,期待社區店全國推廣。上半年公司降本增效成效明顯,拉昇毛利率同比提升4.4%,第一,搭建供應鏈OCM管理流程,對每個月的成本項進行分解、監控;第二,升級採購策略,搭建市場價格分析預測模型;第三,提高浸泡醃製、分選等環節自動化水平。同時,四大工廠投產,上半年盒均物流成本比19年同期下降10%-15%。進入後疫情時代,公司在武漢佈局約200家社區店,單月店效平均達到9萬元,租售比遠低於高勢能門店,新增更多9.9-19.9元低定價產品及小規格產品,社區店核心消費羣體依然是年輕人,計劃總結湖北模式在全國各個城市試點推廣。我們給予21-23 年EPS 預期爲0.21、0.29、0.38元,給予2022 年30 倍PE,對應目標價10.5 港幣,維持“強烈推薦-A”評級。

PE專家:一級市場對烘焙連鎖、小吃、茶飲等賽道關注度高。雖然食品行業在二級市場表現不佳,但在一級市場仍受到關注。第一,整個投投融資的環境受到政策的影響,更多資金都聚集到了食品領域來。第二,食品行業本身快速發展,互聯網、供應鏈、冷鏈、數字化信息系統的完善使得規範性問題更好地被解決,餐飲行業連鎖化的勢頭也越來越高,因此未來會涌現巨頭型的這種餐飲的連鎖。一級市場對烘焙連鎖、小吃、茶飲等賽道都是關注度非常高的,例如奶茶、咖啡都展現出了很多輪高估值的融資情況;烘焙也出現了很多中式烘焙的新銳品牌,也是在剛開始的階段就拿到了很高的估值。

重慶啤酒:聚焦高端化戰略,烏蘇帶動全局發展。公司調研反饋,8月疫情反覆對公司造成一定影響,同時預計明年原材料成本上漲壓力仍在。但烏蘇近兩年發展勢頭良好,鹽城工廠投產後有助於烏蘇華東地區產能平衡。在公司高單價的情況下,仍將保持較高費用投入,通過重點發展烏蘇、輔助發展凱旋1664來拓寬市場和打通渠道,以便日後帶動公司其他品牌和產品發展。

滷味連鎖加盟商:地鐵、社區店恢復良好,單店回報仍有吸引力。從該加盟商負責的門店來看,和19年同期相比,交通樞紐店7月份前恢復不錯,基本達到同期95%,但疫情反覆又斷崖式下跌,商超店和19年同期比恢復至85%,社區、地鐵門店表現強勁,相比19年同期有10%增長。拉長時間來看,隨着門店加密和租金成本上漲,單店投資回報率有下降,回收期從12個月以內降至15-18個月,但橫向對比其他業態仍非常有吸引力,該加盟會考慮繼續新開門店,在覆蓋的市場中繼續加密。

元氣森林銷售專家:增長勢頭強勁,渠道覆蓋加廣加深。專家反饋,元氣森林去年全國銷售額27億,今年目標75億,目前增長趨勢良好,明年挑戰180億。從產品結構來看,以北京市場爲例,氣泡水佔比60%-65%,燃茶佔比約10%,乳茶佔比5%-8%,電解質水佔比20%,氣泡水有一定增長,乳茶下滑,電解質水增速較快。渠道方面加快滲透,追趕與傳統飲料巨頭的差距,元氣森林北京目前約3.5萬個網點,傳統渠道達到可樂農夫的70%-80%,餐飲特通渠道差距較大,公司計劃明年網點數擴張至6萬個,線下冷櫃數量計劃從目前4500個增加至明年15000個。

千味央廚銷售專家:戰略聚焦長線爆品、擴大市場份額。速凍米麪行業門檻較低、集中度不足15%、小廠多,千味央廚市佔率低,處於擴容性的增長階段,依靠規模形成優勢。渠道端:內部分重客部與經銷商部門,1)經銷商渠道市場規模大,增速快,市佔率較低,有很大發展空間 2)重客部的增長相對平穩,短期增長點主要是新產品開發和進入新倉;重視區域型連鎖餐飲以及茶飲客戶。產品研發方面,大B端有專門團隊負責自主研發或者根據客戶需求研發,小B端以通用研發爲主,更注重性價比,鋪設渠道主要爲早點、中餐、批發市場等。生產特點:千味央廚生產專業化水平上限非常高,可以根據客戶需求柔性調整。

三、投資策略:白酒持有待估值切換,食品關注Q3改善

白酒板塊:H1高回款、報表留餘力,21-22年業績確定性強。首推老窖、茅臺。白酒我們仍然堅定看好,雖然此前下跌中大家也擔心中秋的基本面,但是我們的邏輯不變,在中報中也可以看出部分數據驗證了我們草根調研的結果。比如瀘州老窖,H1回款增長73%,洋河,H1回款增長85%,汾酒回款增長55%。這裏值得注意的是,第一,有些酒企上半年回款已經達到了去年全年的體量;第二,酒企的收入低於回款,說明有所保留。在這種情況下,其實我們一再強調,中秋如何其實對21-22年業績影響都比較小,甚至即便出現短暫的弱化,也有可能沒來得及影響業績就直接被逆週期調整策略調整回來(參考18年)。我們優先推薦高端白酒板塊,尤其是市值已經充分具備安全邊際的瀘州老窖。次高端中我們相對看好本輪通過渠道直投打開省外局面的汾酒、洋河、古井。一年維度依然看好水井坊22年業績高增。

食品板塊:推薦估值底部+Q3環比改善品種。整體基本面短期的壓制仍然較大,最直接的影響還是Q3的業績不確定性較強。但我們認爲由於部分股票估值已經位於底部區間,所以相對看好Q3環比Q2改善的個股,包括周黑鴨、伊利/蒙牛/飛鶴、複合調味品(頤海天味)、仙樂健康、洽洽食品等。

風險提示:需求超幅回落、成本上漲、外資流出、稅收政策變化、競爭加劇等。

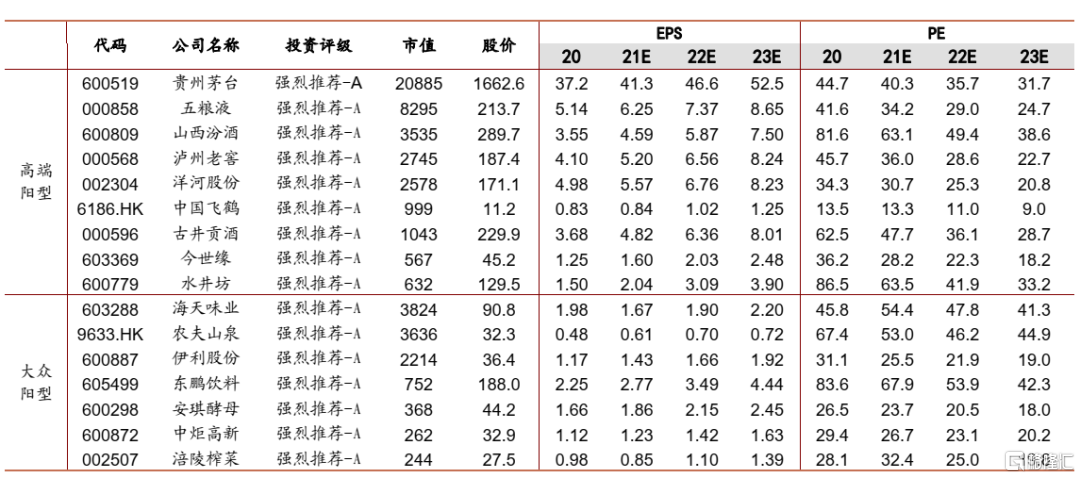

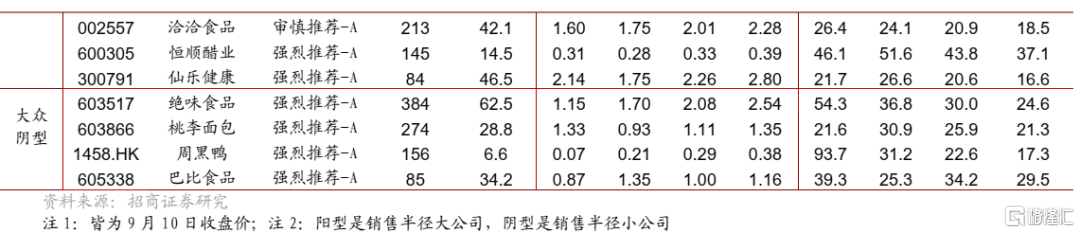

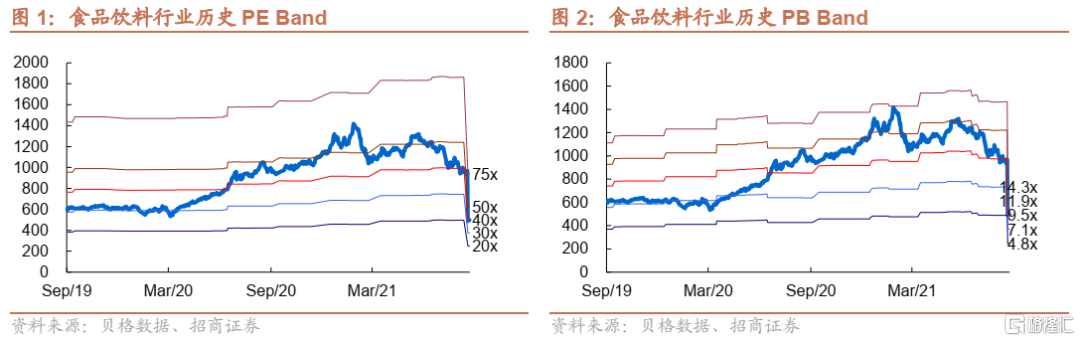

四、行業重點公司估值表

1、重點公司估值表