中秋節過後,似乎受節假日出遊的影響,高速公路板塊整體大漲。深高速開盤即漲停,而後盤中打開漲停。收盤報10.89元。五洲交通漲超4%、楚天高速、現代投資漲超3%。湖南投資、城發環速等跟漲。

不過,要知道深高速昨日已經觸及過漲停板,這也是深高速近一年的第一次漲停。

連續漲停兩天,難道真的是因為中秋節以及馬上要迎來的十一長假帶來的影響麼?

01 主營業務分析

疫情對整個高速公路板塊發生了影響,使得整個高速公路板塊重心下移,深高速在年底通過將疫情免費額計為收入使得20年業績沒有大幅下滑。

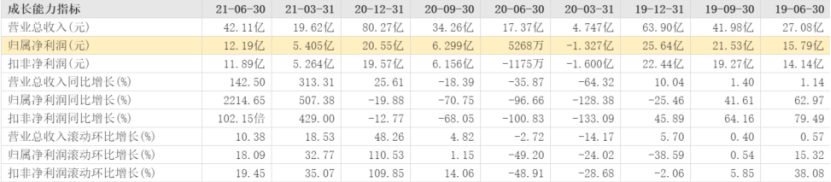

根據公司發佈的上半年業績來看,深高速上半年實現營收42.1億,同比增長142.5%;歸母淨利12.2億,同比增長2215%,扣非淨利11.9億,同比增長102.15%。其中Q2營收22.5億,同比增長78.2%,歸母淨利6.8億元,同比增長266%,扣非歸母淨利6.6億元,同比增長347%。

盈利大增的主要原因在於收費公路業務恢復增長。雖然今年2月、5月國內疫情反覆對公司運營公路的車流量帶來一定負面衝擊,但隨着國內宏觀經濟復甦並進入平穩,公司運營的收費公路營運表現已基本恢復正常。

21年上半年,公司控股的收費公路的日均合計車流量較19年同期增長20.2%,日均路費收入較19年同期增長4.1%;另外加上外環一期的通車和龍大高速的並表,公司21年上半年收費公路業務實現營業收入27.8億元,較19年同期增加26.2%。

同時,收費公路業務毛利率同比快速恢復。公司21年上半年收費公路業務毛利率為50.11%,較20年同期增加40.54%,但較19年同期下降2.15%,主要還是受到了收費計費標準調整以及收費政策變化對公司帶來負面影響。

目前,深高速收費公路項目儲備豐富。公司機荷高速改擴建的初步設計方案及概算編制,預計在今年上半年獲交通運輸部批覆;陽茂改擴建工程計劃2022年完工。

值得注意的是,深高速擬受讓控股股東持有的灣區發展71.83%的控股權,收購完成後將可以運營廣深高速、西線高速,該兩項公路位於粵港澳大灣區核心區域,區位優勢明顯。同時廣深高速也能與深高速運營的沿江高速等深圳區域公路產生協同效應,這將進一步提升公司的盈利能力。

02 佈局風電

正如前面分析一樣,深高速原來一直做的收費公路,由於高速路面臨着節假日免費等的業績干擾因素。所以在2015到2019年的上一個戰略期,深高速提出要做新產業--大環保。

但是在新能源行業的的真正佈局始於2019年,通過收購一家名為南京風電的整機廠為切入口進入風電領域,以及不斷的收購清潔能源與融資租賃公司,得以在清潔能源產業上取得較快發展。

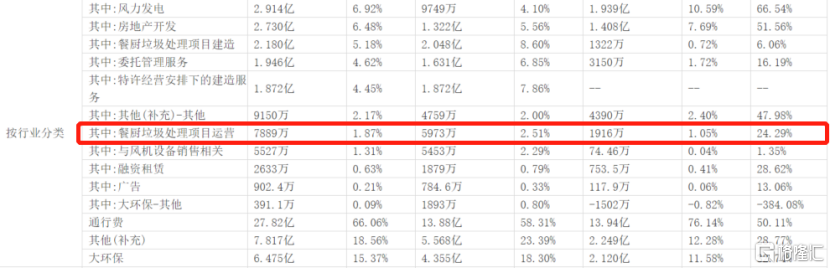

深高速在大環保業務佈局不斷加碼,使得風力發電與垃圾處理同比明顯增長。去年1月,深高速擬不超8.1億元控股藍德環保,持股比例不超過68.1045%。上半年垃圾處理收入同比明顯增長,達到7889萬。

目前,新簽約的光明環境園項目,已完成項目方案的初步設計;乾泰公司已回收報廢車輛近1500台,報廢車拆解業務基本實現正常運轉。可以見得深高速在大環保業務正逐步趨於成熟,有望未來為公司持續貢獻利潤增量。

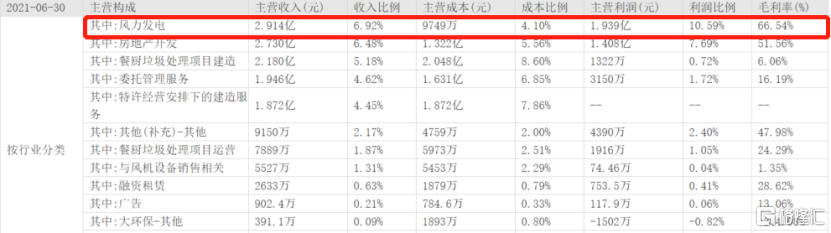

同時,在風電業務也實現迅速增長,2021年上半年風電業務營收佔比6.92%,達到2.914億,且毛利率大幅提升至66.54%,但相較於主營業務仍然較少。

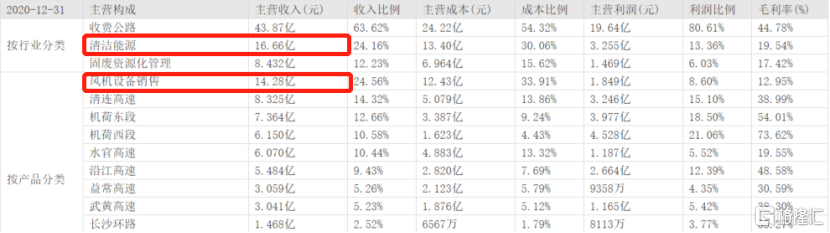

而去年整個清潔能源產業的營業收入主要取決於公司收購的南京風電。去年通過大環保的產業創造16億左右的營收,但該營收發生的節點比較特殊,由於去年是搶裝期,其中南京風電就創造了14.28億的利潤。

但值得注意的是今年並不是搶裝期,因此南京風電預期並不會創造特別高的收入,未來深高速也將其主要定位於服務風電運營環節的平台。

之所以深高速收購南京風電的目的本身就不是為了去做市場化的業務,其主要是有兩個原因,一方面是借其切入風電領域併為公司做技術支撐,另一方面是為了聯動公司收購的其他項目。由於去年的搶裝期,市場上對於風機的供給較低,因此南京風電也得到了一部分市場上的機會,但深高速核心的模式是為了做電站。

儘管南京風電有製造業優勢,可以和地方政府合作,落地裝備基地。當前也具有風電開發指標,但這仍具有一定不確定性。

在雙碳戰略目標下,中國風電市場的發展給行業帶來巨大機遇。近期,風電行業利好不斷,長期成長空間打開。基於風電行業25%的複合增速,按照PEG≈1估值,估值有待修復至15-20倍。

然而按照目前的市場份額來看,央企和電力集團並不能佔盡全部,而每年只需做1%的項目就足夠再造一個深高速的體量,因此1%也是深高速在風電市場所要求的體量。深高速主要定位是要在巨大的市場上,打造特色的一體化風電,從前期銷售到融資租賃到運營都產生盈利,可以增多公司的盈利點

由於風電行業屬於重資產運營,管理比收費公路還簡單,運營成本低,而深高速融資成本特別低。由此可見,在總體上與央企、國企相比也並無明顯優勢,與大集團相比公司在開發上也處於弱勢地位。但相較於其他民營企業具有現金流的優勢,因為有收費公路的業務為其支撐。

值得注意的是,儘管風電的運營成本較低,但是在收購業務中,公司一般都會採用槓桿形式,因此明年淨利率可能不會太高。

03 尾聲

迴歸股市來看,中秋節後多數行業板塊收漲,深高速所屬的高速公路和風電板塊漲幅較為明顯。從主營業務來説,今年中秋車流量恢復至正常水平,通行收入增加確實對深高速產生了積極影響。

但更多的是可再生能源行業得到政策支持,相關政策利好驅動的影響,市場對此進行正向的解讀,而剛好深高速有在風電板塊佈局,情緒面影響較大。

從個股而言,目前公司處於混業經營,還沒有一個較為成熟的方案,主要原因在於每一個板塊的估值不一樣,因此從估值的角度來看的話,該公司的風電業務還需要觀察。