本文來自格隆匯專欄:一淩策略研究,作者:牟一凌,秦彥齊

波動率的預期:市場結構性風險較高

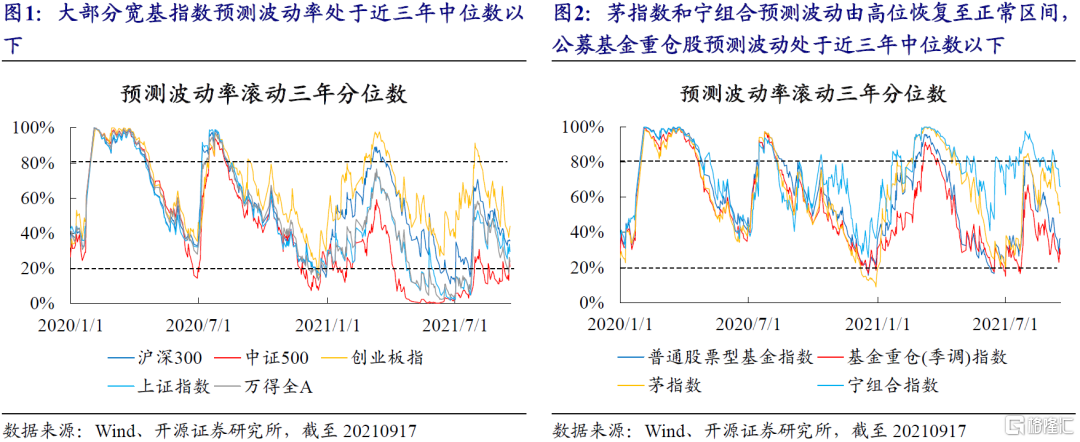

波動率是幾乎所有金融學教科書對於風險的定義。我們通過預測波動率的方法,來反映投資者對於未來風險的預期,從而刻畫投資者的情緒。歷史上來看,高波動預期下通常指數表現不佳。

截至上週五(20210917),大部分寬基指數預測波動率處於近三年中位數以下,排序上創業板>滬深300>上證指數>萬得全A>中證500。機構持倉較多的板塊中,茅指數和寧組合預測波動率從8月的高位回落,分別處於近三年51%和66%分位。公募基金重倉股整體的預測波動率處於近三年較低位,普通股票型基金指數和基金重倉(季調)指數預測波動率分別位於36%和27%分位。

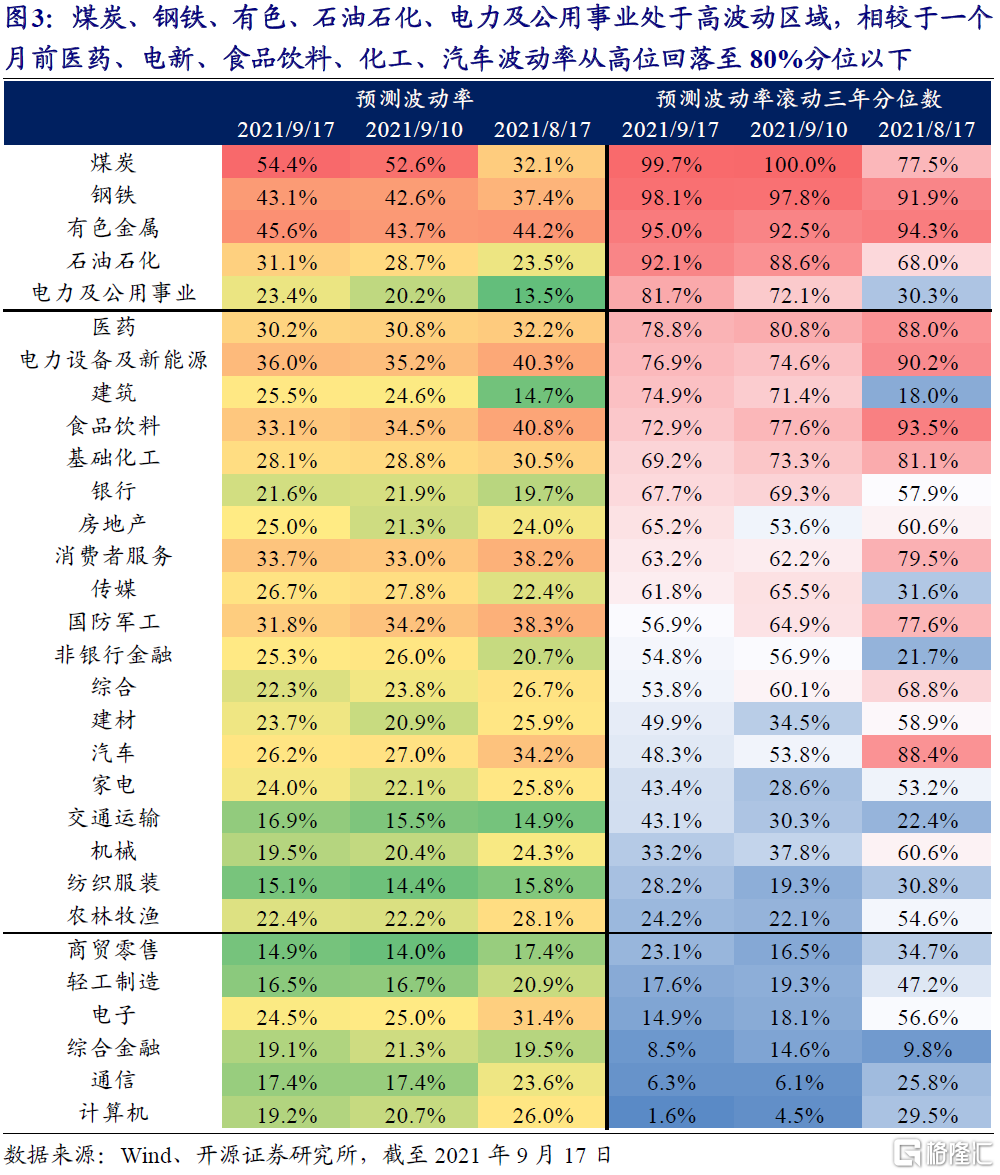

行業層面上,部分週期行業如煤炭、鋼鐵、有色、石油石化、電力及公用事業處於高波動區域,商貿零售、輕工製造、電子、綜合金融、通信、計算機處於較低波動區域,相較於一個月前醫藥、電新、食品飲料、化工、汽車波動率從高位回落至80%分位以下,但醫藥、電新、食品飲料波動率仍處於近三年前70%分位。

交易結構:大部分週期行業及電新做多情緒位於高位,全市場換手率和行業分歧度雙高

2.1 做多情緒:寬基指數處於正常區間,機構重倉股回落至偏低水平,大部分週期行業處於高位

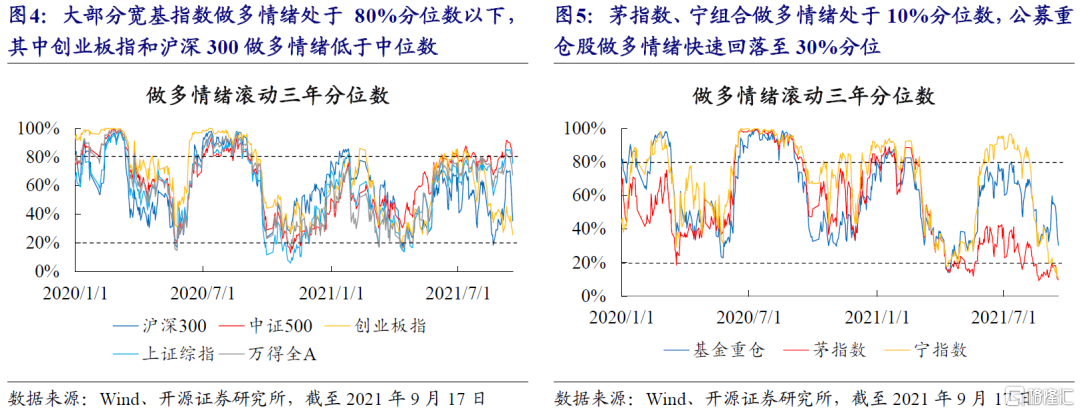

我們計算指數內上漲股票與下跌股票的成交佔比之差,作爲指數內部的“做多情緒”指標。當指數內部上漲股票成交佔比顯著高於下跌股票時,說明大部分的資金追漲了上漲的股票,做多情緒高漲。當指數做多情緒快速達到歷史較高水平時,通常進入過熱區間,並迎來調整。

截至上週五(20210917),大部分寬基指數做多情緒處於近三年80%分位數以下,其中創業板指和滬深300做多情緒低於中位數,排序上中證500>上證指數>萬得全A>滬深300>創業板指。機構持倉較多的板塊中,寧組合做多情緒從8月初的高位回落,處於近三年10%分位;茅指數做多情緒持續處於低位,也處於近三年10%分位。公募基金重倉股整體的做多情緒在近一週(20210913-20210917)市場調整中回到30%分位。

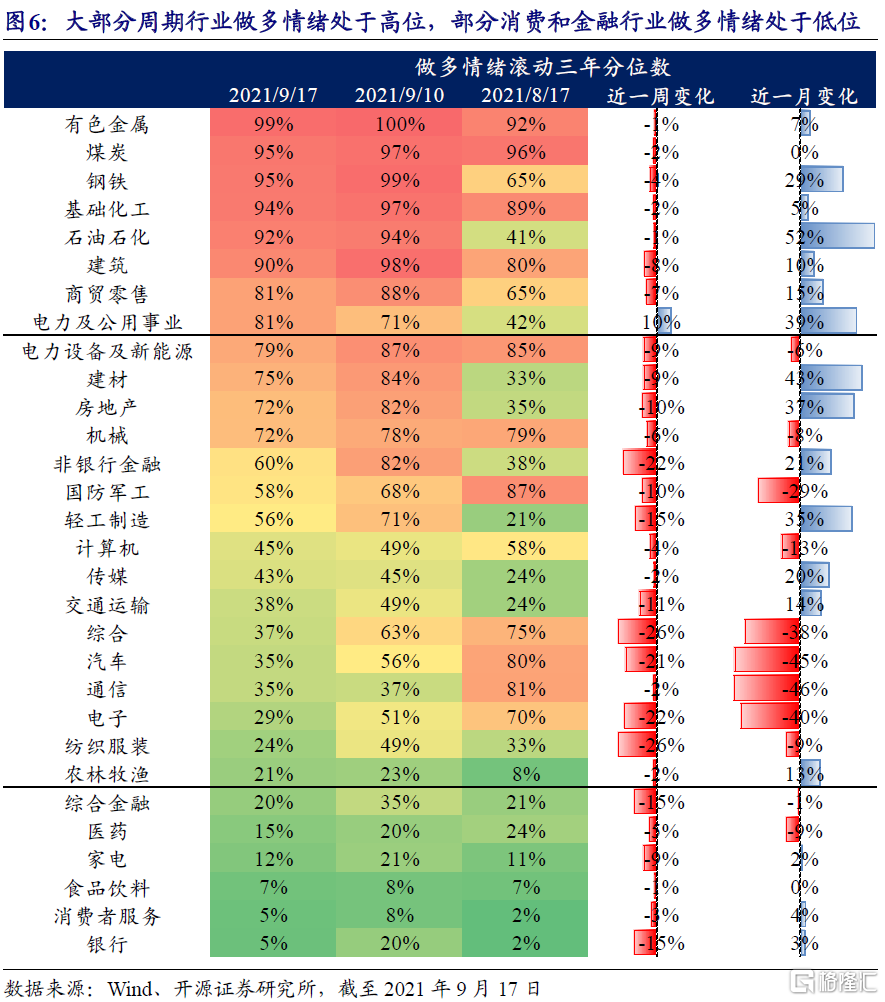

分行業看,截至上週五(20210917)大部分週期行業和電力設備及新能源做多情緒處於高位,有色、煤炭、鋼鐵、化工、石油石化、建築和電力及公用事業做多情緒高於近三年80%分位數,電新板塊做多情緒也處於近三年79%分位;部分消費和金融行業做多情緒處於低位,醫藥、家電、食品飲料、消費者服務、綜合金融和銀行做多情緒低於近三年20%分位數。從時序變化上來看,上週(20210913-20210917)除電力及公用事業外行業做多情緒普遍回落,除綜合外汽車、電子、非銀金融、紡織服裝分位數下滑幅度超過20%。近一個月(20210818-20210917)做多情緒分位數上升幅度最大的前五個行業爲石油石化、建材、電力及公用事業、房地產和輕工製造,以週期行業爲主,除綜合外做多情緒分位數下降幅度最大的前五個行業爲計算機、國防軍工、電子、汽車、通信,以TMT板塊爲主。

2.2 全市場擁擠度:換手率和行業分歧度雙高

我們從換手率和行業分歧度兩個維度刻畫全市場的擁擠度,前者用於尋找整體的過熱,後者用於尋找結構的失衡。換手率是常用的刻畫成交熱度的指標,當市場換手率處於歷史高位時,市場整體往往處於擁擠狀態。對於行業分歧度,我們選擇中信一級行業,滾動進行60日的主成分分析,計算第一主成分對不同資產波動的共同解釋力度,再用1減去該值,得到行業的分化程度。當行業分歧度較高時,市場分化較高,資金往往擁擠於少數行業,處於局部過熱。

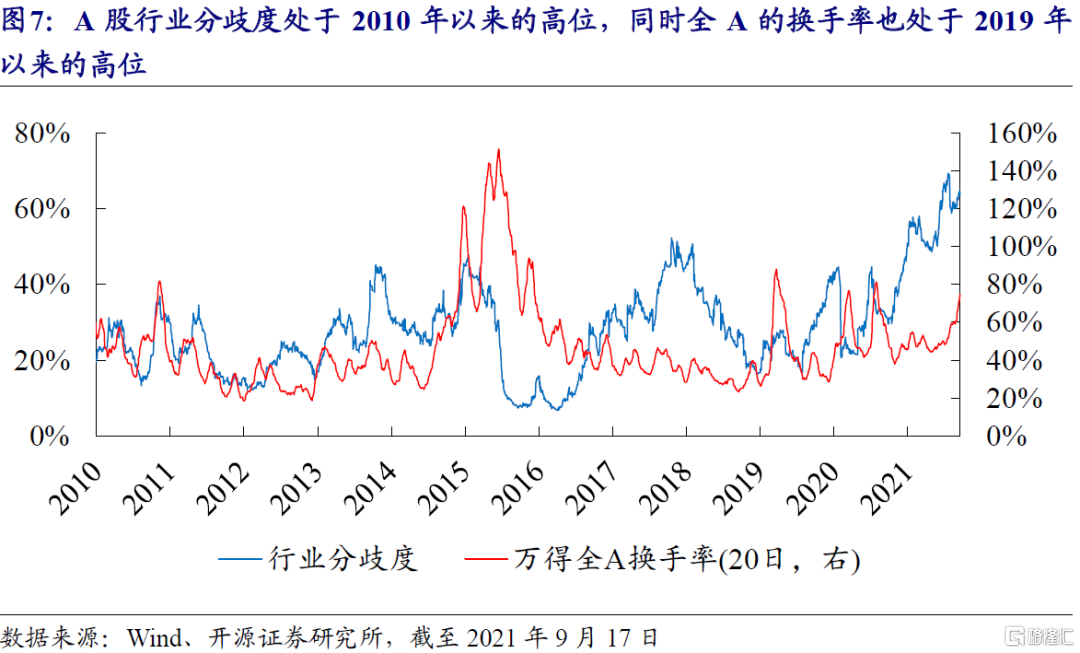

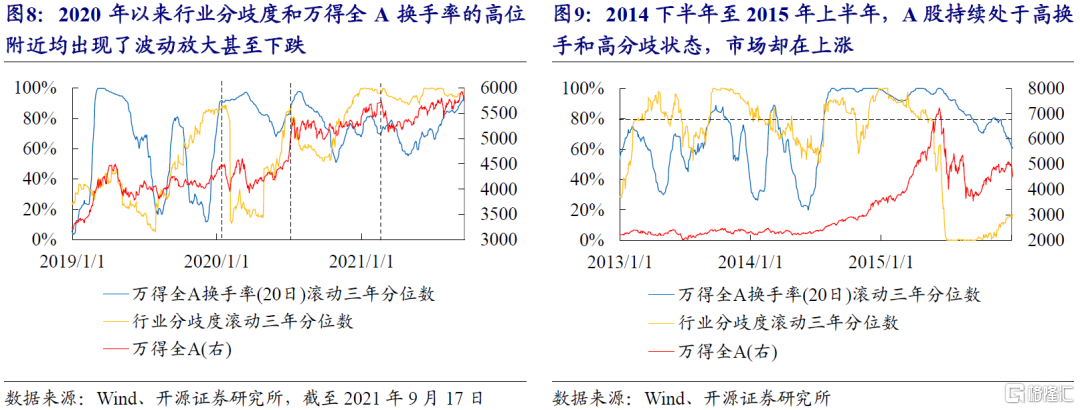

截至上週五(20210917),A股行業分歧度處於2010年以來的高位,同時全A的換手率也處於2019年以來的高位。即使考慮高頻量化基金造成換手率的“膨脹”,對萬得全A的換手率打7折,全A的換手率也處於近三年的75%分位數。從近期的歷史來看,換手率和行業分歧度雙高意味着調整的風險,但長期來看並不必然。例如2020年以來行業分歧度和萬得全A換手率的高位附近均出現了市場波動放大甚至下跌,但在2014年下半年至2015年上半年期間,A股持續處於高換手和高分歧狀態,市場卻在上漲。“雙高”市場的走向需關注基本面和金融環境的變化。

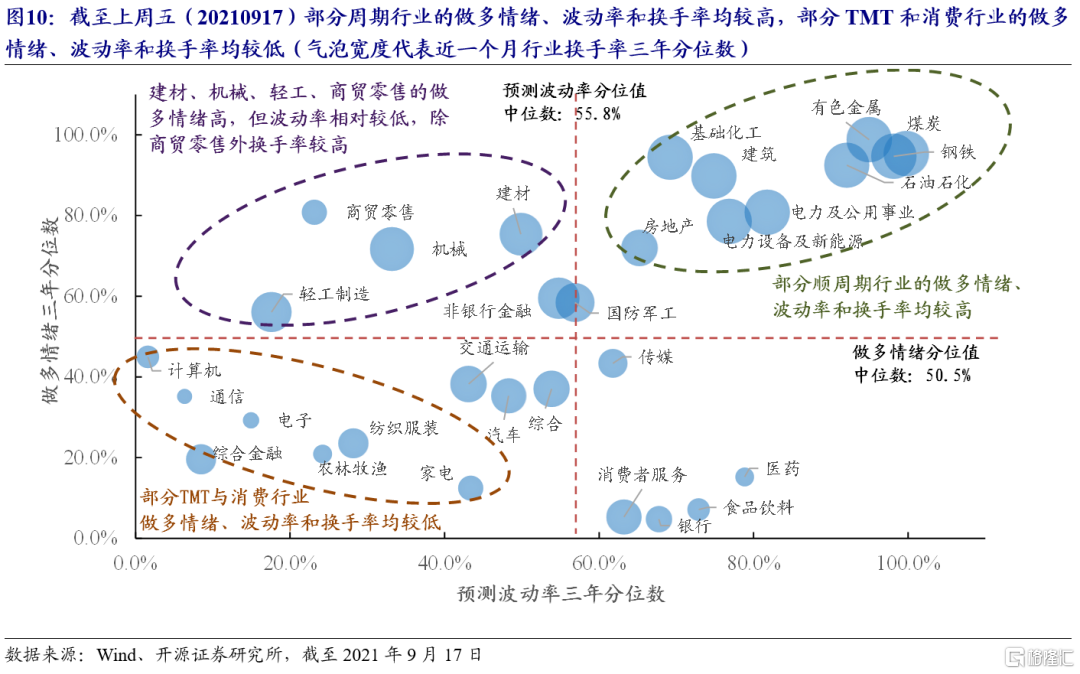

綜合來看,近期全市場和行業分歧雙高的原因主要來源於週期行業的做多情緒較高,截至上週五(20210917)煤炭、鋼鐵、有色、石油石化、化工、建築、電力、房地產等週期行業,以及電力設備及新能源的做多情緒、波動率及換手率均處於近三年來較高水平;建材、機械、輕工和商貿零售做多情緒高,但波動率相對較低,其中商貿零售換手率較低。與此形成對比的是,計算機、通信、電子等TMT行業,以及農林牧漁、紡織服裝、家電等消費行業做多情緒、波動率和換手率均較低。

槓桿投資者的情緒:股指期貨投資者情緒偏樂觀,融資買入成交佔比持續處於低位

3.1 股指期貨基差:對衝成本降低,情緒樂觀且偏向大市值

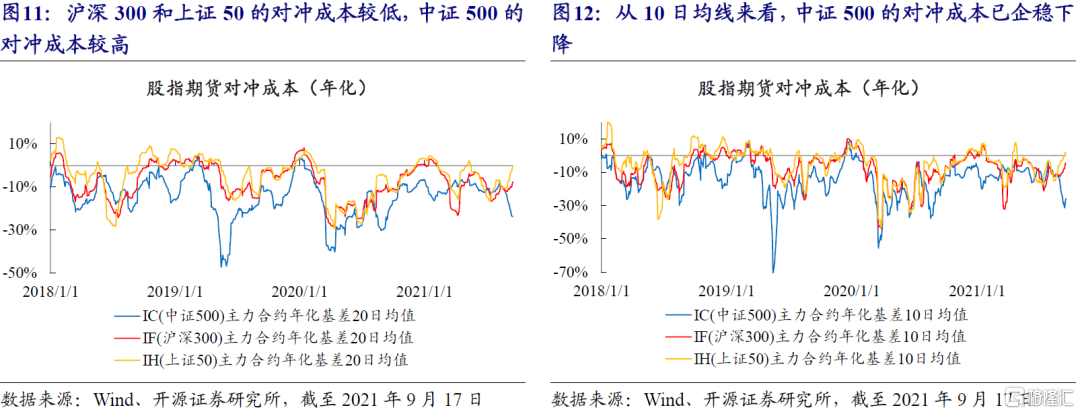

從2015年8月開始,股指期貨的非套保開倉受到開倉限額的政策監管,股指期貨基差長期處於負值。股指期貨的年化基差反映了投資者對衝成本,當投資者對衝需求較大時,負基差擴大,體現出期貨投資者的悲觀情緒。

截至上週五(20210917),滬深300和上證50的對衝成本較低,20日平均年化基差分別爲-8%和-1%,中證500的對衝成本較高,20日平均年化基差爲-24%。從10日均線來看,中證500的對衝成本已企穩下降,滬深300和上證50的對衝成本自8月下旬以來持續走低,投資者情緒總體樂觀且偏向大市值。

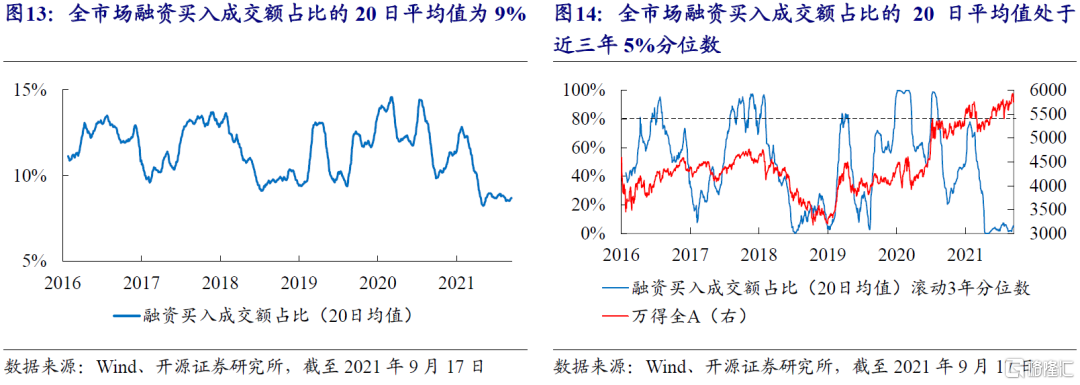

3.2 融資買入成交佔比:持續處於近三年來低位

2016年以來,融資買入的成交額在較爲穩定的區域內波動,平均佔比爲11.5%。當融資買入的成交額佔比處於高位時,市場通常也處於局部高點。截至上週五(20210917),全市場融資買入成交額佔比的20日平均值爲9%,處於近3年來5%的低分位水平。

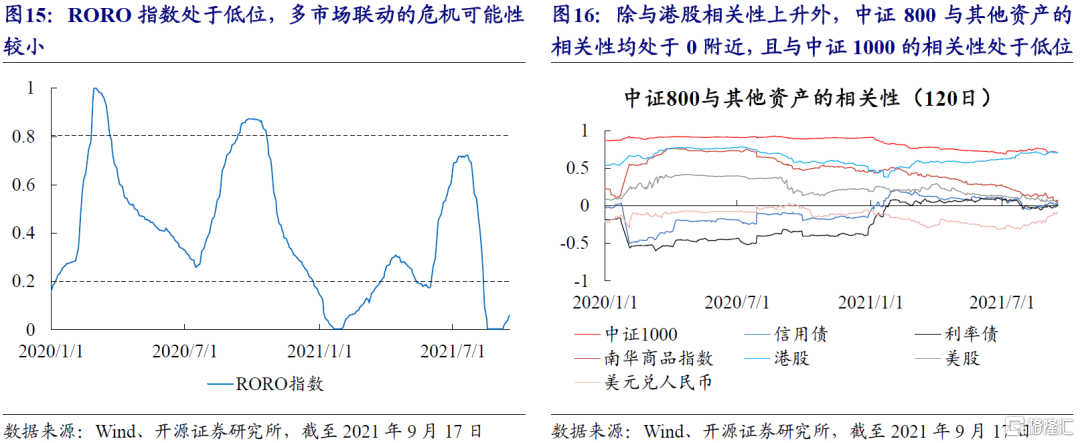

多市場聯動:A股與除港股外資產相關性處於低位,跨市場危機可能性較小

當金融市場出現較大危機時,不同細分市場的投資者風險偏好同時降低,從而產生流動性危機,表現爲資產間相關性的擡升,資產的波動可以由相同的因素來解釋。我們我們選擇A股、港股、國內債券、國內商品、海外市場、外匯市場共5大類資產14種指數,滾動進行60日的主成分分析,計算第一主成分對不同資產波動的共同解釋力度,並計算其滾動三年的分位數,作爲Risk On-Risk Off(RORO)指數。當RORO指數處於歷史高位時,市場往往處於危機狀態,此時風險資產表現一般波動擡升,表現較差。

截至上週五(20210917),RORO指數處於6%分位的低位,多市場聯動的危機可能性較小。值得注意的是,2021年以來,除了和港股相關性上升外,A股和其他資產間的相關性都縮小到0附近,且內部相關性也有所降低,例如中證800與中證1000的相關性降低到71%。

綜合來看,市場情緒指標中體現的其實是內憂大於外患,關注點在於週期板塊做多情緒快速擡升,導致全市場換手率和行業分歧度雙高,也就不難理解上週(20210913-20210917)以來市場在經濟數據和政策信息衝擊下波動放大。不過,我們發現歷史上高擁擠並不一定帶來股價反轉,當下基本面的分析更爲重要,應當更多地結合我們策略體系中基本面動態和性價比分析來指導方向。我們重申週報《問題不大》中的判斷,未來市場可能存在路徑上波動控制的必要,但不存在方向上的擇時。

風險提示:測算誤差,歷史統計規律失效。