本文來自:西部宏觀,作者:張靜靜

上調債務上限對美國政府而言是家常便飯

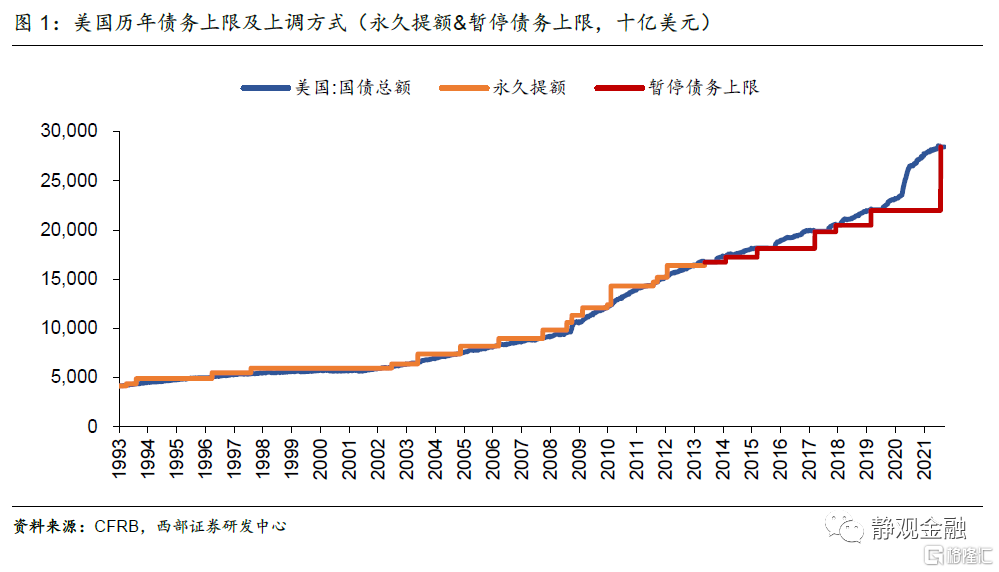

美國債務上限機制始於1917年,是指美國國會一次性批準的一定時期內美國國債最大發行額,我們可以理解爲美國財政部手中的“信用卡額度”。美國財政部在不超過上限的情況下,可自行掌握髮債節奏;觸及上限後則需要上調。1939年美國國會第一次制定了覆蓋幾乎全部政府債務的450億美元的債務上限,比當時總債務高出約10%。由於政府債務規模在不斷增加,自1939年至今,美國債務上限已上調107次。對於美國政府而言,上調債務上限實屬家常便飯。

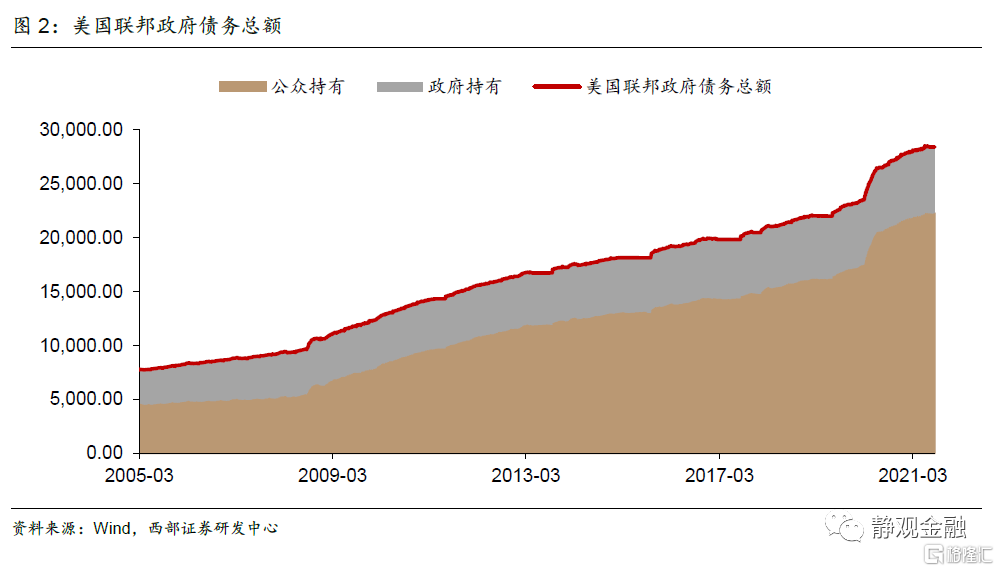

2013年以前美國政府設置債務上限均爲“永久提額”,即事先設定具體數目。2013年2月奧巴馬簽署《No Budget,No Pay》法案,爲美國歷史上首次“暫停債務上限”,此後美國政府5次提高債務上限均採用這種方式。也就是說,美國政府不再直接設定債務上限,而是設置暫停期允許財政部發債不受債務上限限制,但發行量被限定在“償還現存義務”內,暫停期過後債務上限重置爲“原有債務上限+暫停期內新增債務”。上一次美國上調債務上限追溯到2019年8月,特朗普政府通過的《2019年兩黨預算法案》暫停債務上限2年,到期日爲2021年7月31日。由於新冠疫情暴發後美國政府大幅舉債,截至今年7月底美國聯邦債務總額爲28.4萬億美元,這就意味着8月1日後美國政府債務不得超過這一數字,且“X日”(技術性違約,即財政部現金餘額不足以償債付息)有可能在Q4某個時點到來。

金融危機後兩次上調債務上限事件受關注:2011年8月&2013年10月

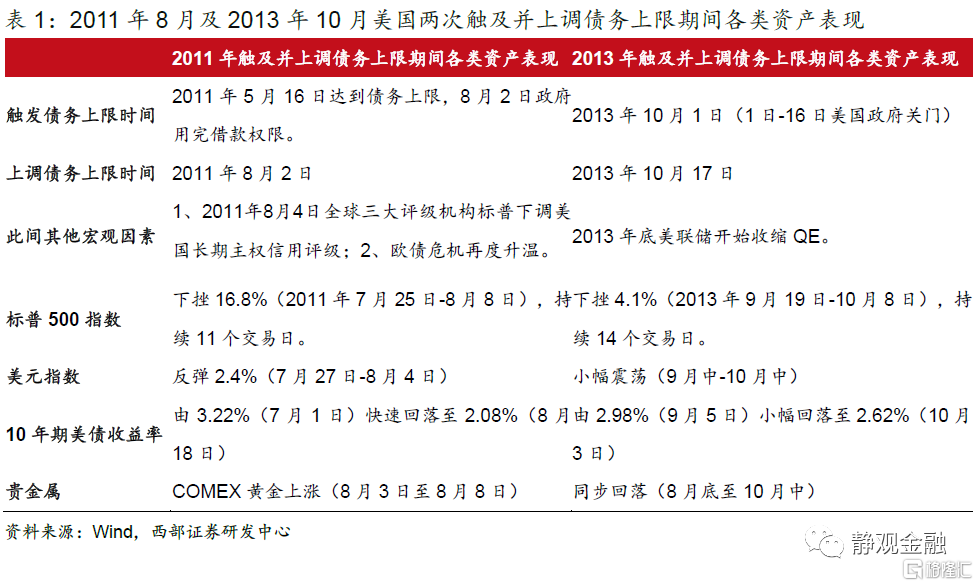

追溯歷史,金融危機後美國政府有兩次上調債務上限事件比較引發關注,一次是在2011年8月,該事件令標普下調了美國長期資信評級;另一次是2013年10月,美國政府因此停擺16天。我們僅針對這兩次的應對方案及影響進行分析。

(一)觸發債務上限的應對方案有哪些?

一是採取非常措施。以2011年的情況爲例。美國債務總規模在當年5月16日就已達到上限,但美國財政部採取了四項臨時擴展償還債務的措施,包括:暫停發行州和地方政府債券;暫停發行行政人員退休和殘疾基金的債券;暫停政府債券投資基金的再投資;暫停外匯平準基金的再投資。臨時措施將上調債務上限的時間推遲到當年的8月2日。

二是動用財政部現金賬戶(TGA)餘額。當債務上限暫停期結束時,財政部通常會動用TGA賬戶餘額暫時應對各項財政開支,併爲政府解決債務問題提供緩衝期。

三是兩黨協商永久提額/暫停債務上限。受到財政收支始終難以平衡的約束,上述臨時應對方案終究無法解決美國的債務問題,提高債務上限仍是最終選擇。在黨內利益和國家利益之間,驢象兩黨最終仍會向國家利益妥協。2011年和2013年觸發債務上限後美國政府最終都順利上調了法定債務上限。

(二)觸發債務上限的影響:若疊加其他宏觀事件則或加劇市場波動

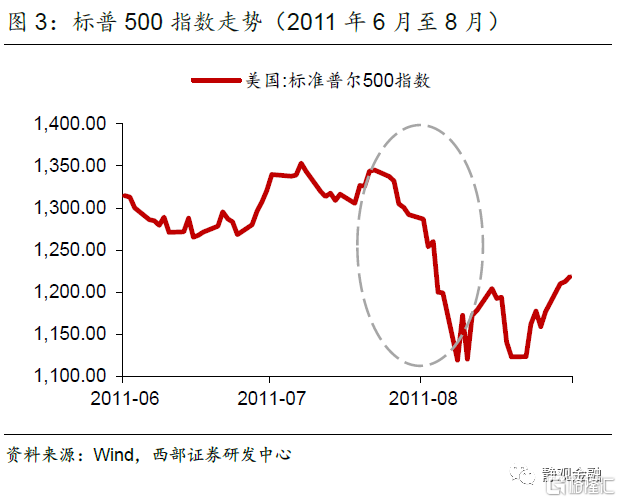

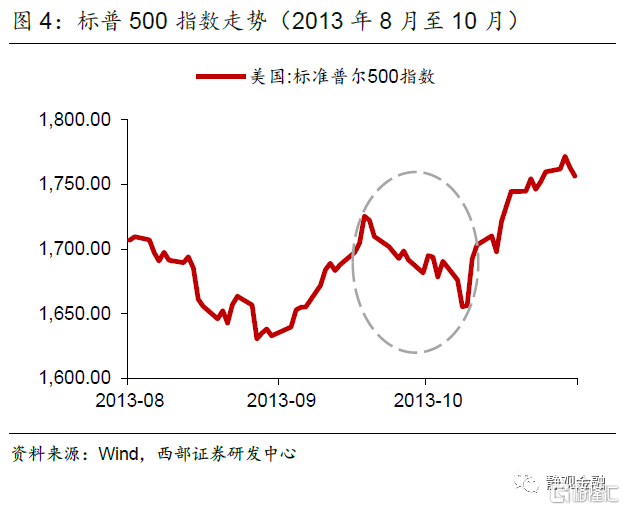

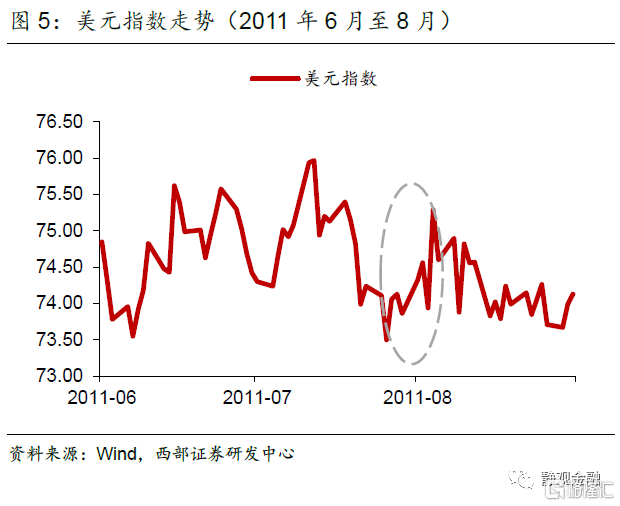

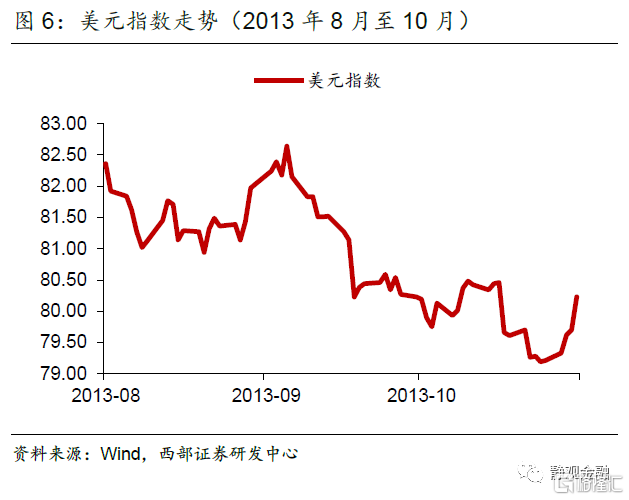

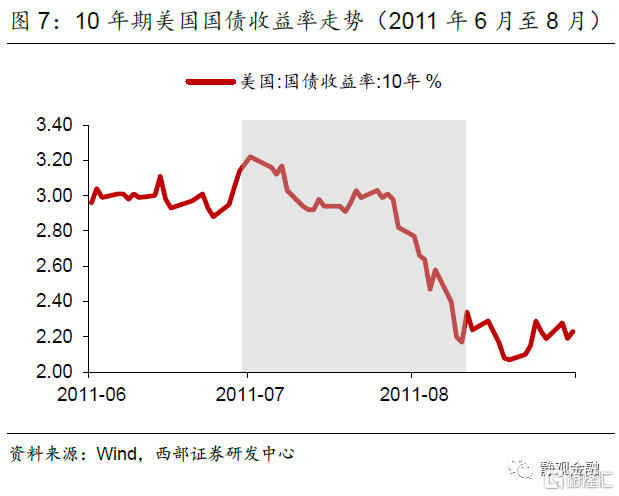

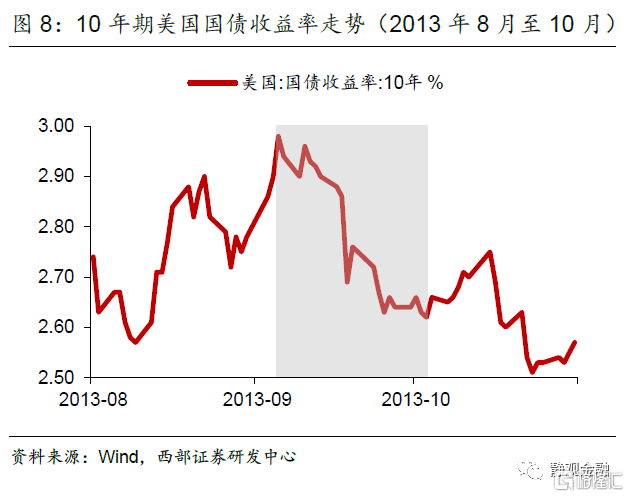

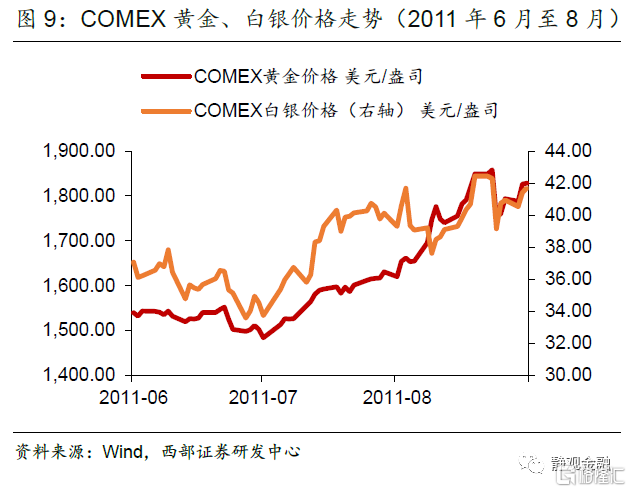

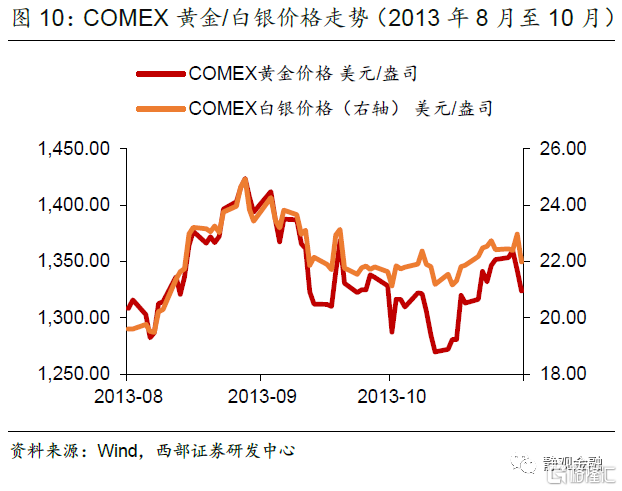

我們以標普500指數、美元指數、10年期美國國債收益率及貴金屬價格作爲觀察對象,對比2011年6月至8月以及2013年8月至10月兩個階段各類資產對美國觸發並上調債務上限的反應。由各類資產表現評估,市場在2011年美國觸及並上調債務上限期間出現了明顯的避險情緒,而2013年則未現出現避險。

但是2011年美國出現債務上限問題的同期,也處於歐債危機的高潮階段。此外,與2013年不同的是,2011年美國上調債務上限後,標普下調了美國長期主權信用評級。也就是說,觸發並上調債務上限本身對市場影響有限,但若同期疊加了其他宏觀因素,則有可能增加資產價格的波動。

對於今年10月而言,由於Taper、疫情好轉(疫情影響實際利率)與加稅可能會接替對市場產生影響,因此有無上調債務上限因素海外都會出現較大波動。

本次債務上限問題前景如何?

(一)“X日”或最早於10月到來

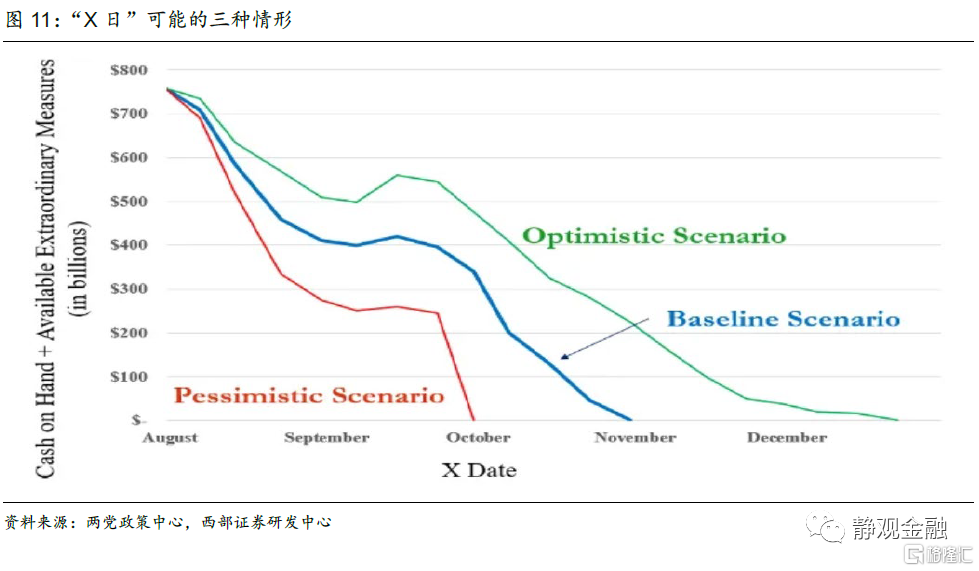

如前文所述,8月1日後美國政府債務上限將被鎖定在28.4萬億美元以內。根據美國國會預算辦公室估計,如果債務上限無法上調,財政部有可能在10-11月耗盡TGA現金餘額,屆時可能出現債務違約[1]。9月8日美國財政部長耶倫在《致民共兩黨領袖的信》中表示若國會不盡快通過立法提高債務上限,美國很可能在今年10月面臨政府債務違約風險。此外,根據兩黨政策中心(BPC,Bipartisan Policy Center)的估計,基準情形下“X日”將在11月1日到來。7月31日美國財政部TGA賬戶餘額爲5370億美元,而截至9月8日餘額已降至2000億美元,平均每週下降560億美元且斜率並未收斂。結合多方估計,我們認爲“X日”或最早於10月到來。

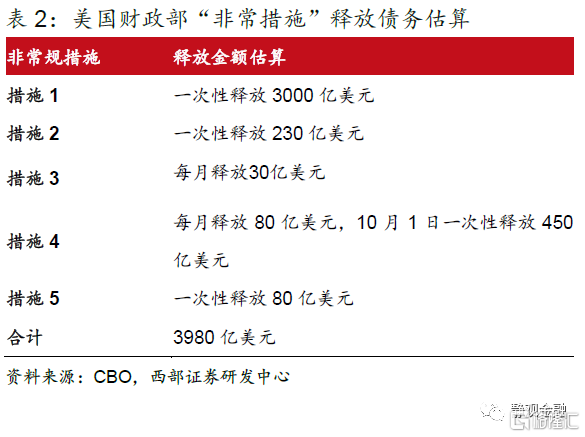

(二)“非常措施”可爲財政部提供近4000億美元的臨時債務緩衝

(二)“非常措施”可爲財政部提供近4000億美元的臨時債務緩衝

根據美國國會預算辦公室的表述,債務上限恢復後財政部可以採取以下5種“非常措施”作爲臨時緩衝:1)暫停爲聯邦退休人員設立的G基金的投資;2)暫停外匯平準基金的投資;3)暫停公務員退休和殘疾基金 (CSRDF) 及郵政服務退休人員健康福利基金 (PSRHBF)的新債發行;4)提前贖回CSRDF和PSRHBF 持有的證券;5)將不計入債務閃現的聯邦融資銀行證券兌換爲CSRDF持有的國債。根據我們的估計,在8月1日-10月1日之間,這5項措施合計可爲財政部釋放近4000億美元的債務負擔。

(三)兩黨仍有分歧,但通過立法程序暫停債務上限或仍爲大概率事件

(三)兩黨仍有分歧,但通過立法程序暫停債務上限或仍爲大概率事件

目前兩黨關於債務上限的談判處於停滯狀態:共和黨人不支持對此單獨立法,認爲民主黨應該將其加入3.5萬億預算和解流程中通過;民主黨人認爲債務問題有共和黨人特別是特朗普的責任,要求在有共和黨參與的情況下通過有關債務上限的法案,甚至綁定其他法案(與避免政府關門以及颶風救災的法案結合起來)進行立法。目前就兩黨表態而言,民主黨不會同意將暫停債務上限內容加入3.5萬億支出法案走和解流程立法,大概率是單獨立法或者與其他法案綁定的方式,逼迫共和黨參與然後通過國會。當然,這就加大了上調債務上限的難度。

根據前文對2011年和2013年兩次上調債務上限的演繹,2011年全球三大評級機構標普下調美國長期主權信用評級、2013年美國政府停擺16天,兩黨利益博弈之下極有可能拖到“last day”。但美國國債違約的後果比較嚴重,雙方均無法承受。由於預算和解程序機制的存在民主黨佔優,因此共和黨最終或妥協並且合作通過一個包含暫停美國債務上限的法案,不與3.5萬億支出法案綁定。

(四)疊加多重宏觀事件之下,美國觸發債務上限或成爲市場波動的催化劑

從2013年美國觸發並上調債務上限期間各類資產表現來看,該事件並未對市場產生顯著影響。但2011年美國觸發並上調債務上限期間疊加了歐債危機及美國長期資信評級遭下調等多重重要宏觀事件,因此市場波動加劇。可見,儘管債務上限事件本身不對市場構成威脅,但在疊加其他重要宏觀事件的背景下,債務上限問題就可能變成加劇市場波動的催化劑。

對於今年10月而言,由於Taper、疫情好轉(疫情影響實際利率)與加稅可能會接踵而至並對美股形成衝擊(詳見9月12日報告《美股頭上的三座大山:Taper、加稅、反壟斷》),因此有無上調債務上限因素海外都會出現較大波動。但若兩黨上調債務上限的過程沒有那麼順利,則市場風險偏好可能在短期內受到明顯約束,並對相關資產帶來連帶影響。

風險提示

(一)美國疫情變化超預期

(二)兩黨對債務上限問題分歧加大

(三)美國貨幣政策超預期

(四)美國通脹變化超預期