本文來自格隆匯專欄:國君固收覃漢,作者:覃漢、顧一格

所處行業景氣度高、業績充分釋放的優秀公司對應的轉債往往價格高、股性強,轉債與正股走勢較為一致,投資時更加註重正股上漲的勝率。但轉債價格與債底偏離較大,安全墊不夠厚。低價轉債距離債底更近,下跌空間小,賠率高,即使不漲也不會大虧,給人以穩穩的幸福。

回頭來看,年初信用衝擊下低價轉債的整體走弱是最好的撿漏機會。在低價轉債價格普遍修復、轉股溢價率持續走高的當下,剩餘的低價轉債是否仍有投資價值?

上週的報吿中我們覆盤了本輪低價轉債價格修復的動因,本篇報吿我們來總結上半年不同類別的低價轉債價格修復程度的強弱,並挖掘剩餘的相對低價轉債的投資價值。

1

低價轉債修復的內部分化

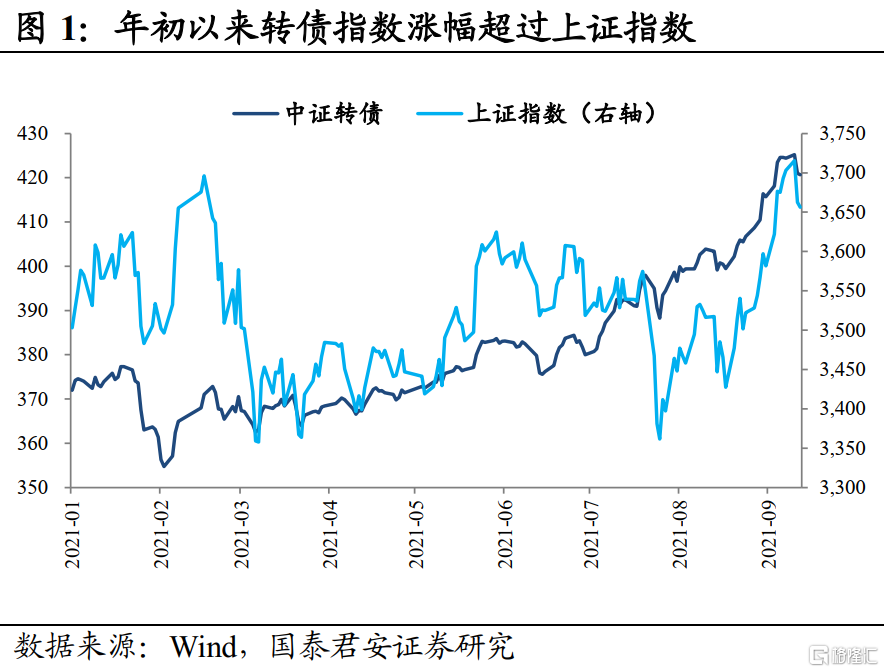

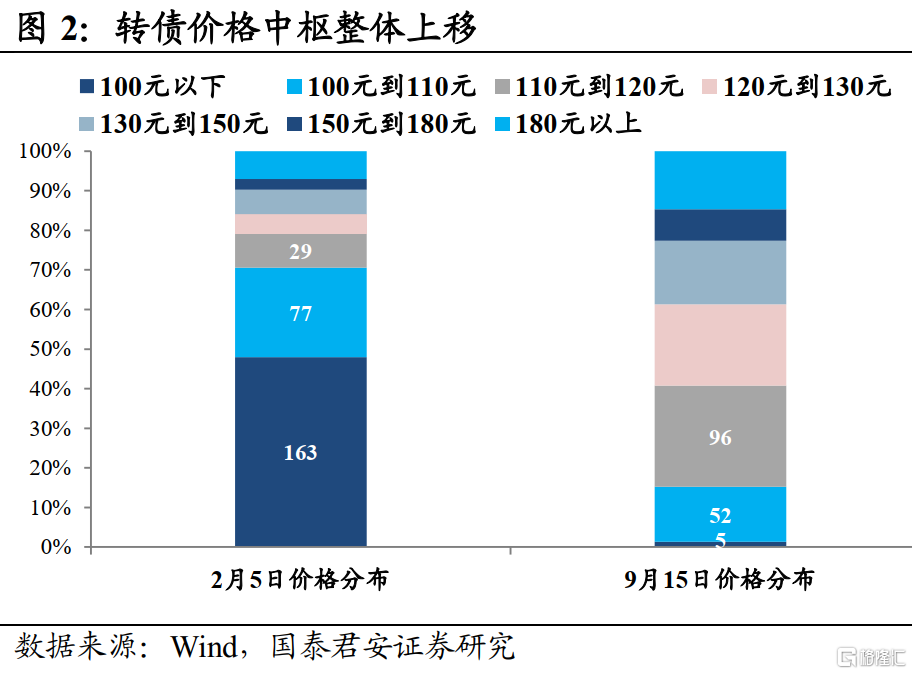

年初以來,中證轉債指數經歷2月份的下挫之後一路反彈,漲幅超過了上證指數,不斷刷新六年新高。各價格區間的轉債價格中樞不斷上移, 100元以下的絕對低價轉債數量已經由2月5日的163只大幅縮減至5只。

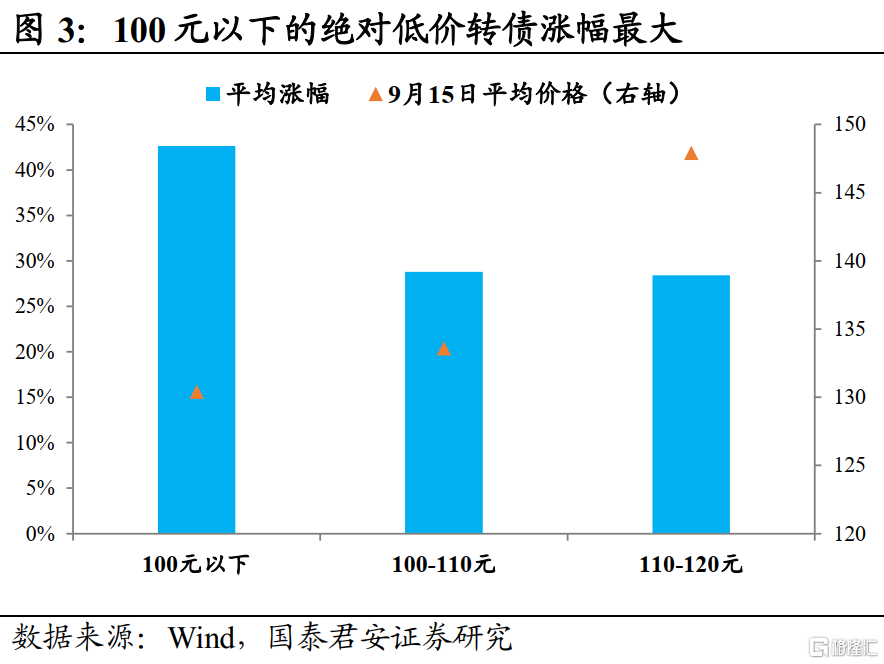

如果以120元作為相對低價轉債的分界,2月5日120元以下的低價轉債有269只,其中253只存續至今,平均期間漲幅達37.08%,而中證轉債指數的期間漲幅為18.59%。這意味着2月以來的低價策略遠遠跑贏了指數。不過,低價轉債內部分化也十分劇烈。

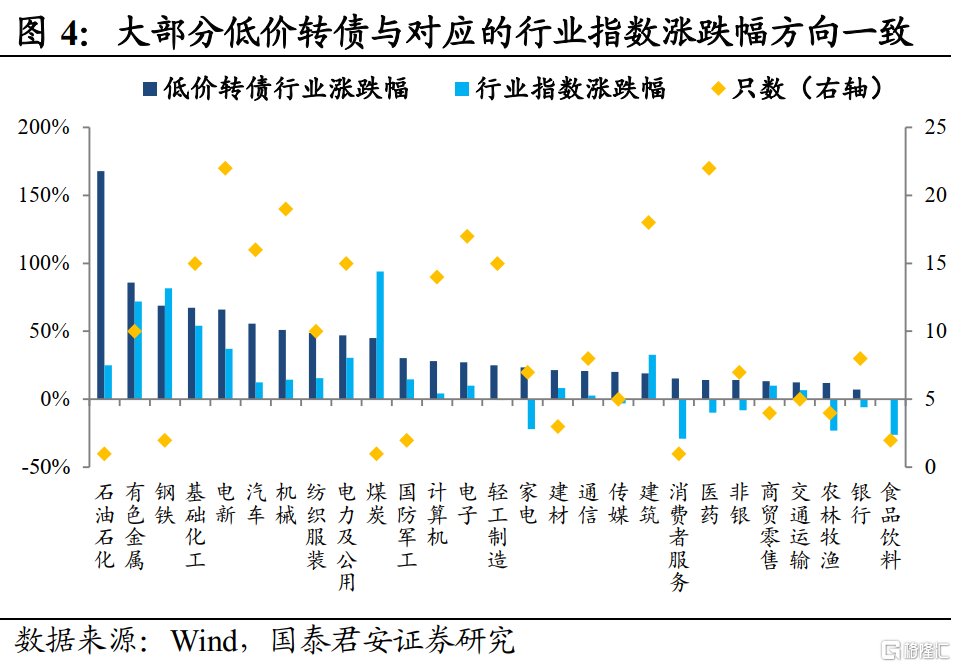

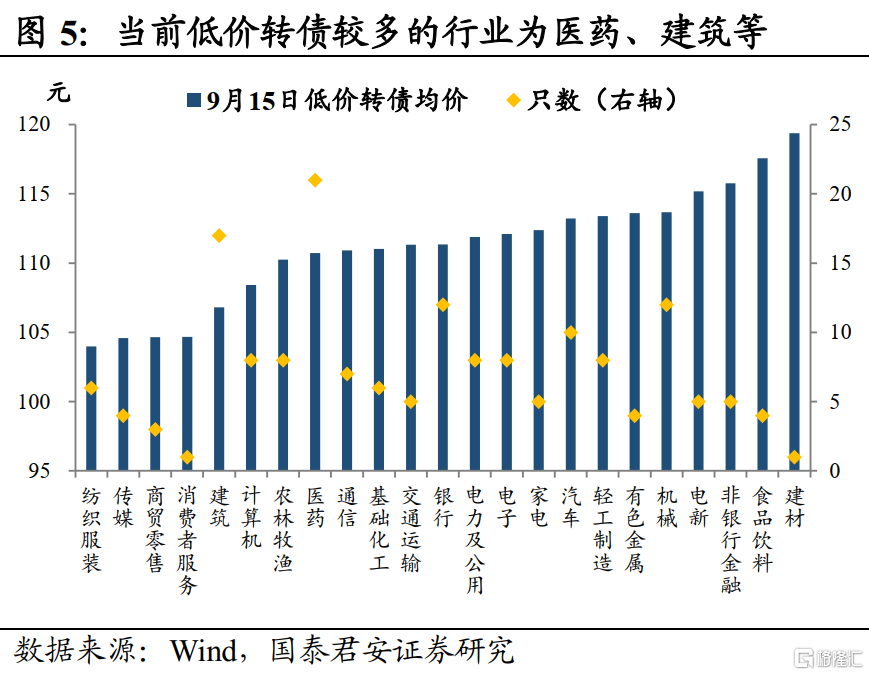

分行業來看,大部分低價轉債與對應的行業指數漲跌幅方向一致,説明正股上漲是推動低價轉債上漲的核心因素之一。不過,大部分行業的低價轉債平均漲幅高於其對應的行業指數漲幅,表明轉債市場火爆吸引的增量資金在低價轉債價格修復中起到了重要的作用。

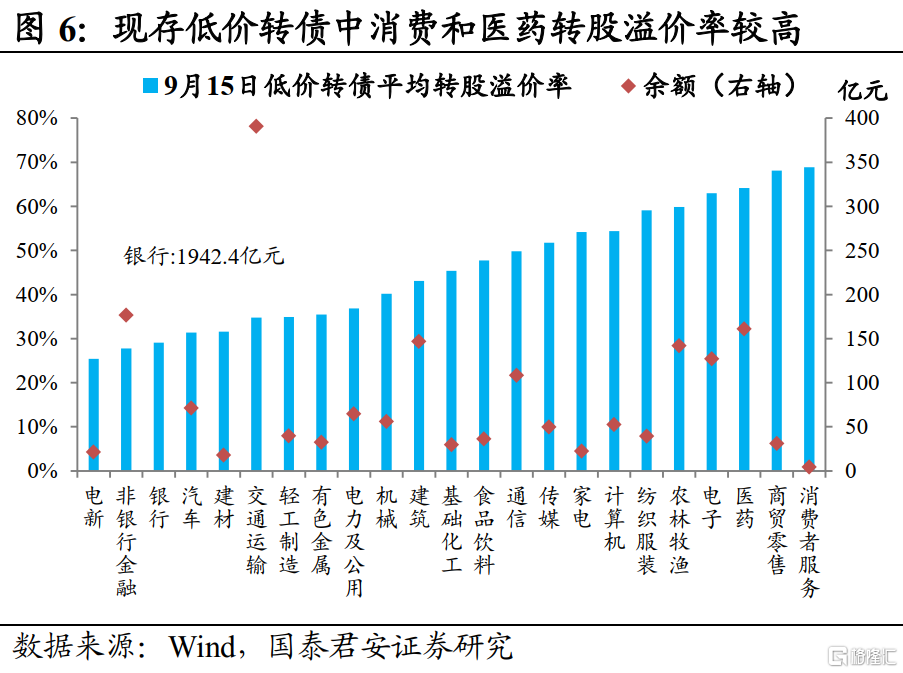

上半年低價轉債中領漲的行業包括石油石化、有色、鋼鐵、基礎化工等上游週期資源品,這些也是中報業績較為突出的板塊。在疫情影響全球開工率和國內碳中和成為主基調的背景下,上游資源品供給有限,下游經濟復甦疊加新能源車需求大爆發,引發了上游週期資源品持續的漲價行情。

此外,家電、消費者服務、醫藥、農林牧漁、食品飲料等行業出現了低價轉債上漲、行業指數下跌的情形。一方面是因為低價轉債對應的中小市值股票上半年表現比行業整體更為強勢,另一方面則是樂觀情緒帶動下轉債的轉股溢價率整體抬升。通過後視鏡來看,基本上2月投資低價轉債至今收益遠超對應行業指數。

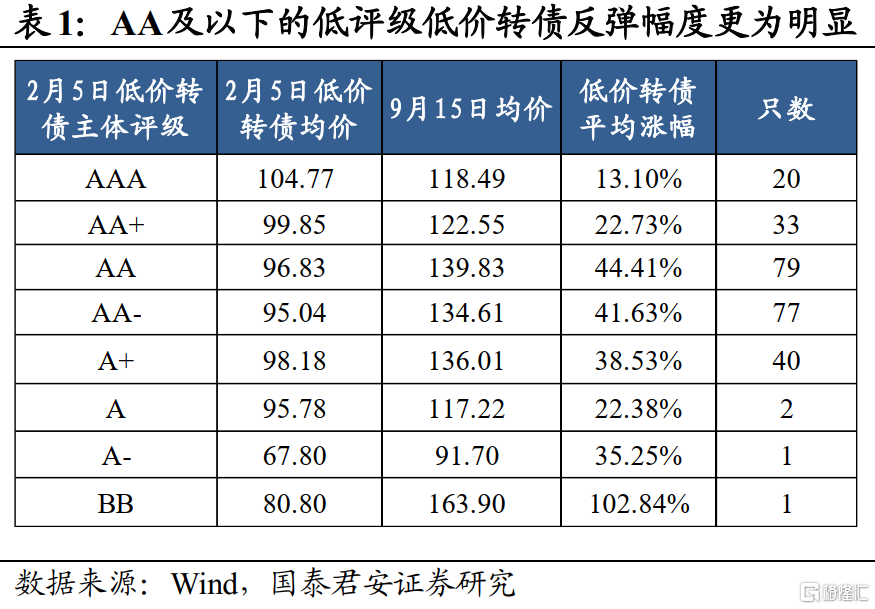

分評級來看,AA及以下的低價轉債較AA+及以上的低價轉債反彈幅度更為明顯。年初投資者擔心評級較低的轉債發生違約,導致低評級轉債價格下殺更為明顯,之後反彈的幅度也更大,目前的均價也遠高於高評級轉債。

低評級轉債雖然有信用瑕疵,但在違約風險可控的情況下,跟隨行業景氣提升上漲的彈性也更大。因此在投資者風控條件允許的前提下,在信用事件衝擊時買入被誤傷的低評級轉債能獲得不錯的超額收益。

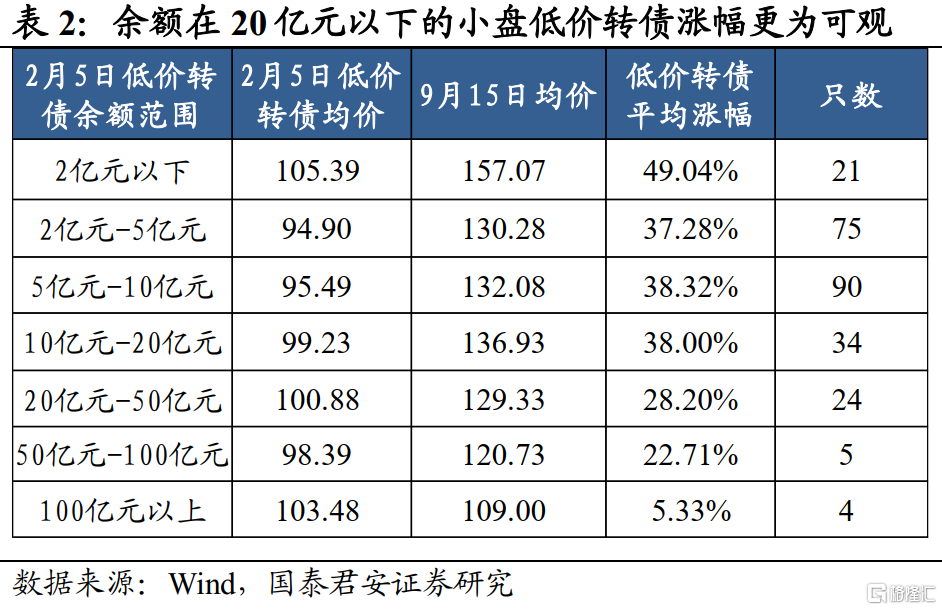

分餘額範圍來看,餘額在20億元以下的小盤低價轉債漲幅更為可觀,其中餘額在2億元以下的極小盤轉債上漲最為劇烈。餘額在100億元以上的大盤低價轉債漲幅只有5.33%,遠低於低價轉債的平均漲幅。餘額在2億元以下的極小盤轉債被炒作成為妖債的概率相對較大,但下跌風險巨大,建議規避。

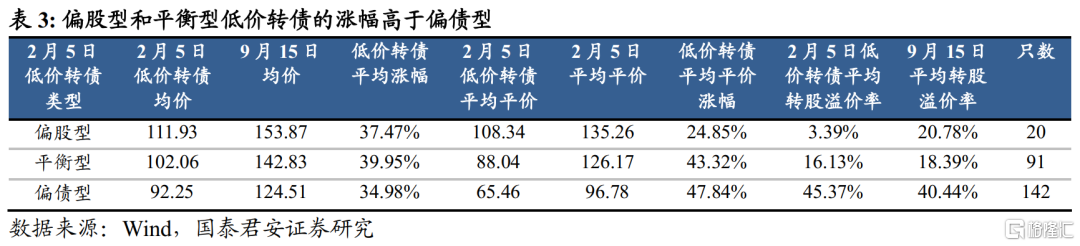

從股性和債性的相對強弱來看,偏股型和平衡型低價轉債的漲幅高於偏債型。我們把平價在100元以下的轉債劃分為偏債型,平價在120元以上的轉債劃分為偏股型,平價在100和120元之間的轉債劃分為平衡型。低價轉債中偏債型相對較多,偏股型的“雙低”轉債最為稀缺。

偏股型轉債的上漲來源於平價和轉股溢價率共振向上,平衡型轉債的上漲由平價推動更為明顯,偏債型轉債上漲主要由於平價上漲,轉股溢價率反而有所收窄。當然,很多偏債型轉債平價上漲不是因為正股上漲,而是轉股價下修。綜合來看,低價轉債中偏股型的雙低轉債和股性債性較為平衡的平衡型轉債下有債底安全墊,同時跟隨正股上漲的相關度更高,相對高轉股溢價率的偏債型轉債而言性價比更高。

2

掘金低價轉債的四個思路

覆盤上半年低價轉債的行情我們發現,低價轉債的價格修復由平價上行和轉股溢價率提升共同推動。平價上行一方面源於正股價格上漲,另一方面歸功於轉股價的下修。因此對接下來低價轉債投資機會的挖掘重在對正股上漲以及轉股價下修概率的判斷。

首先需要明確低價轉債的篩選條件,原則上選取120元以下的相對低價轉債,為規避炒作券,餘額控制在3億元以上,轉股溢價率儘可能低。

市場對優質公司的股價存在上漲預期,因此對應轉債的轉股溢價率通常很高。考慮到大部分轉債通過觸發強贖促進轉股走向退市,我們認為價格在120元以下的低價轉債的平價有上漲到130元的可能,可以適當放寬對轉股溢價率的要求。此外,低價高轉股溢價率的轉債存在下修轉股價的可能,我們將在第三條策略具體分析。

①自上而下:把握行業景氣輪動

股票投資中行業景氣度上行疊加公司業績爆發往往能夠激發公司估值和業績提升的戴維斯雙擊,許多大牛股也由此誕生。很可惜,高景氣賽道中的龍頭公司轉債價格早已漲上了天,其中轉股溢價率較低的標的可以作為正股替代,但不屬於本文討論的低價轉債範疇。

低價轉債對應的公司相對來説市值較小、資質較弱,業績大多還未充分釋放,擇券在轉債景氣度投資中的作用相對較小,把握行業景氣輪動才是關鍵。比如金諾轉債價格從2月的低點95元上漲至現在的264元,主要由於下游磷酸鐵鋰電池需求旺盛推動磷化工行業迎來景氣週期,磷化工企業紛紛涉足磷酸鐵領域,價值得到重估。雖然川金諾業績並不亮眼,但其作為轉債中稀有的磷化工標的,自然遭到爆炒。

近期大漲的煤炭、鋼鐵、石油天然氣等行業中低價轉債已經清零。雖然這些週期資源品漲價有望持續,但估值已處歷史高位,同時也可能受到政策影響,建議保持謹慎。

資源類行業中基礎化工和有色金屬板塊還有較多相對低價轉債,如金田轉債、新星轉債、永東轉債和正丹轉債等。雖然處於120元的相對低價,但相比年初的價格低位也已經實現了平均20%以上的漲幅,短期內或有價格回調壓力。

從中報透露的信息來看,券商成為除上游週期資源板塊和銀行外少有的二季度業績增速超越一季度的板塊,其中投資管理業務和投行業務對其業績貢獻最大。在居民權益類資產配置需求日益增長之際,財務管理成為券商的第二成長曲線。同時,兩市交易活躍度保持高漲,兩市成交金額已連續42個交易日突破萬億,券商板塊關注度顯著提升。此外,北京證券交易所的成立為券商板塊帶來直接利好,券商有望進一步打開業績增量空間。

券商中的低價轉債建議增持敖東轉債、華安轉債和財通轉債。吉林敖東為廣發證券的第一大股東,廣發證券在財富管理產業鏈的券商中處於領先,公司擁有行業第二多的投顧團隊,並參股和控股易方達和廣發基金。

此外,我們仍然看好政策和需求確定性較強的新能源汽車和光伏板塊。不過目前這兩條產業鏈絕大多數轉債的價格早已被捧上了天。對於新能源車板塊,在缺芯、原材料上漲等不利因素影響下,處於中下游製造環節的汽車零部件生產商和整車廠二季度業績普遍承壓。隨着芯片供給的逐漸改善,缺芯對板塊市場情緒的壓制在邊際減弱,同時上游原材料的漲價也勢必隨着供求關係的改善和政策的統籌規劃得以緩解,汽車零部件生產商和整車廠業績有望改善。低價轉債中建議增持汽車零部件企業亞太轉債。

②左側佈局:在情緒錯殺和週期底部尋找機會

股票投資中的抄底機會往往來源於政策擾動下負面情緒衝擊帶來的錯殺或是週期性行業的週期底部。由於政策和週期都難以預判,實際操作中卻常常抄底抄在半山腰。轉債相對於股票更加適合左側佈局,因為轉債下有債底,抄底後下跌的空間有限,反彈往往只是時間問題。

消費和醫藥今年以來表現不及週期和科技行業,長期來看依然是週期性弱、確定性強的優質賽道。

國內疫情反覆之下,上半年消費持續疲軟。疫情的零星爆發導致居民消費場景受到限制,疊加暴雨等極端天氣影響,居民外出活動減少,餐飲、旅遊消費增速放緩,同時地產銷售的走弱對家電、家居消費形成拖累。從消費企業的中報數據來看,中報業績普遍不及預期。國家統計局9月15日發佈的8月經濟數據也印證了消費的疲弱。8月社會消費品零售總額同比增長2.5%,較7月的8.5%大幅回落,兩年複合增速為1.5%,較7月回落2.1個百分點。

展望未來我們對消費企業仍保持樂觀。9月份中秋國慶“雙節”的到來有望提振國內消費,雖然疫情的擾動給消費的復甦增添了幾分不確定性,短時間內或仍呈現疲弱態勢。隨着各地促銷費、擴大內需政策的出台,消費市場有望保持穩定增長。

創新藥龍頭恆瑞醫藥2021H1歸母淨利潤增長率創下了歷史最低的0.21%——幾乎是零增長。恆瑞醫藥的股價從年初的97.16元一路下滑,目前已經腰斬。除了直接的中報不及預期,近期醫藥股普遍下跌的根本原因是集採政策嚴重打壓了市場對醫藥企業的盈利預期。

醫藥具有民生屬性,受政策影響較大。集採的主要目的是降價,帶量採購大幅降低醫藥企業的利潤,對醫藥企業來説難言利好。不過,有護城河的企業如果能在創新藥和出海方面取得新的突破,陣痛過後大概率會獲得市佔率的提升和新的業績增長點。

消費和醫藥行業短期內受到疫情、政策等不確定因素的擾動導致市場情緒悲觀,也正是因為如此,消費、醫藥板塊迎來了難得的好價格。消費中的低價轉債建議增持洽洽轉債、華統轉債、以及旅遊行業的眾信轉債。醫藥低價轉債建議增持海外佈局的健20轉債、產品儲備充足的普利轉債、介入新產品的樂普轉2,以及醫藥流通領域的九州轉債。

除了受到政策和情緒負面衝擊的消費和醫藥行業,有望困境反轉的還有處於週期底部的生豬養殖行業。2021年1月至今,生豬價格持續大幅回落,生殖養殖企業普遍利潤承壓。短期來看,節日效應疊加二次收儲,生豬價格有望反彈。但生豬產能尚未見頂,二次收儲的強度能否消化持續釋放的供給壓力仍是一個未知數,豬價仍有可能在短暫反彈後繼續走低。

在週期底部,具有成本控制優勢的企業有望逆勢擴張搶佔市場,在下一輪週期景氣回升時業績爆發。養豬企業牧原股份、温氏股份、正邦科技和新希望均有轉債存續,目前轉債價格均處於較低水平。其中牧原具有絕對的成本優勢,在其他企業上半年出現不同程度的虧損之際,只有牧原保持盈利。目前牧原轉債價格124元,轉股溢價率34.44%,性價比相對更高。

③信用債替代:耐心等待正股上漲

可轉債的價值本質上相當於債券加上轉股期權,一方面具有跟隨正股上漲的彈性,另一方面,對於正股上漲動力較弱的轉債,也可暫時作為信用債替代,在享受到利息和正股分紅收益的同時,也保留一個正股上漲的潛在機會。

2月份曾有大量可轉債價格跌破面值甚至跌破債底,純債到期收益率或回售收益率高於同評級同期限信用債,當時買入這些低價轉債相當於購入具有超額收益的信用債同時還擁有了對應正股上漲的虛值期權。目前高YTM且信用風險較小的可轉債非常稀缺,只能從中挑選有信用瑕疵但違約風險較小的標的,耐心等待正股的反彈或轉股價下修。

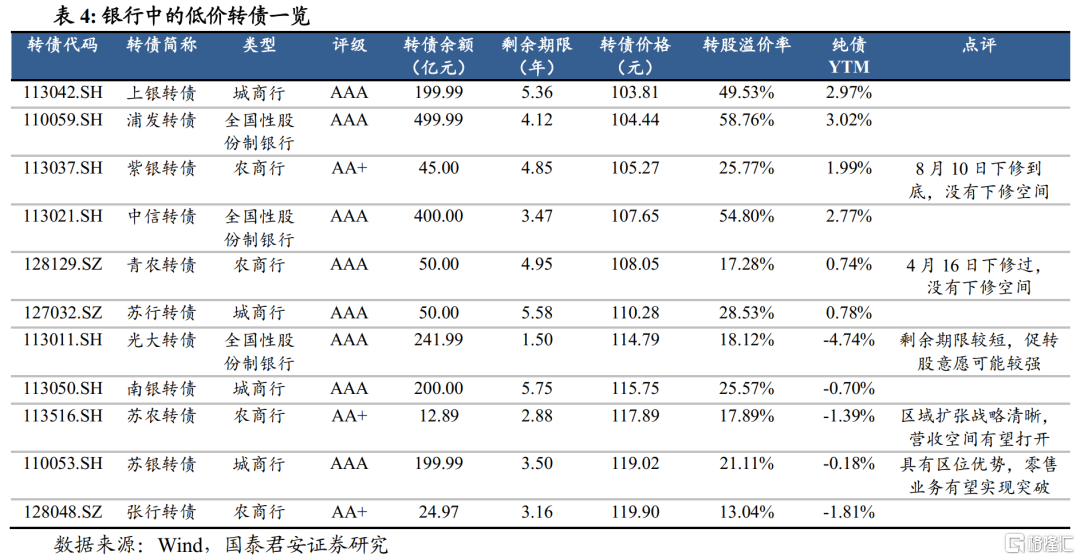

此外,銀行等大盤轉債對應正股分紅率較高,正股分紅除權下修使轉債可以變相享受股息收益,大盤轉債能夠為組合提供流動性,適合作為信用債替代長期持有,等待正股打開上行週期。

從A股上市銀行中報數據來看,二季度銀行營收和歸母淨利潤增速出現向上拐點,資產質量延續改善趨勢。四季度預計貨幣政策邊際寬鬆個,政府債券或將集中發行,社融增速有望觸底回升,對銀行板塊形成支撐。同時,上游持續漲價也將帶來上游企業的業績回升,銀行資產質量有望進一步改善。

我們看好銀行轉債四季度的潛在彈性,低價轉債中建議增持轉股溢價率較低,正股有向上彈性的蘇農轉債以及剩餘期限較短的大盤銀行轉債光大轉債。其他信用債替代大盤轉債還有大秦轉債。

④下修博弈:從下修動機出發

當轉債對應的正股價格下跌導致轉股價值低於閾值觸發下修條款時,公司有權利將轉股價向下修正。當公司下修轉股價後,轉債的轉股價值將出現瞬間抬升,帶動轉債價格上漲。如果轉股價下修到底,轉股價值有望迴歸面值。一般來説,董事會提議下修時,轉債的價格會迅速反映下修預期,而當下修真正實施時,轉債價格的變化則相對有限。

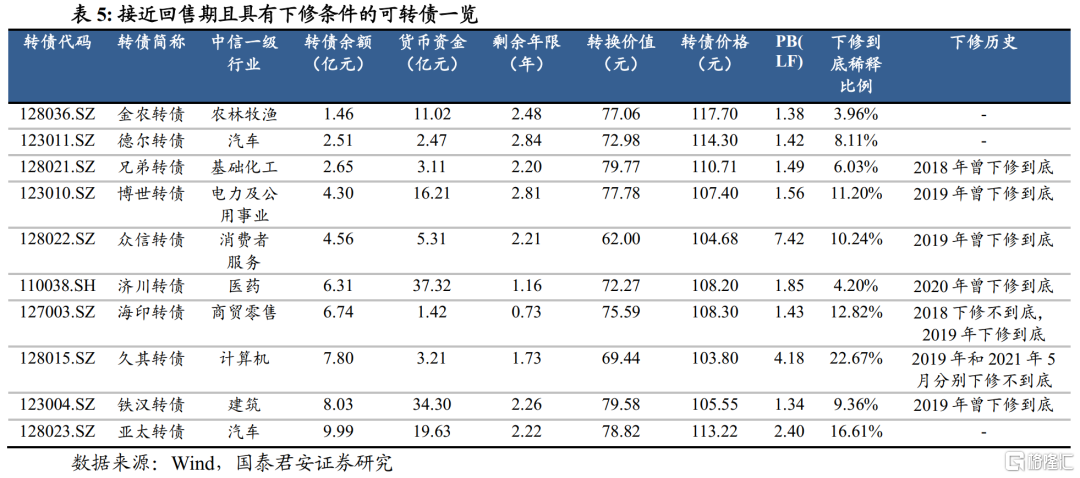

一個可行的方案是根據下修轉債普遍具有的特徵預判哪些轉債可能會下修,在董事會公吿提議下修之前提前佈局。轉債發行人下修轉股價的動機主要為避免回售,促進投資者轉股以及幫助參與大比例配售的大股東或大比例包銷的承銷商實現解套。因此,可能下修的轉債具有的特徵包括進入或接近回售期,轉換價值接近或跌破70元、轉債價格跌破回售價、轉股價距離每股淨資產仍有空間、公司有強烈的促轉股意願,以及大股東持有轉債比例較高且轉債長期低於面值等。

我們整理了現存低價轉債中已進入或接近回售期、轉換價值接近或跌破70元且具有下修條件的轉債。其中海印轉債償債能力較弱,曾在2019年下修到底,具有下修到底的條件且下修到底對總股本的稀釋程度不高,再次下修概率較大。

有過下修歷史的可轉債被證實具有較強的促轉股意願,再次下修的可能性較大。通常上市民企融資渠道有限,並且缺錢,因此下修意願較強烈。比如近期下修到底的搜特轉債,雖然距離回售期較遠,但歷史上曾經未進入轉股期就下修,因此轉股意願較強。