本文來自:電新產業研究,作者:遊家訓、趙旭

摘要

媒體披露第四屆風能開發企業領導人座談會在京召開。根據媒體披露,第四屆風能開發企業領導人座談會於近日召開,能源局新能源和可再生能源司副司長王大鵬表示,發展風電下一步將堅持生態優先,因地制宜,多元融合的原則,在“三北”地區着力提升外送和就地消納能力,優化風電基地化、規範化開發;在西南地區結合水電的開發,統籌推進水、風、光綜合基地開發;在中東南地區重點推進風電就地就近開發,特別在廣大農村實施“千鄉萬村馭風計劃”;在東部沿海地區積極推動海上風電集羣化開發,實現近海規模化開發,遠海示範化開發。同時,在風能資源優質地區有序實施老舊風電場升級改造,提升風能資源的利用效率,推動風電提質增效,實現高質量發展。

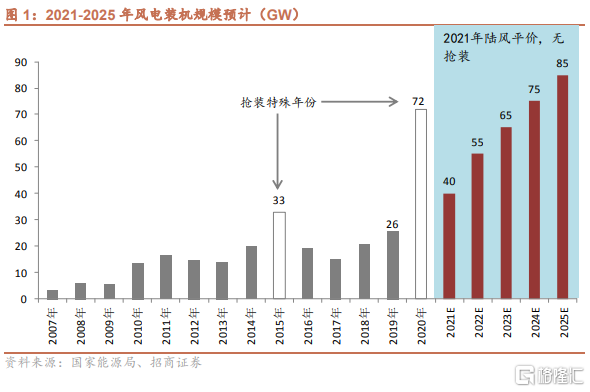

十四五期間裝機進一步夯實。大基地、分散式與新老替換進一步奠定十四五風電裝機基礎,預計將貢獻200-230GW裝機,考慮到海上風電與其他項目,保守預計十四五期間風電年均新增裝機中樞為50-65GW,預計2021年國內新增風電裝機40GW,2025年新增80-90GW,年均複合增速超過20%。

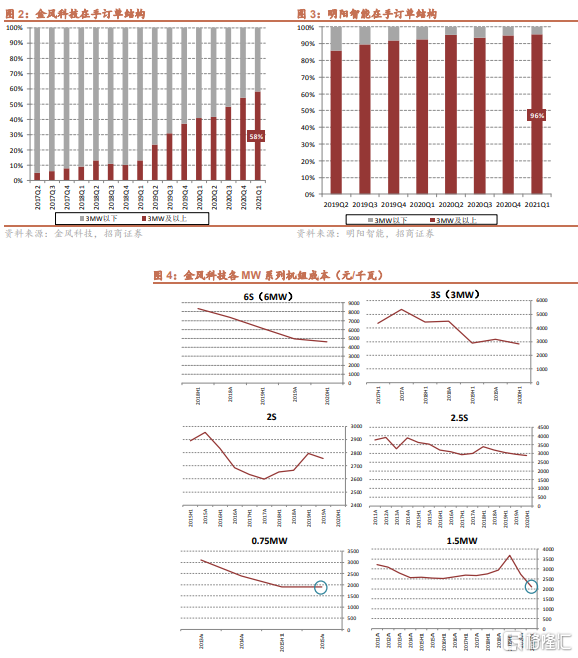

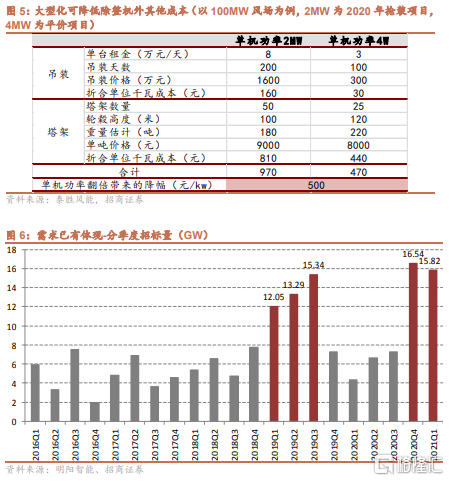

裝機躍變的根本是單機功率大型化變革。裝機躍變的根本是發生在整機環節的單機功率大型化,這一變革帶動整機成本下降,支撐整機廠商報出更低招標價格,同時進一步攤薄風場建設成本,帶動風電項目經濟性提升,目前風電運營商盈利情況很好,大量風電項目IRR為8-12%。單機功率大型化正在深刻影響行業需求,近3個季度招標為歷史前四水平,需求正在爆發。

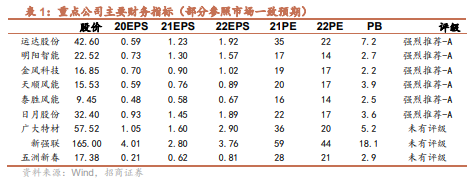

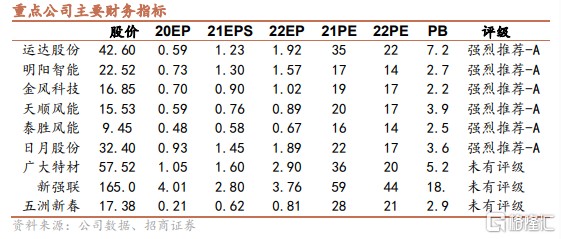

投資建議:目前風電主要企業盈利情況處於相對低位,估值與市場預期都比較低,隨着裝機規模的增長,後續有望持續改善。推薦與關注:整機:運達股份、明陽智能、金風科技;塔筒:天順風能、泰勝風能等;零部件:日月股份(機械)、廣大特材(軍工)、新強聯(機械)、五洲新春(汽車)等。

風險提示:大型化降本不及預期,行業裝機不及預期,消納情況不及預期。

一、十四五國內風電年均新增裝機中樞有望達50-65GW

媒體披露第四屆風能開發企業領導人座談會在京召開。根據媒體披露,第四屆風能開發企業領導人座談會於近日召開,能源局新能源和可再生能源司副司長王大鵬表示,發展風電下一步將堅持生態優先,因地制宜,多元融合的原則,在“三北”地區着力提升外送和就地消納能力,優化風電基地化、規範化開發;在西南地區結合水電的開發,統籌推進水、風、光綜合基地開發;在中東南地區重點推進風電就地就近開發,特別在廣大農村實施“千鄉萬村馭風計劃”;在東部沿海地區積極推動海上風電集羣化開發,實現近海規模化開發,遠海示範化開發。同時,在風能資源優質地區有序實施老舊風電場升級改造,提升風能資源的利用效率,推動風電提質增效,實現高質量發展。

十四五期間裝機進一步夯實。大基地、分散式與新老替換進一步奠定十四五風電裝機基礎:(1)分散式風電:前身為百縣千村萬颱風機,保守估計十四五期間分散式風電50-60GW以上;(2)新老替換:純粹的增量,大概率擴容,可能是等機位點替換(彈性更大),目前累計1.5MW以下風機10GW+,1.5MW風機80-90GW+;1.5MW以下等機位點替換需求40GW以上(替換為3MW),1.5MW替換需求160GW以上,合計替換需求200GW+,保守預計十四五期間新老替換將帶來50-70GW需求;(3)大基地建設:估計十四五期間風電100GW以上。

風電十四五年均新增裝機中樞有望達50-65GW。預計分散式、新老替換與大基地估計在十四五期間將貢獻200-230GW裝機,考慮到海上風電與其他項目,保守預計十四五期間風電年均新增裝機中樞為50-65GW,預計2021年國內新增風電裝機40GW,2025年新增80-90GW,年均複合增速超過20%。

二、裝機躍變的根本是單機功率大型化變革

行業裝機躍變的根本是發生在整機環節的單機功率大型化技術變革,大型化帶動整機成本下降,支撐整機廠商報出更低招標價格,同時進一步攤薄風場建設成本,帶動風電項目經濟性提升,目前風電運營商盈利情況很好,大量風電項目IRR為8-12%。單機功率大型化正在深刻影響行業需求,近3個季度招標為歷史前四水平,需求正在爆發。

目前風電主要企業盈利情況處於相對低位,隨着行業裝機規模的爆發,後續有望持續改善。

三、投資建議

媒體披露第四屆風能開發企業領導人座談會在京召開,根據媒體披露分散式、新老替換與大基地相關內容,十四五風電裝機中樞愈發清晰。我們預計分散式、新老替換與大基地估計在十四五期間將貢獻200-230GW裝機,考慮到海上風電與其他項目,保守預計十四五期間風電年均新增裝機中樞為50-65GW,預計2021年國內新增風電裝機40GW,2025年新增80-90GW,年均複合增速超過20%。風電行業正在發生質變,驅動力是整機環節的技術革命-單機功率大型化,整機成本下降帶動風電項目經濟性提升,進而帶動下游需求,目前降本對需求的影響已經非常清晰的體現於招標量。

目前風電主要企業盈利情況處於相對低位,估值與市場預期都比較低,後續有望持續改善。推薦與關注:整機:運達股份、明陽智能、金風科技;塔筒:天順風能、泰勝風能等;零部件:日月股份(機械)、廣大特材(軍工)、新強聯(機械)、五洲新春(汽車)等。