本文來自格隆匯專欄:投中網,作者:陶輝東

市值12億美元的美股上市公司和利時,近期成爲中國PE爭相爭奪的對象。目前已經三個中方財團加入私有化和利時的戰局,三家PE機構分屬三個陣營,爲私有化輸送彈藥。

一位投資人點評道,現在國內的項目價格太貴了,相比之下海外的估值能低好幾倍,有一些不錯的機會。

無利不起早。和利時是國內前三的DCS龍頭,與和利時業務相似、規模相當的中控技術,2020年在科創板上市,目前市值在500億人民幣左右。相比之下,和利時在納斯達克12億美元的市值堪稱白菜價。把和利時私有化然後回A股上市,存在巨大的套利空間。

CPE源峯、上達資本、正心谷資本加入爭奪

2021年9月12日,上交所上市公司浙江龍盛公告,擬聯合 Loyal Valley Capital(即正心谷資本)共同組建 SPV 公司作爲收購主體,以現金方式收購和利時,參與和利時的私有化交易,並已於9月 10日向和利時董事會提交初步要約提案。

這是和利時收到的第三份私有化報價,三個買方團都有PE機構參與其中,而且來頭不小。

買方團一:和利時前CEO邵柏慶、Ace Lead、CPE源峯(前身中信產業基金)

2020年12月,和利時宣佈收到來自前董事長兼CEO邵柏慶、Ace Lead Profits Limited以及CPE Funds Management(即CPE源峯)等發出的收購提議。要約最初的報價爲15.47美元/股,遭到和利時董事會拒絕,而後於2021年2月1日進一步提高報價至17.1美元/股。

該收購要約之所以遲遲無法推進,是因爲遭到了和利時現管理層的強烈抵制,雙方目前正在東加勒比海法院打官司。僵持不下的局面,纔給了後來的其它收購者機會。

買方團二:和利時創始人王常力、上達資本

2021年7月20日,和利時創始人王常力聯合Ascendent Capital Partners(即上達資本)提交了一份私有化要約,價格擡高至23美元/股。

今年58歲的王常力,已於2013年宣佈辭去在和利時的所有職務並退休。王常力此時出山值得關注。上達資本行事低調,此前在PE業內並不知名。上達資本的名字上一次出現在公衆面前還是2017年的紅黃藍幼兒園事件,上達資本是紅黃藍的第一大股東。除了紅黃藍之外,上達資本過往投資的項目還包括美團點評、物美超市等。上達資本的創始人孟亮此前是全球最大的對衝基金之一德劭集團的全球董事總經理,一手創立了德劭的大中華區私募股權部門。

買方團三:浙江龍盛、正心谷資本

此次浙江龍盛、正心谷資本組成的買方團開出了25美元/股的價格,是目前三個買方團中最高的。

浙江龍盛是上交所上市公司,目前市值480億元,主業是化工,但素有擅長做投資的名聲,此前投資過的項目包括嗶哩嗶哩、滴滴等。浙江龍盛也有跨境併購的經驗,收購了德國染料巨頭德司達,並把德司達從瀕臨破產經營成了現金奶牛,是業內一段佳話。

正心谷資本創立於2015年,其創始人林利軍是匯添富基金創始人。正心谷資本的投資範圍涵蓋新消費、醫療健康、科技製造、現代金融等方向,過往項目包括字節跳動、嗶哩嗶哩、滴滴、君實生物等。尤其值得注意的是,正心谷資本還是另一家DCS龍頭中控技術的投資方,對DCS行業非常熟悉。

三個買方團、三家PE機構,前CEO、創始人同時入局,國資、外資、民營PE同臺競技,圍獵和利時的這場大戲好不熱鬧。

得到私有化報價以來,和利時的股價也一路上揚,從2020年底的10美元左右漲到目前的20美元,市值則從6、7億美元增長至12億美元。2021年9月12日浙江龍盛、正心谷資本的要約發出後,9月13日美股開盤後,和利時股價再次跳漲6%。雖然和利時市值與一年前相比已翻倍,但如前所述,若回A股套利空間依然巨大。

不過,和利時的私有化能否成行,現管理層的態度會是一大變數。和利時董事會此前對邵柏慶、CPE源峯基金等的收購極度抗拒,爲此不惜修改公司章程、大打訴訟戰。而後來的兩個買方團也並未拉公司管理層入夥,管理層的態度尚不明朗。

不同尋常的私有化

和利時的名字國內投資者不太熟悉,實際上這是一家在智能製造、工業4.0領域具有重要戰略價值的公司。

和利時創立於1993年,前身爲電子工業部第六研究所,是中國領先的工業自動化與數字化系統產品和解決方案供應商,創始人王常力是原電子工業部第六研究所所長。2008年,和利時在納斯達克上市。

和利時的核心業務是DCS(分佈式控制系統),與中控技術、上海新華(2007年被GE收購)被媒體稱爲中國在工業自動化控制領域的“三傑”。在它們出現之前,國內在這一領域曾是空白,中國重要基礎設施和工業設施不得不使用西門子、GE等國外廠商提供的控制系統,在安全性上相當於“裸奔”。目前和利時的業務覆蓋流程製造、離散製造、軌道交通、醫藥健康、城市基礎設施等重要領域,最著名的客戶是中國的高鐵、核電站。

不難看出,和利時關係到中國核心工業控制系統的自主、安全、可控,這給和利時的私有化在財務回報之外增添了一層特殊意義。

歷史上每一次中概股私有化回A,基本上都是一場財富盛宴,分衆傳媒、三六零、藥明康德、邁瑞醫療等等無不如此。相比以上這些市值數千億的明星公司,和利時的私有化規模小得多,以最高25美元/股的報價,需要資金約99億元人民幣,但預期回報倍數很高。

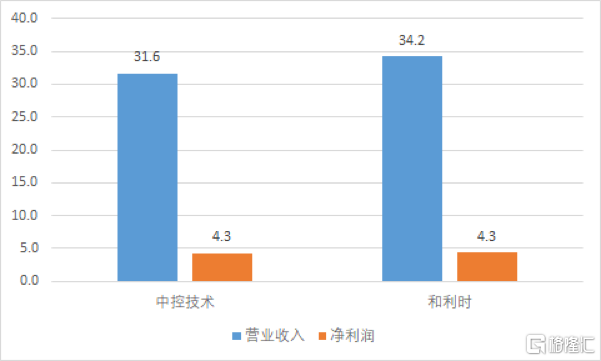

中控技術2020年11月在科創板上市,截至2021年9月14日收盤,股價99.5元,市值491億元,是和利時的6倍。但和利時的營收、淨利潤均與中控技術旗鼓相當:

2020年營業收入,單位:億人民幣

單論國內DCS市場,根據睿工業統計,在2019年中控技術以27%的市場佔有率位居第一,和利時則以15.2%的佔有率居第三。

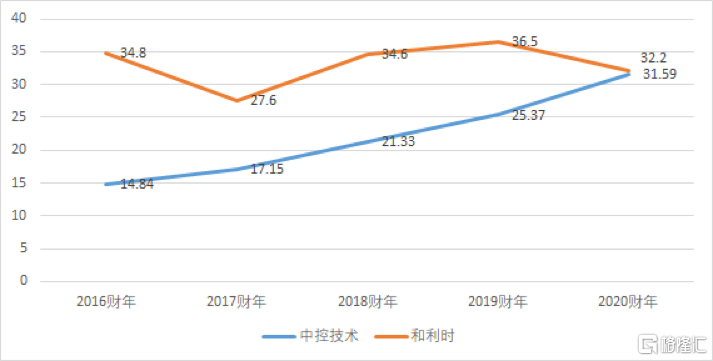

和利時的問題在於,過去幾年業績顯露出疲態。

和利時、中控技術營收對比,單位:億人民幣,和利時財年爲每年7月1日至次年6月30日

和利時的業績下滑,或與管理層的內鬥有關。2020年7月,和利時突然解除原董事長兼CEO邵柏慶的所有職務。原董事喬力接任董事長,原獨立董事兼審計委員會主席科林·宋接任CEO。邵柏慶是王常力的學生,和利時的聯合創始人,在公司工作了20餘年,他的解職並非和平分手。邵柏慶後來公開表示自己被“無正當理由”罷免,指責公司新董事會姓“外”(指外籍或持綠卡),並很快聯合CPE等資方,發起了上述對和利時的要約收購,試圖重新拿回公司的控制權。

未來無論是誰接掌和利時,都需要處理好管理團隊的問題。公司現董事長喬力亦在公司任職超過20年,是王常力的得力幹將。而現在王常力本人也已復出加入私有化爭奪。這家關係到中國核心工業控制系統的自主與安全的公司究竟鹿死誰手,局面愈發撲朔迷離。