本文來自:興業證券,作者:餘小麗、李靜雲

投資要點

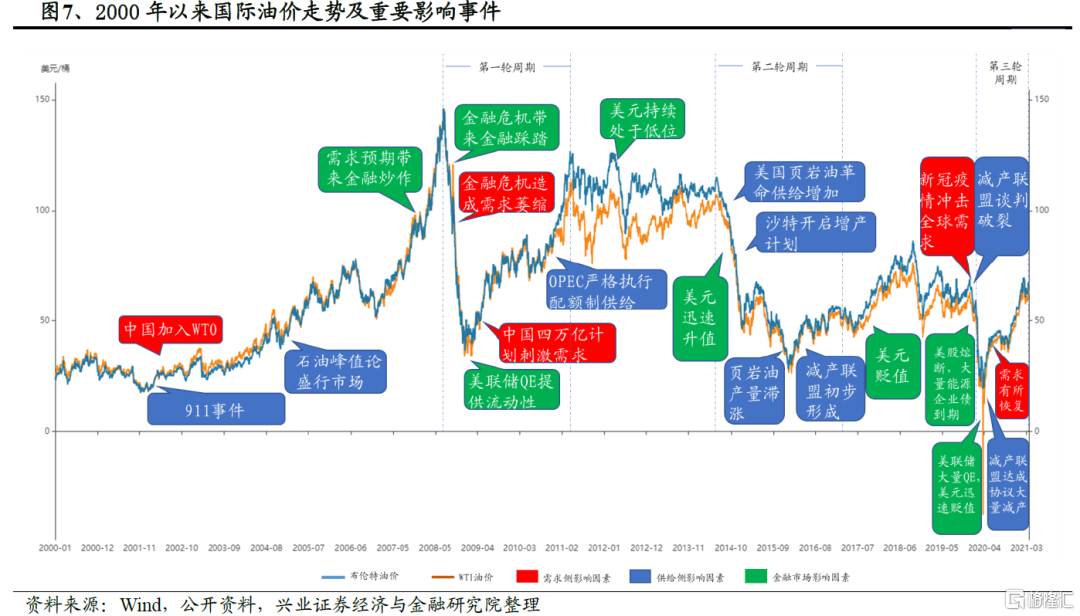

目前油價處於本世紀第三輪週期的回暖階段。2021年2月以來,國際油價站上60美元且一直在60-70美元之間震盪。我們認為從中短期來看,需警惕包括印度等國疫情的不確定性、美聯儲提前收縮、OPEC+產能釋放節奏超過需求恢復的速度、美國頁巖油增產放量、伊朗和利比亞等國原油供給放量等利空因素。我們判斷,2021年全年布倫特中樞均價將維持在65-70美元/桶的合理區間。

油價波動對油服行業的傳導路徑清晰,油服行業有望在2022年中旬恢復至本世紀第三輪週期的高位水平。從原油價格到油服公司業績的傳導機制為:原油價格變化—油氣公司的業務收入變化——油氣公司資本開支變化——勘探與開發項目的增減——油服公司的業績變化。根據三輪油價週期的規律,我們發現油服行業的低位復甦一般滯後於油價4-5個月,而行業復甦的階段性完成則需歷經21個月左右。

油價的中樞上移已向油服公司的股價傳導,正在向其業績傳導。股價方面,國際油服公司及港股上市的中海油田服務對油價的波動反應敏感,目前股價已有所上漲。業績方面,國際油服公司的業績與油價的走勢高度吻合,2020年以來,國際油服公司業績復甦趨勢明確;而國內公司在國家增儲上產及非常規油氣資源開發持續發力的背景下,業績受國際油價波動的影響相對國際公司較小,在高業績基數和一季度傳統淡季的影響下,業績走強的趨勢不如國際公司明顯。

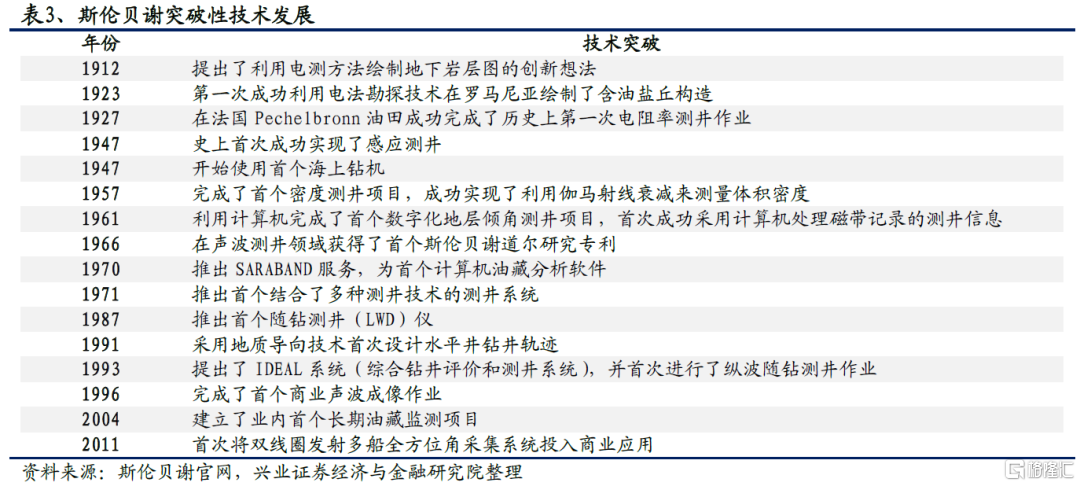

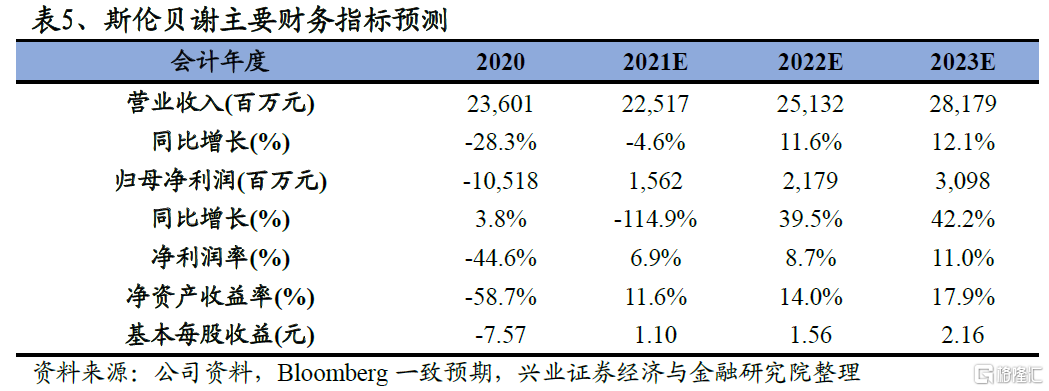

我們選取全球油服行業的標杆企業斯倫貝謝為例,分析當前油服行業的投資價值。斯倫貝謝的盈利數據亮眼,主要得益於數字化業務利潤高企帶動公司整體經營情況的改善和國際化業務增長驅動公司盈利水平的抬升。2020年,數字與集成業務佔公司EBIT的比例已從2018年的20%提升至28%,且其息税前利潤率高達24%,盈利水平遠超其他三個板塊;國際市場佔公司總營收的比重從2018年的63%上升至76%,且其息税前利潤率高達15%,遠超北美地區。此外,公司持續剝離資產和大幅削減人員開支也是增厚和恢復利潤的重要手段。戰略轉型乾脆利索,管理同時也能跟得上節奏,作為全球第一大油服巨頭,公司在技術創新方面一直保持世界領先水平,近五年其研發投入佔營收的比重一直維持在2-3%。隨着全球油服行業的復甦和公司戰略的不斷優化,預計2021年其將實現較好的業績水平。

投資建議:隨着油服行業的復甦,以國際三巨頭為代表的油服企業憑藉先進的技術實力、優秀的管理能力率先抓住機會,恢復甚至拓展其經營活動,我們建議關注斯倫貝謝、哈利伯頓、貝克休斯。在國家增儲上產的背景下,中國油服企業有望在工作量和技術提升方面得到長足的發展和進步,我國油服行業在經歷更長時間的週期後,會誕生屬於自己的“斯倫貝謝”。推薦關注中海油田服務、安東油田服務、華油能源。

風險提示:1、油價大幅下跌;2、全球新冠疫情惡化、病毒變異導致疫苗失效;3、伊朗決定大幅增產,OPEC+超預期增產;4、美聯儲貨幣政策轉換;5、海外市場出現戰爭、政治動盪等意外情況

報吿正文

1、油服行業及其競爭格局

1.1、油服業務的介紹及分類

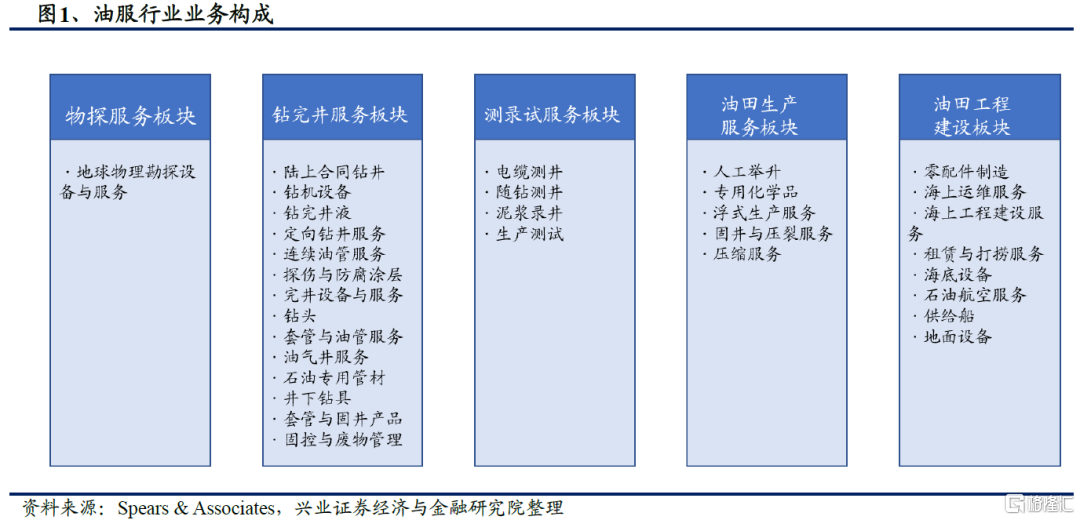

石油服務產業鏈可比較簡單地分為勘探、開發、儲運、煉製、銷售、化工等環節。油服行業位於石油產業鏈上游,直接為石油勘探及生產提供服務。油氣田勘探開發的流程主要包括地質勘察、物探、鑽井、錄井、測井、固井、完井、採油、修井、增採、運輸、加工等。在此基礎上,油服行業可分為物探、鑽完井、測錄井、油田生產和油田工程建設五大服務板塊。

油服公司可分為兩類,一類是油田服務和設備提供商,這些公司為石油、天然氣的勘探和開採提供各種所需的設備產品,以及石油工程技術服務,其提供的產品和服務包括了地球科學、測井、錄井、固井、環保技術等服務以及鑽頭、鑽井液、管道、儀器儀表等產品;另一類公司是專業鑽井承包商,這些公司專門提供陸地、海上石油鑽井承包服務。

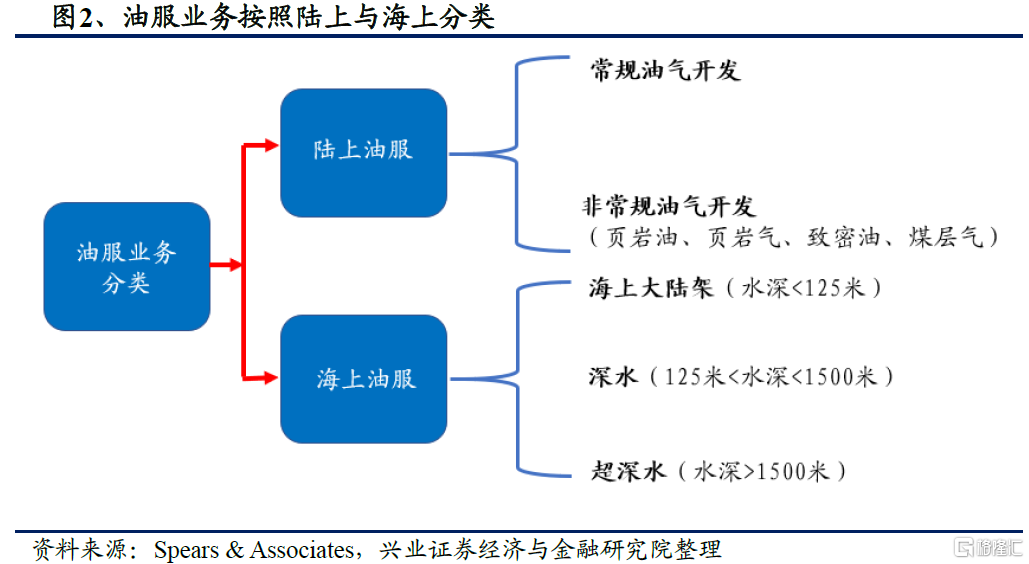

油服業務按照原油開採的場所來劃分,大體可分為陸上和海上兩種業務。陸上業務中,除了常規的油氣開發之外,還有非常規的油氣開發,比如頁巖油、頁巖氣、緻密油和煤層氣等。海上業務中,可以根據開採水深的不同做進一步的劃分,比如海上大陸架、深水和超深水。

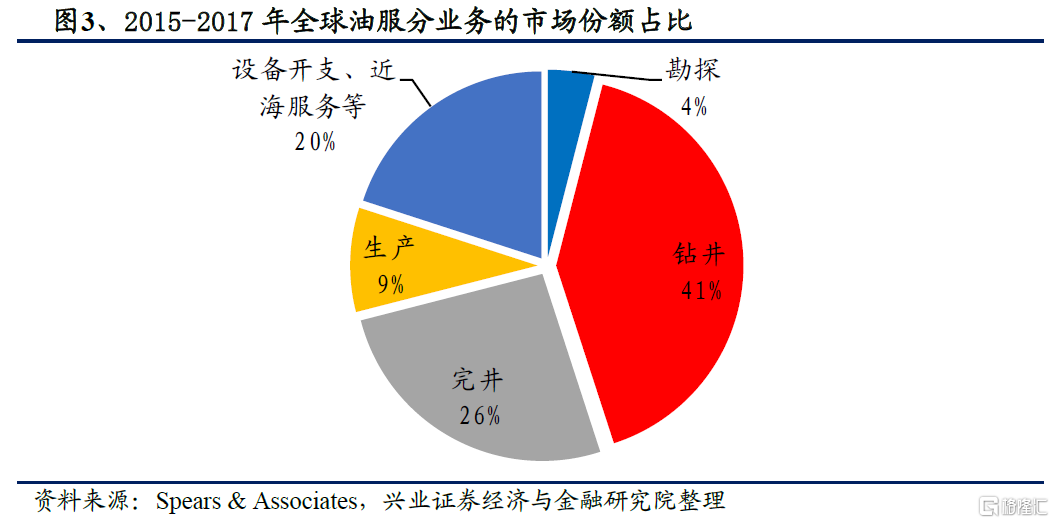

從各業務的市場份額佔比來看,鑽井和完井板塊佔據了市場份額的大多數,分別佔比約41%和26%;設備開支和近海服務板塊大約佔到20%,油田生產服務板塊佔9%,物探服務板塊佔比最小,不足5%。在鑽井板塊中,海上鑽井服務約佔全行業市場份額的15%,陸地鑽井服務約佔全行業市場份額的7%;完井板塊中,固井與壓裂服務約佔全行業市場份額的7%,海底設備約佔全行業市場份額的5%,電纜測井約佔全行業市場份額的3%。設備開支和近海服務板塊中,海上工程建設服務約佔全行業市場份額的9%、鑽機設備約佔全行業市場份額的5%。油田生產服務板塊中,人工舉升佔全行業市場份額的4%。

1.2、全球油服行業格局:市場競爭充分,三巨頭主導

國際油氣服務業市場化程度較高、市場競爭較為充分。國際油田服務市場大致可分為三類:北美與歐洲市場、前蘇聯國家和地區、新興市場地區(如拉美、非洲、中亞及中東)。北美及歐洲市場相較於中國和前蘇聯國家,已發展成為成熟及高度發達的市場。其他擁有豐富資源的新興市場地區(如拉美、非洲、中亞及中東)則主要依賴油田服務及設備的輸入。

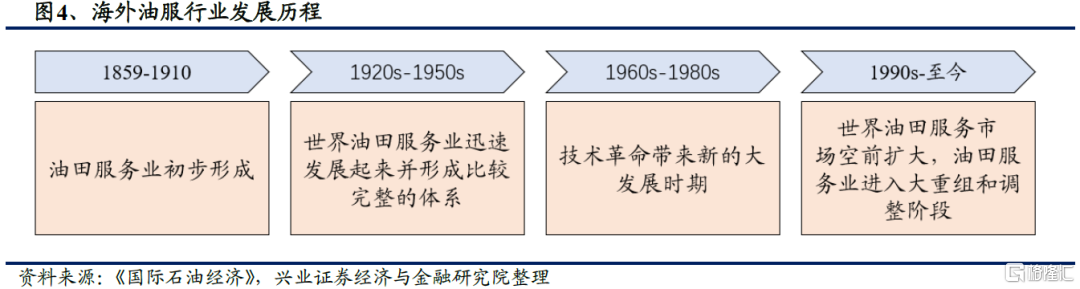

海外油服行業經過長期發展形成三巨頭格局,市場份額呈現逐步提升態勢。全球油服市場較為集中,幾大國際巨頭掌握了核心技術,其中綜合油服公司的代表為斯倫貝謝、哈利伯頓、貝克休斯,專門的鑽井承包商主要有越洋鑽探(RIG.N)、SeaDrill、意大利塞班SAIPEM(0NWY.L)等。20世紀90年代至今,油田服務業進入大重組和調整階段,哈里伯頓與德萊賽、貝克休斯與西方阿特拉斯先後合併,形成“三巨頭”格局,即斯倫貝謝、哈里伯頓和貝克休斯。三家公司的營收合計佔全球油服市場規模的比例從2007年的18.0%上升到2020年的30.4%,國際油服市場的集中度呈上升趨勢。

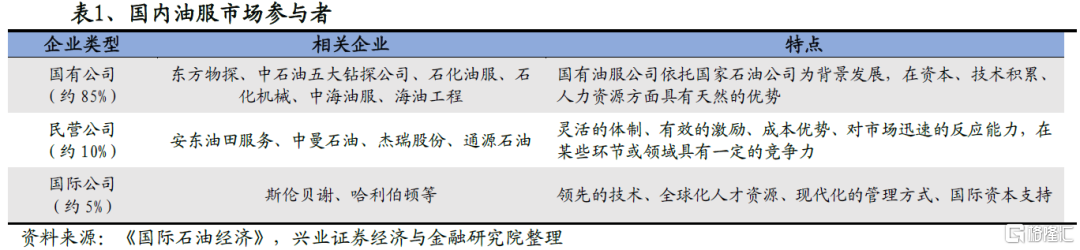

1.3、國內油服行業格局:國企為主,民營和外資佔比較小

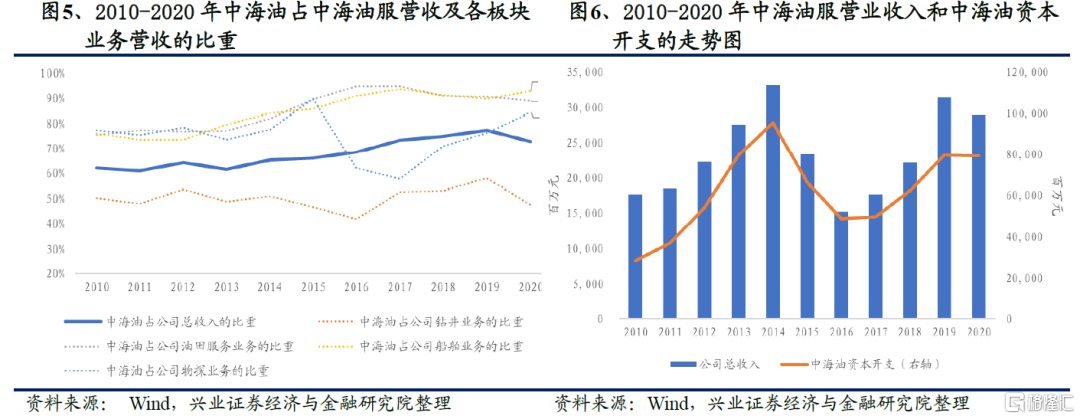

我國油服的市場規模約佔全球規模10-20%,參與者以國企為主,民營和外資佔比較小。在國內市場,依託國家石油公司為背景發展的國有油服公司佔據約85%的市場,中國石油天然氣集團有限公司旗下主要有“五大鑽探”(長城鑽探、大慶鑽探、西部鑽探、川慶鑽探、渤海鑽探)、中油測井、寶石機械等;中國石油化工集團有限公司旗下主要有石化油服、石化機械;中國海洋石油集團有限公司旗下主要為中海油田服務、海油工程等。這些公司在資本、技術積累、人力資源方面具有天然的優勢。以中海油服為例,2010-2020年,其來自母公司的業務佔公司營業收入的比重在70-80%左右。除國企之外,國內的民營油服公司佔比約10%,包括安東油田服務、中曼石油、傑瑞股份、惠博普等。這些民營企業相對於國企,體制更加靈活,激勵措施更加到位,具有成本優勢以及對市場的迅速反應能力,在油服產業的某些環節或領域具有一定的競爭力。此外,國際油服巨頭公司在技術含量要求高的細分領域佔據一定份額。

2、油價回顧與展望

全年布倫特中樞均價將維持在65-70美元的合理區間

2.1、油價已從低位回暖

目前油價處於本世紀第三輪週期的回暖階段。21世紀以來,國際原油價格已經歷兩輪漲跌週期。油價從2016年初的低谷上升至80美元/桶以上,在新冠疫情的衝擊下歷史性地跌到負油價,目前已回暖到60美元/桶以上的水平。從歷次的國際油價下跌及恢復的過程中我們可以得出,油價再平衡依賴於破壞平衡的因素修復。造成本輪油價下跌的主要原因是新冠疫情全球大流行造成的全球原油需求鋭減、減產聯盟談判破裂造成的供給增加、美國金融市場陷入混亂;油價恢復的主要原因是全球原油需求逐步恢復、減產聯盟達成史上最大規模減產協議並嚴格執行、美聯儲再次啟用貨幣政策提供流動性等。

2.2、警惕中短期利空因素

我們判斷,全年布倫特中樞均價將維持在65-70美元/桶的合理區間。2021年2月以來,國際油價站上60美元且一直在60-70美元之間震盪。我們認為從中短期來看,當前需警惕包括印度等國疫情的不確定性、美聯儲提前收縮、OPEC+產能釋放節奏超過需求恢復的速度、美國頁巖油增產放量、伊朗和利比亞等國原油供給放量等利空因素。

3、油價中樞上移正在向油服公司業績上升傳導

3.1、油價波動對油服行業傳導路徑清晰

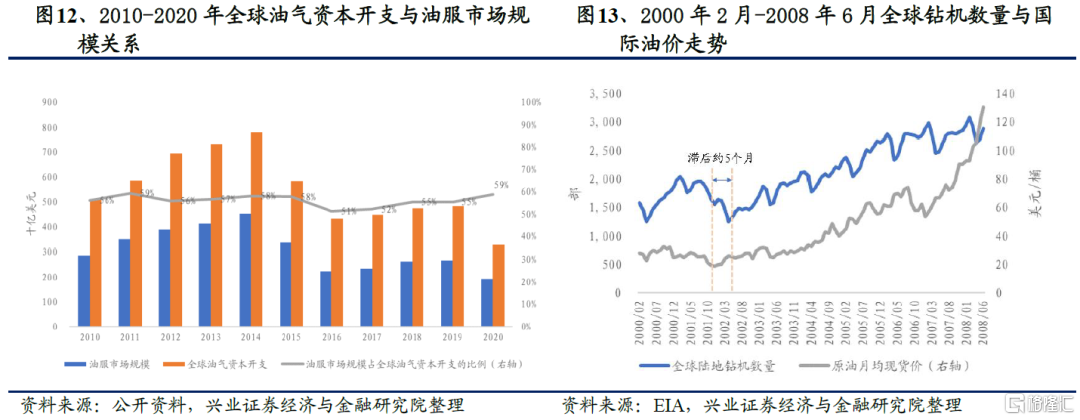

從原油價格到油服公司業績的傳導路徑清晰:原油價格變化——油氣公司的業務收入變化——油氣公司資本開支變化——勘探與開發項目的增減——油服公司的業績變化。石油公司的資本性支出與油服行業的市場規模息息相關,2010-2020年,全球油服市場規模佔全球油氣資本開支的比例基本穩定在55-60%的水平。為了更好地分析油服行業相對於國際油價的滯後性,我們將分別對三輪油價週期進行回顧和具體分析。

(一)2001年至2009年的第一輪油價週期

2001年至2008年7月的油價上漲階段,鑽機數量回升滯後於油價約5個月。布倫特年均油價從2001年的25美元/桶攀升到2008年的99美元/桶時,石油公司擴大生產規模,安排新的勘探計劃,購買或租用的鑽機數也在提升,全球主要石油公司的資本開支從890億美元增加至2990億美元,年複合增長率高達19.2%。而全球油服市場的規模也從1710億美元迅速攀升至3190億美元,年複合增長率高達23.2%。可以代表油服行業業務活動的陸地鑽機數量則是在油價出現連續上漲的趨勢後約5個月,才開啟長期的上行趨勢,從2002年低點的1261部增長到2008年中的高點3191部。同時可以觀察到,短期內油價的回撤也會造成陸地鑽機數量的突然減少,滯後期一般為2-4個月。

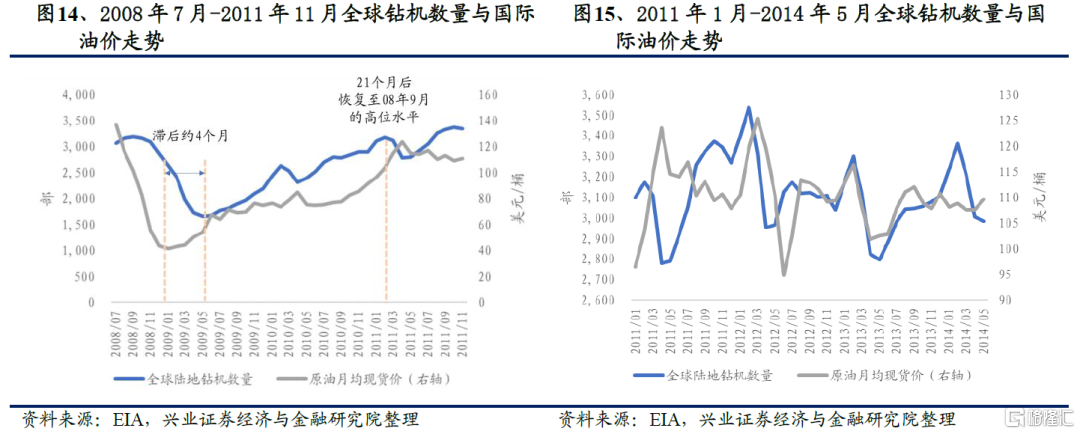

2008年7月至2011年12月的油價暴跌與回暖階段,鑽機數量的回升約滯後油價4個月,鑽機數量恢復至油價下跌前的高位歷經約21個月。2008年第三季度開始油價暴跌,2009年初企穩回升。在布倫特油價下跌期間,石油公司的資本開支的增幅大幅削弱,同比僅增長2.5%,全球油服市場規模也隨之萎縮了16.5%。而當油價緩慢反彈時,全球鑽機數依然在下降,到2009年6月,即原油反彈約4個月之後,全球陸地鑽機數開始從1,657部的低點開始回升;21個月後,該數據才恢復至2008年油價下跌前的高位水平。

(二)2011年至2017年的第二輪油價週期

2011年至2014年6月,油價高位震盪。2011年第一季度至2014年第二季度,國際油價維持高位震盪,期間石油公司的資本開支節節攀升,在2013年達到了4570億美元的歷史高點。當油價維持在100美元/桶以上的高位時,石油公司產量並未顯著擴大,行業的產能接近飽和,全球油服行業也在這段時間迅速發展,市場規模在2014年達到4530億美元的高點,油價的短暫下跌也未能改變油服市場的景氣度。2011年至2014年5月間,全球陸上鑽機數量大部分時間維持在3000部以上。

2014年6月至2017年12月油價暴跌後回暖,鑽機數變動約滯後油價4-5個月,鑽機數量恢復至本階段高位歷經約21個月。2014年6月國際油價開始暴跌,從112美元/桶最低跌至2016年1月的31美元/桶,石油公司的資本開支隨之幾近腰斬,從4360億美元下降到2630億美元,油服市場規模也跌至2016年的低點2230億美元。而陸地鑽機數量則是從2014年12月3171部開始迅速下滑,2016年5月跌至最低點1150部,隨後開始回升,雖然鑽機數未回升到2014年時行業巔峯的水平,但也在21個月後達到本階段的高位2034台。即在本輪週期中,陸地鑽機數量的下滑滯後油價約5個月,反彈則滯後油價4個月,恢復至高位則需21個月。

(三)2019年至今的第三輪油價週期

疫情引發油價暴跌,2020年4月開始修復,鑽機數對油價下跌反應迅速,反彈則滯後油價約5個月。在第三輪油價週期中,因為新冠疫情全球大流行的打擊造成國際油價從疫情前的65美元/桶最低下降至2020年4月的19美元/桶,帶動石油公司的資本開支下降30.5%,油服市場規模也從2019年的高點2680億美元下滑至2020年的1930億美元。本次油價下行對於鑽機數的傳導僅滯後2個月,直到2020年10月,鑽機數才開啟持續回升的通道,滯後油價約5個月。

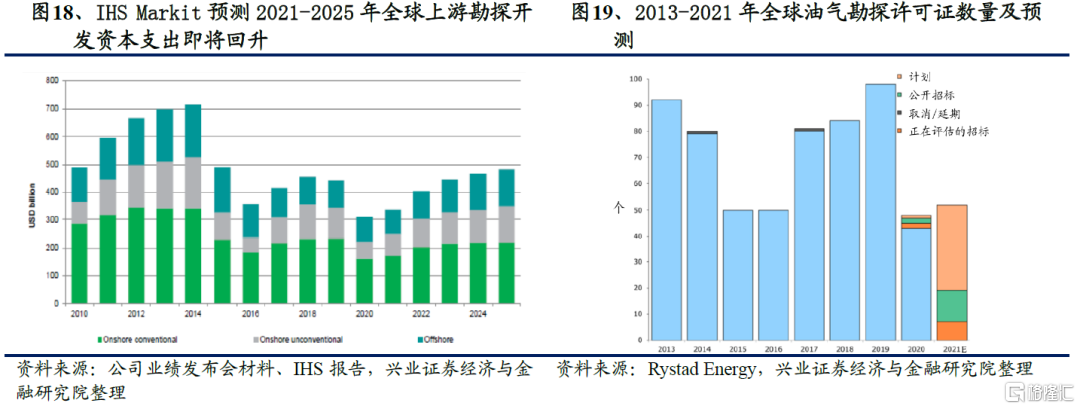

根據我們對三輪油價週期的分析,我們發現油服行業的復甦一般滯後於油價4-5個月,但鑽機數量恢復至本階段高位歷經約21個月。所以我們認為,本輪週期中,油服鑽機數量有望在2022年中旬恢復至本輪週期的高位水平,即油服行業有望在2022年中旬恢復至疫情前水平。

3.2、油服龍頭公司業績、股價對油價波動的敏感度較強

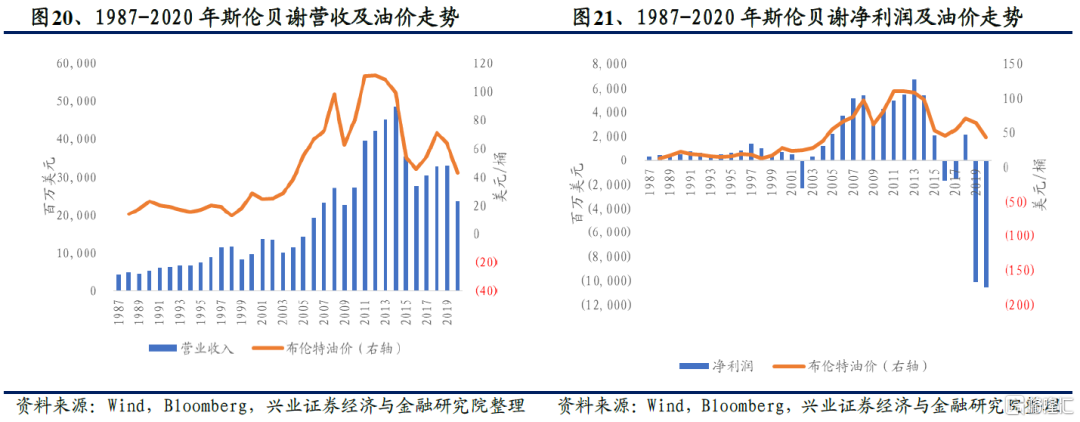

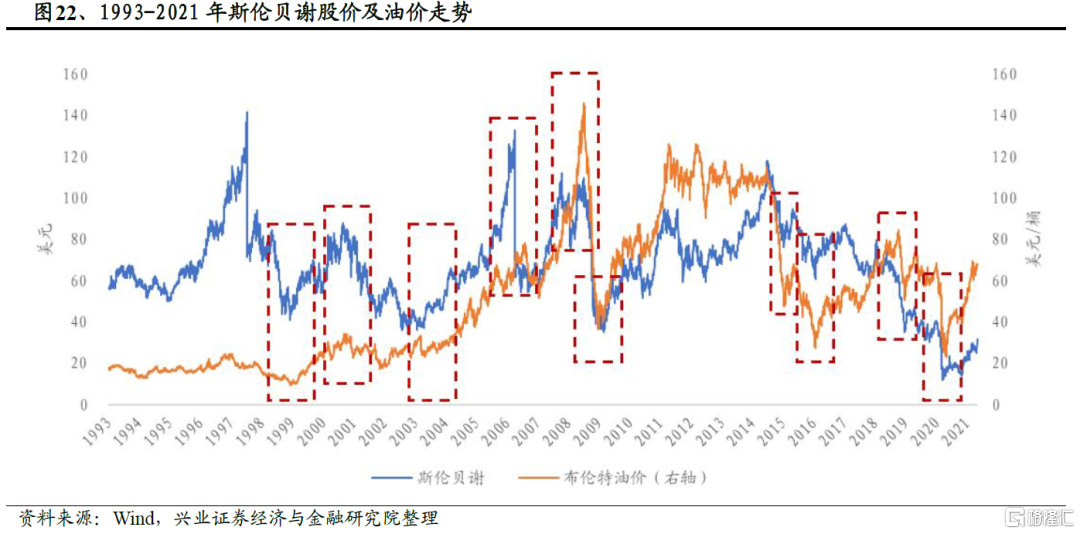

斯倫貝謝(SLB.N)作為全球油服行業龍頭,業績與油價高度吻合,股價對油價變動敏感。公司的業績表現與國際油價高度相關,2005-2020年,除2012-2014年油價維持高位使得公司業績穩步增長外,其餘每一年的營收和淨利潤變動方向都與國際油價變化方向完全一致。觀察油價變動對公司股價的影響可以發現,公司股價對於油價變動敏感,在油價突變時會有及時的反應。

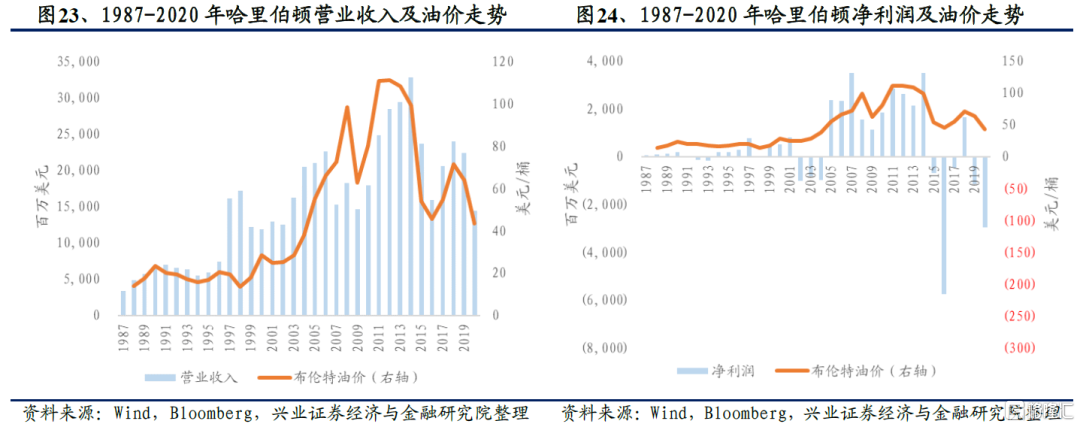

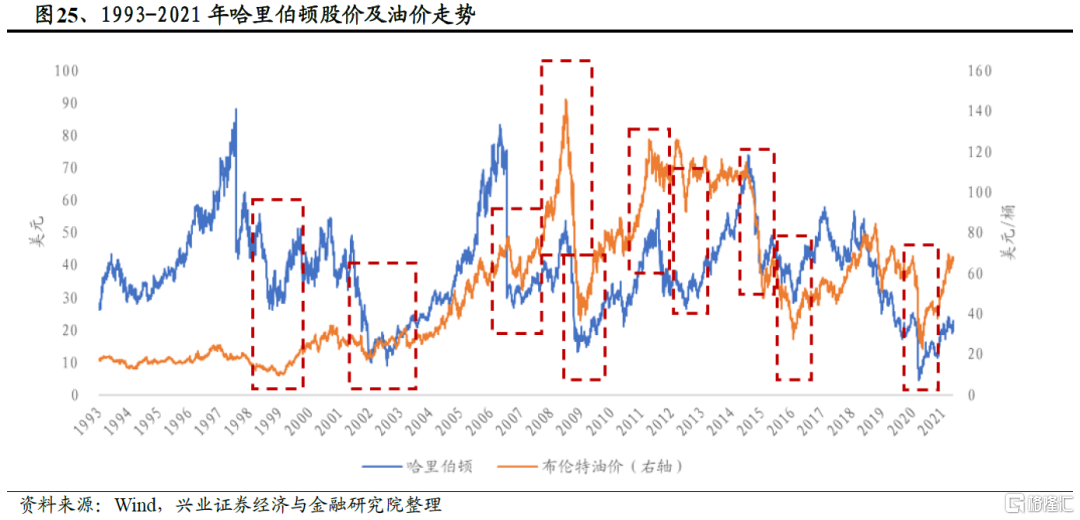

哈里伯頓(HAL.N)同為一體化世界油服企業龍頭,業績與油價高度吻合,股價在油價轉折點出更為敏感。哈里伯頓為僅次於斯倫貝謝的全球第二大油服企業,與斯倫貝謝相似,其營收和淨利潤與油價變動基本保持一致。觀察油價變動對公司股價的影響可以發現,在油價轉折點處,公司股價也有和斯倫貝謝相同的反應,而且反應更加強烈。例如2009年油價處於階段低點即將進入上行週期,公司股價當年大漲68.2%,2016年油價處於階段低點的轉折點,股價當年大漲61.7%,遠超斯倫貝謝。

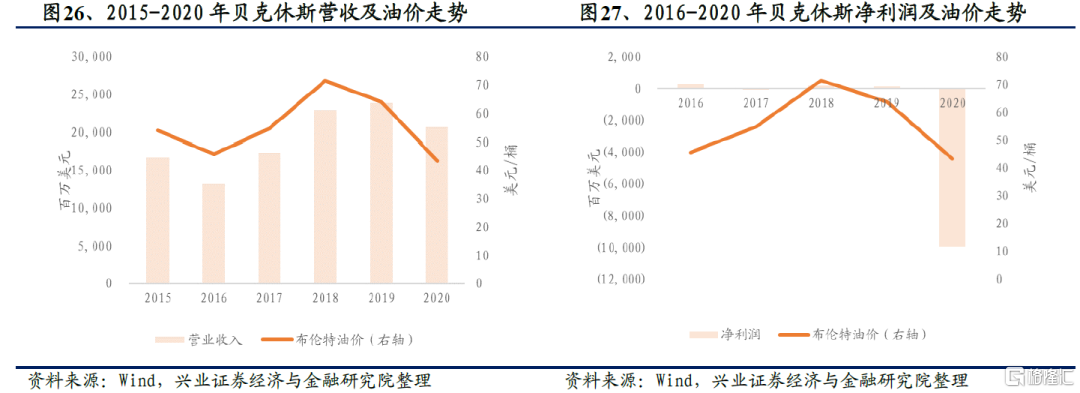

貝克休斯(BKR.N)橫跨能源和工業,業績受油價波動的影響趨緩,股價與油價關係同樣敏感。不同於業內的其他油服公司,貝克休斯業務涵蓋上游評價、鑽完井與生產板塊,中游液化天然氣與管道儲運板塊,下游煉油、化工與化肥板塊,同時橫跨工業板塊,且佔比有增長趨勢,這使得其對於油價變動的敏感度趨緩,在2020年疫情導致的經濟衰退中,貝克休斯的營業收入降幅顯著低於主要競爭對手。觀察油價變動對公司股價的影響可以發現,公司股價對於油價變動同樣比較敏感,在油價突變時會有及時的反應。

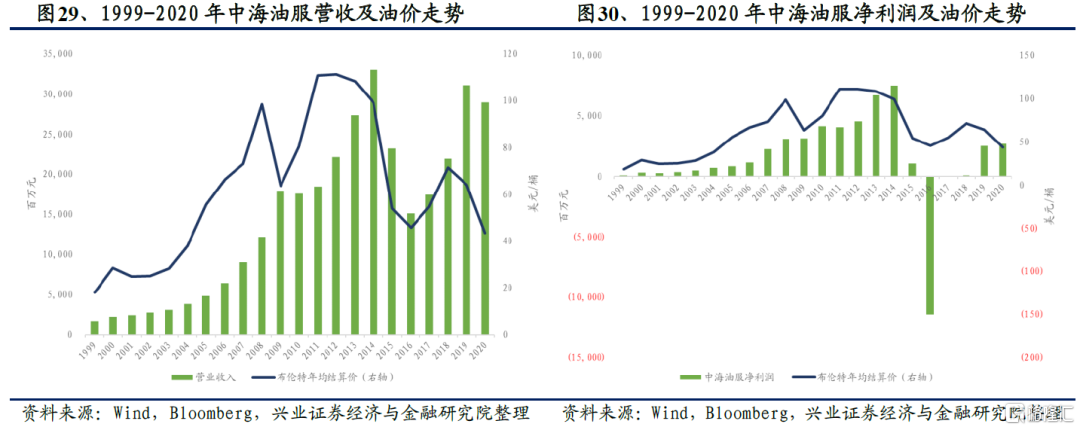

2018年前,中海油田服務業績與油價相關性較強;2018年以來,公司業績持續向好,基本經歷住油價下跌的考驗。公司股價變化與國際油服公司反應相似,均對油價變動比較敏感。2018年前,公司的營收和淨利潤與油價變動的方向較為吻合,尤其在2014-2018年油價下行和修復的週期中,公司業績變化與其變動方向幾乎完全相同。中海油服背靠母公司中海油,2020年來自母公司收入佔營收比例達72.8%。近年來受益於母公司增儲上產的七年行動計劃,公司營收有較強保障,同時公司正在進行輕資產運營轉型,大力發展技術服務業務板塊,盈利能力同比有所提升,這些因素均使得其基本經歷住2020年油價下跌的考驗,取得營收同比持平,淨利潤同比提升的優異成績。觀察油價變動對公司股價的影響可以發現,公司股價對於油價變動同樣比較敏感,在油價突變時會有及時的反應。

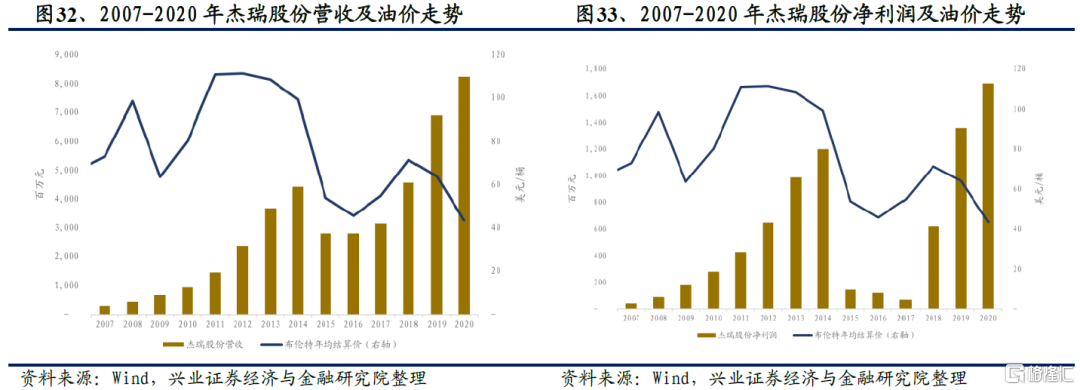

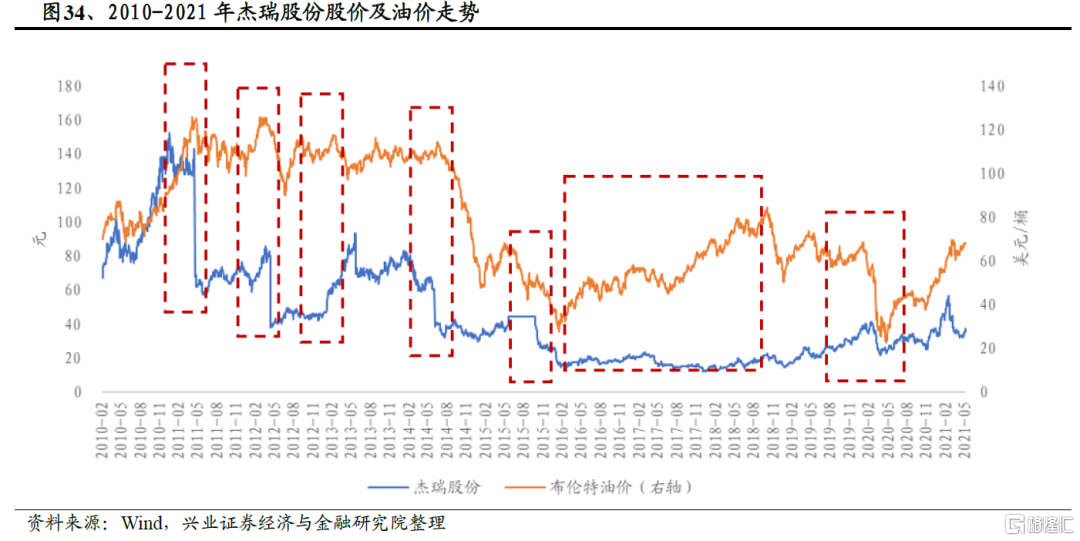

2018年前,壓裂龍頭傑瑞股份的業績與油價相關性較強;2019年後,公司業績持續向好,對油價變動的反映不敏感;公司股價對油價變化的反映表現為“跟跌不跟漲”。2014年到2018年,公司營收與油價的漲跌方向完全一致;而2019-2020年,國際油價下行,在國際油服巨頭都在鉅額虧損的情況下,公司受益於國家能源安全戰略,實現了業績的穩步增長。公司股價對油價變化的反映表現為“跟跌不跟漲”。2014年油價略有下滑,公司業績還在穩步提升,股價已經開始下行,並連續四年下跌,直到油價連續上漲的第二年才開始上漲。整體來看,油價的突然下行會對公司股價造成明顯衝擊,但油價的上行時公司股價難以有及時的反映。

通過觀察三家國際油服公司和兩家國內油服公司的業績與油價的關係,我們發現國際油服公司的業績與油價的走勢高度吻合;而得益於我國增儲上產七年行動計劃,2019年以來,國內公司的業績與油價相關性相對較弱。

通過觀察三家國際油服公司和兩家國內油服公司的股價與油價的關係,我們發現國際油服企業及港股上市的中海油田服務對油價的波動反應敏感,A股上市公司傑瑞股份對油價波動的表現為“跟跌不跟漲”。從相關企業股價與國際油價的短期波動上來看,油價的突然下跌會對企業股價造成衝擊,例如2008、2014、2020年,這一規律適用於外股、港股及A股市場。而油價上行時,外股和港股市場的中海油田服務一般會有迅速反應,而A股油服企業傑瑞股份,自2010年開始的油價上行週期中,公司股價在上漲後迅速下跌至更低水平,在油價短暫回調時跟跌,在油價恢復高位時並不跟漲,直到油價持續維持高點一年之後股價才開始上行;在2016年開啟的油價週期中,公司股價持續橫盤,直到2019年才有緩慢上漲。

3.3、油價中樞上移正在向龍頭油服公司業績上升傳導

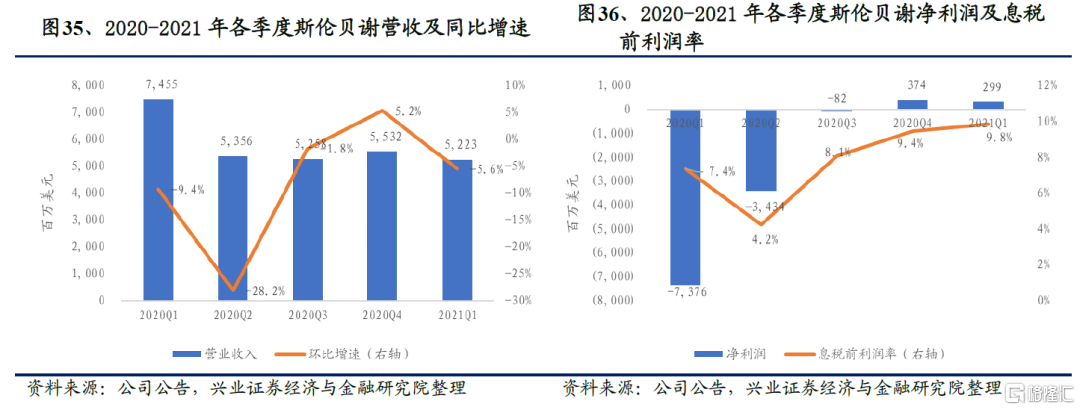

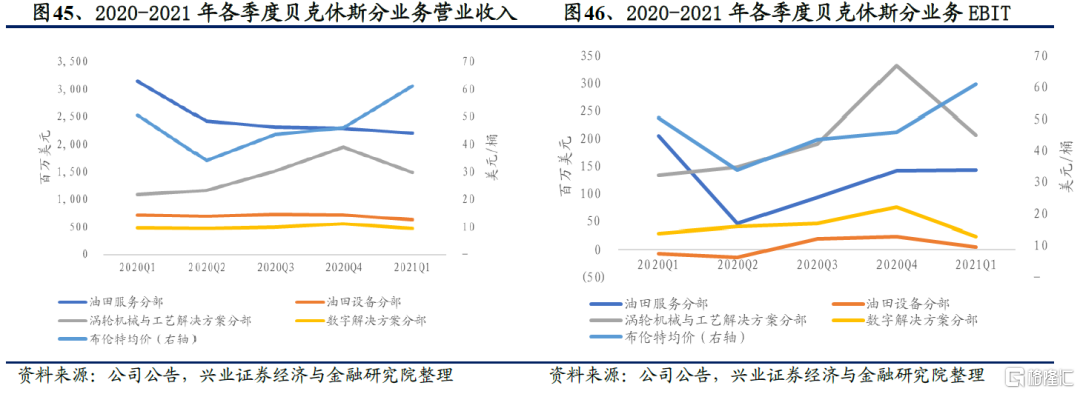

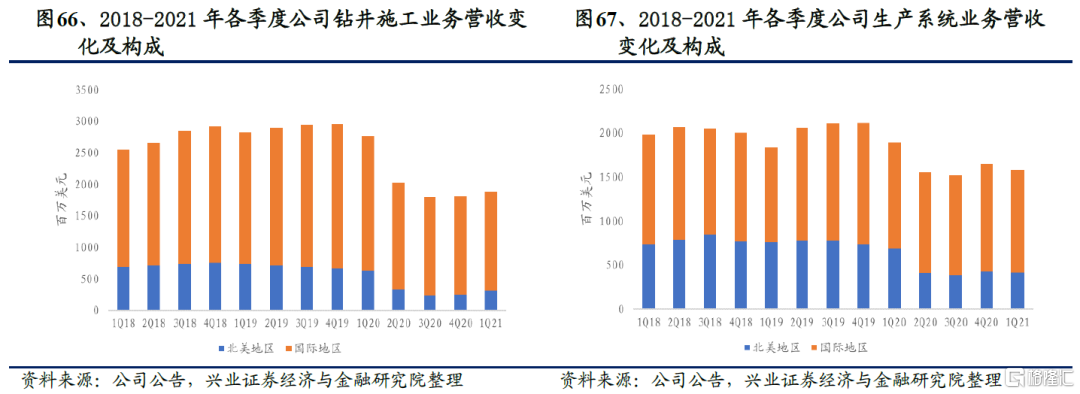

2020年第二季度以來,斯倫貝謝各業務版塊營業收入上升趨勢不明顯,但盈利能力有所回升。2020年第二季度以來公司營收基本維持在52-55億美元的水平;2021年第一季度,公司實現營業收入52.2億美元,受季節性因素影響環比下降5.6%;實現歸母淨利潤3.0億美元,環比下降20.1%,但同比2020年前三個季度均有大幅提升。一季度,公司息税前利潤率為9.8%,2020年四季度為9.4%,上年同期為7.4%,盈利水平實現連續三個季度的提升。剔除OneStim資產剝離的影響後,公司儲層性能板塊營收環比增長3%,主要由於拉丁美洲、北美、中東和南亞等國際陸地業務和近海活動的增加,OneStim資產剝離帶來的收入使得該板塊税前營業利潤率提升至10%。公司鑽井施工業務實現營業收入19.4億美元,環比上升3.7%,同比下降31.3%,税前營業利潤率也提高至11%,主要是受北美鑽井活動增加導致。

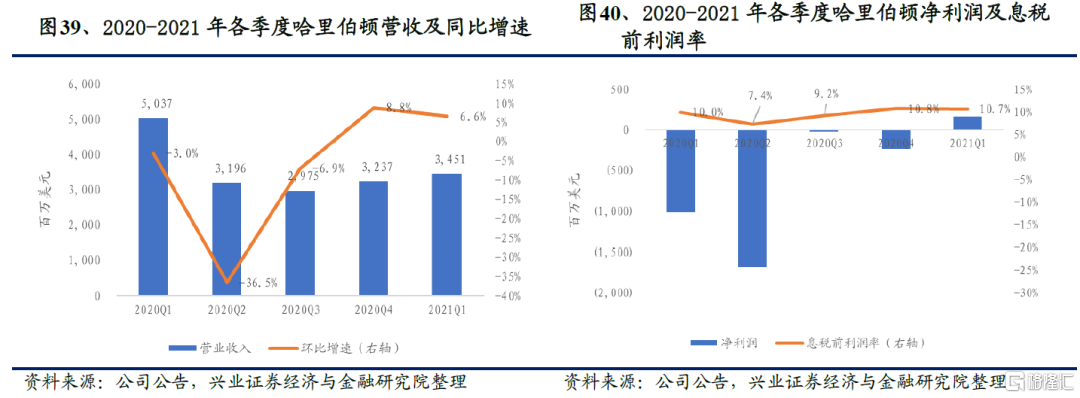

2020年第二季度以來,哈里伯頓經營持續恢復,盈利能力正在提振,鑽井和評估業務恢復良好。2021年第一季度,公司實現營業收入34.5億美元,環比上升6.6%,同比降低31.5%,基本實現從2020年第二季度的觸底回升。公司實現歸母淨利潤1.7億美元,實現疫情以來的扭虧為盈。公司實現息税前利潤率10.7%,同比2020年第一季度有小幅提升,盈利能力正在提振。公司鑽井和評估業務已經呈現觸底回升態勢,一季度實現營業收入18.7億美元,環比上年四季度增長10.8%,同比去年同期下降23.8%,環比上漲主要來自於全球軟件銷售的增加,西半球和挪威的鑽井和電纜業務的復甦,以及全球的項目管理業務增加。公司完井與生產業務受油價影響較大,目前該板塊處於震盪修復狀態,一季度實現營業收入15.8億美元,環比上年四季度增長3.3% ,同比去年同期下降36.9%,環比上漲主要來自於北美地區增產和人工舉升作業增多,北海地區固井作業增多,阿根廷和墨西哥增產作業增多,以及拉丁美洲完井工具銷量增加。

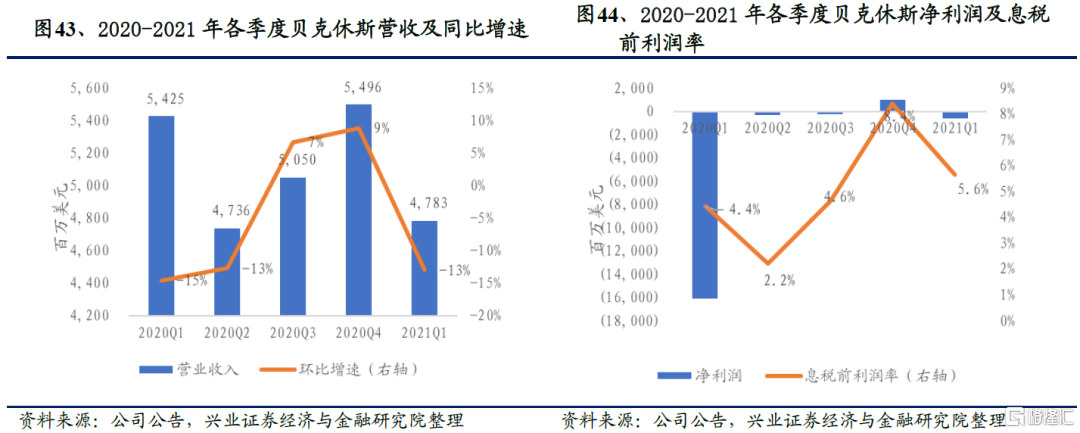

2020年第三、四季度,貝克休斯業績復甦走勢良好,但一季度受傳統淡季的影響公司業績明顯承壓,成本管控下油田服務板塊利潤率有望持續提升。2020年第四季度,公司的營業收入達到55.0億美元,連續兩個季度環比有所提升;淨利潤達到9.5億美元,實現扭虧為盈。2021年一季度,在季節性等因素影響下,公司實現營業收入47.8億美元,環比下降13%,同比下降12%;淨利潤自去年四季度扭虧後再次轉為虧損6.1億美元,去年同期虧損161.0億美元。儘管公司油田服務板塊的收入環比下降了3.6%,但該板塊的營業利潤率反而增長了30個基點至6.5%,主要得益於公司強化的成本管控計劃,且貝克休斯管理層認為該板塊的EBITDA利潤率有望繼續提升至20%。

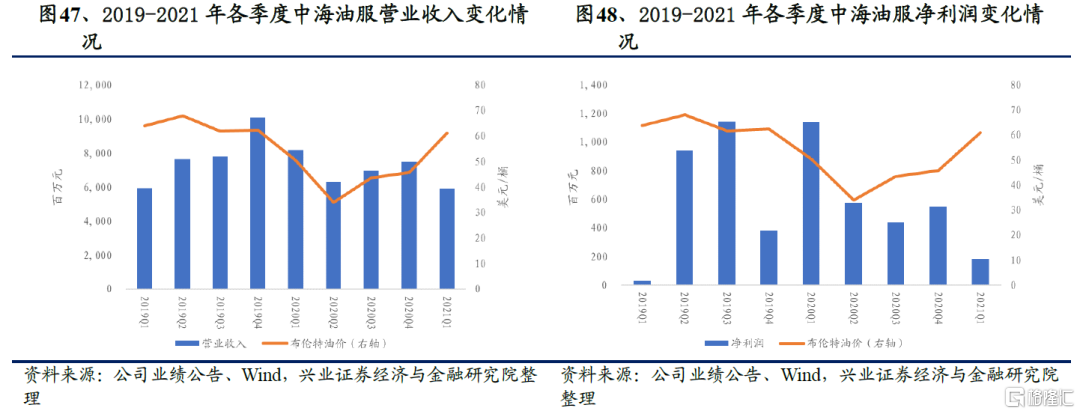

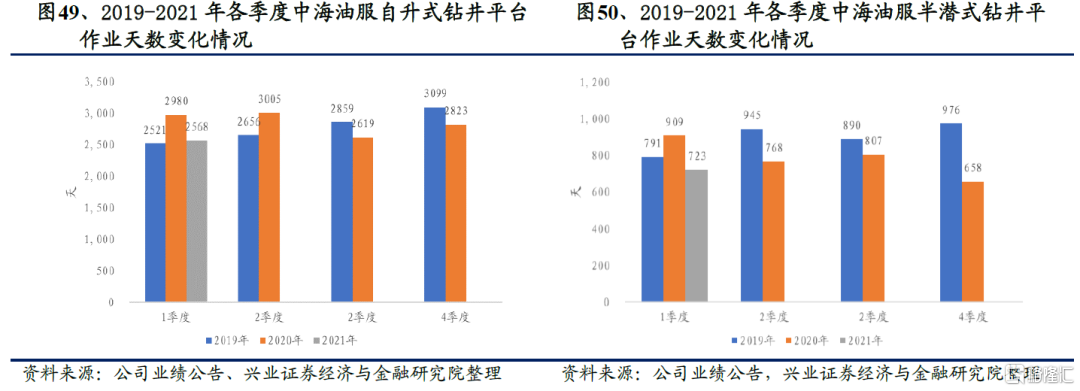

2020年第三、四季度,中海油田服務業績走勢良好,但一季度受疫情和傳統淡季的影響,業績出現明顯下滑。2020年第四季度,中海油服的營收達到75.1億元,連續兩個季度環比有所提升;淨利潤達到5.5億元,環比提升25%,但2021年一季度,在疫情的持續影響下,公司各板塊工作量、裝備使用率同比均有所下降,僅實現營業收入59.03億元,與2020年扣除一次性收入後的營業收入相比,仍有10.38億元的下降;實現淨利潤1.84億元,同比減少9.58億元。

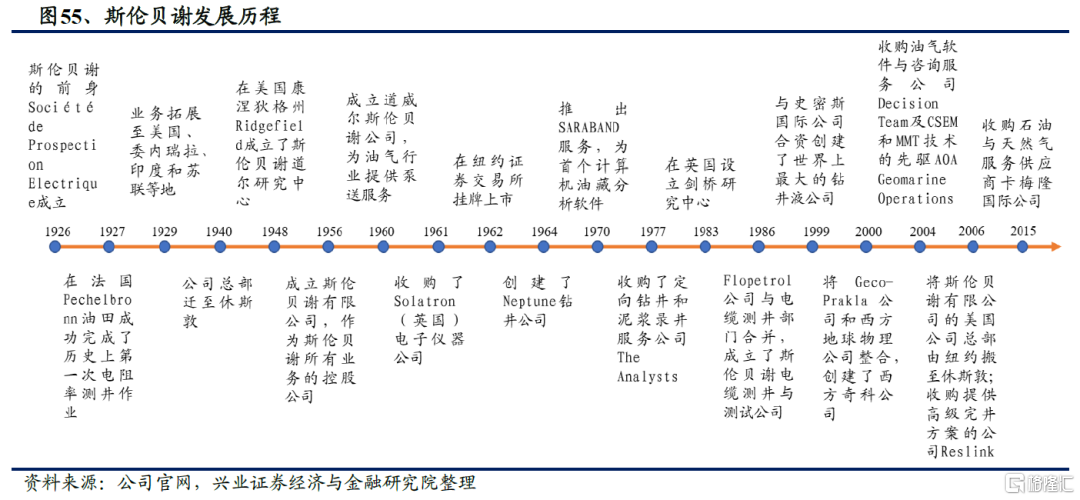

傑瑞股份業績表現亮眼,受疫情影響較小。2020年各季度,公司的營收和淨利潤均實現同比和環比的大幅增長,受疫情影響較小。受國內非常規油氣資源開發持續發力的影響,2020年全年公司國內業務實現營收同比增長20.5%,毛利率同比提升6.7%;海外業務受疫情及油價暴跌的影響較大,雖然公司仍然竭力交付,海外營收較去年同比增長19.1%,但交付產品類型變化及國際業務成本的大幅增長,導致該板塊業務的毛利率同比下降14.9%。2021年一季度,傑瑞股份表現依舊亮眼,實現收入與利潤的同比齊升,營業總收入達到14.34億人民幣,同比增長5.9%,環比下降82.7%;歸母淨利潤達到2.79億人民幣,同比增長25.2%,環比下降83.5%,收入與利潤的環比下降只是因為行業季節性因素影響。

通過觀察2020年以來三家國際油服公司和兩家國內油服公司業績的復甦情況,我們發現,國際油服企業復甦走勢明確,而國內企業在國家增儲上產及非常規油氣資源開發持續發力的背景下,業績受國際油價波動的影響相對國際油服公司較小,疊加一季度傳統淡季影響,業績走強的趨勢不如國際油服公司明顯。

4、油服行業龍頭斯倫貝謝:數字化國際化引領未來發展

通過對今年油價的回顧和其對油服龍頭公司業績和股價的傳導,我們發現不論是國際油服公司斯倫貝謝、哈里伯頓、貝克休斯,還是國內油服公司中海油田服務,股價已有明顯上漲。在當前節點,我們認為,投資油服行業的邏輯已經有所轉變。斯倫貝謝具備一體化服務能力,其業務在全球各地區市場分佈較為均勻,數字化國際化轉型成功,基本可以作為全球油服行業的代表。我們選取油服行業標杆企業斯倫貝謝為例,分析油服行業的投資價值。

4.1、測井起家,全球油服行業標杆企業

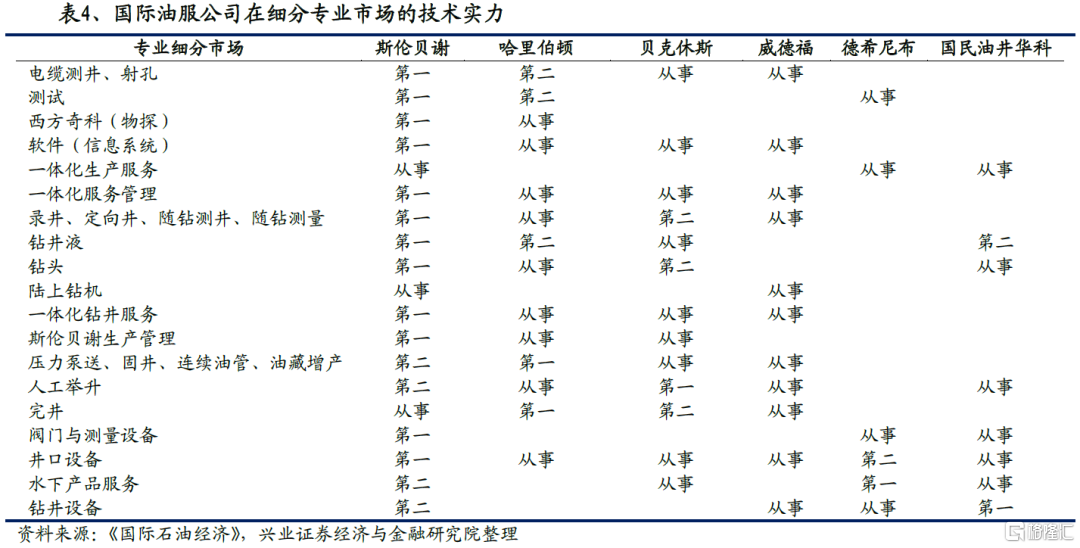

測井起家,不斷收購來擴大業務範圍和規模。斯倫貝謝依靠創新的測井技術起家,1912年康拉德•斯倫貝謝提出了利用電測方法繪製地下巖層圖的創新想法,1926年斯倫貝謝前身Société de Prospection Electrique成立,並於1927年在法國Pechelbronn油田成功完成了歷史上第一次電阻率測井作業。隨後,公司業務市場逐漸國際化,在各地建立研究中心,持續研發不斷推出新技術,並通過不斷的企業收購以及成立合資公司等方式擴大業務範圍和規模,如1977年收購了定向鑽井和泥漿錄井服務公司The Analysts,2000年將Geco-Prakla公司和西方地球物理公司整合,創建了西方奇科公司,2015年收購石油與天然氣服務供應商卡梅隆國際公司。目前,公司總部設立在休斯敦、巴黎、倫敦和海牙,在全球約85個國家作業,員工近 10 萬名,市值穩居油服行業全球第一位。

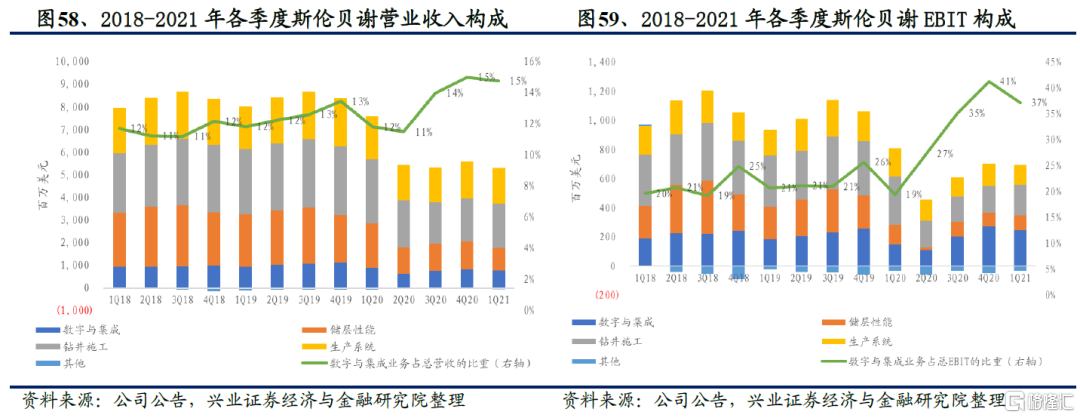

公司四大業務板塊中,數字化居首位。2020年,斯倫貝謝將公司的17條產品線合併為四個新的業務部門:數字與集成、儲層性能、鑽井施工、生產系統,重組後的新四大業務部門,以“數字與集成”為首。其中:

數字化與集成——將斯倫貝謝的軟件和地震業務與其資產性能解決方案(“APS”)的集成產品相結合。APS幫助開發或重新開發油田,同時通過提供fitfor-purpose解決方案提高產量、改善現金流並延長客户的恢復期。通過數字解決方案和技術,以及未來軟件、數字、基礎設施、連接資產和數據的支持,為客户提高資產使用和企業經營的效率。主要產品和服務包括:多客户地震勘探及資料處理、數字化解決方案、資產性能解決方案。

儲層性能——包括以油藏為中心的技術和服務,這些技術和服務對優化油藏生產力和性能至關重要。儲層性能開發的創新技術和服務,通過評估、干預和刺激儲層,幫助客户瞭解地下資產並實現其價值最大化。主要產品和服務包括:電纜、測井、模擬分析和干預。

鑽井施工——結合完整的產品和服務組合,以優化油井佈置和性能,最大限度地提高鑽井效率,並改善井筒的保險性。鑽井施工業務也為運營商和鑽機制造商提供與設計和建造鑽井相關的服務和產品。主要產品和服務包括:鑽井和測量、鑽井液、鑽頭、鑽井工具、固井、一體化鑽井施工、鑽井平台和設備。

生產系統——開發技術並提供專業指導,以提高從地下儲層到地面、管道和煉油廠的產量和採收率。生產系統提供一整套設備和服務,包括地下生產系統、海上和陸上設備和服務以及中游生產系統。主要產品和服務包括:人工舉升、完井設備、海上業務解決方案、陸上和海上平台井口系統和處理解決方案、閥門、處理系統。

4.2、及時優化戰略,提升盈利水平

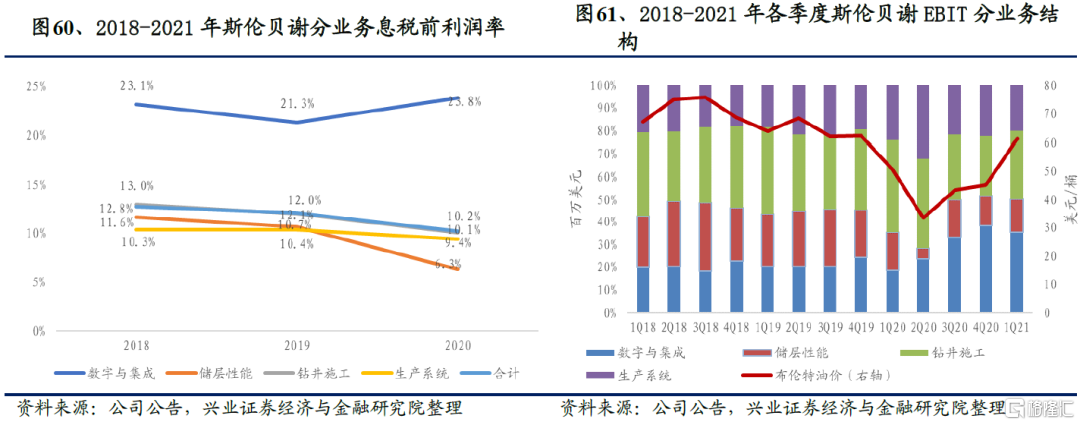

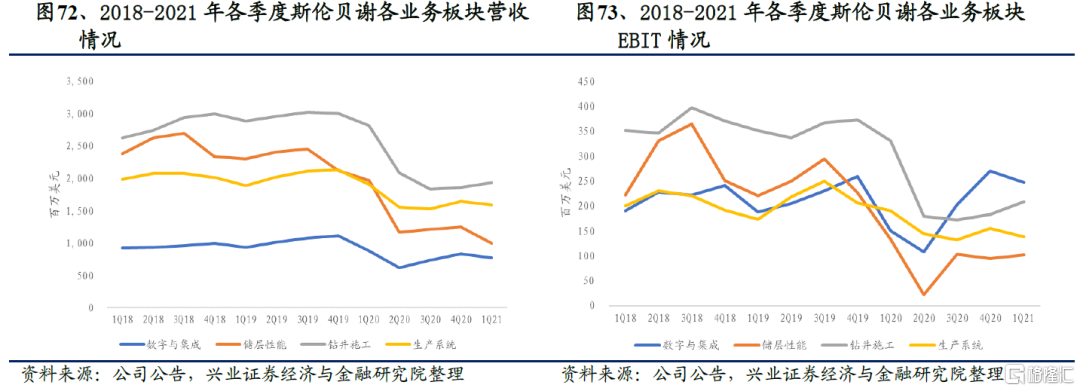

公司儲層性能業務佔比及盈利能力連續下滑。公司的儲層性能板塊業務營收佔比連續兩年明顯下滑,從2018年的佔比30.1%下滑至2020年的佔比23.4%,是四大業務板塊中唯一兩年佔比連續下降的板塊,且該業務的盈利能力較低並持續下滑,2020年息税前利潤率僅6.3%,同比下降4.1個百分點,為四大業務板塊中最低。

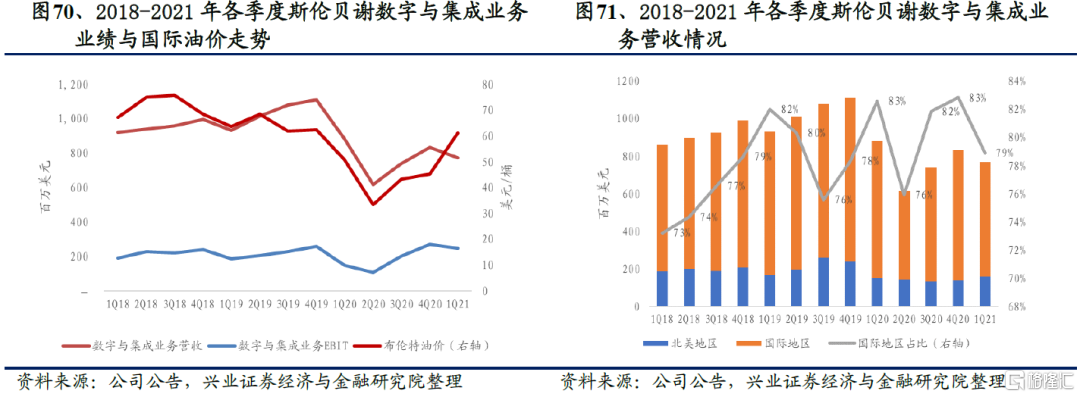

數字與集成業務利潤高企成為公司經營改善的核心手段。2020年,數字與集成業務佔公司營收及息税前利潤的比重持續提升,息税前利潤率高達23%,盈利水平遠超其他板塊。2020年第四季度,該板塊業務收入達到8.33億美元,實現自2020年第二季度後連續兩個季度的正增長,環比增速分別達到19.4%和12.7%;該板塊的息税前利潤率從2020年第一季度的低位17%持續提高到2021年第一季度的32%,盈利水平遠超其他三個板塊,主要由於公司資產績效解決方案項目盈利能力的提高。近兩年,該板塊業務在國際地區產生的營收佔比基本穩定在76%-83%的水平。未來,在國際上提供更高的能源轉型服務和數字化解決方案將會繼續成為斯倫貝謝的一個重要選項。

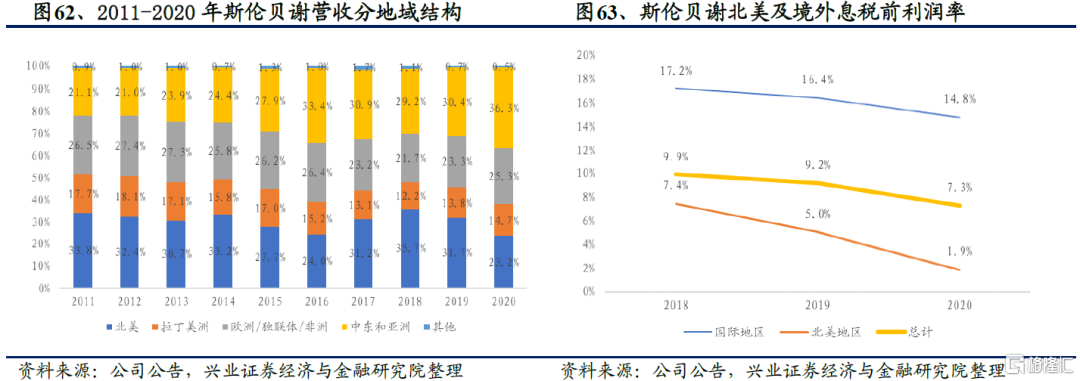

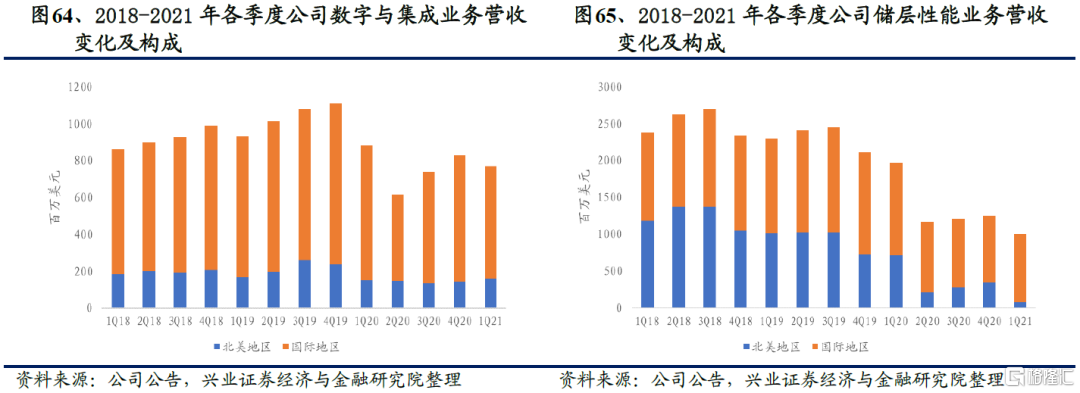

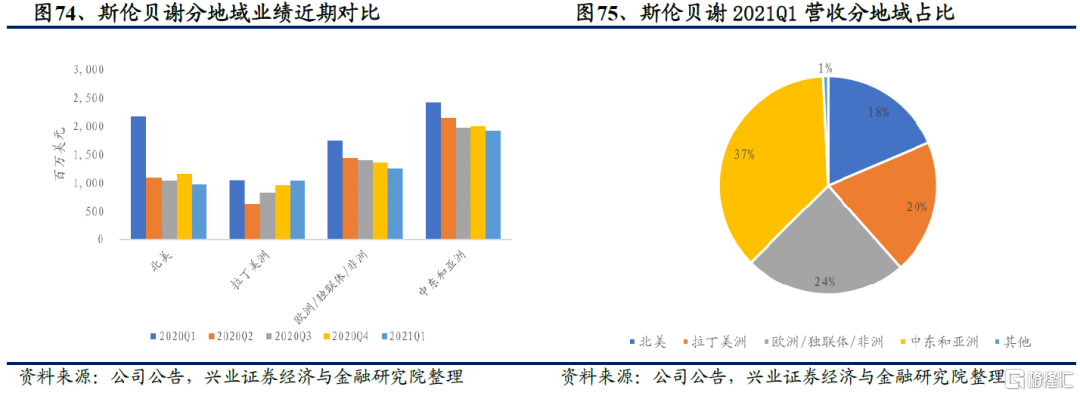

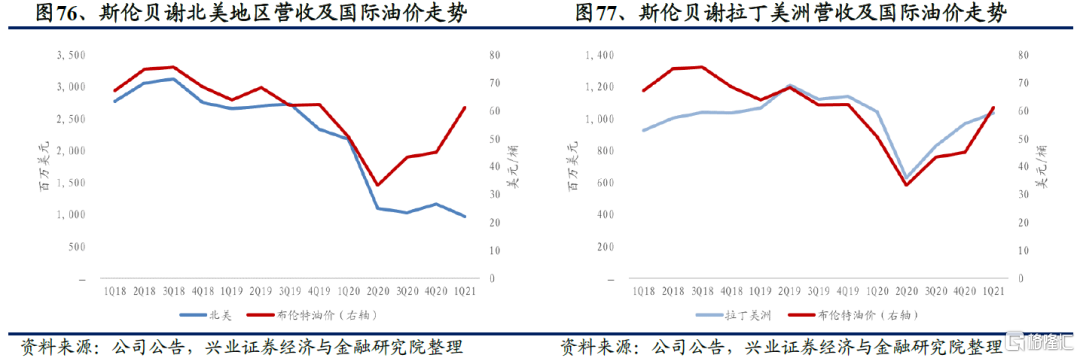

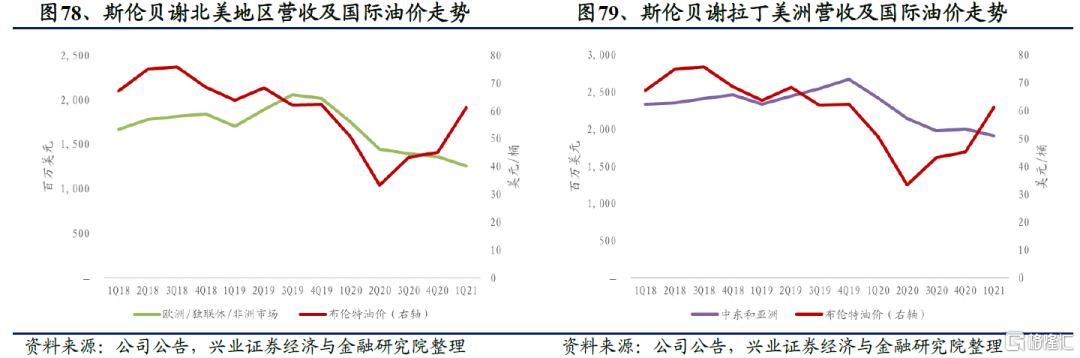

國際化收入增長驅動公司盈利水平上升,境外業績及盈利能力均超過北美市場。公司國際化發展突出,有四個總部,分別設立在休斯敦、巴黎、倫敦和海牙,在80多個國家作業,且各市場分佈均勻,2020年北美市場佔比23%、拉丁美洲市場佔比15%、歐洲/獨聯體/非洲市場佔比25%,中東和亞洲市場佔比37%。公司北美市場受油價波動的影響最大,2015年油價開始大幅下跌,北美市場的營業收入從161.5億元驟降至98.1億元,降幅高達39%。同年,中東和亞洲的市場規模略有下滑,但首次超過北美,並在此後一躍成為公司第一大營收來源地區。分板塊來看,2018-2020年,公司數字化與集成業務、儲層性能業務、鑽井施工業務和生產系統業務在國際地區的營收佔比分別從76%上升至81%、50%上升至72%、71%上升至81%、61%上升至71%。公司在境外市場的盈利水平相對北美市場較高,2018-2020年,境外市場的息税前利潤率從17.2%下降到14.8%,而北美市場則從7.4%下滑至1.9%。

大幅裁員並剝離非核心資產以提高公司盈利水平。2020年7月24日,在油價低迷的市場情況下,斯倫貝謝發佈了全年油氣行業內最大規模的裁員計劃, 裁員人數佔其總僱員規模的25%。儘管裁員會造成一定的一次性遣散費用,但是同時也能大幅削減公司的成本支出,增加利潤的效果立竿見影。同時,公司近年來持續進行資產剝離,2018年出售其地球物理服務產品線的海洋地震採集資產,2019年出售其管材及井下打撈業務資產,2020年剝離北美的壓裂業務和陸上抽油杆業務。非核心資產的連續剝離,可以使公司改善資產負債壓力,專注於核心業務和新興業務以抵禦油價波動的風險,同時提高運營效率,從而進一步提高盈利水平。

4.4、持續投入研發,技術全面領先行業

持續投入研發,近年投入力度有增強趨勢。公司以技術起家,注重研發投入,在全球成立了125個研發與工程中心,將工作重心放在為客户開發高附加值的新型技術上,公司在研發支出上的投入基本一直大於貝克休斯(BKR.N)和哈里伯頓(HAL.N)。2020年,公司研發支出5.8億美元,同比下降19%,但其佔營收的比重同比有小幅提升,近五年該比例一直維持在2.1-2.8%之間。

多次獲得突破性技術發展,細分領域技術全面領先市場。在持續的研發投入下,公司歷史上多次獲得技術突破,例如1927年完成了歷史上第一次電阻率測井作業,1947年史上首次成功實現了感應測井,1970年推出首個計算機油藏分析軟件,1987年推出首個隨鑽測井儀等。2018年,公司在油服行業的19個細分領域中,有12個領域的技術實力排名第一,4個領域技術實力排名第二,全面領先市場。

4.5、業績正在修復,盈利能力已經復甦

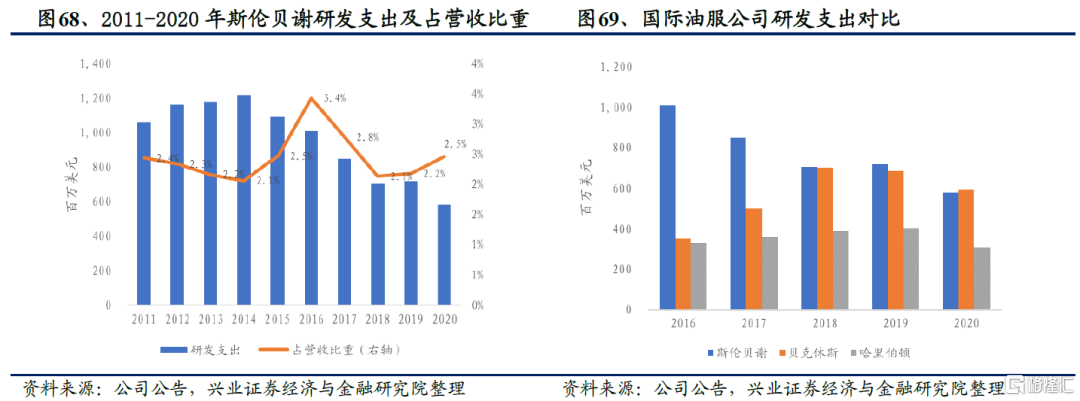

目前,公司業務恢復情況整體表現較好,盈利能力已經復甦。2021年一季度,數字與集成板塊實現營業收入7.7億美元,環比上年四季度下降7.2%,比去年同期下降12.7%,是公司四大業務中恢復最好的板塊。環比下降主要由於數字解決方案、軟件和多客户地震數據許可證的銷售季節性下降,該業務税前營業利潤率為32%,基本維持不變,主要由於公司資產績效解決方案(“APS”)項目盈利能力的提高。儲層性能板塊實現營業收入10.0億美元,環比下降19.6%,同比下降49.1%。主要是由於剝離了北美的OneStim業務[1]。剔除OneStim資產剝離的影響後,該板塊營收環比增長3%,主要來自於拉丁美洲、北美、中東和南亞等國際陸地業務和近海活動的增加,OneStim資產剝離帶來的收入使得該板塊税前營業利潤率提升至10%。鑽井施工業務實現營業收入19.4億美元,環比上升3.7%,同比下降31.3%,税前營業利潤率也提高至11%,主要是受北美鑽井活動增加導致。生產系統業務實現營業收入15.9億美元,環比下降3.6%,主要是由於上一季度年終銷售成績較好;該板塊的税前營業利潤率小幅下降,主要源自於北美、歐洲/獨聯體/非洲和亞洲等地區的業務活動減少。

剔除剝離資產的影響後,美洲地區復甦趨勢良好,美洲以外地區受季節性影響業績環比有所下降。2021年一季度,剔除業務剝離的影響後,公司來自北美地區的營收環比增長10%,主要源自於鑽井活動的復甦帶來的陸上業務營收增長。公司在拉美地區實現營收10.4億美元,佔比19.9%,環比增長7.1%,同比基本持平,僅下降0.8%,基本恢復至疫情前水平。公司在歐洲/獨聯體/非洲實現營收12.7億美元,佔比24.0%,環比下降8.1%,同比下降28.3%;中東和亞洲市場實現營收19.2億美元,佔比36.7%,環比下降4.5%,同比下降21.0%。國際市場的業績下降主要由季節性因素引起,而從整個北美以外的國際市場來看,2021年一季度營收的下降幅度是2008年以來的最低水平。

公司對未來發展具有信心。儘管全球仍受疫情影響,但公司預計疫苗接種計劃和財政刺激計劃將支持全年的經濟活動和石油需求的回升。由於市場普遍預計第二季度的需求將得到改善,2021年底將增加每天500-600萬桶/天的石油需求。公司預計,隨着石油需求的逐步回升,北美市場活動將維持穩定,而國際業務有望在2021年底及以後逐步增加。由於全球化戰略的佈局,公司將極大受益於全球經濟復甦和國際活動的增長,且有信心在2021年下半年實現國際收入同比兩位數的增長,在2022年及以後有着強勁的增長潛力。

我們認為,公司2020年四季度和2021年一季度的盈利數據亮眼,主要得益於數字化業務利潤高企帶動公司整體經營情況的改善和國際化業務增長驅動公司盈利水平的抬升。此外,公司持續剝離資產和大幅削減人員和開支也是增厚和恢復利潤的重要手段。作為全球第一大油服巨頭,公司在技術創新方面一直保持世界領先水平,在不斷變化的大環境中可以做到果斷調整戰略方針,及時優化業務結構。隨着全球油服行業的復甦和公司戰略的不斷優化,2021年其將實現較好的業績水平。

5、投資建議

隨着油服行業的復甦,以國際三巨頭為代表的油服企業憑藉先進的技術實力、優秀的管理能力率先抓住機會,恢復甚至拓展其經營活動,我們建議關注斯倫貝謝、哈利伯頓、貝克休斯。在國家增儲上產的背景下,中國油服企業有望在工作量和技術提升方面得到長足的發展和進步,我國油服行業在經歷更長時間的週期後,會誕生屬於自己的“斯倫貝謝”。推薦關注中海油田服務、安東油田服務、華油能源。

6、風險提示

(1)油價大幅下跌;

在國際油價大幅下跌的情況下,油氣公司增加勘探、開採的積極性不足,導致下游油服行業的市場規模下滑,直接影響行業內企業的經營活動及相關產品與服務的價格,從而對企業營業收入和利潤造成影響。

(2)全球新冠疫情惡化、病毒變異導致疫苗失效;

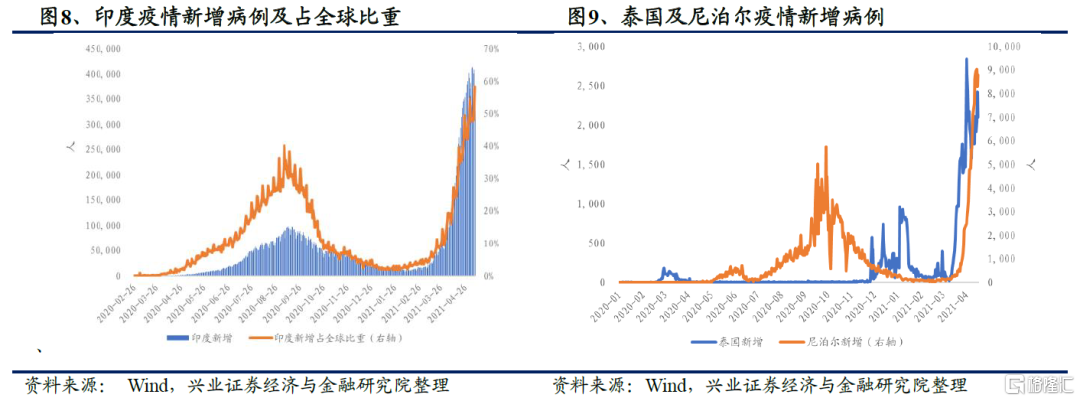

目前新冠疫情仍間歇地在世界部分地區爆發,例如目前印度成為新冠疫情爆發新的“震中”,並傳導至其鄰國尼泊爾、孟加拉國等地,印度是世界經濟的重要國家之一,如果印度疫情無法有效控制,恐拖累全球經濟復甦,從而導致全球原油需求量不及預期。

(3)伊朗決定大幅增產,OPEC+超預期增產;

隨着美伊關係的逐漸緩和,伊朗大幅增產的客觀環境也得到釋放。如果在全球原油需求量還未恢復到疫情前水平時伊朗就單方面決定大幅度增加原油供給量與出口量,將會給世界原油市場帶來一定的供給增量。目前。OPEC+計劃逐漸停止減產、開始增產,如果OPEC+成員國未按計劃分配地超預期增產,恐增加國際原油供給量,迫使國際油價下行。

(4)美聯儲貨幣政策轉換;

美聯儲自疫情全球爆發以來,一直採取激進的貨幣政策,並開啟有史以來規模最大的量化寬鬆週期,隨着美國國內通貨膨脹率不斷升高,如果美聯儲為了抑制經濟過熱而結束量化寬鬆週期,恐導致美元的走強,而美元的強勢可能會迫使油價下行。

(5)海外市場出現戰爭、政治動盪等意外情況;

油服行業內,三家跨國油服巨頭及國內頭部企業均在本土以外的市場有業務佈局,如果海外市場出現戰爭、政治動盪等意外情況,將使得企業在當地的業務活動停滯甚至取消,從而影響企業的業績。