今日,鋰電產業鏈產品價格繼續上漲,帶動鋰礦股走強。截至今日收盤,鋰電池概念指數報3775.98,單日上漲1.06%,年初至今漲幅為69.49%。

在經歷了上週的高位調整後,鋰電池個股再度出現了久未的滿屏漲停盛況。截至今日收盤,中穎電子漲20%,天華超淨漲超18%,盛新鋰能、江特電機等15股漲停。

捲土而來的強勁勢頭,能夠延續下去嗎?

1

供減需增邏輯不變

消息面上,受市場預期炒作、合約刺激、礦價調漲及需求端產能投產等因素影響,電池級碳酸鋰價格開啟瘋狂上漲模式。

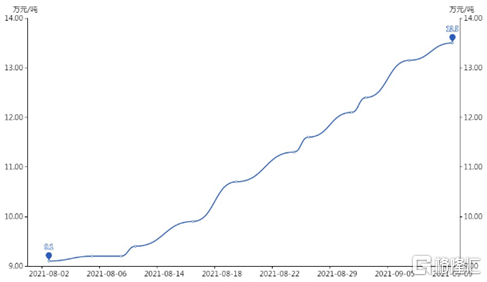

截至9月9日,國內電池級碳酸鋰均價上漲至13.5萬元/噸,較前一天再度提升0.2萬元/噸。相比於8月初的9.1萬元/噸,月漲幅高達58%,與去年底相比累計上漲超過250%。

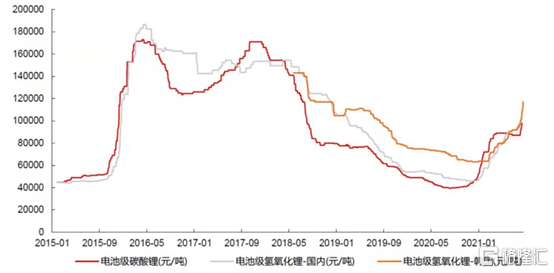

電池級碳酸鋰主要用於製備鈷酸鋰、錳酸鋰、三元材料及磷酸鐵鋰等鋰離子電池正極材料。今年上半年,我國碳酸鋰產量為10.3萬噸,同比增長40.8%。

自去年10月開始,電池級碳酸鋰的價格就一路上漲,今年4-7月出現盤整,進入8月後漲勢擴大。

從需求端看,碳酸鋰價格上漲,主要源於下游新能源車的強勁需求。

據統計,8月份新能源備用車零售銷量同比漲幅高達167.5%,環比增長12%;今年前8個月的銷量達到去年同期的兩倍。遠遠超過預期。已經有分析師將今年國內電動車的銷量預測,從280萬輛提高到了320萬輛。

而且自進入三季度以來,動力電池產能需求依舊有增無減,超預期的市場需求直接導致碳酸鋰供應更加緊張。

業內人士表示,目前碳酸鋰市場需求十分緊俏,國內碳酸鋰主流廠家9月份的貨單都已經談完售出。而隨着下游市場需求持續高漲,鋰鹽需求也持續增加,預計短期碳酸鋰價格仍舊持續上行。

從供給端看,國內主流大廠進入年度停產檢修,對整體產量影響約5-8%,部分廠家受到原料鋰輝石精礦短缺及原料入庫延遲導致產能無法得到釋放,江西、四川等部分鋰鹽廠停止散單對外報價,上游看漲情緒明顯。

自8月以來,國內碳酸鋰出現的缺口約為14%,而目前所知的下半年鋰資源增量僅來自於Mt Calltin與Pilbara產能利用率的提升,泰利森二期的產能釋放以及SQM的新增產能增量,年底國內鋰精礦庫存或將近乎消耗完畢,市場供不應求的情況或將持續到2022年年中。

行業預計,2021年下半年電池級碳酸鋰產量預計約6萬噸左右,環比減少5%。供減需增格局之下,電池級碳酸鋰價格或將繼續上行。

2

後市展望

本輪鋰電超級行情其實早在去年四月便開始了,到今年初漲近一倍,直到五月開始迎來主升浪。上半年東財鋰電池行業指數從低位的1800多點漲到2600多點,七八月繼續加速。今年以來鋰電池行業指數漲幅超過一倍,相關個股漲幅數倍者比比皆是,成為A股最強風口。

據數據寶統計,上半年,碳酸鋰主流廠商淨利潤翻倍的有15家公司。其中江特電機、贛鋒鋰業、天奇股份、藏格控股、科達製造等淨利潤增幅均在3倍以上。

8月至今,有13只概念股股價創下歷史新高,佔比近七成。19只碳酸鋰概念股A股市值合計超過1.4萬億元,較去年底增長8000億元。

專業人士認為,鋰電材料還遠沒有進入到週期性行業,未來還將繼續處於投資開發階段。

回到投資的邏輯上,國內新能源汽車景氣度持續火爆,滲透率持續提升,帶動鋰電產業鏈維持高景氣。而進入金九銀十的旺季後,產業鏈下游電池廠和正極材料廠在新增產能投產放量的情況下排產可能跳升,鋰鹽需求預計持續上行。

目前行業仍處於下游需求旺盛、上游產能緊張格局,產業鏈維持高位運行,預計三季度業績保持快速增長。而隨着下半年各公司長訂單的重新簽訂和下半年產能的鎖定,即便是在不繼續擴產的情況下,下半年的利潤相比上半年也會有一定的增長,這樣就可以有效消除前期高速上漲帶來的高估值,保證持續穩定上漲。

業內普遍認為,2021年下半年是近幾年鋰行業供需最緊張的一段時間,鋰價從8月開始漲價加速,供需的緊張程度和鋰價變化是非線性的,根據對鋰市場上下游更強的理解和感知,下半年鋰價高度將超市場預期,調高下半年鋰價預測至歷史前高18萬/噸。

此外,9月鋰鹽下游持續放量,疊加Pilbara決定於9月第三週進行新一輪鋰精礦拍賣的消息刺激,都極有可能成為9月鋰價繼續上漲的催化劑。

3

尾聲

上週很多投資者都被高位鋰礦的調整嚇到了。但經過這段時間的跟蹤,大家發現不僅基本面的邏輯沒有變化,而且上漲的態勢還更猛了

整體來看,當前鋰電主材行業還處在大幅增長階段,仍需大幅擴產以提高新能源車滲透;此外儲能市場也處於爆發前夜,隨着儲能基數上升,鋰電材料量級也將擴大。

未來幾個月,鋰電板塊或將走向高位震盪態勢。對投資者來説,需謹防高位回調風險。