本文來自: 粵開證券研究院,作者:陳夢潔

總量畫像:持倉規模+定價權+邊際流入三重驅動

陸股通是外資配置中國資產的重要渠道,中國作為全球第二大經濟體和世界重要的資本市場,外資中長期增持人民幣資產的趨勢較為明確,隨着我國對外開放持續深入以及未來MSCI、富時羅素等重要指數有望再次提高A股權重,預計外資通過陸股通持續流入將是大概率事件,同時陸股通成交活躍也會帶來定價權及投資偏好的邊際變化。

(一)持倉規模與風格:持倉穩步提升,總體趨勢流入

總量畫像1:持倉穩步提升。近幾年,隨着北上資金的持續流入,陸股通無論是持倉規模還是佔總市值的比例均逐步提升,“聰明錢”話語權的增強也帶動了近兩年市場對北上資金的關注度。截至2021年9月7日,北上資金持倉規模為2.56萬億元,佔A股總市值比例為2.67%。不過今年市場總體呈現結構性行情,北上資金的持倉規模升幅明顯不及往年,同時,持倉佔A股總市值的比例也有小幅下滑。今年北上資金持倉規模增加1,988.75億元,而今年至今北上資金淨流入額為2,906.70億元,這也意味着今年北上資金浮虧約917.95億元。

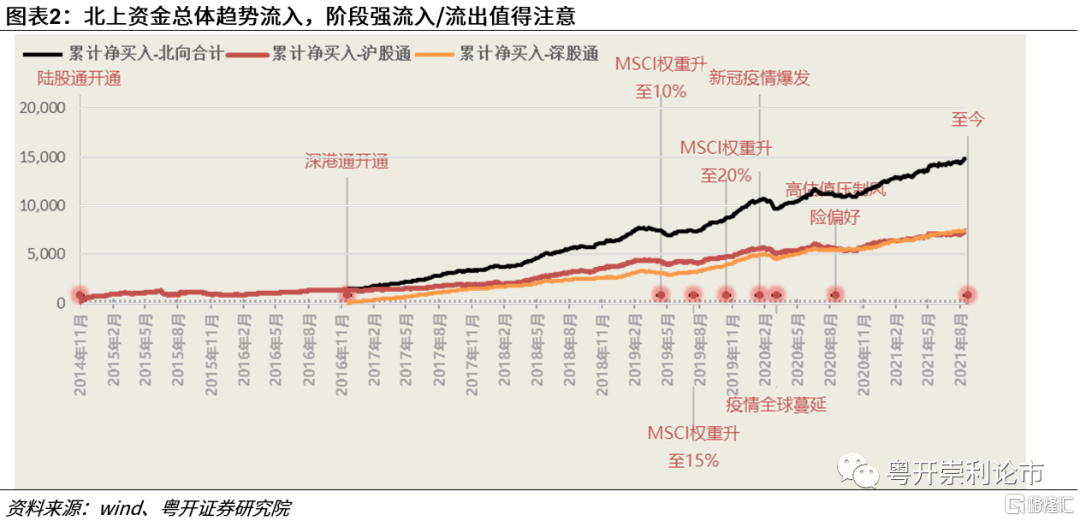

總量畫像2:總體趨勢流入。截至2021年9月7日,北上資金已累計淨流入14,930.79億元,總體來説,北上呈現趨勢性的流入,當北上出現階段性的強流入/強流出時需要進一討論分析其意義。

(二)定價權:成交活躍,定價權逐步增強

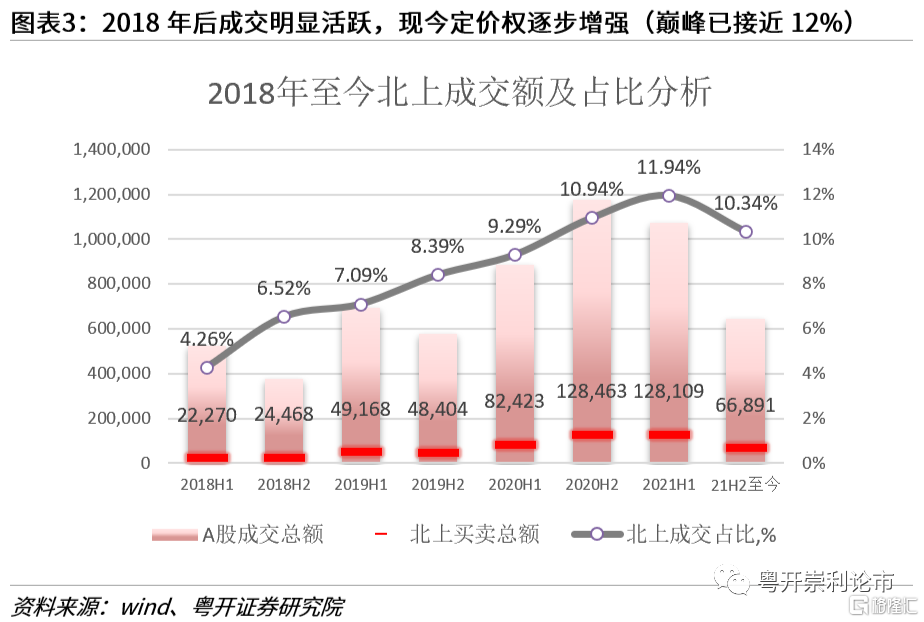

總量畫像3:成交活躍,定價權逐步增強。自2018年5月陸股通每日額度由130億元擴容至520億元之後,北向資金交易活躍度有明顯的提升,買賣總額持續提升帶動成交佔比也逐步攀升,從半年度的時間維度來看,今年上半年,北上資金佔A股總成交的比例已接近12%,北上的定價權正在逐步提升,尤其是對於部分行業來説,北上擁有較強的定價權,這也是我們積極研究北上行為畫像的重要原因之一。

(三)流量視角:邊際流入明顯改善,近期流入穩定性回暖

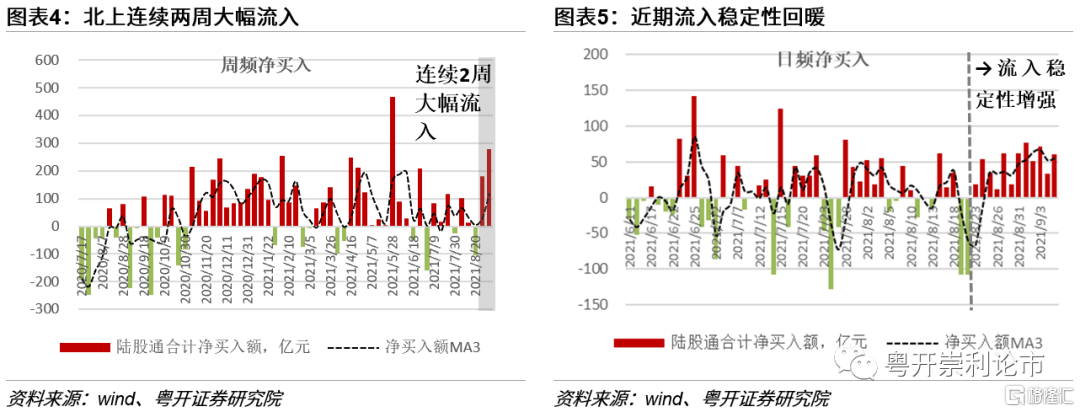

總量畫像4:邊際流入明顯改善,近期流入穩定性回暖。北上資金當週淨買入279億,連續兩週大幅流入,擾動因素有所弱化,邊際流入明顯改善,流入穩定性逐步增強。8月30日-9月3日當週,陸股通合計淨買入279.27億元,其中滬股通淨買入118.11億元,深股通淨買入175.42億元。前一週淨買入179.97億元,其中滬股通淨買入134.31億元,深股通淨買入45.66億元。

行業畫像:超配大消費,邊際流入高景氣電氣設備+醫藥

我們在此前的深度報吿《“剖”美股市值與GDP結構變遷史,“析”未來新勢力崛起》中通過覆盤美國主要股指市值與GDP產業結構的變遷史,結合我國當前經濟發展與產業轉型情況,從美股的歷史中探討了未來我國經濟未來的產業變遷方向以及我國資本市場可能的結構變遷,通過大勢研判把握長期投資機會。本篇,我們除了以申萬一級探討行業外,同樣以Wind行業分類統計劃分板塊,以期形成具備可比性的研究分析。

(一)持倉分佈:超配大消費,低配週期+傳統產業

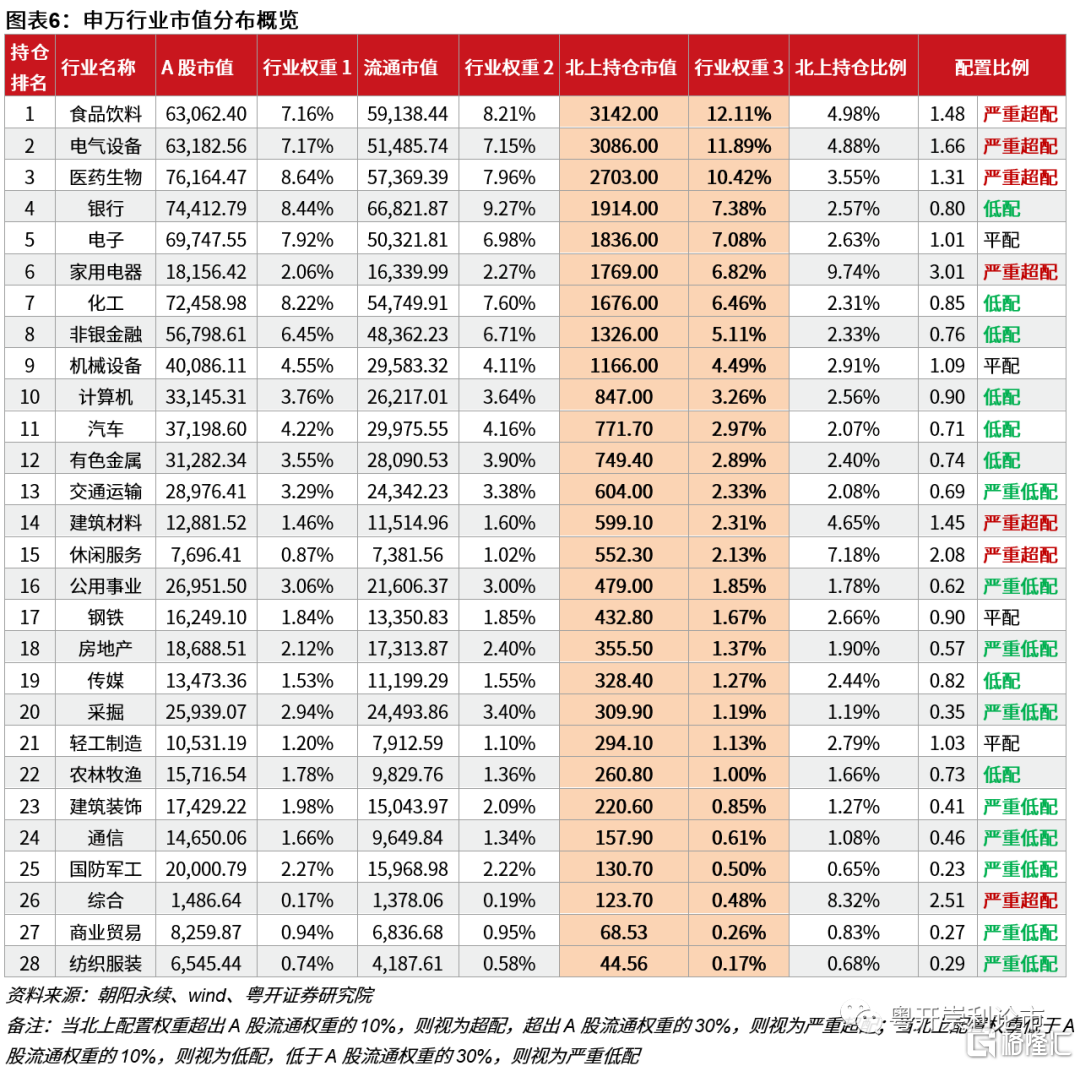

行業畫像1:超配大消費,低配週期+傳統產業。截至2021年9月7日,北上資金超配的行業分佈在家用電器、綜合、休閒服務、電氣設備、食品飲料、建築材料、醫藥生物等7個行業;北上資金在國防軍工、商業貿易、紡織服裝、採掘、建築裝飾、通信、房地產、公用事業、交通運輸等9個行業存在嚴重低配(配置比例低於0.7)。整體來看,超配行業主要集中在大消費(家用電器、食品飲料、休閒服務、醫藥生物)和電氣設備(具備全球競爭優勢產業),低配行業主要集中在傳統產業(紡織服裝、商業貿易)和週期產業(採掘、建築裝飾、交通運輸、公用事業)。

為了便於整體風格的瞭解,我們將行業劃分為四大門類:週期、金融地產、大消費、信息技術。週期行業包括能源、工業、材料、公用事業;大消費行業包括可選消費、日常消費與醫療保健;金融地產包括金融與地產;信息技術行業包括信息技術與電信服務。則A股整體行業持倉與北上配置如下表所示:

行業畫像2:偏愛大消費,低配金融地產。從板塊上來看,大消費板塊明顯是北上偏愛的行業,存在明顯超配現象;金融地產板塊相對低配;此外,信息技術行業基本保持平配。具體到行業來看,北上在家用電器、休閒服務、電氣設備、食品飲料板塊存在顯著超配現象;在國防軍工、商業貿易、紡織服裝、採掘板塊明顯低配。綜上所述,北上保持對大消費板塊顯著的偏愛,對傳統與週期產業存在低配。

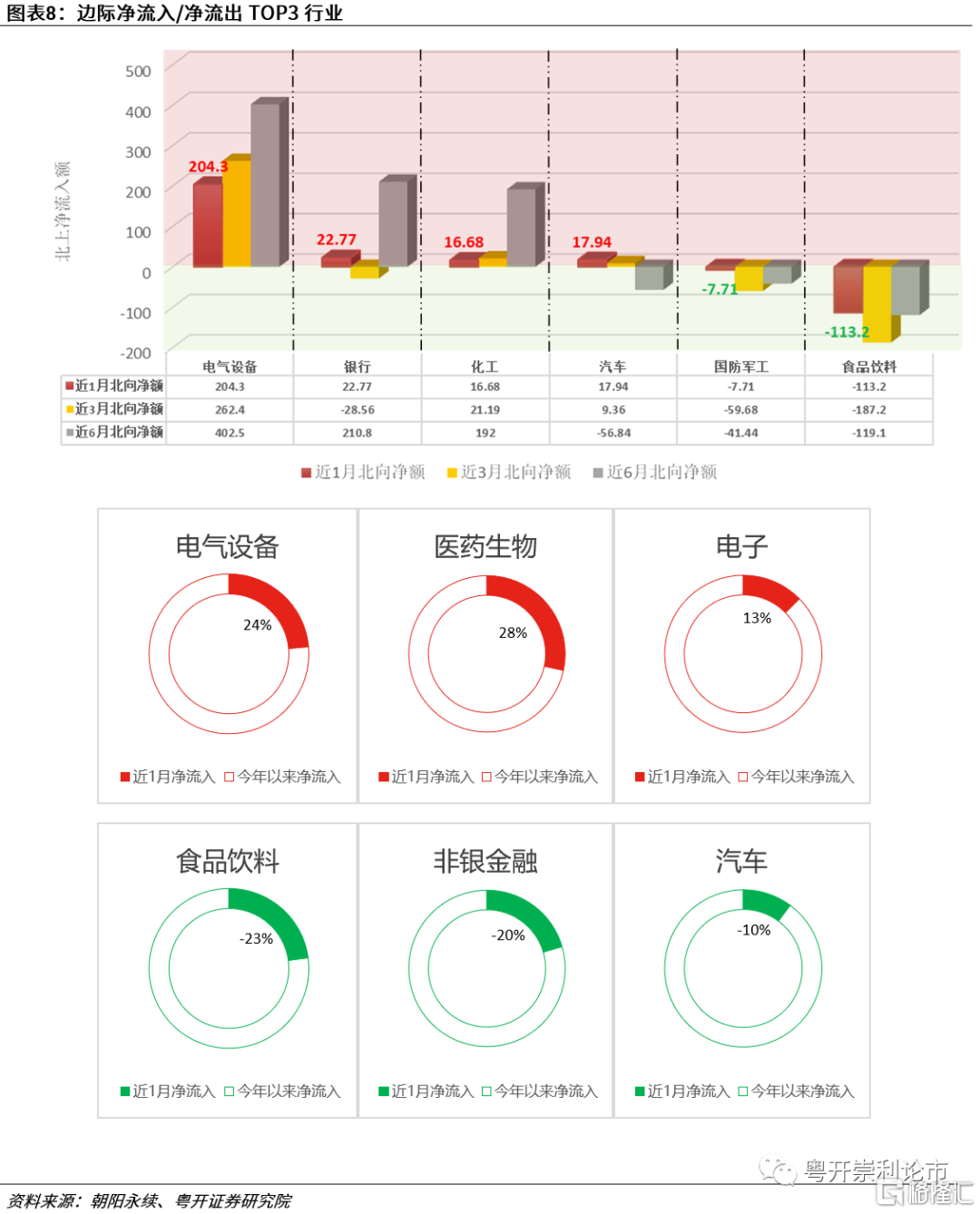

(二)流量視角:流入高景氣電氣設備+醫藥,繼續流出食品飲料

行業畫像3:邊際流入高景氣電氣設備與醫藥生物,繼續流出食品飲料。截至2021年9月8日,北上資金近一個月邊際淨流入最多的行業為電氣設備、醫藥生物、電子;邊際淨流出最多的行業為食品飲料、非銀金融、國防軍工。北上資金今年以來邊際淨流入最多的行業為電氣設備、銀行、化工;邊際淨流出最多的行業為食品飲料、國防軍工、汽車。

結合歷史存量偏好來看,北上資金近期偏愛高景氣度的電氣設備行業,邊際流入持續性和金額幅度均居前列,此外,雖然明顯偏好大消費板塊,存在顯著超配現象,但是對大消費內部的配置有所分化,邊際流出食品飲料而流入兼具消費剛需與科技屬性的醫藥生物行業。

個股畫像: 市值分佈集中在,高ROE特徵顯著

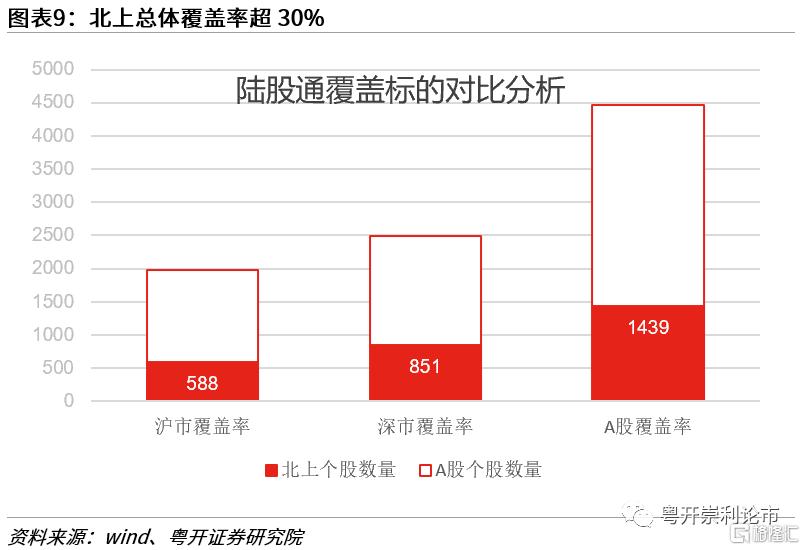

覆蓋度:北上總體覆蓋率超30%。截至2021年9月8日,北上資金覆蓋數量達到1439只,其中滬股通為588只,深股通為851只,整體來看覆蓋率達到當前A股總數的32.21%,覆蓋標的逐步擴容。

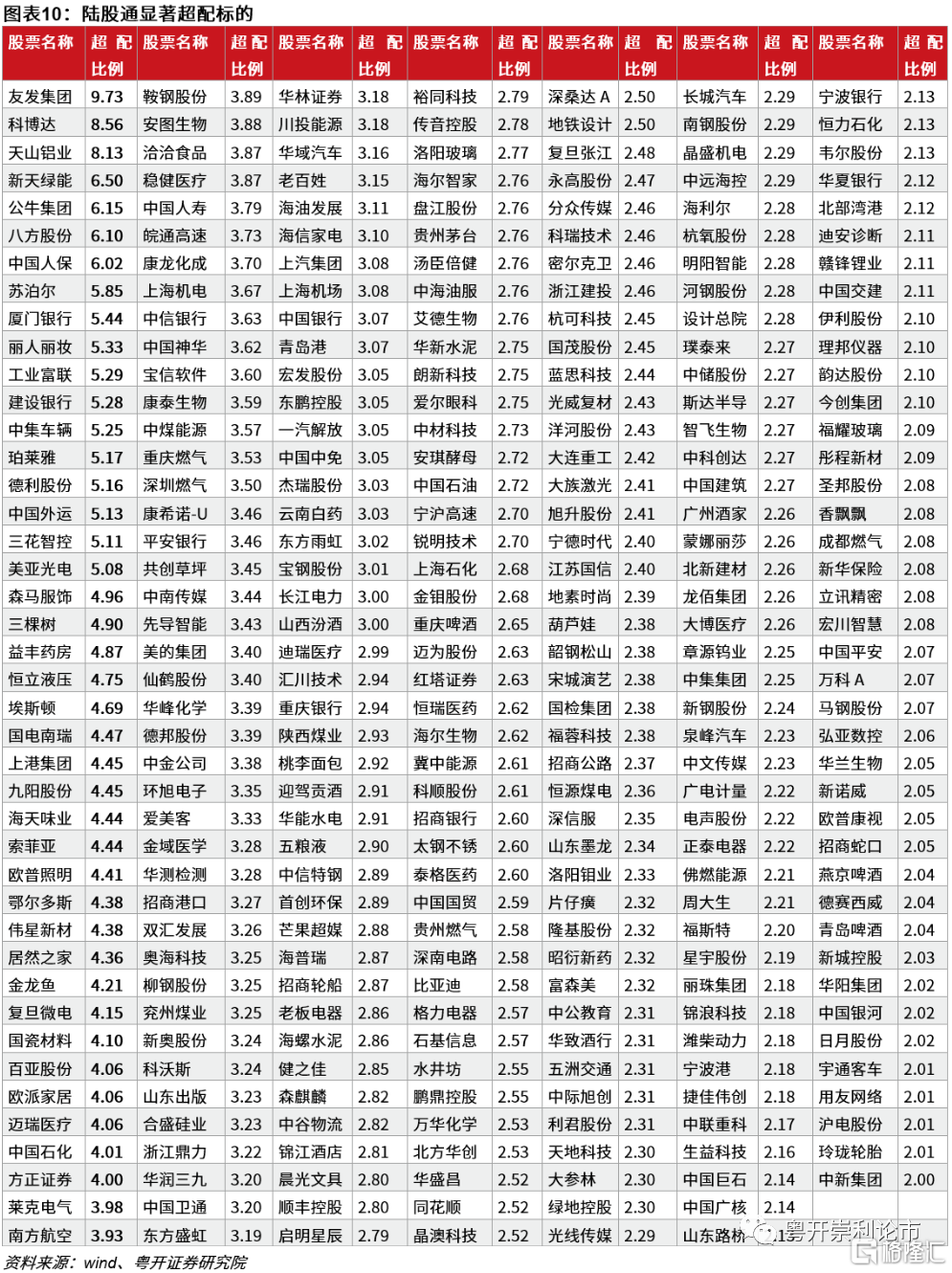

從歷史經驗來看,北上資金整體風格較為穩定,尋求長期配置的目的,且前瞻性更強。通常北上的超配代表對具體標的的看好,為了深刻研究理解北上資金的配置行為,我們對北上持股標的進行篩選處理,選取具有代表性的超配個股進行進一步的研究分析。

對全部陸股通1439個標的進行數據處理(按照北上配置權重與標的自由流通權重的比例進行分類,超過1視為超配,超過2視為顯著超配),則共有890只個股處於超配狀態,292只處於顯著超配狀態(具體名單如下)。

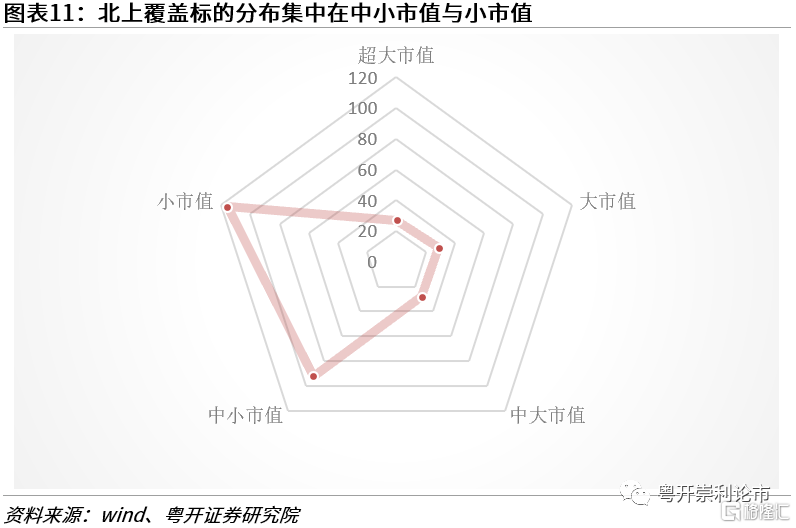

(一)市值分佈:集中在中小市值與小市值

個股畫像1:北上超配標的分佈集中在中小市值與小市值。為了便於刻畫超配標的的市值的特徵,我們按照市值分類成六類股票,即超大市值(大於1000億元)、大市值(500-1000億元)、中大市值(300-500億元)、中小市值(100-300億元)、小市值(小於100億元)。從當前標的來看,多數集中在中小市值與小市值股票中。

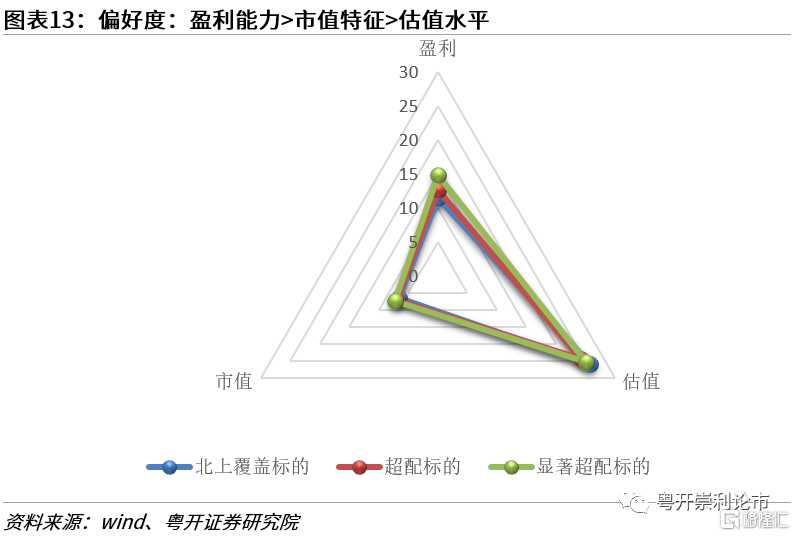

(二)財務畫像:盈利能力>市值特徵>估值水平

個股畫像2:側重擇股,偏好高ROE。從北上所有覆蓋標的(1439只)、北上超配標的(890只)、北上顯著超配標的(292只)的對比情況來看,隨着超配比例的增加,ROE中位數水平有明顯的提升,從11.44提升至14.87,升幅接近30%。換句話來説,越被北上青睞的個股,盈利和水平越高,因此北上資金還是體現出了比較明顯的擇股。

個股畫像3:不看重擇時,對估值不敏感。從北上所有覆蓋標的(1439只)、北上超配標的(890只)、北上顯著超配標的(292只)的對比情況來看,中位數水平相差不多,北上超配標的估值(PE-TTM)相對整體小幅偏低,但隨着超配比例的增加,估值中位數水平並未同步下行。換句話來説,北上並不看重擇時,並未因為估值水平偏低而增配個股,對估值不敏感。

個股畫像4:配置市值逐漸增大。從北上所有覆蓋標的(1439只)、北上超配標的(890只)、北上顯著超配標的(292只)的對比情況來看,隨着超配比例的增加,對數自由流通市值(以2為底)有逐步提升,但增幅不及ROE升幅。換句話來説,配置考量市值因素,但重要性不及盈利水平影響,即偏好度:盈利能力>市值特徵>估值水平。

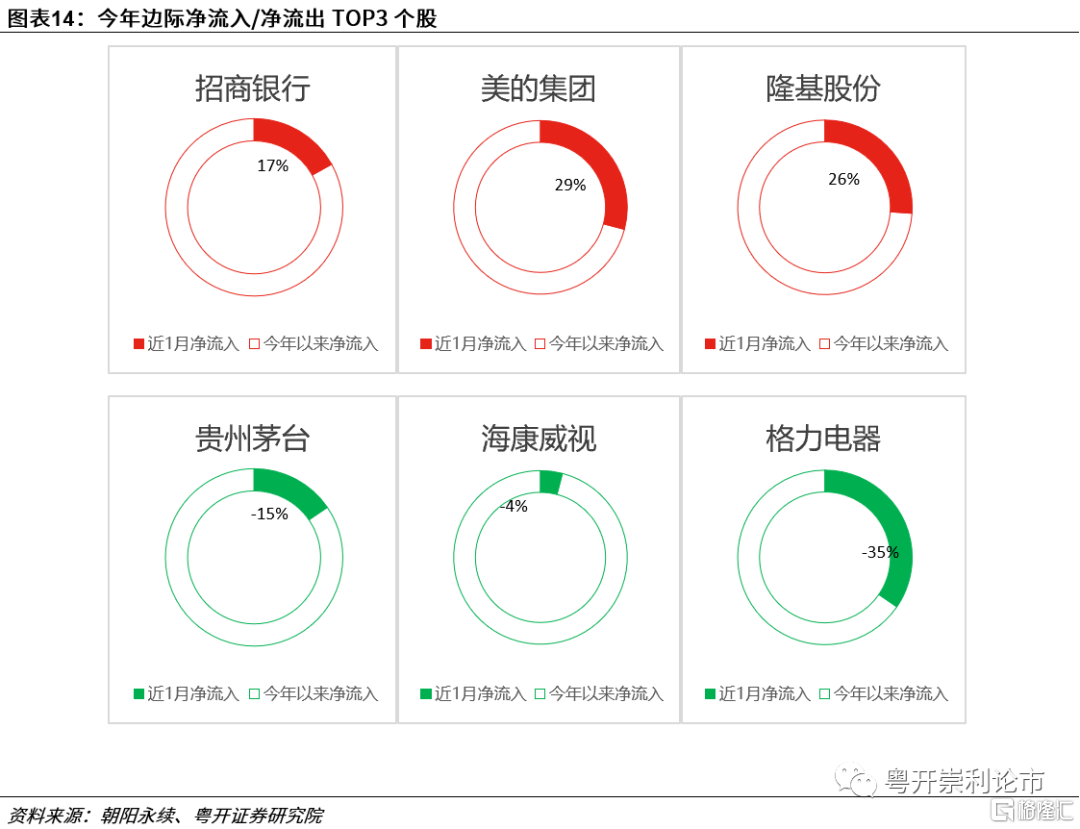

(三)流量視角:家電龍頭分化,邊際流入光伏龍頭

個股畫像5:家電龍頭分化,邊際流入光伏龍頭。截至2021年9月9日,今年以來北上資金邊際淨流入最多的個股TOP3分別為招商銀行、美的集團、隆基股份;邊際淨流出最多的TOP3個股分別為貴州茅台、海康威視、格力電器,可以看出對家電板塊兩大龍頭美的股份和格力電器態度分化,此外,減配貴州茅台,增持隆基股份。

風險提示:歷史數據統計誤差、測量過程誤差。